Для отражения в бухгалтерском учете полученных от сторонних организаций услуг, выполненных работ предназначен документ "Поступление услуг. работ".

Подробно документ "Поступление услуг. работ" был рассмотрен в главе 8.

Практикум № 27__________________________________________________________________________

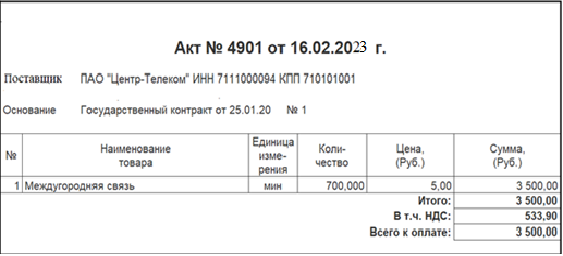

25 января 2023 г. санаторий "Ясная Поляна" Заключил Государственный контракт №1 с ПАО "Центр-Телеком" сроком с 01.01.2023 г. по 31.12.2023 г. на сумму 42000 руб. на оказание услуг междугородней связи, ОКДП 6420030.

16 февраля 2023 года одновременно со счетом №4901 от 16.02.2023 от ПАО "Центр-Телеком" поступил акт об оказании услуг междугородней связи и счет-фактура поставщика.

Оформить контракт с ПАО "Центр-Телеком" и отразить стоимость оказанных учреждению услуг междугородней связи.

Необходимо:

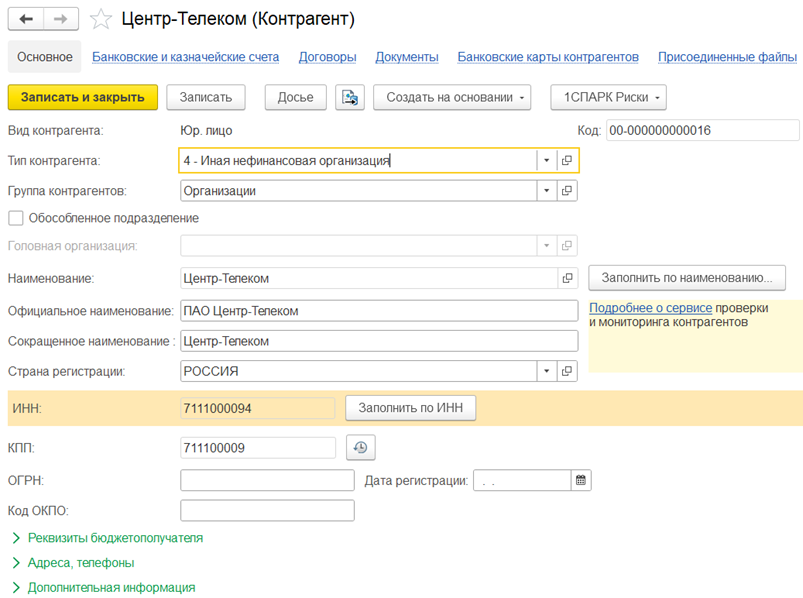

- Ввести в справочник Контрагенты нового контрагента ПАО "Центр-Телеком". Заполнить справочник "Договоры и иные основания возникновения обязательств" данными договора с контрактом.

- Принять к учету обязательство на общую сумму договора датой заключения договора.

- Сформировать документ "Поступление услуг, работ" для оформления услуги связи.

- Принять к учету денежное обязательство.

Выполнение задания:

- В справочник Контрагенты введем нового контрагента ПАО "Центр-Телеком".

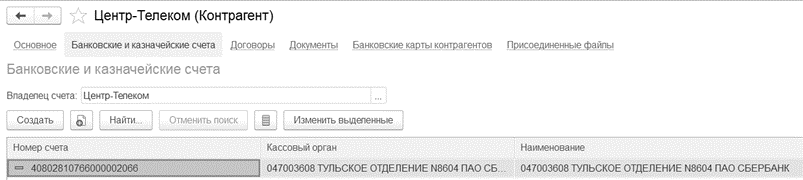

Через ссылку Банковские и казначейские счета в форме элемента справочника Контрагенты Центр-Телеком введем банковский счет Центр-Телеком, открытый в Тульском отделении №8604 Сбербанка:

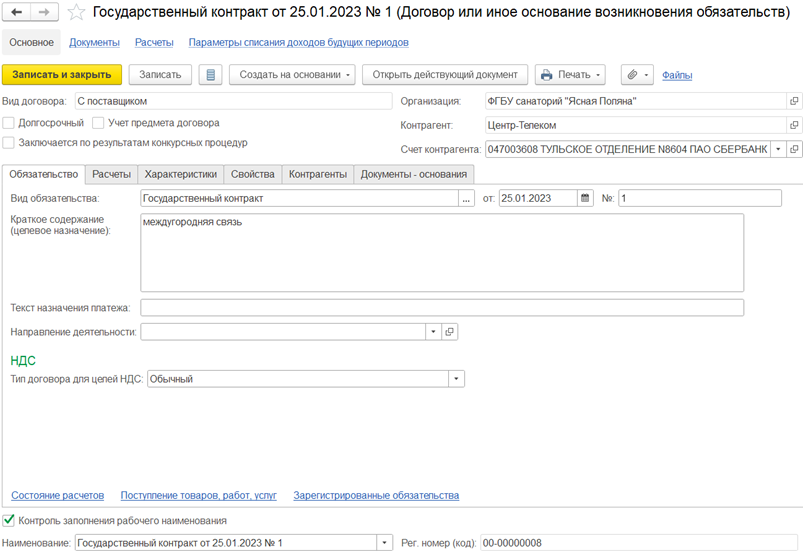

Через ссылку Договоры контрагента в форме элемента справочника Контрагенты Центр-Телеком откроем справочник Договоры и иные основания возникновения обязательств.

Заполним справочник "Договоры и иные основания возникновения обязательств" данными контракта.

В верхней части Договора указываются Вид договора (с поставщиком), контрагент (Центр-Телеком) и его счет.

На закладке Обязательство укажем:

Вид обязательства – Государственный контракт, его номер и дату;

Краткое содержание обязательства – междугородняя связь;

Текст назначения платежа – оплата по договору.

Флаг (V) Контроль заполнения рабочего наименования позволит автоматически заполнить реквизит Наименование данными реквизитов Вид обязательства, Дата, Номер.

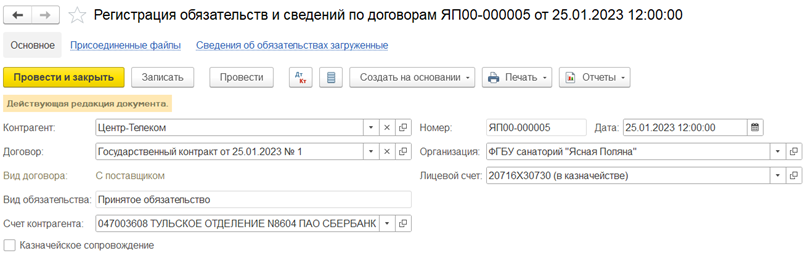

- Для отражения на счетах учета сумм принятых учреждением обязательств сформируем документ "Регистрация обязательств и сведений по договорам".

Данный документ введем на основании сформированного договора.

Шапка документа:

Табличная часть документа

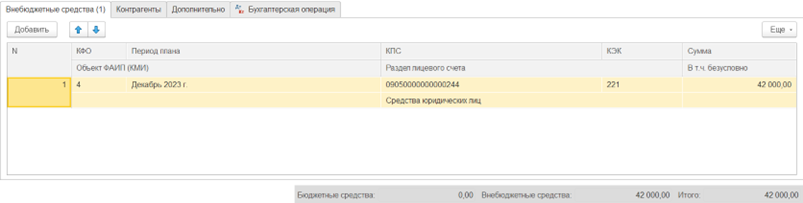

На закладке Внебюджетные средства вводятся данные плана на год:

Период – Декабрь 2023 г. (справочник Отчетные периоды),

Сумма – годовая 42 000 руб.

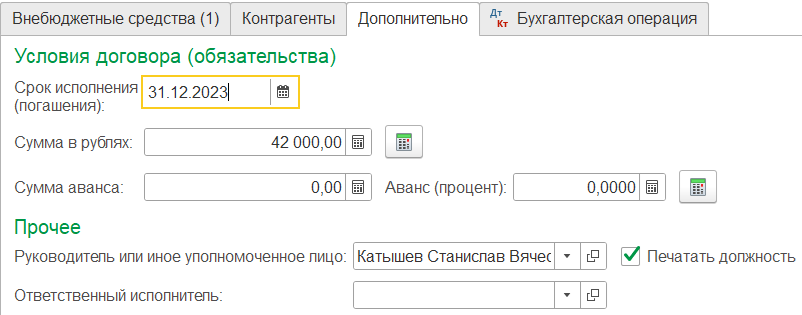

На закладке Дополнительно указываем Сумму по договору в руб.

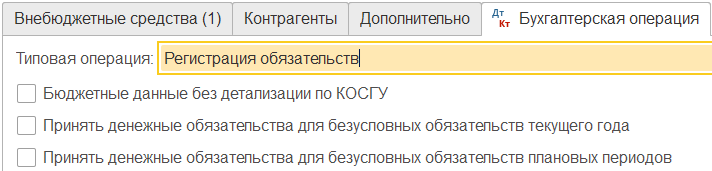

На закладке Бухгалтерская операция единственная Типовая операция – Регистрация обязательств.

Кнопкой Провести и закрыть проводим документ.

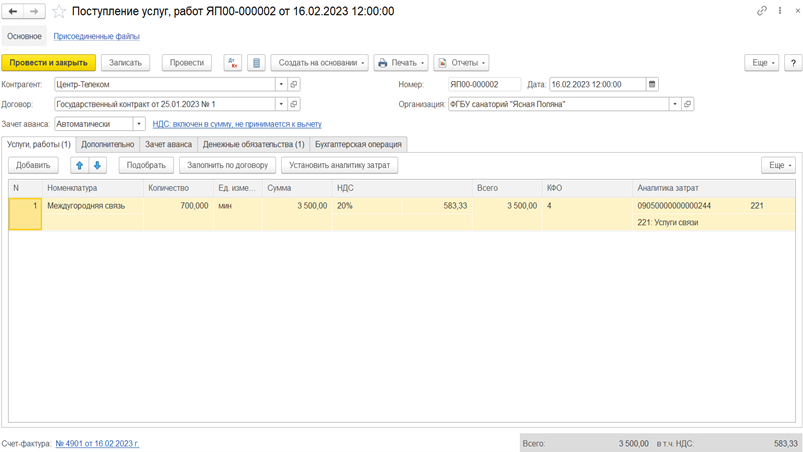

3-4. Ввести новый документ "Поступление услуг, работ" (через панель действий ОС, НМА, НПА, или Материальные запасы, или Услуги, работы, производство) и заполнить реквизиты.

Дата документа – 16.02.2023

Реквизит "Контрагент" заполняется выбором из одноименного справочника – ПАО "Центр-Телеком". Реквизит "Договор" выбирается из справочника "Договоры и иные основания возникновения обязательств", ограниченного по выбранному ранее контрагенту, выбираем "Государственный контракт 1 от 25.01.2023".

Заполняем табличную часть на закладке Услуги и работы, в которой необходимо указать оказанные услуги и их учетные характеристики:

Реквизит "Номенклатура" выбирается из справочника "Номенклатура" - Междугородняя связь (тип номенклатуры Прочие услуги).

Следующие графы "Количество", "Сумма", "Ставка НДС", "Сумма НДС", "Всего" заполняем в соответствии с документом поставщика.

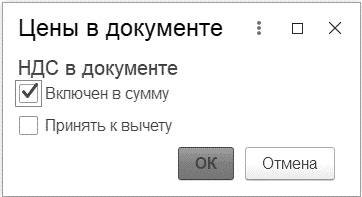

Отметим, что сумма включает НДС. Настройка расчета НДС - по гиперссылке НДС…

Далее заполняем реквизиты счета – КПС (09050000000000244), КЭК (221).

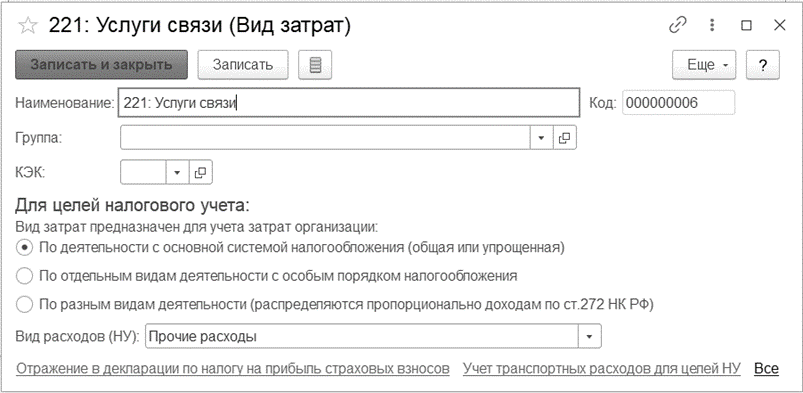

Затем заполняется Вид затрат, относящийся к субконто счета – Услуги связи.

На рисунке представлено формирование элемента справочника Вид затрат – услуги связи:

На закладке Дополнительно указываются реквизиты документа поставщика: Вид документа - "Акт", номер "4901", дата "16.02.2023".

Закладка Денежные обязательства

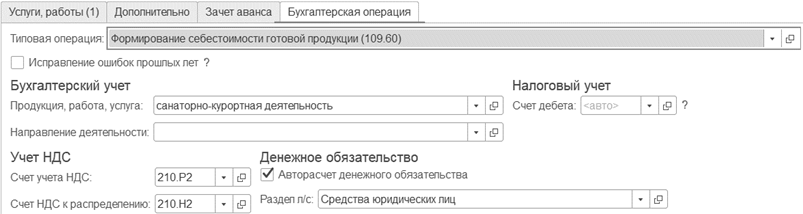

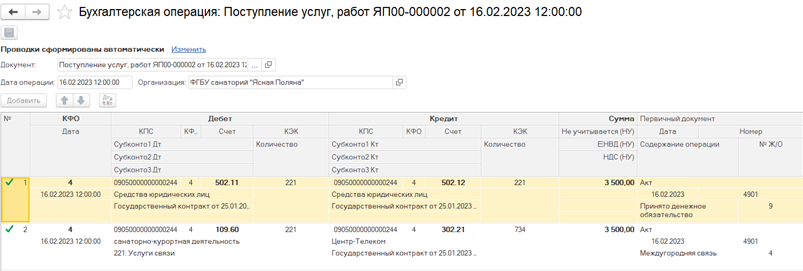

На закладке Бухгалтерская операция выбирается типовая операция – Формирование себестоимости готовой продукции (109.60) и заполняются реквизиты операции:

В группе Бухгалтерский учет указываем реквизит Продукция, работа, услуга – санаторно-курортная деятельность (из справочника Номенклатура).

В группе Денежное обязательство устанавливаем флаг V, позволяющий принять денежное обязательство и выбираем раздел лицевого счета.

При проведении операции формируются следующие проводки:

Пояснения про НДС по КФО – 4.

НДС к вычету не принимается, в книге покупок не отображается, а полученный счет-фактура поставщика формируется и регистрируется в журнале учета полученных счетов-фактур.

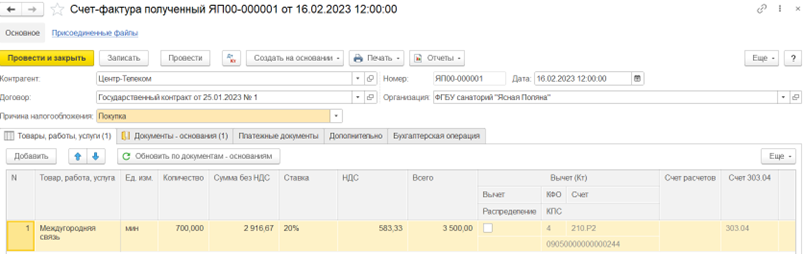

На основании документа "Поступление услуг, работ" можно ввести документ "Счет-фактура полученный". Этот документ можно ввести непосредственно из документа "Поступление услуг, работ" по гиперссылке в нижней части документа.

Документ Счет-фактура полученный

При вводе на основании значительная часть реквизитов документа "Счет-фактура полученный" заполняется автоматически

Закладка Товары, работы, услуги:

Закладка Документы-основания

"Документ-основание" – документ, подтверждающий факт поступления товарно-материальных ценностей, работ, услуг.

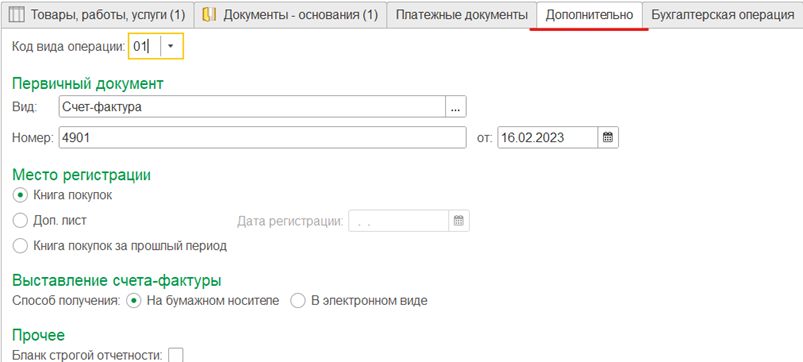

Закладка Дополнительно:

Раздел Первичный документ

Если первичным документом является счет-фактура поставщика, то из справочника "Виды первичных документов" выбирается значение "Счет-фактура".

Закладка Бухгалтерская операция:

Проводок документ Счет-фактура полученный не формирует.

Задание выполнено.

_______________________________________________________________________________________

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.