Постановлением Правительства РФ №1137 от 26 декабря 2011 г. (ред. от 01.02.2018) утверждены Правила ведения журналов учета счетов-фактур при расчетах по НДС, далее Правила. Указанное постановление обязывает плательщиков НДС при совершении операций по реализации товаров (работ, услуг), как облагаемых налогом на добавленную стоимость, так и не облагаемых налогом, составлять счета-фактуры и вести журналы учета счетов фактур, книгу продаж и книгу покупок по установленным формам. Кроме того, отсутствие счетов-фактур, как у продавца, так и у покупателя, является налоговым нарушением, подлежащим санкциям в соответствии со ст. 120 НК РФ (п.3). Следует учитывать, что счета-фактуры должны выписывать и получать, в том числе и те организации, занимающиеся реализацией товаров, работ, услуг, которые в соответствии с законодательством пользуются льготами по НДС.

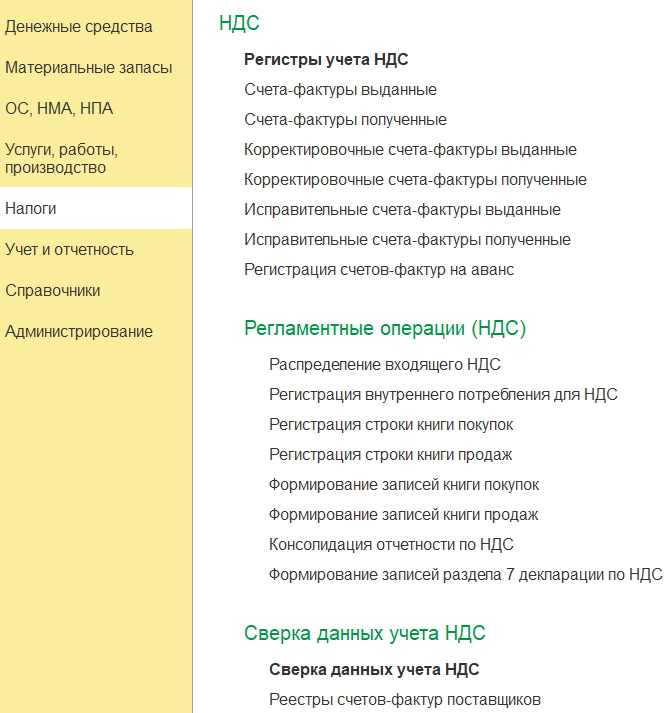

Для ведения учета счетов-фактур и автоматического формирования записей в книге покупок и книге продаж в типовой конфигурации предназначены документы, список которых приведен в разделе Налоги, в группе НДС.

Документ Счет-фактура выданный используется для выписки счетов-фактур покупателям при отгрузке товаров (продукции, работ, услуг), а также при получении денежных средств в виде авансов в счет предстоящих поставок товаров (выполнения работ, оказания услуг) по форме согласно приложению № 1 к постановлению Правительства РФ от 26.12.2011 № 1137.

Документ Счет-фактура полученный используется для учета и регистрации в книге покупок счетов-фактур, полученных от поставщиков, а также счетов-фактур на авансы, перечисленные организацией поставщикам. Также он применяется для регистрации иных документов, являющихся согласно НК РФ основанием для принятия НДС к вычету (возмещению).

Для облегчения работы бухгалтера по регистрации счетов-фактур на полученные авансы в программе предусмотрен групповой ввод счетов-фактур на полученные авансы (раздел Налоги, команда Регистрация счетов-фактур на аванс).

Документ Корректировочный счет-фактура выданный предназначен для формирования и выписки корректировочного счета-фактуры в случаях, предусмотренных законодательством, по форме согласно приложению № 2 к постановлению Правительства РФ от 26.12.2011 № 1137. Оформление данного документа необходимо, например, при изменении стоимости ранее реализованных нефинансовых активов, работ и услуг, согласованном между продавцом и покупателем.

Документ Корректировочный счет-фактура полученный предназначен для регистрации корректировочного счета-фактуры, полученного от продавца в случаях, предусмотренных законодательством, например, при изменении стоимости ранее реализованных нефинансовых активов, работ и услуг, согласованном между продавцом и покупателем.

Документ Исправительный счет-фактура выданный предназначен для внесения исправлений в счета-фактуры или корректировочные счета-фактуры, выставленные покупателям. По сути, Исправительный счет-фактура является новым экземпляром счета-фактуры или корректировочного счета-фактуры.

Документ Исправительный счет-фактура полученный предназначен для внесения исправлений в счета-фактуры или корректировочные счета-фактуры, полученные от поставщиков. По сути, Исправительный счет-фактура является новым экземпляром счета-фактуры или корректировочного счета-фактуры.

Документ Распределение входящего НДС предназначен для расчета доли суммы НДС, принимаемой к вычету по приобретенным товарам (работам, услугам), которые используются в операциях как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения).

Документ Регистрация внутреннего потребления для НДС используется для регистрации налоговой базы НДС по строительно-монтажным работам (СМР). Документ не формирует проводок. Для начисления НДС в бюджет на основании документа Регистрация внутреннего потребления для НДС следует ввести документ Счет-фактура выданный.

Вспомогательный документ Регистрация строки книги покупок предназначен для безусловной регистрации, независимо от формирования и регистрации документа Счет-фактура полученный, строки в книге покупок или дополнительном листе книги покупок с формированием соответствующих записей по учету НДС.

Вспомогательный документ Регистрация строки книги продаж предназначен для безусловной регистрации в ручном режиме счета-фактуры в книге продаж или дополнительном листе книги продаж с формированием соответствующих записей по учету НДС. Документ также применяется для формирования операций по восстановлению НДС в бюджет согласно пп. 2, п. 3, ст. 170 НК РФ. Восстановление НДС необходимо выполнять, в случае если в деятельности, не облагаемой НДС, используются товары, работы, услуги или основные средства, по которым НДС был принят к вычету при их покупке.

Документ Формирование записей книги продаж используется для регистрации в книге продаж счетов-фактур, выданных покупателям, а также иных документов, служащих основанием для начисления НДС, по которым НДС для перечисления в бюджет еще не начислен и которые еще не зарегистрированы в книге продаж.

Документ Формирование записей книги покупок используется для регистрации в книге покупок счетов-фактур, выставленных поставщиками, а также иных документов, служащих основанием для принятия НДС к вычету, по которым НДС еще не принят к вычету и которые еще не зарегистрированы в книге покупок.

Документы Формирование записей книги продаж и Формирование записей книги покупок – регламентные, их рекомендуется вводить в конце каждого налогового периода (или месяца) для контроля полноценности формирования записей книг продаж и покупок.

В разделе Налоги представлен полный перечень документов по НДС:

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.