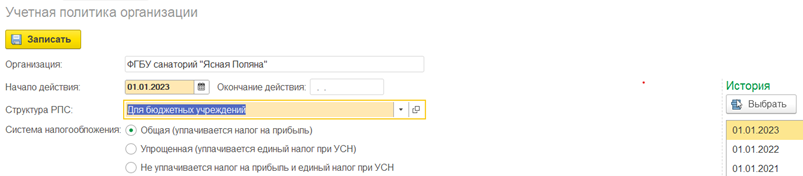

Информация об учетной политике организации указывается в регистре сведений "Учетная политика организации".

Для просмотра и редактирования учетной политики организации необходимо использовать форму Учетная политика в карточке организации - элементе справочника Организации.

Регистр сведений "Учетная политика организации" является периодическим (учетная политика учреждения может изменяться). Поэтому сведения об учетной политике вводятся на конкретную дату, начиная с которой они вступают в силу. Изменения учетной политики вводятся новой записью в регистре сведений. Для учета периода действия учетной политики служат реквизиты Начало действия и Окончание действия. При вводе учетной политики необходимо указать дату Начало действия. Дата Окончание действия устанавливается автоматически при вводе учетной политики с более поздней датой начала действия. У последнего значения учетной политики дата окончания действия не заполнена.

Согласно п. 7 статьи 8 Закона "О бухгалтерском учете" в целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны производиться с начала отчетного года, если иное не обусловливается причиной такого изменения.

В программе учетная политика может быть установлена только с первого числа месяца.

Для просмотра настройки учетной политики предыдущих периодов следует выбрать дату начала периода учетной политики в правом списке История. При этом все настройки учетной политики будут отображать значения настроек выбранного периода.

Настройки учетной политики.

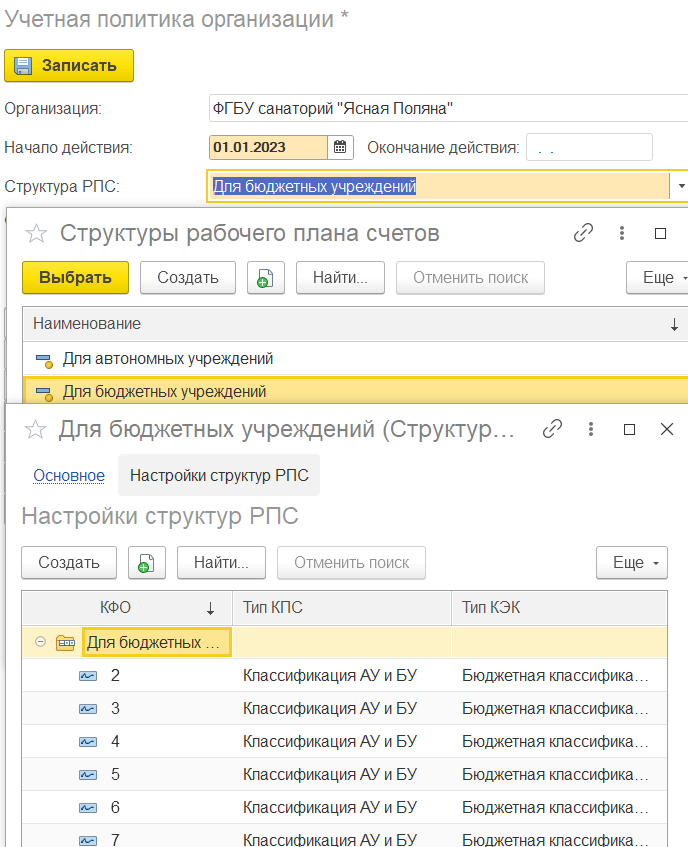

Настройка структуры РПС по организации

Структура РПС – структура рабочего плана счетов. Выбирается из справочника Структуры рабочего плана счетов.

Для каждой структуры РПС указан тип рабочего плана счетов

Бюджетный,

Казенный или

Автономный и настройки использования бюджетных классификаторов:

КФО – используемые коды финансового обеспечения,

Тип КПС – вид классификатора, который будет использоваться при формировании счетов рабочего плана счетов, –

Классификация АУ и БУ.

Тип КЭК – вид классификатора, который будет использоваться при формировании счетов рабочего плана счетов, –

Бюджетная классификация.

Следует помнить, что редактирование настроек выбранной структуры РПС отражается на учетной политике всех организаций в программе, у которых указана та же структура РПС.

Система налогообложения – указывается система налогообложения, используемая в организации.

Следующие настройки учетной политики сгруппированы на нескольких закладках: Бюджетные полномочия; Производство; ОС, НМА, НПА; НДС; Налог на прибыль; ЕНВД. Отметим, что если в настройках параметров учета (раздел Администрирование) включена опция Использовать учет по ИФО, то в настройках учетной политики появится дополнительная закладка "Настройки РПС по ИФО".

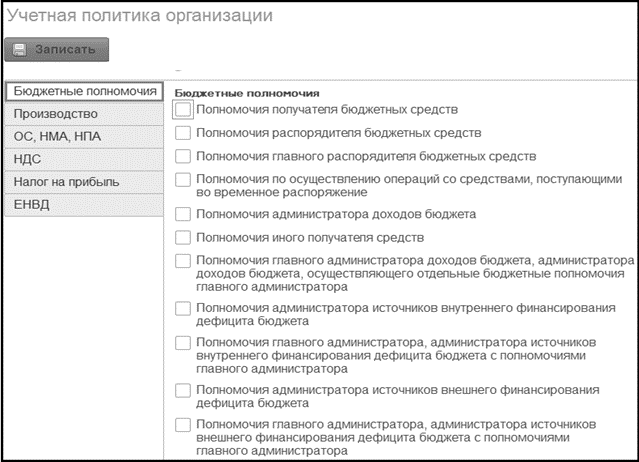

Закладка Бюджетные полномочия

Прежде всего отметим, что Бюджетные полномочия указываются только для получателей бюджетных средств (казенных учреждений). От выбранных бюджетных полномочий зависит заполнение документов Бюджетные данные и Расходные расписания.

На рисунке приведены бюджетные полномочия организации:

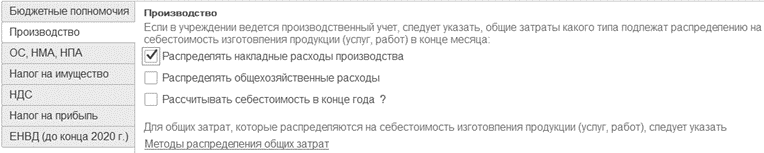

Закладка Производство

Если в организации ведется производственный учет, то следует указать, какие из общих затрат – общепроизводственные (накладные), общехозяйственные подлежат распределению на себестоимость произведенной продукции.

Распределять накладные расходы производства – флажок, установка которого позволяет распределять накладные расходы (счет 109.70) на себестоимость выпуска продукции (счет 109.60).

Распределять общехозяйственные расходы – флажок, установка которого позволяет распределять общехозяйственные расходы (счет 109.80) на себестоимость выпуска продукции (счет 109.60).

Рассчитывать себестоимость в конце года – флажок устанавливается для ежегодного расчета себестоимости продукции работ и услуг в соответствии с методическими рекомендациями по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях (приказ Минсельхоза РФ от 06.06.2003 № 792).

Данные флажки влияют на автоматическое распределение затрат на себестоимость выпуска продукции при формировании регламентного документа Закрытие счетов производственных затрат. Накладные и общехозяйственные расходы распределяются в соответствии с указанной базой распределения.

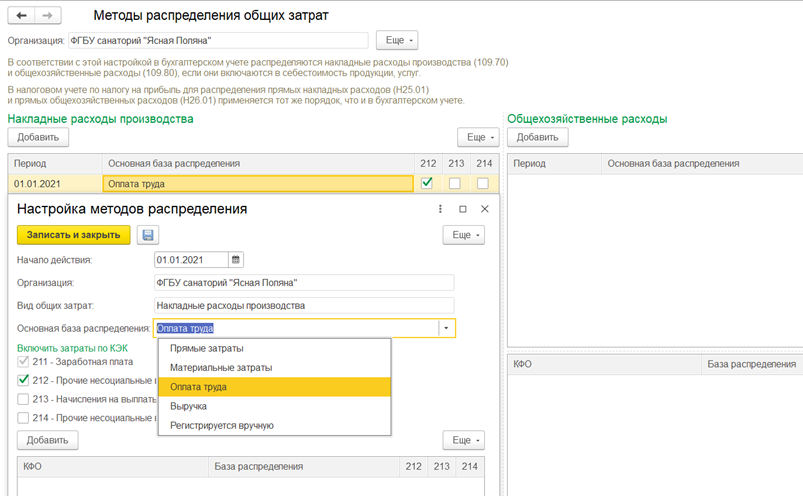

Гиперссылка Методы распределения общих затрат открывает форму Методы распределения общих затрат. Для каждого распределяемого вида затрат (накладные расходы или общехозяйственные расходы) указывается база распределения затрат.

В программе предусмотрены следующие базы распределения общих затрат на себестоимость продукции:

·

Прямые затраты - пропорционально прямым расходам на продукцию (обороты в дебет счета 109.60);

·

Материальные затраты - пропорционально материальным расходам на продукцию (обороты в дебет счета 109.60 с кредита счета 105.00);

·

Оплата труда - пропорционально расходам по оплате труда производственных рабочих (обороты в дебет счета 109.60 с кредита счета 302.10);

·

Выручка - пропорционально стоимости реализованной продукции, работ, услуг (обороты по реализации продукции, работ, услуг по кредиту счета 401.10, в характеристике движения по кредиту которых указана номенклатура с типом Продукция, Работа, Услуга);

·

Регистрируется вручную – пропорционально любому показателю, характеризующему результаты деятельности учреждения, например, плановая себестоимость, доля рабочего времени, количество учащихся и др.

Для каждого КФО можно указать свою индивидуальную базу распределения.

Метод распределения общих затрат может изменяться. Для указания даты начала действия служит реквизит Начало действия. Таким образом, один и тот же вид затрат может в разных периодах распределяться по разной базе распределения.

В каждой группе (Накладные расходы производства, Общехозяйственные расходы) указан список методов распределения, установленных в организации, с указанием периода начала действия. В верхнем списке указаны базы распределения, установленные без указания КФО. В нижнем списке показываются базы распределения, установленные для каждого КФО.

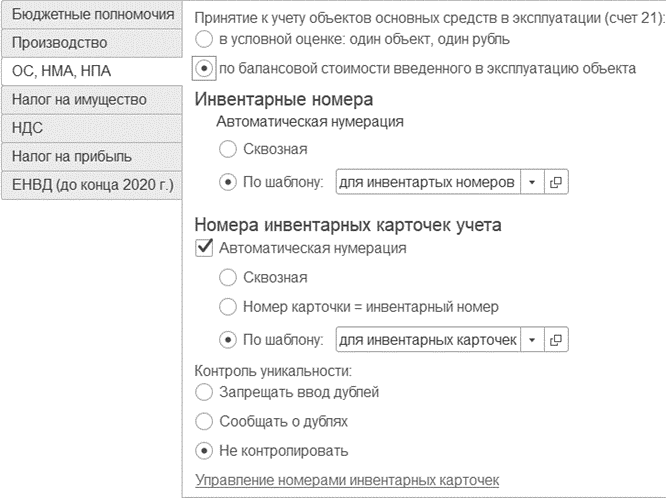

Закладка ОС, НМА, НПА

Принятие к учету объектов основных средств осуществляется на основании первичного документа, подтверждающего ввод объекта в эксплуатацию в условной оценке: один объект, один рубль, в случае утверждения учреждением в рамках формирования учетной политики иного порядка - по балансовой стоимости введенного в эксплуатацию объекта.

На данной закладке указывается по какой стоимости (в условной оценке или по балансовой стоимости) осуществляется принятие к учету объектов основных средств в эксплуатации (сч. 21).

Группа Инвентарные номера. Указывается на возможность автоматической нумерации инвентарных номеров – либо Сквозная, либо По шаблону. Необходимый шаблон при этом выбирается из справочника Шаблоны номеров НФА (раздел ОС, НМА, НПА / см. также).

Группа Номера инвентарных карточек учета. Флажок Автоматическая нумерация влияет на возможность автоматической нумерации инвентарных карточек. Возможны варианты: Сквозная, Номер карточки = инвентарному номеру, По шаблону. Необходимый шаблон при этом выбирается из справочника Шаблоны номеров НФА.

Контроль уникальности – позволяет обеспечить контроль уникальности номеров инвентарных карточек. Возможны варианты: Запрещать ввод дублей, Сообщать о дублях, Не контролировать.

Перед установкой флажка Автоматическая нумерация рекомендуется выполнить проверку и корректировку номеров с помощью помощника Управление номерами инвентарных карточек, вызвать которого можно по гиперссылке Открыть обработку Управление номерами инвентарных карточек.

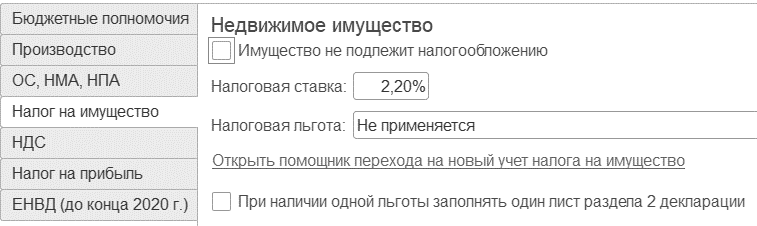

Закладка Налог на имущество

Имущество не подлежит налогообложению – флажок регулирует способ ведения налогового учета по налогу на имущество в учреждении. Если флажок Имущество не подлежит налогообложению установлен, то применяется способ ведения налогового учета по налогу на имущество «по-старому», когда по каждому объекту ОС, НМА заполняется документ Регистрация порядка налогообложения имущества с указанием порядка налогообложения (Индивидуальный или Не является объектом налогообложения) и заполнением остальных реквизитов.

Если флажок Имущество не подлежит налогообложению не установлен, то применяется способ ведения налогового учета по налогу на имущество «по-новому», и в реквизитах Налоговая ставка и Налоговая льгота следует указать общую налоговую ставку и налоговую льготу (если применяется) для всего недвижимого имущества учреждения. В этом случае документ Регистрация порядка налогообложения имущества с указанием порядка налогообложения Индивидуальный или Не является объектом налогообложения следует заполнять только по объектам недвижимого имущества, у которых налогооблагаемая база, налоговая ставка или налоговая льгота будут отличаться от общих по учреждению, заданных в учетной политике.

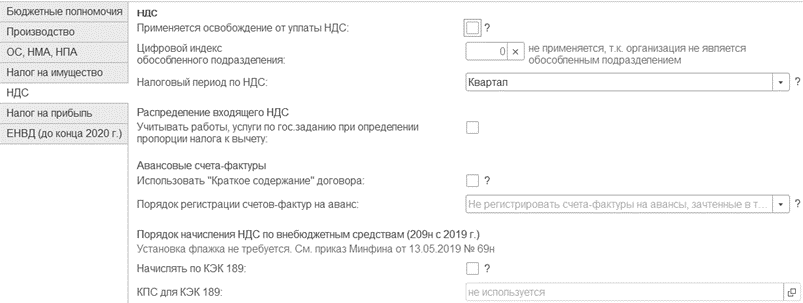

Закладка НДС

Применяется освобождение от уплаты НДС – включает возможность освобождения от уплаты НДС по ст. 145 или 145.1 НК РФ.

Налоговый период по НДС – налоговый период для декларации по НДС.

В соответствии со ст.163 НК РФ налоговый период (в том числе для налогоплательщиков, исполняющих обязанности налоговых агентов) устанавливается как квартал.

Цифровой индекс обособленного подразделения – указывается для организации, являющейся обособленным подразделением.

Порядок регистрации счетов-фактур на аванс – определяет правило регистрации счетов-фактур на авансы, полученные от покупателей при автоматизированном заполнении обработки "Регистрация счетов-фактур на аванс". Варианты выбора:

Регистрировать счета-фактуры всегда при получении аванса

Данный вариант установлен в программе по умолчанию. При этом варианте счета-фактуры на авансы, полученные будут создаваться по каждой поступившей сумме, кроме авансов, зачтенных в день поступления. Если отгрузка продукции произошла в день поступления средств на расчетный счет, то счет-фактура на аванс не создается.

Не регистрировать счета-фактуры на авансы, зачтенные в течение 5 календарных дней

При данном варианте счета-фактуры на авансы, полученные будут создаваться только по тем суммам предоплаты, которые не были зачтены в течение 5 календарных дней после их получения. Этот вариант реализует правило, закрепленное в пункте 3 статьи 168 НК РФ, в соответствии с которым продавец должен выставить покупателю счет-фактуру на сумму предоплаты в течение пяти календарных дней после ее получения, если отгрузка товаров (выполнение работ, оказание услуг, передача имущественных прав) в счет полученной предоплаты производится также в течение указанных пяти дней (в соответствии с письмом Минфина России от 06.03.2009 №03-07-15/39).

Не регистрировать счета-фактуры на авансы (п. 13 ст. 167 НК РФ)

Вариант предназначен для организаций, деятельность которых подпадает под действие пункта 13 статьи 167 НК РФ, т.е. которые занимаются изготовлением товаров (работ, услуг) по перечню, определяемому Правительством РФ с длительностью производственного цикла свыше шести месяцев. В случае получения предоплаты за указанные товары (работы, услуги) эти организации вправе определять момент возникновения налоговой базы как день отгрузки (передачи) этих товаров (выполнения работ, оказания услуг).

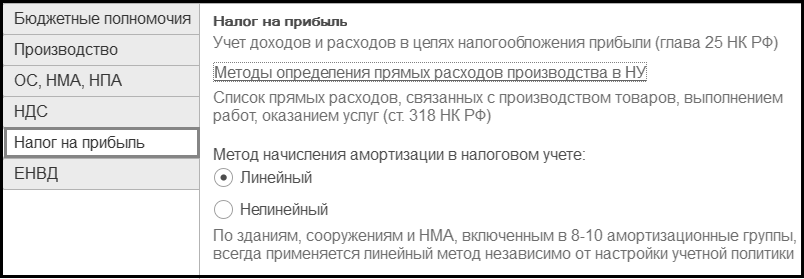

Закладка Налог на прибыль

Здесь настраиваются учет доходов и расходов в целях налогообложения прибыли и метод начисления амортизации в налоговом учете.

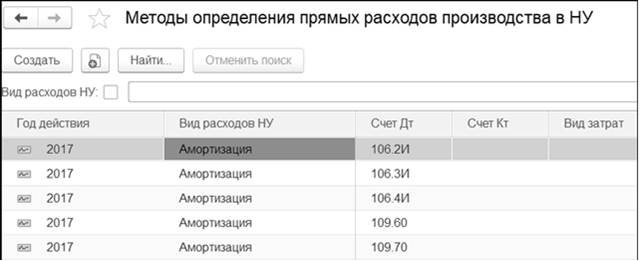

Прежде всего указываются виды расходов, которые с точки зрения налогового кодекса РФ являются прямыми производственными расходами (ссылка

Методы определения прямых расходов производства в НУ).

Согласно

статье 318 НК РФ расходы на производство в налоговом учете (НУ) разделяются на прямые и косвенные. Прямые расходы формируют себестоимость произведенной продукции. Косвенные расходы не принимают участия в формировании себестоимости продукции и списываются на расходы текущего периода.

Порядок отнесения расходов в НУ к прямым и определяется в данном разделе учетной политики учреждения и заполняется автоматически расходами, рекомендуемыми

статьей 318 НК РФ.

Далее выбирается метод начисления амортизации для основных средств, нематериальных активов для целей налогового учета (раздел Метод начисления амортизации в налоговом учете).

Налогоплательщик по всем амортизируемым объектам должен выбрать единый метод начисления амортизации в налоговом учете: либо линейный, либо нелинейный (п. 1 ст. 259 НК РФ). Исключение из этого правила предусмотрено лишь для зданий, сооружений, передаточных устройств и нематериальных активов, входящих в 8-10 амортизационные группы: по ним амортизация всегда начисляется линейным методом (п. 3 ст. 259 НК РФ).

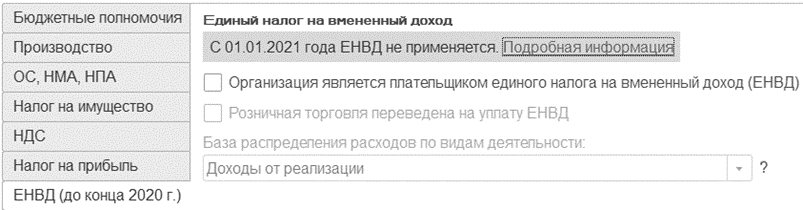

Закладка ЕНВД (до конца 2023г.)

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.