После ввода входящих остатков необходимо проверить их правильность. Для этого надо сформировать стандартный отчет "Оборотно-сальдовая ведомость" за период, включающий дату ввода остатков.

Если остатки введены правильно, дебетовый оборот счета 000 будет равен кредитовому обороту, то есть на конец периода построения отчета не должно быть сальдо по счету 000.

В случае если обороты по счету 000 не совпадают, необходимо тщательно проверить остатки по каждому счету в разрезе субсчетов и субконто. Для проверки правильности ввода остатков по субконто можно воспользоваться стандартным отчетом "Оборотная-сальдовая ведомость по счету", специализированным отчетом "Оборотная ведомость по НФА".

Также следует проверить правильность ввода остатков по валюте и количеству, если такие остатки вводились.

Типичные ошибки ввода остатков:

· пропущен ноль, лишний ноль, переставлены местами цифры в сумме остатка,

· пропущена сумма остатка, сумма остатка введена два раза;

· неверно указан счет, субконто;

· дебетовый остаток введен по кредиту и наоборот.

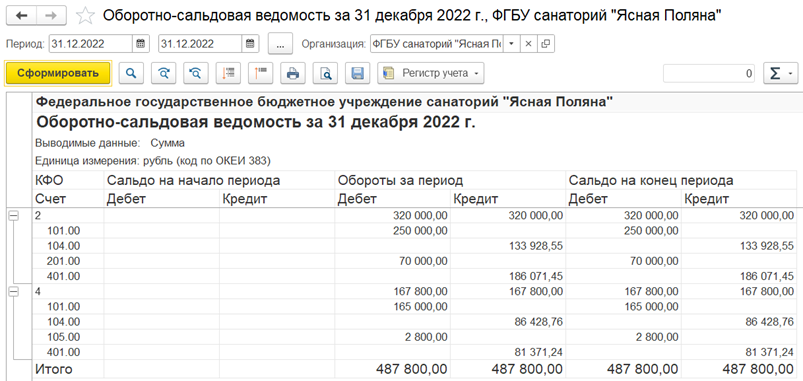

Проверьте правильность ввода начальных остатков, сформировав оборотно-сальдовую ведомость за 31.12.22: панель разделов Главное, команда Оборотно-сальдовая ведомость.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.