Отметим, что согласно п.п. 2 и 3 приказа Минфина России от 28.07.2010 №81н (ред. от 13.12.2017) "О требованиях к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения" государственное (муниципальное) бюджетное и автономное учреждение, их обособленные (структурные) подразделения без прав юридического лица, осуществляющие полномочия по ведению бухгалтерского учета (получатели субсидий на выполнение государственного (муниципального) задания), составляют План финансово-хозяйственной деятельности в порядке, определенном органом исполнительной власти (органом местного самоуправления), осуществляющим функции и полномочия учредителя в отношении учреждения, в соответствии с Требованиями. План финансово-хозяйственной деятельности составляется на финансовый год в случае, если закон (решение) о бюджете утверждается на один финансовый год, либо на финансовый год и плановый период, если закон (решение) о бюджете утверждается на очередной финансовый год и плановый период.

В соответствии с п. 9 Требований №81н в целях формирования показателей Плана по поступлениям и выплатам, включенных в табличную часть Плана, учреждение (подразделение) составляет на этапе формирования проекта бюджета на очередной финансовый год (на очередной финансовый год и плановый период) План, исходя из представленной органом, осуществляющим функции и полномочия учредителя, информации о планируемых объемах расходных обязательств:

· субсидий на финансовое обеспечение выполнения государственного (муниципального) задания (далее - государственное (муниципальное) задание);

· субсидий, предоставляемых в соответствии с абзацем вторым пункта 1 статьи 78.1 Бюджетного кодекса Российской Федерации;

· субсидий на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности или приобретение объектов недвижимого имущества в государственную (муниципальную) собственность;

· грантов в форме субсидий, в том числе предоставляемых по результатам конкурсов;

· публичных обязательств перед физическими лицами в денежной форме, полномочия по исполнению которых от имени органа государственной власти (государственного органа), органа местного самоуправления планируется передать в установленном порядке учреждению (подразделению);

· бюджетных инвестиций (в части переданных полномочий государственного (муниципального) заказчика в соответствии с Бюджетным кодексом Российской Федерации).

Для учета сумм, утвержденных на соответствующий финансовый год сметных (плановых) назначений по доходам (поступлениям), расходам (выплатам), а также по принятым учреждением обязательств (денежных обязательств) используются счета раздела 5 "Санкционирование расходов хозяйствующего субъекта" ЕПСБУ.

Счета раздела 5 "Санкционирование расходов хозяйствующего субъекта" делятся по объектам учета:

| Обязательства |

502.00 |

| Сметные (плановые, прогнозные) назначения |

504.00 |

| Право на принятие обязательств |

506.00 |

| Утвержденный объем финансового обеспечения |

507.00 |

| Получено финансового обеспечения |

508.00 |

Информация о принятых (принимаемых) бюджетным учреждением обязательствах в разрезе объектов учета делятся на:

· Принятые обязательства – счет 502.01

· Принятые денежные обязательства – счет 502.02

· Принимаемые обязательства – счет 502.07;

· Отложенные обязательства – счет 502.09.

Для оформления разделов плана ФХД по разделам "Поступления" и "Выплаты" к счетам 504.10, 504.20, 504.40 и 504.90 открыты субсчета второго порядка:

· 504.01 "Сметные (плановые, прогнозные) назначения по доходам (поступлениям)";

· 504.02 "Сметные (плановые) назначения по расходам (выплатам)".

По счетам 506 00 и 507 00 предусмотрено ведение аналитического учета по лицевым счетам и разделам лицевых счетов (субконто Разделы лицевых счетов типа справочник Разделы лицевых счетов).

По счетам 504.01 и 507.00 КЭК может принимать значения из групп КОСГУ 100, 400, 500, 600 и 700.

По счетам 504.02 и 506.00 КЭК может принимать значения из групп КОСГУ 200, 300, 500, 600 и 800.

Операции по санкционированию расходов бюджетного учреждения представлены в нижеследующей таблице:

| Операция |

Счет дебета |

Счет кредита |

Порядок определения суммы |

Принятие обязательств и их изменение

Документ БГУ2:

Регистрация обязательств |

0.506.00 |

0.502.01 |

Согласно закону, иному нормативно-правовому акту, договору, соглашению. Изменение – на сумму изменения, уменьшение – "красным" |

| Принятие денежных обязательств (возникновение обязанности уплатить в соответствующем финансовом году юридическому лицу, бюджету бюджетной системы РФ, физическому лицу определенную сумму денежных средств) и их изменение |

0.502.01 |

0.502.02 |

В соответствии с выполненными условиями гражданско-правовой сделки или в соответствии с положениями законодательства РФ, иного правового акта, условиями договора (соглашения). При уменьшении – "красным" |

Суммы доходов (поступлений), утвержденные планом ФХД на соответствующий финансовый год

Документ БГУ2:

Плановые назначения |

0.507.00 |

0.504.00 |

В соответствии со сметой. планом ФХД.

Уменьшение – "красным" |

Суммы расходов (выплат), утвержденные планом ФХД на соответствующий финансовый год

Документ БГУ2:

Плановые назначения |

0.504.00 |

0.506.00 |

В соответствии планом ФХД.

Уменьшение – обратной корреспонденцией счетов |

Исполнение плана ФХД по доходам от получения субсидии на выполнение государственного задания

Документ БГУ2:

Кассовое поступление |

0.508.00 |

0.507.00 |

На сумму поступлений |

| Возвраты полученных ранее доходов (поступлений) |

0.508.00 |

0.507.00 |

На сумму возвратов "красным" |

Помимо порядка формирования движений по каждому из счетов раздела 5 Инструкция № 174н содержит пояснения о назначении счетов и смысле сформированных на них текущих и итоговых показателей.

Дебетовый показатель по соответствующим счетам аналитического учета счетов 0.504.00 "Сметные плановые назначения" отражает сумму сметных (плановых) назначений по расходам (выплатам) бюджетного учреждения, утвержденных сметой доходов и расходов по приносящей доход деятельности (планом ФХД) бюджетного учреждения на текущий (очередной) финансовый год, с учетом изменений в показателях сметных (плановых) назначений, утвержденных в текущем финансовом году.

Кредитовый показатель по соответствующим счетам аналитического учета счетов 0.504.00 "Сметные плановые назначения" отражает сумму сметных ( плановых) назначений по доходам (поступлениям) бюджетного учреждения, утвержденных сметой доходов и расходов по приносящей доход деятельности (планом ФХД) бюджетного учреждения на текущий (очередной) финансовый год, с учетом изменений в показателях сметных (плановых) назначений, утвержденных в текущем финансовом году.

Кредитовый показатель по соответствующим счетам аналитического учета счета 0.502.01 "Принятые обязательства" отражает сумму обязательств, принятых бюджетным учреждением на текущий, очередной финансовый год, первый и второй годы планового периода, с учетом изменений, утвержденных в текущем финансовом году.

Кредитовый показатель по соответствующим счетам аналитического учета счета 0.502.02 "Принятые денежные обязательства", отражает сумму денежных обязательств, принятых бюджетным учреждением на текущий, очередной финансовый год, первый и второй годы планового периода, с учетом их изменений, принятых в текущем финансовом году.

Кредитовый показатель по соответствующим счетам аналитического учета счета 0.506.00 "Право на принятие обязательств", отражает объем обязательств бюджетного учреждения в денежном выражении, принятие которых обеспечено сметными (плановыми) назначениями по доходам (поступлениям), утвержденными (с учетом их изменений) на соответствующий финансовый год – объем права бюджетного учреждения на принятие обязательств в пределах, утвержденных сметой доходов и расходов по приносящей доход деятельности (планом ФХД) бюджетного учреждения доходов (поступлений).

Дебетовый показатель по соответствующим счетам аналитического учета счета 0.508.00 "Получено финансового обеспечения" отражает сумму полученных в текущем финансовом году финансовых обеспечений (доходов (поступлений)), с учетом произведенных в текущем финансовом году возвратов ранее поступивших финансовых обеспечений (доходов (поступлений)) бюджетного учреждения.

В программе БГУ для регистрации на счетах бухгалтерского учета сумм, утвержденных на соответствующий финансовый год плановых (прогнозных) назначений и их изменений применяется документ "Плановые назначения" (раздел "Планирование и санкционирование – Плановые показатели деятельности – Плановые назначения").

В документе требуется указать: План поступлений (выбытий), год плана, периодичность, КФО, вид показателя (тип КПС) и субсидию.

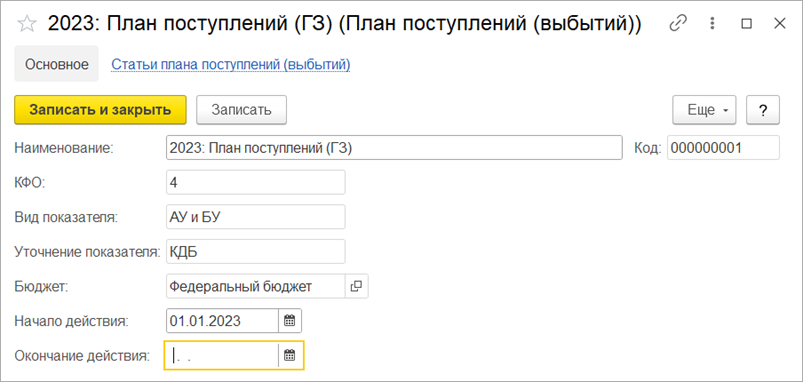

Справочник Планы поступлений (выбытий)

Для ведения набора показателей планов используется справочник Планы поступлений (выбытий). Данный справочник содержит перечень применяемых организацией в своей деятельности планов поступлений и выбытий по доходам, расходам, источникам финансирования дефицитов бюджетов.

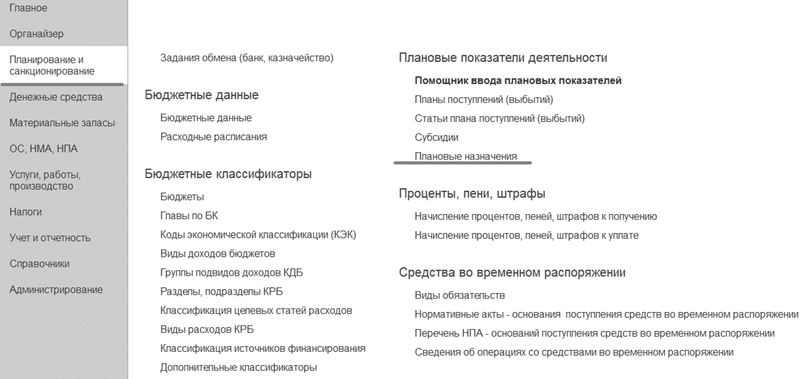

Список Планы поступлений (выбытий) можно открыть с помощью команды Планы поступлений (выбытий) меню функций раздела Планирование и санкционирование.

План поступлений и выбытий составляется для каждого используемого учреждением кода финансового обеспечения (КФО), бюджета, вида показателей — АУ и БУ с уточнением показателя - доходы, расходы, источники финансирования дефицитов бюджета.

План поступлений и выбытий имеет срок действия – дату начала и окончания.

Следует отметить, что Бюджет – характеристика учредителя, поэтому его надо указывать и для КФО=2.

Одновременно учреждение может использовать несколько планов поступлений и выбытий, различающихся составом показателей.

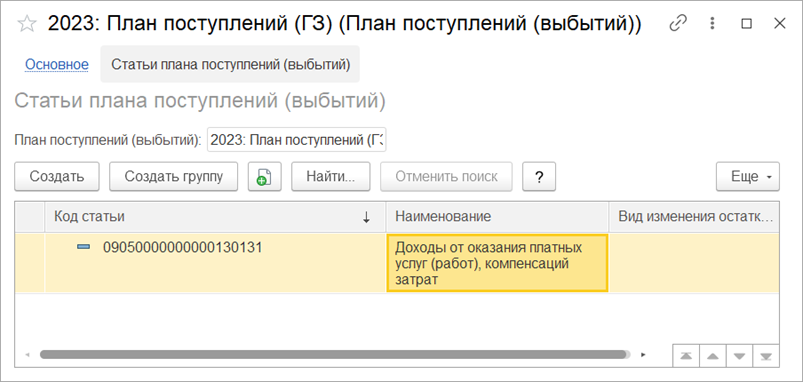

Состав показателей плана поступлений и выбытий хранится в подчиненном справочнике Статьи плана поступлений (выбытий).

Для перехода к списку статей Плана поступлений (выбытий) можно использовать команду Статьи плана поступлений (выбытий) командной панели формы элемента.

Справочник Статьи плана поступлений (выбытий)

Справочник Статьи плана поступлений (выбытий) содержит перечень статей Плана поступлений (выбытий).

Ввод статей планов по поступлениям и выплатам выполняется на основании проекта Плана финансово-хозяйственной деятельности или Закона (решения) о бюджете (бюджетной росписи).

Статьи плана поступлений и выбытий могут включать группировочные коды по бюджетной классификации доходов бюджета, классификации источников финансирования дефицита бюджета, в структуре утвержденных законом (решением) о бюджете бюджетных назначений по доходам и источникам финансирования дефицита бюджета.

Статья плана поступлений и выбытий имеет срок действия – дату начала и окончания. Срок действия статьи плана определяется сроком действия составляющих статью элементов – кодов бюджетной классификации.

Так как справочник Статьи плана поступлений (выбытий) является подчиненным по отношению к справочнику Планы поступлений (выбытий), то для просмотра статей плана поступлений (выбытий) следует заполнить реквизит План поступлений (выбытий), выбрав необходимое значение из списка.

Справочник Субсидии

Перечень предоставленных учреждению субсидий хранится в справочнике Субсидии. Данный справочник содержит сведения о субсидиях:

· предоставленных учреждению на возмещение нормативных затрат, связанных с оказанием в соответствии с государственным (муниципальным) заданием государственных (муниципальных) услуг;

· целевых субсидиях, предоставленных государственному (муниципальному) учреждению.

Список

Субсидии можно открыть с помощью команды

Субсидии панели навигации раздела

Планирование и санкционирование.

Для ввода субсидии можно нажать на кнопку Создать командной панели формы списка Субсидии.

В форме новой Субсидии необходимо заполнить реквизиты:

Код субсидии – аналитический код, присвоенный органом, осуществляющим функции и полномочия учредителя;

Наименование – наименование субсидии;

Наименование целевой субсидии – наименование целевой субсидии с указанием цели, на осуществление которой она предоставлена.

Для записи и сохранения данных, введенных в форму

Субсидии, можно использовать кнопку

Записать и закрыть командной панели формы.

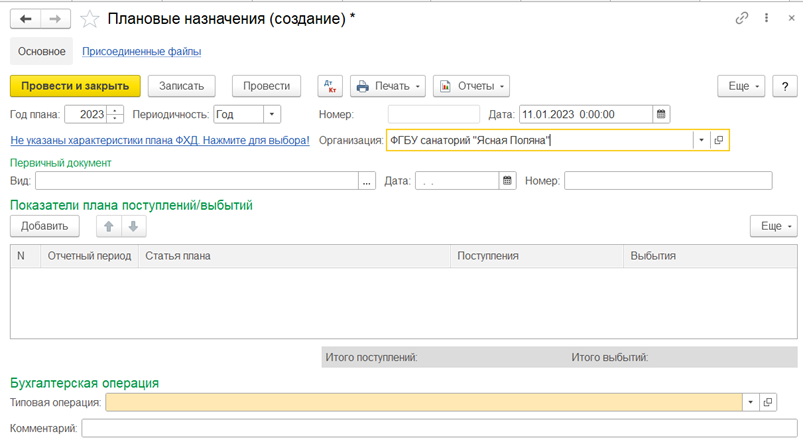

Документ Плановые назначения

Регистрация плановых (прогнозных) показателей поступлений и выбытий выполняется документом Плановые назначения. Данный документ применяется также для последующей их корректировки.

Показатели могут регистрироваться как в целом на год, так и с поквартальной или помесячной разбивкой. Плановые (прогнозные) показатели поступлений и выбытий регистрируются в разрезе статей планов поступлений и выбытия, источников финансового обеспечения, видов деятельности, субсидий.

Список документов вида Плановые назначения можно открыть с помощью команды Плановые назначения меню функций раздела Планирование и санкционирование.

Для ввода нового документа можно нажать на кнопку Создать командной панели списка Плановые назначения.

Реквизиты

шапки документа

Прежде всего указываются

Организация и

Дата, для которых регистрируются плановые назначения.

Год плана – по умолчанию устанавливается значение, равное текущему году. Данное значение можно отредактировать.

Периодичность – по умолчанию устанавливается значение

Год. Нужное значение выбирается из списка.

Не указаны характеристики плана ФХД. Нажмите для выбора! – гиперссылка, позволяющая перейти к выбору плана ФХД из регистра сведений Планы по поступлениям (выбытиям) организаций. После выбора значения реквизита План поступлений (выбытий) реквизиты КФО, Вид показателя и Субсидия будут заполнены и справочно доступны для просмотра.

Заполнение реквизитов группы

Первичный документ:

Вид – вид первичного документа. Выбирается из справочника

Виды первичных документов.

Дата – дата выписки первичного документа.

Номер – номер первичного документа.

Реквизиты

табличной части

В табличную часть документа вводятся данные о показателях плана поступлений (выбытий):

Отчетный период – выбирается из справочника

Отчетные периоды.

Статья плана – код статьи плана поступлений (выбытий). Выбирается из справочника

Статьи плана поступлений (выбытий). После выбора значения для реквизита

Статья плана реквизит

Наименование статьи заполняется автоматически.

Поступление – сумма поступления, если в данной строке документа планируется поступление.

Выбытие – сумма выбытия, если в данной строке документа планируется выбытие.

Отметим, что корректировка ранее зарегистрированных плановых показателей в сторону увеличения вводится в табличную часть со знаком плюс, в сторону уменьшения – со знаком минус в соответствующих графах

Поступления и (или)

Выбытия.

Реквизиты группы

Бухгалтерская операция

В зависимости от плана счетов, который используется в организации для ведения бухгалтерского учета,

типовая операция может принимать значения:

· Сметные (плановые) назначения получателя субсидий;

· Плановые (прогнозные) назначения по доходам бюджета.

Раздел лицевого счета – выбирается из справочника Разделы лицевых счетов. Данный реквизит становится доступен для заполнения после выбора значения реквизита

Типовая операция.

При поведении документа формируются бухгалтерские проводки (просмотр через кнопку

Предварительный просмотр или

кнопку

).

По сметным (плановым, прогнозным) показателям поступлений:

Дт 0 507 10 000 – Кт 0 504 11 000

По сметным (плановым, прогнозным) показателям выбытий:

Дт 0 504 12 000 – Кт 0 506 10 000

После заполнения реквизитов, выбора типовой операции и проведения документа можно сформировать бухгалтерскую справку по ф. 0504833 (ред. 52н).

Отметим, что раздел III "Показатели по поступлениям и выплатам учреждения" отчета "План финансово-хозяйственной деятельности" заполняется по данным регистра накопления "Показатели плана по поступлениям и выбытиям" - по данным документа "Плановые назначения".

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.