Раскрытие информации о принятых обязательствах (денежных обязательствах) возможно в специализированной отчетности, расположенной в разделе Планирование и санкционирование, команда Отчеты по планированию и санкционированию.

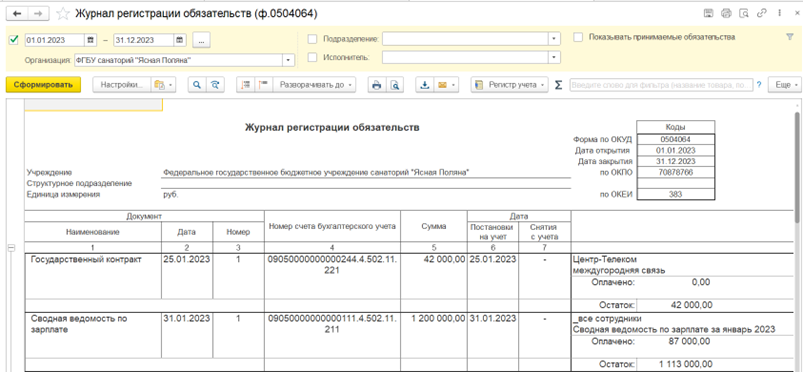

Журнал регистрации обязательств (ф. 0504064)

В программе предусмотрено формирование Журнала регистрации обязательств (ф. 0504064) в двух вариантах — это отчеты:

- Журнал регистрации обязательств (ф. 0504064);

- Журнал регистрации обязательств (подробный).

Согласно Методическим указаниям (Приложение 5 к Приказу № 52н) Журнал регистрации обязательств (ф. 0504064) применяется для учета обязательств (денежных обязательств) текущего финансового года. В Журнале регистрации обязательств (ф. 0504064) указывается основание для принятия обязательства (денежных обязательств) (наименование, номер и дата документа), номер счета бухгалтерского учета и сумма, дата постановки обязательства (денежного обязательства) на учет и дата снятия с бухгалтерского учета.

Поэтому в программе в отчеты Журнал регистрации обязательств (ф. 0504064) и Журнала регистрации обязательств (подробный) по каждому основанию для принятия обязательств (элементу справочника Договоры и иные основания возникновения обязательств) включаются операции как по принятым обязательствам, так и по принятым денежным обязательствам (счета 502.11 и 502.12). Опционально (флаг Показывать принимаемые обязательства) есть возможность включать в Журнал регистрации обязательств (ф. 0504064) операции по принимаемым обязательствам, по счету 502.17.

В отчетах приводится информация в хронологическом порядке по основаниям для принятия обязательств, по которым за период формирования отчета в учете было отражено принятие обязательств, денежных и принимаемых обязательств.

В графе Примечание выводится сумма исполнения обязательства, а также сумма экономии, если была отражена корректировка обязательства на сумму, сэкономленную в результате проведения конкурса.

По окончании текущего финансового года, при наличии неисполненных обязательств (денежных обязательств) в следующем финансовом году они должны быть приняты к учету (перерегистрированы) при открытии Журнала на очередной финансовый год в объеме, запланированном к исполнению.

В отчете можно отобрать операции по обязательствам (по счету 502 00) или денежным обязательствам (по счету 502 12), КФО, КПС и другим параметрам за любой период времени.

Сформированный отчет открывается в виде табличного документа, который можно вывести на печать.

Ниже приводится фрагмент отчета:

В программе также предусмотрено формирование подробного "Журнала регистрации обязательств" с выводом всех первичных документов по обязательствам – Журнал регистрации обязательств (подробный).

Отчет Реестр контрактов, реализованный в программе, соответствует требованиям Федерального закона от 05.04.2013 № 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд".

Отчет Результаты конкурсных процедур позволяет получить информацию о статусе конкурсных процедур, контрагенте, договоре и предмете закупок, цене лота, цене заключенного контракта и экономии, а также другие данные.

Согласно статье 73 Бюджетного Кодекса РФ получатели бюджетных средств обязаны вести реестры закупок, осуществленных без заключения государственных или муниципальных контрактов.

В программе предусмотрено формирование отчета Реестр закупок для закупок, осуществленных без заключения государственных или муниципальных контрактов, который в соответствии с законодательством содержит следующие сведения: краткое наименование, единица измерения и количество закупаемых товаров, работ и услуг; наименование и местонахождение поставщиков, подрядчиков и исполнителей услуг; цена и дата закупки.

Проанализировать различные аспекты исполнения договоров и обязательств можно с помощью отчетов Поступление товаров, работ и услуг по договорам, Оборотная ведомость по расчетам с контрагентами и Анализ состояния расчетов по договорам.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.