С 01.01.2020 бухгалтерский учет материальных запасов регулируется в соответствии с положениями Федерального стандарта бухгалтерского учета для организаций государственного сектора «Запасы» (Стандарт «Запасы»).

Материальные запасы – являющиеся активами материальные ценности, приобретенные (созданные) для потребления (использования) в процессе деятельности субъекта учета, в том числе для изготовления иных нефинансовых активов, готовая продукция, биологическая продукция, иные материальные ценности, приобретенные для продажи (товары), а также материальные ценности приобретенные (созданные) в целях реализации полномочий по обеспечению техническими средствами реабилитации, лекарственными средствами, лекарственными препаратами, медицинскими изделиями, иными материальными ценностями отдельных категорий граждан (организации).

Согласно стандарту «Запасы» с 2020 года запасы разделяются на две группы:

1. Собственно материальные запасы:

- материалы;

- готовая продукция и биологическая продукция;

- товары;

- иные материальные ценности.

2. Незавершенное производство — затраты на изготовление готовой продукции, выполнение работ, оказание услуг, приходящихся на не прошедшую всех стадий технологического процесса продукцию, а также на изделия неукомплектованные, не прошедшие испытания и техническую приемку, и (или) на объем не завершенных выполнением работ (этапов работ), услуг. Учет НЗП в составе запасов — новация рассматриваемого ФСБУ.

Источниками поступления материалов, согласно стандарту, являются:

- приобретение;

- получение от иных организаций;

- создание для использования в собственной деятельности;

- изготовление для отчуждения (реализации).

Единицу учета МПЗ учреждение выбирает самостоятельно. Это могут быть (п. 8 Стандарта «Запасы»):

- номенклатурные (реестровые) единицы;

- партии, однородные (реестровые) группы запасов. В этом случае должен обеспечиваться аналитический учет запасов, порядок ведения которого прописывается в учетной политике.

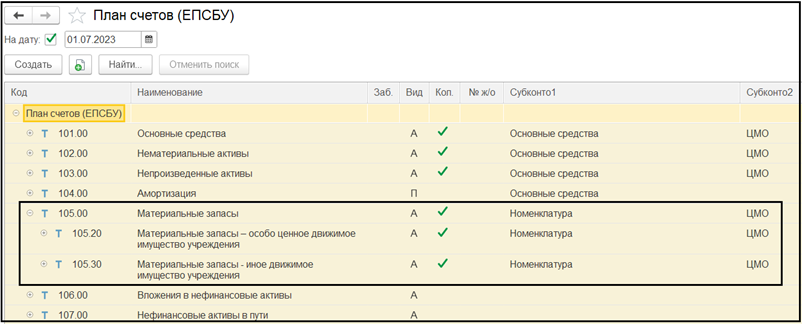

Для оформления и регистрации движения материальных запасов – медикаментов и перевязочных средств, продуктов питания, горюче-смазочных материалов, строительных материалов, готовой продукции, товаров – используются счета группы 105.00 "Материальные запасы".

При отражении в учете операций с материальными запасами применяются аналитические группы синтетических счетов учета:

20 – Особо ценное движимое имущество учреждения (только в бюджетных и автономных учреждениях);

30 – Иное движимое имущество учреждения.

Отметим, что для счетов 105 задан номер журнала операций – "7".

По счетам 105, ведется аналитический учет по номенклатуре материальных запасов (субконто1 "Номенклатура" типа справочник), по материально ответственным лицам и подразделениям (субконто2 "Центры материальной ответственности"), а также по партиям (необязательный).

Учет в соответствии с Классификацией операций сектора государственного управления ведется по дебету счетов 105.00 – 340 "Увеличение стоимости материальных запасов", по кредиту счетов 105.00 – 440 "Уменьшение стоимости материальных запасов.

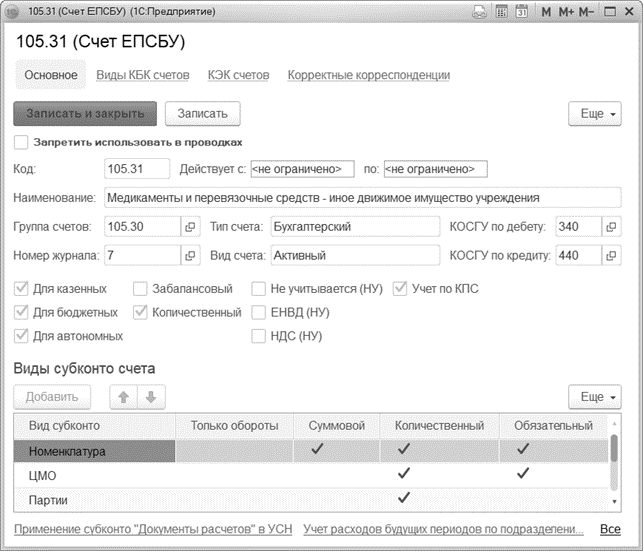

Ниже приведен пример карточки счета – 105.31

Для формирования фактической стоимости материальных запасов, стоимость которых не сформирована в момент приобретения, используется счет 106.ЗП "(Покупка) Вложения в материальные запасы". По счету ведется аналитический учет по номенклатуре материальных запасов (субконто "Номенклатура"), по партиям (субконто "Партии") и по видам затрат (субконто "Виды затрат").

Активы, относящиеся к запасам, принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальная стоимость запасов формируется в сумме фактически произведенных вложений, формируемых с учетом сумм, предъявленных субъекту учета поставщиком, которые включают:

- цену приобретения и иные расходы, предусмотренные договором с поставщиком;

- суммы, уплачиваемые за информационные и консультационные услуги, связанные с приобретением материалов;

- таможенные пошлины и иные платежи, связанные с приобретением материалов;

- вознаграждения посреднической организации, через которую приобретены материалы;

- суммы, уплачиваемые за заготовку и доставку материалов до места их использования, включая страхование доставки. Если в сопроводительном документе поставщика указано несколько наименований материалов, транспортные расходы по их доставке (в рамках договора поставки) распределяются пропорционально стоимости каждого наименования в их общей стоимости;

- суммы, уплачиваемые за доведение материальных запасов до состояния, в котором они пригодны к использованию в запланированных целях (подработка, сортировка, фасовка и улучшение технических характеристик полученных запасов, не связанные с их использованием);

- иные платежи, непосредственно связанные с приобретением материалов.

Для формирования фактической стоимости материальных запасов при их изготовлении для нужд учреждения используется счет 106.ЗИ "(Изготовление) Вложение в материальные запасы". По счету ведется аналитический учет по номенклатуре материальных запасов (субконто "Номенклатура") и по видам затрат (субконто "Виды затрат").

Списание запасов происходит:

- при их потреблении (использовании) в деятельности учреждения (в том числе при изготовлении иных нефинансовых активов, отчуждении готовой продукции, биологической продукции);

- принятии решения о списании государственного (муниципального) имущества;

- принятии решения больше не использовать объект в качестве запасов и прекращении получения от него экономических выгод;

- передаче другой организации госсектора;

- продаже (дарении), обмене, распространении.

- по иным предусмотренным законом основаниям.

Списание стоимости материальных запасов может происходить двумя способами: по стоимости каждой единицы; средней стоимости.

В БГУ применяется принцип списания "

по средней стоимости".

Документы по списанию (перемещению) материалов, включенные в типовую конфигурацию, предполагают списание по средней цене на момент списания, рассчитываемой как:

СЦ = (СНД + ДО - КО)/(СНДн + Дон - Кон), где

СЦ – средняя цена;

СНД — сальдо на начало месяца, в денежном выражении;

ДО, КО — приход и расход с начала месяца до даты расходного документа, в денежном выражении;

СНДн — сальдо на начало месяца, в натуральном выражении;

ДОн, КОн — приход и расход с начала месяца до даты расходного документа, в натуральном выражении.

Средняя цена рассчитывается на дату проведения документа как сальдо по полному счету, по объекту в денежном выражении, деленное на сальдо по полному счету, по объекту в натуральном выражении

, без учета МОЛ и подразделений. Таким образом, списание производится по средней по учреждению цене.

Подчеркнем, что средняя цена номенклатурной единицы не зависит от МОЛ и подразделения, за которыми она закреплена.

Оценка отпущенных материалов по себестоимости каждой единицы запаса обычно применяется в случае, если используемые запасы не могут обычным образом заменять друг друга или подлежат особому учету (драгоценные металлы, драгоценные камни, радиоактивные вещества и тому подобное). Если необходимо списывать материалы только по цене приобретения, на одноименные материалы разной стоимости следует создавать разные элементы в справочнике.

При ведении партионного учета, когда на каждую партию одноименных материалов по разной стоимости создается свой элемент справочника, списание производится по покупной цене (цене постановки на учет).

При списании всего учетного количества — остаток по счету списывается также полностью. Поясним подробнее.

При расчете средней цены она округляется до полных копеек. При отнесении на один элемент справочника партий одноименных материалов разной стоимости при списании последнего учетного количества таких материалов может возникнуть ситуация, когда округленная до полных копеек средняя цена, умноженная на списываемое количество материалов, не равна балансовой стоимости этих материалов (из-за ошибок округления). В этом случае в реквизите "Сумма" табличной части документа, в его печатной форме и формируемых им проводках сумма равна балансовой стоимости остатка.

Отметим, что для правильного формирования стоимости списания материалов в расходных документах рекомендуем организовать следующий порядок работы — сначала проводить документы дня по приходу, а затем по расходу.

В документах по расходу и перемещению материальных ценностей предусмотрена проверка: если в спецификации документа количество передаваемых материальных ценностей указано больше, чем числится по учету в программе, то при формировании акта или расходной накладной и проведении документа выдается предупреждающее сообщение.

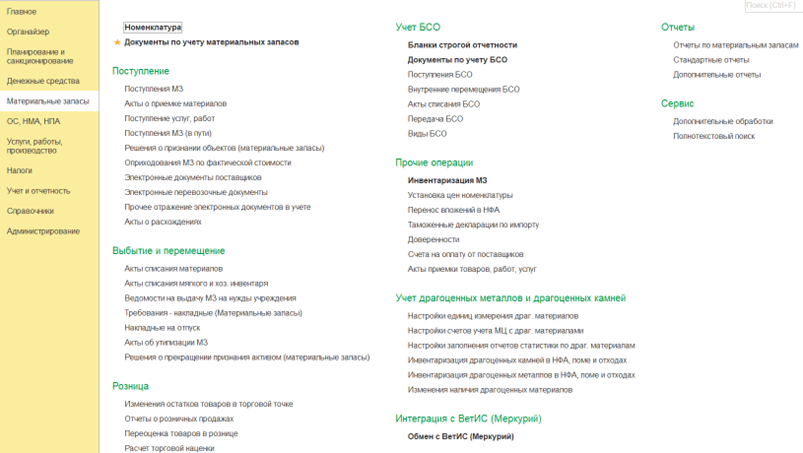

Для оформления движения материальных запасов предназначены специализированные документы, обращение к которым осуществляется через раздел Материальные запасы.

Поступление материальных запасов (МЗ) осуществляется следующими основными документами:

Документ "Поступление МЗ" - предназначен для учета материальных запасов, поступивших в организацию.

Документ "Акт о приемке материалов" - предназначен для оприходования товарно-материальных ценностей (ТМЦ), появившихся в результате:

- ликвидации основных средств (105 - 401.10.172);

- инвентаризации (105 - 401.10.180);

- проведения демонтажных, ремонтных работ (105 - 401.10.180);

- поступления в возмещение ущерба;

- поступления материалов, которые не соответствуют ассортименту, количеству и качеству, указанным в документах поставщика (М-7);

- принятия на баланс спецоборудования после выполнения работ (105 - 401.10.180, с одновременным списанием с забалансового счета 12);

- поступления на баланс МЗ от демонтажа экспериментальных устройств.

Документ "Поступление МЗ (в пути)" - предназначен для учета МЗ, которые были отгружены, но не получены организацией к моменту поступления документов на отгрузку при оформлении операций:

- безвозмездное получение (107.ХЗ - 401.10);

- безвозмездное поступление (внутриведомственное) (107.ХЗ - 304.04.340);

- поступление по договорам купли-продажи, поставки и аналогичным (107.ХЗ - 302).

Выбытие и перемещение материальных запасов осуществляется следующими основными документами:

Документ "Требование-накладная (материальные запасы)" - используется для оформления следующих операций:

- передача готовой продукции в состав материальных запасов для использования в деятельности организации;

- передача материальных запасов для изготовления НФА;

- перемещение в неавтоматизированную торговую точку (105.XX.340);

- перемещение в неавтоматизированную торговую точку (105.XX.440);

- возврат из неавтоматизированной торговой точки (105.XX.340);

- возврат из неавтоматизированной торговой точки (105.XX.440);

- перемещение материальных запасов между материально ответственными лицами;

- списание материалов.

Документ "Ведомость на выдачу МЗ на нужды учреждения" - предназначен для оформления операций по выдаче материальных ценностей в пользование для хозяйственных, научных и учебных целей.

Документ "Акт списания мягкого и хоз. инвентаря" – предназначен для оформления решения о списании и для отражения в бухгалтерском учете факта списания мягкого инвентаря, посуды и однородных предметов хозяйственного инвентаря, учитываемых в составе материальных запасов.

Документ "Акт списания материалов" – предназначен для оформления решения о списании и для отражения в бухгалтерском учете факта списания материальных запасов.

Документ "Накладная на отпуск материалов на сторону" - предназначен для оформления реализации материальных запасов и готовой продукции на сторону.

Инвентаризация материальных запасов:

Документ "Инвентаризация МЗ" - предназначен для оформления данных инвентаризации товарно-материальных ценностей, учет которых ведется как на балансовых, так и на забалансовых счетах. Инвентаризация проводится на дату оформления документа.

Документ поддерживает инвентаризацию товарно-материальных ценностей на следующих счетах учета:

- 105 "Материальные запасы";

- 106.00 "Вложения в нефинансовые активы";

- 02 "Материальные ценности на хранении";

- 02.4 "Материальные ценности, не признанные активом";

- 02.6 "Материальные запасы, составляющие казну, не признанные активом";

- 07 "Награды, призы, кубки и ценные подарки, сувениры";

- 09 "Запасные части к транспортным средствам, выданные взамен изношенных";

- 12 "Спецоборудование для выполнения научно-исследовательских работ по договорам с заказчиками";

- 13.2 "Экспериментальные устройства (МЗ)";

- 22.2 "МЗ, полученные по централизованному снабжению";

- 23 "Периодические издания для пользования";

- 25 "Имущество, переданное в возмездное пользование (аренду)";

- 26 "Имущество, переданное в безвозмездное пользование";

- 27 "Материальные ценности, выданные в личное пользование работникам (сотрудникам)".

В случае обнаружения расхождений между учетными и фактическими данными, предусмотрено автоматическое создание корректирующих документов по поступлению выявленных излишков материалов и, соответственно, по списанию недостач.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.