С 01.01.2018 г. вступили в силу

Федеральные стандарты для государственного сектора:

- СГС "Основные средства";

- СГС "Концептуальные основы";

- СГС "Аренда";

- СГС "Обесценение активов".

Эти документы регламентируют, в том числе, и порядок учета основных средств в государственных (муниципальных) учреждениях.

Отметим изменения, внесенные стандартом "Основные средства".

Прежде всего Стандартом внесены изменения в понятие основного средства (ОС).

Стандартом предусмотрено отражение в составе объектов основных средств (на соответствующих счетах аналитического учета счета 0 101 00 000 "Основные средства") материальных ценностей независимо от их стоимости со сроком полезного использования более 12 месяцев, предназначенных для неоднократного или постоянного использования субъектом учета на праве оперативного управления (праве владения и (или) пользования имуществом, возникающем по договору аренды (имущественного найма) либо договору безвозмездного пользования) в целях выполнения им государственных (муниципальных) полномочий (функций), осуществления деятельности по выполнению работ, оказанию услуг либо для управленческих нужд субъекта учета, являющихся активами в соответствии с критериями, установленными СГС "Концептуальные основы".

В соответствии с п. 7 СГС "Основные средства" к основным средствам относятся материальные ценности, являющиеся активами при соблюдении следующих условий (критериев):

- материальные ценности принадлежат (находятся во владении (пользовании) субъекту учета на праве оперативного управления. При этом в отношении объектов недвижимости права оперативного управления должны быть подтверждены в случаях, предусмотренных законодательством РФ, документами о государственной регистрации права;

- материальные ценности находятся в пользовании субъекта учета в рамках отношений по финансовой аренде (согласно договору лизинга, договору аренды с правом выкупа, в бессрочном безвозмездном пользовании и т.п.) с учетом квалификации объектов финансовой аренды, установленных СГС "Аренда";

- субъект учета осуществляет в отношении материальных ценностей контроль в результате произошедших фактов хозяйственной жизни, в частности, при передаче объектов ОС в пользование иным правообладателям в рамках отношений по операционной аренде (срочных договоров аренды (договоров безвозмездного пользования), предусматривающих возврат объектов аренды (переданных материальных ценностей) субъекту учета для дальнейшего их использования в целях извлечения субъектом учета их полезного потенциала (получения экономических выгод);

- материальные ценности обладают полезным потенциалом или способностью обеспечивать поступление экономических выгод.

Указанные материальные ценности признаются основными средствами при их нахождении: в эксплуатации; в запасе; на консервации; а также при их передаче по договору аренды (имущественного найма) либо по договору возмездного или безвозмездного пользования в рамках отношений по операционной аренде.

Федеральный стандарт вводит новые принципы объединения основных средств. Вместо двух групп ("Нежилые помещения" и "Сооружения") в новой классификации появилась одна — "Нежилые помещения (здания и сооружения)". Для библиотечного фонда, мягкого инвентаря, драгоценностей и ювелирных изделий в новой классификации тоже отдельных групп не нашлось, все эти счета переходят в группу "Прочие основные средства". Выделена группа - инвестиционная недвижимость — объекты недвижимости, их части или движимое имущество, предназначенные для сдачи в аренду.

С введением федерального стандарта расширился перечень методов начисления амортизации, теперь их три (ранее только линейный):

- Линейный метод. Он подразумевает начисление равных сумм амортизации ежемесячно во время всего срока полезного использования (СПИ). Чтобы рассчитать платеж, надо первоначальную стоимость объекта разделить на СПИ.

- Метод уменьшаемого остатка. Удобен для тех объектов, которые быстро устаревают или эксплуатируются в сложных условиях, в агрессивной среде. Метод позволяет провести ускоренную амортизацию, применяя к годовой сумме повышающий коэффициент от 1 до 3. За основу берется остаточная стоимость объекта (затраты на покупку и ввод в эксплуатацию за вычетом уже погашенных начислений на начало отчетного года), учитываются также норма амортизации исходя из СПИ и показатель износа.

- Метод расчета суммы амортизации пропорционально объему продукции. Метод удобен для объектов, для которых указан заложенный в них производственный потенциал (то есть понятно, сколько продукции объект сможет произвести за весь срок эксплуатации). Расчет опирается на фактический объем выпущенной продукции за отчетный период, помноженный на норму амортизации (первоначальная стоимость / предполагаемый объем продукции за срок полезного использования).

Метод амортизации учреждение вправе определить самостоятельно с учетом специфики видов деятельности, но основным критерием должна стать потенциальная экономическая выгода. Выбранный метод обязательно указывается в учетной политике.

Федеральный стандарт обязывает начислять амортизацию даже на те объекты, которые простаивают, временно не используются или подготовлены для дальнейшего списания. Исключение — объекты, остаточная стоимость которых сравнялась с нулем (ранее можно было приостанавливать начисление амортизационных сумм в такие периоды).

Федеральный стандарт также сместил границы первоначальной стоимости для малоценных ОС. Объекты стоимостью до 10 000 рублей учитываются на забалансовом счете, амортизация на них не начисляется. Ранее действовал лимит 3000 рублей. Для объектов стоимостью от 10000 до 100000 рублей амортизация равна 100% первоначальной стоимости в момент ввода в эксплуатацию. Особое правило для библиотечного фонда — сумма амортизации на объекты библиотечного фонда стоимостью до 100 000 рублей рассчитывается и начисляется в 100-процентном размере в момент ввода в эксплуатацию. Для объектов дороже 100 000 рублей суммы амортизации определяются согласно выбранному учреждением методу. Эта граница ранее равнялась 40000 рублей.

В связи с вводом новых стандартов в программу БГУ также внесены изменения.

Отметим, что в программе БГУ учет основных средств, нематериальных и непроизведенных активов ведется на активных балансовых счетах 101.00 "Основные средства", 102.00 "Нематериальные активы", 103.00 "Непроизведенные активы", а также на счете 108.00 "Нефинансовые активы имущества казны".

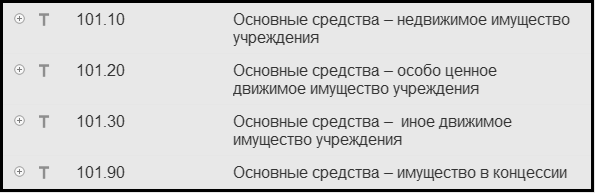

В плане счетов выделены следующие 4 группы ОС:

По счетам 101.00, 102.00, 103.00 ведется количественный учет и аналитический учет по инвентарным объектам и номенклатурным группам (субконто "Основные средства" типа справочник "Основные средства, НМА, НПА"), материально ответственным лицам и подразделениям (субконто "Центры материальной ответственности"), а также по подразделениям в том случае, если установлена соответствующая опция в настройках параметров учета.

Учет амортизации ОС и НМА ведется на балансовом счете – группе 104.00 "Амортизация". По счету 104.00 ведется аналитический учет по инвентарным объектам (субконто "Основные средства").

Учет капитальных вложений в основные средства, нематериальные и непроизведенные активы ведется на аналитических счетах балансового счета 106.00 "Вложения в нефинансовые активы". По данным счетам ведется аналитический учет по инвентарным объектам и номенклатурным группам (субконто "Основные средства"), по видам затрат в капитальные вложения (субконто "Виды затрат"), а также количественный учет.

Отметим, что по некоторым счетам счета 106.00 субконто "Виды затрат" – оборотное. Это значит, что остатки по субконто не хранятся и не выводятся. Применяется для сбора затрат по статьям в течение года. Если необходимо собирать долговременные затраты, например, на строительство зданий и сооружений, необходимо ввести субсчет, к которому прикрепить необоротное субконто "Виды затрат". Также можно анализировать затраты по оборотному субконто с помощью анализа оборотов по счету 106.00 за необходимый период. При формировании фактической стоимости объекта при принятии к учету в составе основных средств (НМА) субконто "Виды затрат" не учитывается.

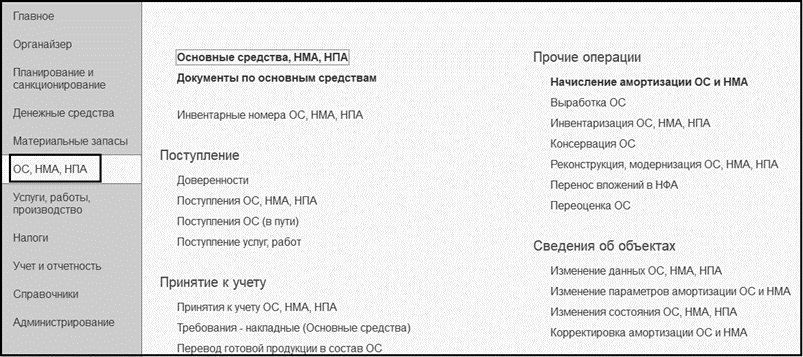

Для отражения движения основных средств и нематериальных активов на балансовых счетах и сумм начисленной амортизации применяются специализированные документы раздела ОС, НМА, НПА.

Ниже приведен фрагмент меню функций раздела ОС, НМА, НПА

Приведем основные документы по учету ОС, НМА, НПА

Документ Поступление ОС, НМА, НПА - используется для оформления поступления нефинансовых активов (в том числе оборудования) от сторонних организаций с целью последующего использования в качестве объекта основных средств.

Документ Поступление ОС (в пути) - предназначен для учета основных средств, которые были отгружены, но не получены организацией к моменту поступления документов на отгрузку.

Документ Принятие к учету ОС, НМА, НПА - используется для принятия к учету всех видов основных средств организации.

Документ Требование-накладная (Основные средства) - предназначен для оформления и учета операций по передаче в эксплуатацию основных средств стоимостью свыше 3000 рублей, а также библиотечного фонда независимо от его стоимости.

Документ Ведомость на выдачу ОС на нужды учреждения - предназначен для оформления и учета операций по вводу в эксплуатацию, а также внутреннему перемещению основных средств стоимостью до 3000 рублей за единицу.

Документ Внутреннее перемещение ОС - предназначен для оформления и учета операций по перемещению объектов основных средств внутри учреждения от одного материально ответственного лица другому.

Документ Передача объектов ОС, НМА, НПА – предназначен для оформления и учета операций по передаче, реализации и возврату объекта основных средств.

Документ Списание объектов ОС, НМА, НПА (кроме транспорта) - предназначен для оформления и учета операций по списанию объектов основных средств, нематериальных активов, иных материальных ценностей (кроме сырья, материалов, а также готовой продукции, произведенной учреждением), за исключением транспорта, а также библиотечного фонда независимо от его стоимости.

Документ Списание транспорта - предназначен для оформления и учета операции по списанию транспорта.

Документ Списание библиотечного фонда (Акт списания библиотечного фонда) – предназначен для оформления и учета операции по списанию литературы, исключенной из библиотеки.

Документ Списание мягкого и хоз. инвентаря (Акт списания мягкого и хоз. Инвентаря) – предназначен для оформления и учета операции по списанию мягкого инвентаря, посуды и однородных предметов хозяйственного инвентаря стоимостью от 3000 рублей до 100000 рублей включительно за единицу, для списания ОС в оперативном учете.

Документ Принятие к учету прав пользования ОС, НПА предназначен для признания объектов учета операционной аренды в бухгалтерском учете учреждения-арендатора, включая права пользования имуществом, кредиторскую задолженность по арендным платежам и отложенные доходы от предоставления прав пользования активами (при поступлении имущества в пользование безвозмездно или на льготных условиях).

Документ Внутреннее перемещение объектов прав пользования ОС, НПА предназначен для оформления и учета операций по перемещению объектов прав пользования ОС и НПА внутри учреждения от одного материально ответственного лица другому. Также документ применяется для перемещения объектов прав пользования между подразделениями, если учет прав пользования имуществом ведется по подразделениям.

Документ Прекращение прав пользования ОС, НПА предназначен для отражения в учете операций по прекращению прав пользования активами:

- при завершении срока полезного использования объектов учета операционной аренды (завершении договора);

- в случае досрочного расторжения договора (имущественного найма) или договора безвозмездного пользования.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.