Как уже отмечалось, с 01.01.2023 все учреждения обязаны применять электронные формы первичных документов, утвержденные приказом Минфина России от 15.04.2021 № 61н.

Приказом Минфина России от 15.04.2021 № 61н утверждена унифицированная форма электронного первичного документа бухгалтерского учета Решение о признании объектов нефинансовых активов (ф. 0510441) и Методические указания по ее формированию и применению.

Согласно п. 40.1 Методических указаний:

Решение о признании объектов нефинансовых активов (ф. 0510441), далее – Решение комиссии - применяется для оформления решения о признании объектов нефинансовых активов и служит для принятия к бухгалтерскому учету объектов основных средств, нематериальных активов, непроизведенных активов, материальных запасов, в отношении которых устанавливается срок эксплуатации.

Решение комиссии формируется при признании объектов нефинансовых активов в связи с их приобретением, созданием хозяйственным способом, при реконструкции (модернизации), дооборудовании, при безвозмездном поступлении, при поступлении объектов нефинансовых активов в случае возмещения ущерба в натуральной форме.

Решение комиссии формируется на каждый объект недвижимого имущества. На объекты движимого имущества Решение комиссии может формироваться как на каждый объект нефинансовых активов, так и на группу объектов, за исключением объектов движимого имущества, по которым проводились работы по реконструкции, модернизации, дооборудованию.

По объектам недвижимого имущества, по которым сформированы капитальные вложения, Решение комиссии формируется после оформления права оперативного управления.

В зависимости от типа решения Комиссии о признании объектов нефинансовых активов Решение комиссии формируется не позднее рабочего дня, следующего за днем: завершения капитальных вложений в объект нефинансового актива; регистрации права оперативного управления; подписания акта выполненных работ по реконструкции, модернизации, дооборудованию; безвозмездного получения объектов нефинансовых активов; принятия решения о возмещении ущерба в натуральной форме.

По каждому объекту в Решении комиссии указывается срок полезного использования, определенный комиссией по поступлению и выбытию активов.

Таким образом, Решение комиссии оформляется, когда по объекту НФА производятся капитальные вложения, то есть фактическая стоимость объекта нефинансовых активов формируется на счете 106 00 «Вложения в нефинансовые активы», и констатирует факт, что все необходимые капитальные вложения завершены, и объект готов к эксплуатации.

Для формирования Решения комиссии по основным средствам, нематериальным активам и непроизведенным активам в программе «1С:Бухгалтерия государственного учреждения 8» предусмотрен документ Решение о признании объектов нефинансовых активов (раздел Основные средства – Принятие к учету).

Документ Решение о признании объектов нефинансовых активов формируется, после того как на счете 106.00 «Вложения в нефинансовые активы» отражены все затраты по формированию фактической стоимости НФА документами поступления НФА, услуг, работ, а также документами по списанию НФА в случае изготовления нефинансовых активов хозяйственным способом.

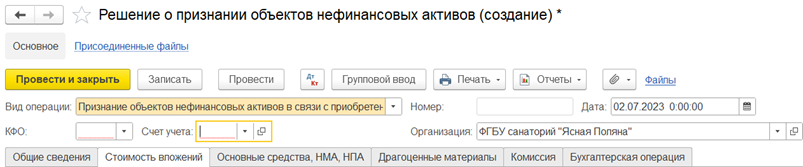

Рассмотрим порядок заполнения документа Решение о признании объектов нефинансовых активов.

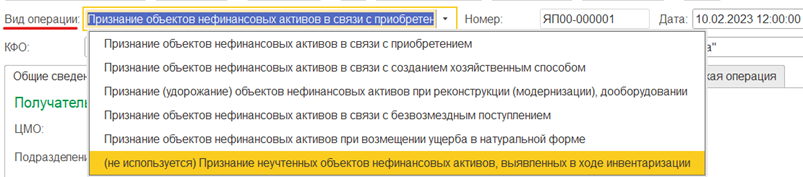

В шапке документа в реквизите Вид операции указывается тип решения комиссии в соответствии с п. 40.2 Методических указаний:

Для видов операций Признание объектов нефинансовых активов в связи с приобретением и Признание объектов нефинансовых активов в связи с созданием хозяйственным способом предусмотрено формирование бухгалтерских записей по принятию к учету основных средств, НМА и НПА с типовой операцией Признание объектов НФА (приобретение и изготовление).

В шапке документа также указываются КФО и Счет учета, на которых должен учитываться объект (группа объектов). По значению реквизита Счет учета определяется и выводится в печатной форме Решение комиссии значение поля Вид объекта, с указанием в кодовой зоне кода аналитической группы.

Закладка «Общие сведения»

В реквизите ЦМО указывается ответственное лицо, на которое принимаются объекты ОС, НМА или НПА и которое будет обеспечивать сохранность и целевое использование объектов. Значение реквизита ЦМО выводится в печатной форме Решения о признании в поле Ответственное лицо.

В реквизите Подразделение указывается подразделение, в которое принимаются объекты ОС, НМА или НПА. Значение реквизита Подразделение выводится в печатной форме Решение комиссии в поле Структурное подразделение.

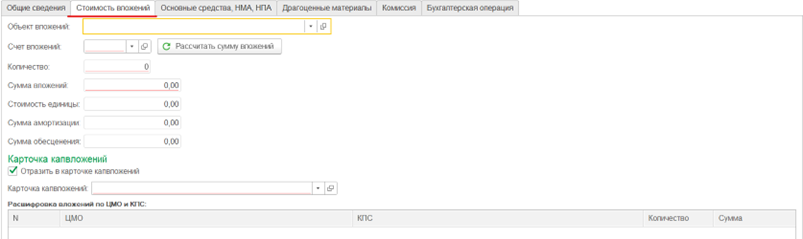

Закладка «Стоимость вложений»

На закладке

Стоимость вложений заполняются следующие реквизиты:

- Объект вложений – объект капитальных вложений, на котором накоплена фактическая стоимость ОС, НМА и НПА. Выбирается из справочника Основные средства, НМА, НПА среди объектов, у которых реквизит Вид НФА имеет значение «Капитальные вложения». После выбора объекта вложений реквизиты КПС, Счет вложений, Сумма вложений и Количество заполняются автоматически;

- Счет вложений – счет ЕПСБУ, на котором накоплена стоимость вложений;

- Количество – количественный остаток вложений, накопленных на дату документа на Счете вложений;

- Сумма вложений – суммовой остаток вложений, накопленных на дату документа на Счете вложений;

- Стоимость единицы – рассчитанная стоимость единицы вложений в бухгалтерском учете. Определяется как частное от деления суммы вложений на количество;

- Расшифровка вложений по ЦМО и КПС – табличная часть, где приводится расшифровка вложений по ответственным лицам, классификационному признаку, количеству и сумме.

Для учреждений, которые в соответствии с учетной политикой являются плательщиками налога на прибыль организаций, следует заполнить реквизиты:

- Сумма вложений НУ – суммовой остаток вложений, накопленных на дату документа на счете налогового учета Н08 «Вложения во внеоборотные активы»;

- Стоимость единицы НУ – рассчитанная стоимость единицы вложений в налоговом учете. Определяется как частное от деления суммы вложений в НУ на количество;

В группу Расходы, не включенные в сумму вложений НУ включены расходы, накопленные на счете налогового учета Н08 «Вложения во внеоборотные активы», которые не могут быть включены в первоначальную стоимость амортизируемого имущества и в налоговую базу по налогу на прибыль, в частности:

- Не учитываемые при налогообложении – не учитываемые при налогообложении в соответствии с главой 25 НК РФ, например, не соответствующие критериям п. 1 ст. 252 НК РФ;

- Особый порядок налогообложения – по видам деятельности, для которых применяется отличный от общего порядок налогообложения. В соответствии с п. 2 ст. 274 НК РФ налогоплательщик ведет раздельный учет таких расходов.

Закладка «Основные средства, НМА, НПА»

На закладке Основные средства, НМА, НПА заполняются следующие реквизиты, значения которых выводятся в разделе 1. Сведения об объекте» формы Решение комиссии:

- Резолюция комиссии – заполняется автоматически значением «Готов к эксплуатации»;

- Объект ОС, НМА, НПА – принимаемый объект. Выбирается из справочника Основные средства, НМА, НПА среди объектов, у которых реквизит Вид НФА имеет значение Основные средства, Нематериальные активы или Непроизведенные активы;

- Инвентарный номер – инвентарный номер объекта. Если у принимаемого объекта еще нет инвентарного номера, то при выборе его можно создать с помощью формы Формирование инвентарных номеров;

- Счет учета – счет учета объекта ОС, НМА или НПА. Выбирается из фрагмента Плана счетов ЕПСБУ;

- КПС – классификационный признак счета учета объекта ОС, НМА или НПА. Выбирается из справочника КПС;

- Количество – количество объектов ОС, НМА и НПА.

По каждой строчке вводится новый объект ОС (кол-во 1, инвентарный номер и инвентарная карточка объекта)

- Стоимость – первоначальная (балансовая) стоимость объекта в бухгалтерском учете. При добавлении строки в табличную часть в поле Стоимость подставляется сумма вложений, учтенная по объекту капвложения на счете 106 00. Если с одного капвложения к учету принимается несколько объектов ОС (НМА, НПА), то для каждого объекта сумму капвложений следует указать вручную.

- Сумма НУ – сумма расходов, включаемая в налоговую базу по налогу на прибыль, или посредством начисления амортизации по объектам амортизируемого имущества, либо в полной сумме, по мере ввода в эксплуатацию (пп. 3 п. 1 ст. 254 НК РФ);

- Не учитываемые (НУ) – сумма расходов, не учитываемых при налогообложении в соответствии с гл. 25 НК РФ, например, не соответствующих критериям п. 1 ст. 252 НК РФ;

- Особый порядок (НУ) – сумма расходов по видам деятельности, для которых применяется отличный от общего порядок налогообложения;

- Срок полезного использования – срок полезного использования объекта, в месяцах. Заполняется согласно ОКОФ или документов на принимаемый объект ОС, НМА или НПА.

Срок полезного использования объекта основных средств определяется Комиссией о признании объектов нефинансовых активов в соответствии с п. 35 СГС "Основные средства", в том числе

- исходя из рекомендаций, содержащихся в документах производителя, входящих в комплектацию объекта имущества, и (или)

- на основании решения комиссии субъекта учета по поступлению и выбытию активов, принятого с учетом:

- ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

- иных ограничений использования этого объекта, в том числе установленных согласно законодательству Российской Федерации;

- гарантийного срока использования объекта;

- сроков фактической эксплуатации и ранее начисленной суммы амортизации.

- Ввести в эксплуатацию – флажок, в результате установки которого ввод объектов ОС, НМА или НПА в эксплуатацию будет выполнен одновременно с принятием их к учету. Объекты, для которых флажок не установлен, будут позже вводиться в эксплуатацию отдельными документами;

В соответствии с разъяснениями методологов Минфина России для ввода в эксплуатацию объектов ОС, НМА применяется Накладная на внутреннее перемещение объектов нефинансовых активов (ф. 0504102), для объектов стоимостью до 10 000 руб. включительно - Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210).

- Колонка Отражение в учете содержит сводную информацию о выбранных способах отражения хозяйственной операции в бухгалтерском учете (БУ), налоговом учете (НУ) и учете при использовании упрощенной системы налогообложения (УСН). Настройка способов отражения в учете выполняется в отдельной форме Настройка отражения в учете, которая открывается по гиперссылке из колонки Отражение в учете;

- Инвентарная карточка – при необходимости открытия инвентарной карточки устанавливается флажок. В соседнем поле присваивается номер инвентарной карточки. Автоматическое формирование номера инвентарной карточки зависит от настройки Номера инвентарных карточек в учетной политике организации. В качестве даты открытия инвентарной карточки используется дата документа;

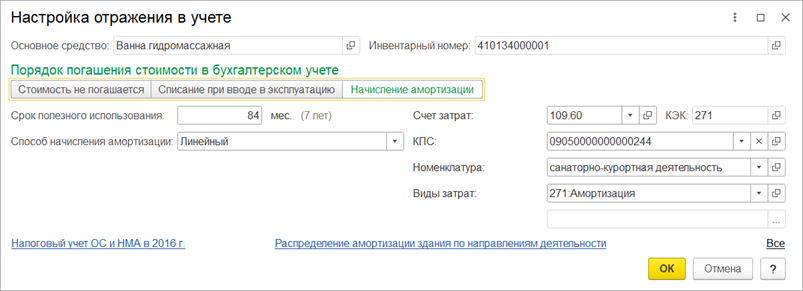

Заполнение формы «Настройка отражения в учете» в колонке Отражение в учете

В группе Порядок погашения стоимости в бухгалтерском учете следует указать способ погашения стоимости:

- Стоимость не погашается – стоимость объектов не погашается в течение всего периода пользования объектом;

- Списание при вводе в эксплуатацию – объект списывается с бухгалтерского учета при вводе в эксплуатацию и отражается в оперативном учете - на забалансовом счете 21;

- Начисление амортизации – по объекту начисляется амортизация.

После указания способа погашения стоимости необходимо заполнить следующие реквизиты:

- Срок полезного использования – срок полезного использования в месяцах. Определяется согласно ОКОФ или на основании документов на принимаемый объект ОС, НМА и НПА;

- Способ начисления амортизации – выбирается из списка:

- 100 % при вводе в эксплуатацию.

- Линейный.

- Уменьшаемого остатка.

- Пропорционально объему продукции.

Если выбран способ погашения стоимости Списание при вводе в эксплуатацию или Начисление амортизации, то требуется заполнить счет и аналитику отнесения затрат в бухгалтерском учете.

- Счет затрат – счет ЕПСБУ, на который списывается стоимость объекта ОС, НМА и НПА или начисляется амортизация;

- КЭК – код экономической классификации счета. Возможные значения определяются выбранным счетом затрат;

- КПС – классификационный признак счета. Может быть не заполнен, в этом случае КПС счета затрат всегда будет таким же, как и КПС счета учета объекта ОС, НМА и НПА;

- Состав субконто счета затрат зависит от выбранного счета. Виды субконто, которые отмечены в карточке счета флажком Обязательный, обязательны для заполнения.

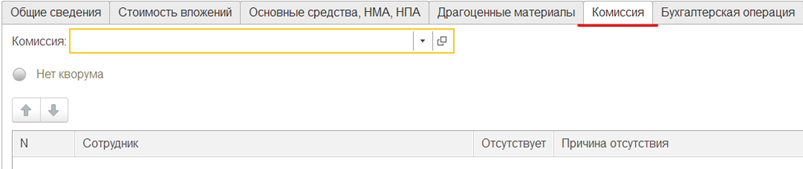

Закладка «Комиссия»

В реквизите Комиссия из справочника Комиссии следует выбрать действующую комиссию учреждения, которая принимает решение о признании объектов НФА активом. Приказ о создании комиссии будет выведен в шапке печатной формы Решение комиссии в поле Документ-основание о создании комиссии, с выводом в кодовой зоне Номера и Даты приказа.

После выбора комиссии состав комиссии заполнится автоматически, при этом в таблице необходимо отметить отсутствующих членов комиссии и указать причину их отсутствия.

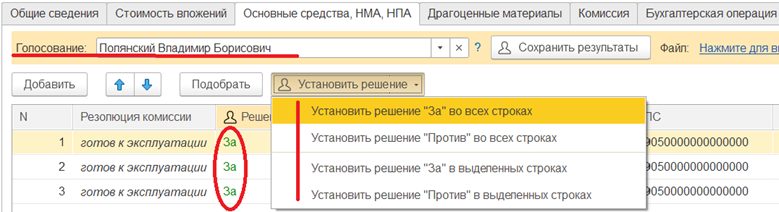

После записи документа (кнопка Записать) на закладке Основные средства, НМА, НПА становится доступной возможность зарегистрировать результаты голосования членов комиссии. Для этого в группе Голосование в поле Сотрудник выбирается член комиссии, который по кнопке Установить решение и выборе За… или Против… принимает решение по каждому объекту НФА.

Каждый член комиссии должен принять и зафиксировать в программе решение по каждой строке документа.

Сохранить результаты голосования выбранного члена комиссии можно по кнопке Сохранить результаты в группе Голосование, расположенной на закладке Основные средства, НМА, НПА.

В таблице Основные средства, НМА, НПА становится доступной дополнительная графа Решение – решение За или Против выбранного члена комиссии по строке документа (по каждому объекту НФА).

Итог голосования всех членов комиссии оформляется листом голосования. При необходимости по кнопке Печать – Лист голосования можно сформировать печатную форму «Лист голосования».

Согласно п. 40.6 Методических указаний электронный документ (ЭД) Решение о признании объектов нефинансовых активов (ф. 0510441) подписывается членами Комиссии простой ЭП, председателем Комиссии – ЭЦП.

После подписания документа Решение о признании объектов нефинансовых активов сформирован ЭД – Решение о признании объектов нефинансовых активов (ф. 0510441).

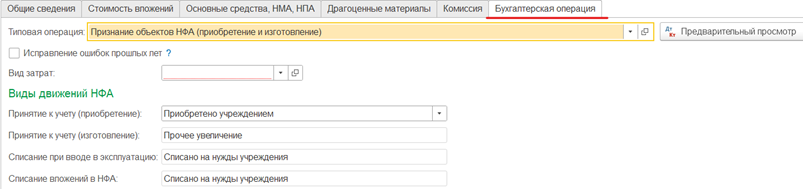

Закладка «Бухгалтерская операция»

На закладке Бухгалтерская операция для вида операции Признание объектов нефинансовых активов в связи с приобретением будет автоматически подставлена типовая операция Признание объектов НФА (приобретение и изготовление).

Для типовой операции Признание объектов НФА (приобретение и изготовление) следует заполнить реквизит Вид затрат, используемый на счете 106.00 «Вложения в нефинансовые активы» для детализации расходов.

Бухгалтерские записи формируются только по строкам документа, по которым резолюция комиссии была одобрена в результате голосования.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.