С 01.01.2018 подлежит применению Федеральный стандарт бухгалтерского учета для организаций государственного сектора "Аренда", утвержденный приказом Минфина России от 31.12.2016 № 258н, далее – СГС "Аренда" или Стандарт.

В качестве объектов учета аренды в соответствии с пунктом 2 СГС "Аренда" классифицируются объекты бухгалтерского учета, возникающие при получении (предоставлении) государственного (муниципального) имущества во временное владение (пользование):

- по договору аренды (имущественного найма);

- по договору безвозмездного пользования.

СГС "Аренда" выделяет два типа аренды:

- Операционная аренда. Это наиболее распространенный вариант среди "обычных" государственных (муниципальных) учреждений. Объекты учета операционной аренды возникают, например, при передаче или получении в аренду помещений, транспортных средств и другого имущества на небольшой срок (от нескольких месяцев до нескольких лет), несопоставимый с оставшимся сроком полезного использования имущества (п. 12 Стандарта), а также при передаче или получении в аренду земли (непроизведенных активов) (п. 16 Стандарта).

- Неоперационная (финансовая) аренда. Объекты учета неоперационной (финансовой) аренды возникают при заключении договоров лизинга, а также в некоторых особых случаях (п. 13, 14 Стандарта), в частности:

- при передаче имущества казны в аренду или безвозмездное пользование коммерческим и некоммерческим организациям на долгосрочной основе;

- при предоставлении арендодателем рассрочки по уплате арендных платежей.

Подробно порядок классификации объектов бухгалтерского учета в качестве объектов учета операционной или финансовой аренды рассмотрен в пунктах 12-16 Стандарта.

Согласно пункту 24 Стандарта передача арендодателем объекта учета операционной аренды пользователю (арендатору) отражается в прежнем порядке - как внутреннее перемещение нефинансового актива на дату классификации объекта аренды без отражения его выбытия.

Новацией Стандарта является то, что одновременно с отражением внутреннего перемещения переданного в аренду (безвозмездное пользование) НФА следует отразить дебиторскую задолженность по арендным обязательствам пользователя (арендатора) в корреспонденции с балансовыми счетами учета предстоящих доходов от предоставления права пользования активом в сумме арендных платежей за весь срок пользования объектом учета аренды.

Приведем отражение операций по аренде по новым правилам.

При операционной (нефинансовой) аренде основными объектами учета являются:

У арендодателя:

- расчеты по арендным платежам с пользователем имущества – счет аналитического учета 0 205 21 000 "Расчеты с плательщиками доходов от операционной аренды";

- информация об объектах имущества, переданных в пользование – забалансовый счет 25 "Имущество, переданное в возмездное пользование (аренду)";

- ожидаемый доход от арендных платежей, рассчитанный за весь срок пользования имуществом, предусмотренный на дату заключения договора (контракта) – счет аналитического учета 0 401 40 121 "Доходы будущих периодов от операционной аренды" (новая подстатья КОСГУ);

- доходы (расчеты) по условным арендным платежам, возникающие на дату определения их величины (как правило, ежемесячно) – счета аналитического учета 0 205 35 000 "Расчеты по доходам по условным арендным платежам" и 0 401 10 135 "Доходы текущего финансового года по условным арендным платежам".

Новые положения касаются начисления дохода будущих периодов, рассчитанного за весь срок пользования имуществом, а также новых кодов КОСГУ.

У арендатора:

- право пользования имуществом – новый балансовый счет 0 111 40 000 "Право пользования имуществом";

- амортизация права пользования имуществом – новый балансовый счет 0 104 40 450 "Амортизация права пользования имуществом";

- обязательства по уплате арендных платежей – балансовый счет 0 302 24 000 "Расчеты по арендной плате за пользование имуществом";

- расходы (обязательства) по условным арендным платежам, возникающие на дату определения их величины (как правило, ежемесячно) – счета аналитического учета 0 302 00 000 "Обязательства", 0 109 00 000 "Затраты на изготовление готовой продукции, выполнение работ, услуг" или 0 401 20 000 "Расходы текущего финансового года".

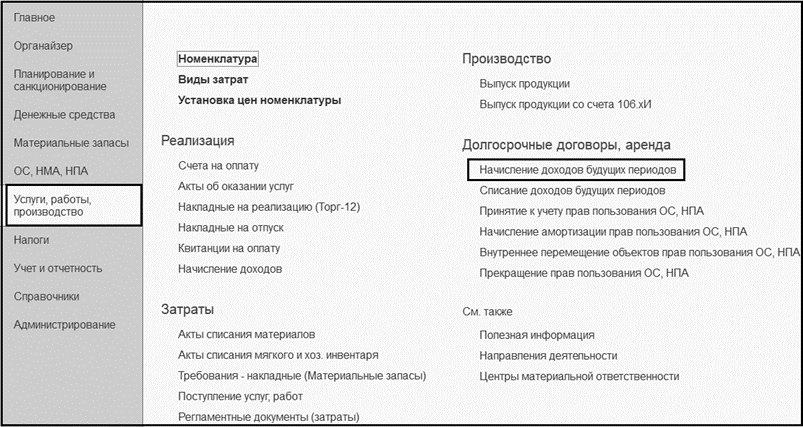

Документы программы БГУ, используемые в учете аренды.

Начисление доходов будущих периодов

Документ Начисление доходов будущих периодов предназначен для начисления в бухгалтерском учете сумм доходов, относящихся к будущим отчетным периодам, по долгосрочным договорам и соглашениям, в том числе, при предоставлении имущества в аренду и безвозмездное пользование.

Документ позволяет оформить следующие операции:

- Ввод входящих остатков по объектам учета аренды;

- Передача в аренду (205.20 - 401.40.120);

- Передача в безвозмездное пользование, аренду на льготных условиях;

- Начисление доходов будущих периодов (205.00, 210.00 - 401.40).

После заполнения реквизитов бухгалтерской операции и проведения документа можно сформировать бухгалтерскую справку по ф. 0504833.

Список документов вида Начисление доходов будущих периодов можно открыть с помощью команды Начисление доходов будущих периодов меню функций раздела Услуги, работы, производство.

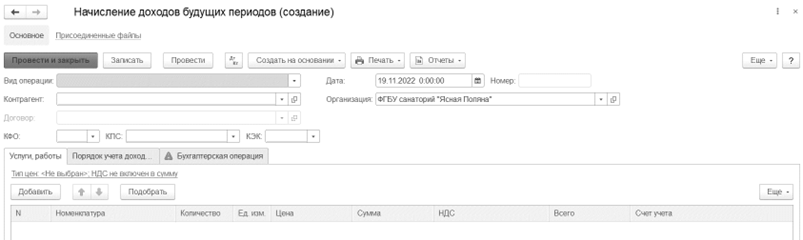

Далее по кнопке Создать командной панели списка Начисление доходов будущих периодов – можно ввести новый документ:

Реквизиты шапки документа

Реквизиты

Организация и

Дата заполняются автоматически. При необходимости их можно изменить.

Вид операции – выбирается из списка и может принимать значения:

- Передача в аренду;

- Передача в аренду на льготных условиях;

- Передача в безвозмездное пользование;

- Прочие доходы будущих периодов.

Контрагент – выбирается из справочника Контрагенты;

Договор – выбирается из справочника Договоры или иные основания возникновения обязательств;

КФО, КПС, КЭК – код финансового обеспечения, классификационный признак счета и код экономической классификации доходов будущих периодов.

Реквизиты на закладке "Услуги, работы"

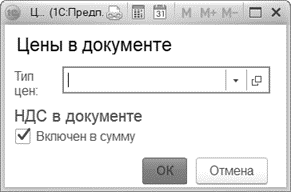

Гиперссылка Тип цен, НДС не включен в сумму:

НДС в документе – наличие или отсутствие флага у реквизита

Включен в сумму определяет порядок отражения НДС в документе. При установленном флаге сумма НДС входит в сумму услуг, в противном случае НДС начисляется сверху.

Тип цены – тип цены, по которой будут реализованы услуги, указанные в табличной части. Выбирается из справочника

Типы цен номенклатуры.

Информация об услугах вводится в табличную часть:

Номенклатура – наименование услуги, работы. Выбирается из справочника

Номенклатура;

Количество – количество услуг, работ;

Ед. изм. – единица измерения услуг, работ;

Цена – стоимость за единицу услуги, работы;

Отметим, например, при предоставлении имущества в аренду на 12 месяцев, в поле "Количество" указывается 12, в поле "Ед. изм." выбирается единица измерения "мес" (месяц), а в поле "Цена" указывается стоимость (ставка) аренды в месяц.

Сумма – суммарная стоимость услуг, работ по строке. Рассчитывается автоматически, может быть скорректирована вручную;

Ставка НДС – ставка НДС. Выбирается из списка;

Сумма НДС – сумма НДС. Рассчитывается автоматически;

Всего – итоговая сумма по строке. Рассчитывается автоматически.

Для видов операций по передаче в аренду и безвозмездное пользование в каждой строке документа указываются цена и сумма арендных платежей двух типов (колонка

"Арендные платежи"):

- строка "Сумма по договору" – указывается цена и сумма арендных платежей по договору аренды, которую должен будет оплатить арендатор за весь срок пользования объектом учета аренды. При передаче в безвозмездное пользование не заполняется.

- строка "Справедливая стоимость" – указывается справедливая стоимость арендных платежей, определяемая на дату классификации объектов учета аренды методом рыночных цен (п.26 СГС "Аренда"). Заполняется при передаче в безвозмездное пользование и в аренду на льготных условиях. Цена и сумма в строке заполняются, как если бы право пользования имуществом было предоставлено на коммерческих (рыночных) условиях. По обычным договорам аренды справедливая стоимость арендных платежей совпадает с суммой арендных платежей по договору.

Сумма расходов по упущенной выгоде (колонка "Упущенная выгода") рассчитывается автоматически как разница между справедливой стоимостью арендных платежей и суммой арендных платежей по договору.

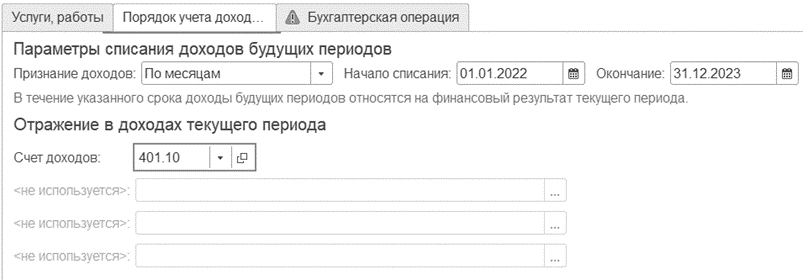

Реквизиты на закладке "Порядок учета доходов"

Признание доходов – выбирается из списка и может принимать значения:

- По месяцам - расчет суммы списания производится равномерно по месяцам. Сумма списания (сумма доходов текущего периода) рассчитывается как остаток по счету 401.40 "Доходы будущих периодов", не списанный на данный момент, деленный на количество месяцев, оставшихся до окончания списания. Если период начала (окончания) приходится не на первый (последний) день месяца, то текущий месяц учитывается в той доле, которая приходится на него в периоде списания. При этом расчет доли месяца производится пропорционально количеству дней, которые в месяце учитываются, к количеству календарных дней в этом же месяце.

- По календарным дням - расчет суммы списания производится равномерно по календарным дням. Рассчитывается сумма списания (сумма доходов текущего периода), приходящаяся на один день, как остаток по счету 401.40 "Доходы будущих периодов", не списанный на данный момент, деленный на количество дней, оставшихся до окончания списания. Для расчета суммы списания (суммы доходов текущего периода) эта сумма умножается на количество дней в текущем месяце. В последнем месяце полностью списывается остаток, и таким образом учитываются погрешности округления в расчетах других периодов.

- В особом порядке - сумма списания в текущем месяце не рассчитывается автоматически, ее нужно указать вручную в регламентном документе "Списание доходов будущих периодов".

Начало списания, Окончание списания – период, в течение которого доходы будущих периодов будут относиться на финансовый результат текущего периода;

Отражение в доходах текущего периода – указываются счет и аналитика бухгалтерского учета доходов текущего периода, а также порядок отражения доходов в налоговом учете (налог на прибыль, УСН).

Реквизиты на закладке "Бухгалтерская операция"

Типовая операция – выбирается из списка Типовые операции.

Типовая операция - Ввод входящих остатков по объектам учета аренды

Для данной типовой операции необходимо заполнить реквизиты:

Счет расчетов – счет расчетов по доходам от собственности. Выбирается из группы счетов 205.20.

Счет доходов будущих периодов – счет доходов будущих периодов. Выбирается из группы счетов 401.40.

Финансовый результат прошлых отчетных периодов – выбрать КПС для счета 401.30 "Финансовый результат прошлых отчетных периодов".

Счет расходов будущих периодов, КПС, КЭК (для договоров аренды на льготных условиях и договоров безвозмездного пользования) – полный счет расходов будущих периодов, на который будут отнесены отложенные расходы по упущенной выгоде от предоставления права пользования активом. Выбирается из группы счетов 401.50.

Статья расходов будущих периодов (для договоров аренды на льготных условиях и договоров безвозмездного пользования) – предопределенный элемент "Упущенная выгода по договорам аренды на льготных условиях" справочника

Расходы будущих периодов. В статье РБП указывается счет и аналитика отражения расходов по упущенной выгоде в составе финансового результата текущего периода.

Типовая операция - Передача в аренду (205.20 - 401.40.120)

Для данной типовой операции необходимо заполнить реквизиты (описаны выше):

Счет расчетов и Счет доходов будущих периодов

Типовая операция - Передача в безвозмездное пользование, аренду на льготных условиях

Для данной типовой операции необходимо заполнить реквизиты (описаны выше):

Счет расчетов, Счет доходов будущих периодов, Счет расходов будущих периодов, КПС, КЭК, Статья расходов будущих периодов.

Счет расчетов – упущенная выгода от предоставления права пользования активом отражается в учете с использованием счета 210.05 "Расчеты с прочими дебиторами".

Типовая операция - Начисление доходов будущих периодов (205.00, 210.05 - 401.40)

Для данной типовой операции необходимо заполнить реквизиты (описаны выше):

Счет расчетов и Счет доходов будущих периодов

Рассмотрим порядок отражения в учете объектов операционной аренды со стороны арендодателя в программе БГУ на конкретном примере.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.