Под выпуском продукции понимается изменение первоначального состояния МПЗ. При этом, кроме материальных, могут появляться и другие затраты: амортизация, зарплата, оплата услуг сторонних организаций и др.

К выпуску продукции можно отнести и выпуск полуфабрикатов для дальнейшей переработки при сложном многоэтапном / многопередельном производстве. В этом случае выпущенный полуфабрикат будет являться материальной статьей затрат для последующего производственного передела.

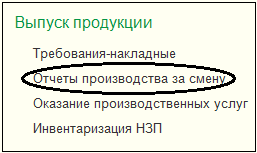

Чтобы перейти к документам выпуска продукции, выберите на панели разделов Производство → далее на панели навигации Выпуск продукции → документы Отчеты производства за смену.

Чтобы перейти к документам выпуска продукции, выберите на панели разделов Производство → далее на панели навигации Выпуск продукции → документы Отчеты производства за смену.

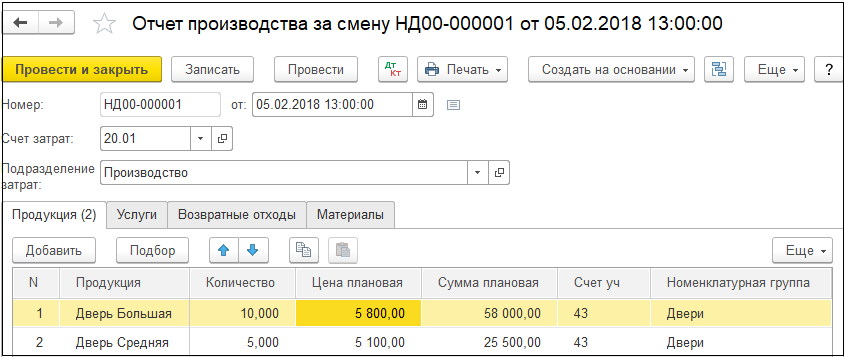

В заголовочной части документа указываются организация, подразделение, которое выпускает продукцию, а также склад или другое место хранения. Типовая конфигурация "Бухгалтерия предприятия" не позволяет отслеживать перемещения с точностью до станка или технологической операции, поэтому под местом хранения понимается склад готовой продукции / кладовая цеха.

Также в заголовочной части должен быть указан счет учета затрат по выпуску продукции или оказанию услуг другим подразделениям организации. Для основного производства это счет № 20 "Основное производство", а для подразделений вспомогательного производства – счет № 23 "Вспомогательные производства".

Значение этого реквизита выбирается из плана счетов бухгалтерского учета и заполняется автоматически при выборе продукции в зависимости от вида подразделения организации.

На закладках табличной части документа отражаются следующие производственные операции:

- "Продукция" – для отражения выпуска продукции, полуфабрикатов;

- "Услуги" – для отражения собственных услуг, оказанных одним подразделением другому;

- "Возвратные отходы" – для отражения выпуска возвратных отходов с точностью до номенклатурной позиции;

- "Материалы" – для отражения списания материалов на расходы производства.

Рассмотрим подробнее закладку "Продукция":

- В колонке "Продукция" указывается выпущенная продукция. Значение чаще всего определяется подбором из справочника "Номенклатура";

- В колонке "Количество" указывается количественный показатель выпущенной продукции;

- В колонке "Цена (плановая)" указывается плановая стоимость единицы выпущенной продукции. Значение обычно автоматически подтягивается из регистра сведений "Цены номенклатуры";

- В колонке "Сумма (плановая)" указывается плановая сумма выпуска, она получается умножением количества на плановую цену;

- В колонке "Спецификация" указывается, какое количество материалов требуется для выпуска определенного количества номенклатуры (обычно единицы). Значение чаще всего выбирается из справочника "Спецификации номенклатуры".

С помощью спецификации можно списать материалы документом "Отчет производства за смену". Есть и другой способ – на основании этого документа ввести документ "Требование-накладная", в который с закладки "Материалы" подтянутся необходимые материалы в количестве, требуемом для производства указанного в "Отчет производства за смену" количества продукции.

На закладке "Продукция" для бухгалтерского и налогового учета выпущенной продукции указываются:

- В колонке "Счет учета" указывается счет учета выпущенной продукции / полуфабрикатов – № 43 "Готовая продукция" или № 21 "Полуфабрикаты собственного производства". Значение обычно автоматически подтягивается из регистра сведений "Счета учета номенклатуры" при выборе конкретной номенклатурной позиции или выбирается из плана счетов бухгалтерского учета;

- В колонке "Номенклатурная группа" указывается вид выпущенной продукции. Значение чаще всего автоматически подтягивается из строки "Номенклатурные группы" соответствующего элемента справочника "Номенклатура" или просто выбирается из справочника "Номенклатурные группы".

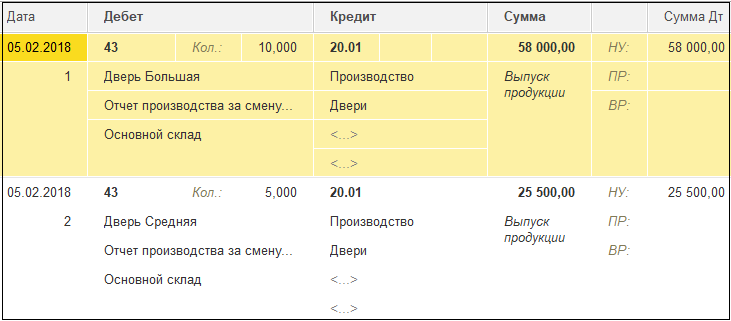

При проведении документ формирует столько проводок, сколько позиций выпускаемой продукции указано в документе. При этом в проводках обязательно указываются количество и плановая цена продукции.

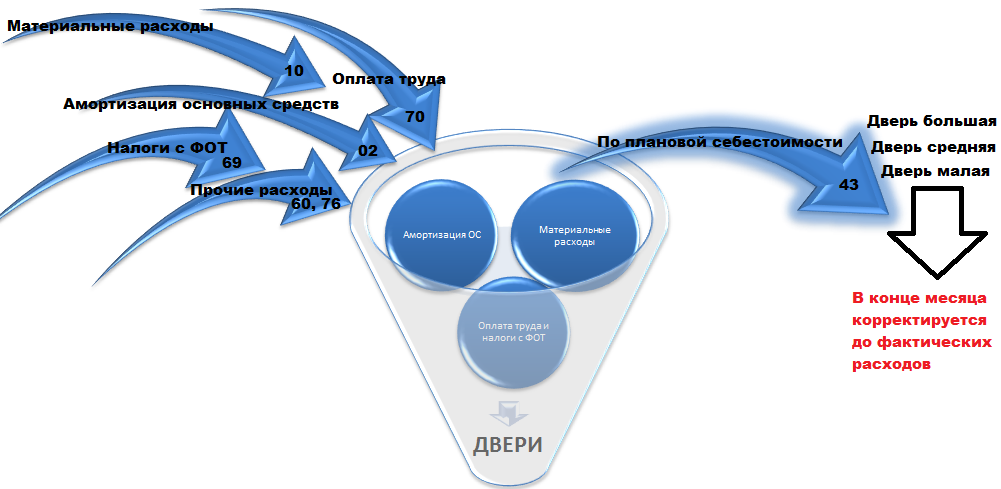

Формирование себестоимости готовой продукции отражено на следующей схеме:

Затраты на выпуск конкретного вида продукции собираются в течение месяца. Виды продукции отражаются в справочнике "Номенклатурные группы". В течение месяца выпускаемая продукция приходуется на склад по плановой себестоимости, поскольку в пределах одного месяца нельзя получить полную фактическую себестоимость. Например, затраты на оплату труда и на амортизацию ОС будут известны лишь в конце месяца. Поэтому реализация готовой продукции в течение месяца также отражается по плановой себестоимости.

В конце месяца, когда в учете отражен полный список затрат на выпуск конкретного вида продукции, помощник закрытия месяца рассчитывает фактическую себестоимость готовой продукции и корректирует плановую стоимость до фактических расходов. Расчет фактической себестоимости делается путем распределения фактических затрат на готовую продукцию пропорционально плановой цене.

При проведении документ формирует столько проводок, сколько позиций выпускаемой продукции указано в документе. При этом в проводках обязательно указываются количество и плановая цена продукции.

Практикум № 33

Практикум № 33

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.