В справочнике "Способы отражения расходов" хранится список тех шаблонов счетов, на которые будут ежемесячно списываться амортизационные отчисления по основным средствам. Его нужно заполнить до принятия к учету основных средств, так как при начислении амортизации программа "ориентируется" на реквизиты данного справочника. Если не все реквизиты справочника заполнены, то при начислении амортизации при "Закрытии месяца" могут возникнуть ошибки.

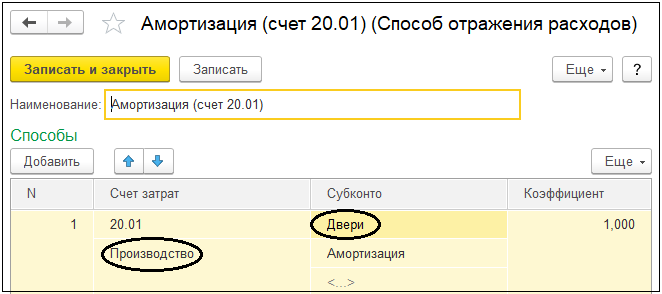

При заполнении этого справочника основными реквизитами для заполнения/корректировки являются субконто, то есть виды аналитики по счету. Это может быть организация, в которой будет начисляться амортизация; подразделение, а также статья затрат, на которую будет относиться сумма амортизации. Если оставить эти реквизиты незаполненными, то при закрытии счетов затрат в конце месяца (при "Закрытии месяца") программа будет выдавать сообщение об ошибке.

При заполнении этого справочника основными реквизитами для заполнения/корректировки являются субконто, то есть виды аналитики по счету. Это может быть организация, в которой будет начисляться амортизация; подразделение, а также статья затрат, на которую будет относиться сумма амортизации. Если оставить эти реквизиты незаполненными, то при закрытии счетов затрат в конце месяца (при "Закрытии месяца") программа будет выдавать сообщение об ошибке.

Одной из основных задач учета основных средств является правильное начисление амортизации. Типовая конфигурация позволяет реализовать разные схемы начисления амортизации и применять их в учете основных средств.

Для каждого способа отражения амортизации указывается название и организация, в которой этот способ применяется. Элемент справочника содержит табличную часть, в которой указываются счета бухгалтерского учета затрат по амортизации, а также объекты аналитики. В каждой строке также может указываться коэффициент распределения.

Коэффициент распределения показывает, какими частями общая сумма амортизации будет распределяться по разным счетам и/или видам аналитики.

Для определенного способа начисления амортизации можно настроить порядок отражения затрат, при котором, например, 4 части затрат учитываются по номенклатурной группе "Двери", 1 часть по группе "Окна". Такая настройка будет означать, что общая сумма амортизации за месяц будет делиться на 5 частей, из которых 4 из 5 будут отражены в расходах по выпуску дверей, и только 1 из 5 – в расходах по выпуску окон.

Общая сумма коэффициентов не должна быть равна 100% или единице, – главное, чтобы значение коэффициента не было равно нулю по каждой строке и было заполнено для всех строк, даже в тех случаях, когда способ отражения затрат содержит только одну строку.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.