В типовой конфигурации "1С:Бухгатерия 8" для отражения операций, связанных с поступлением отдельных объектов основных средств и оборудования, требующего монтажа, предусмотрен документ "Поступление (акты, накладные)" с разными видами операций.

- Вид операции "Основные средства" предназначен для упрощенного оприходования объектов ОС не требующих монтажа и не имеющих особенностей в налоговом учете.

- Вид операции "Оборудование" предназначен для оприходования объектов ОС требующих монтажа или имеющих особенности в налоговом учете. Для принятия к учету ОС требуется дополнительно ввести документ "Принятие к учету ОС".

Использование одного и того же вида документа при оприходовании материальных ценностей и основных средств подчеркивает общие принципы учета всех видов номенклатуры в программе. Если основное средство не вводится в эксплуатацию, то его можно реализовать на сторону, как и любой другой товар.

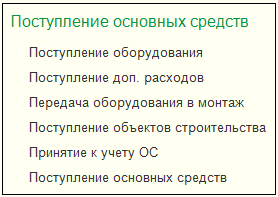

Чтобы перейти к документам поступления ОС, выберите на панели разделов Основные средства и НМА → далее на панели навигации Поступление основных средств → …

Чтобы перейти к документам поступления ОС, выберите на панели разделов Основные средства и НМА → далее на панели навигации Поступление основных средств → …

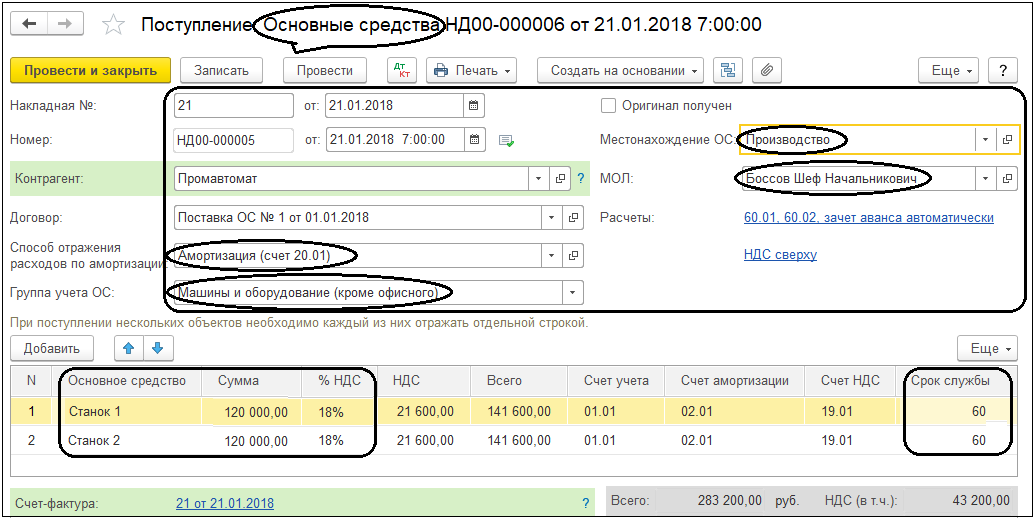

При выборе документа "Поступление основных средств" создается документ "Поступление (акты, накладные)" с видом операции "Основные средства" (вид операции заполняется автоматически).

В табличной части документа приходуются объекты основных средств. Счета учета таких объектов основных средств и оборудования, как и все аналогичные счета учета номенклатуры, подтягиваются из регистра сведений "Счета учета номенклатуры".

В заголовочной части документа нужно заполнить следующие реквизиты:

- номер и дата накладной поставщика;

- контрагент (договор);

- способ отражения расходов по амортизации;

- группа учета и местонахождение ОС; МОЛ.

В табличной части документа нужно заполнить реквизиты:

- основные средства, сумма (первоначальная стоимость);

- НДС 18%, срок службы в месяцах.

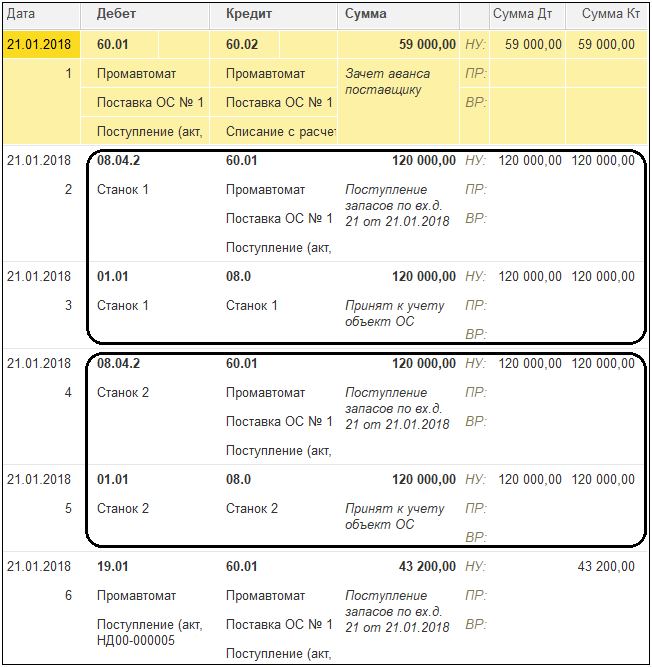

Обычно документ формирует бухгалтерские проводки:

- Дебет счета № 08.04.2; Кредит счета № 60 – на сумму поступивших основных средств, не требующих монтажа;

- Дебет счета № 01.01; Кредит счета № 08.04.2 – на сумму балансовой стоимости основных средств;

- Дебет счета № 19.01; Кредит счета № 60 – на сумму предъявленного НДС.

Так будут выглядеть записи в регистре бухгалтерии:

Практикум № 20

Отразите в учете 21 января поступление оборудования от контрагента АО "Промавтомат" по договору "Поставки ОС" на основной склад по накладной №21 от 21 января:

"Станок" – 2 шт. по цене 120 000 руб . за единицу;

Местонахождение - Производство;

МОЛ - Боссов Шеф Начальникович;

Зачет аванса автоматический; НДС 18 % сверху;

Способ отражения расходов по амортизации - Амортизация 20 счет;

Группа учета ОС - Машины и оборудование (кроме офисного);

Срок службы - 60 месяцев;

Общая сумма поставки 283 200 руб., (НДС 43 200 руб.)

Зарегистрируйте счет-фактуру поставщика № 21 от 21.01.2018 г.

Практикум № 20

Отразите в учете 21 января поступление оборудования от контрагента АО "Промавтомат" по договору "Поставки ОС" на основной склад по накладной №21 от 21 января:

"Станок" – 2 шт. по цене 120 000 руб . за единицу;

Местонахождение - Производство;

МОЛ - Боссов Шеф Начальникович;

Зачет аванса автоматический; НДС 18 % сверху;

Способ отражения расходов по амортизации - Амортизация 20 счет;

Группа учета ОС - Машины и оборудование (кроме офисного);

Срок службы - 60 месяцев;

Общая сумма поставки 283 200 руб., (НДС 43 200 руб.)

Зарегистрируйте счет-фактуру поставщика № 21 от 21.01.2018 г.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.