В типовой конфигурации "1С:Бухгатерия 8" для принятия к учету внеоборотных активов используется документ "Принятие к учету ОС". Этот документ в программе можно ввести двумя способами – просто создать новый или ввести на основании элемента справочника "Основные средства".

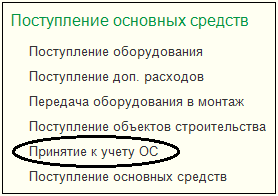

Чтобы перейти к документу принятия к учету ОС, можно выбрать на панели разделов Основные средства и НМА → далее на панели навигации Поступление основных средств → документ Принятие к учету ОС.

Чтобы перейти к документу принятия к учету ОС, можно выбрать на панели разделов Основные средства и НМА → далее на панели навигации Поступление основных средств → документ Принятие к учету ОС.

Или можно выбрать на панели разделов Справочники → далее на панели навигации ОС и НМА → Основные средства → установить курсор на Станок-1 → кнопка /Еще/ → /Создать на основании/ → документ Принятие к учету ОС.

Или можно выбрать на панели разделов Справочники → далее на панели навигации ОС и НМА → Основные средства → установить курсор на Станок-1 → кнопка /Еще/ → /Создать на основании/ → документ Принятие к учету ОС.

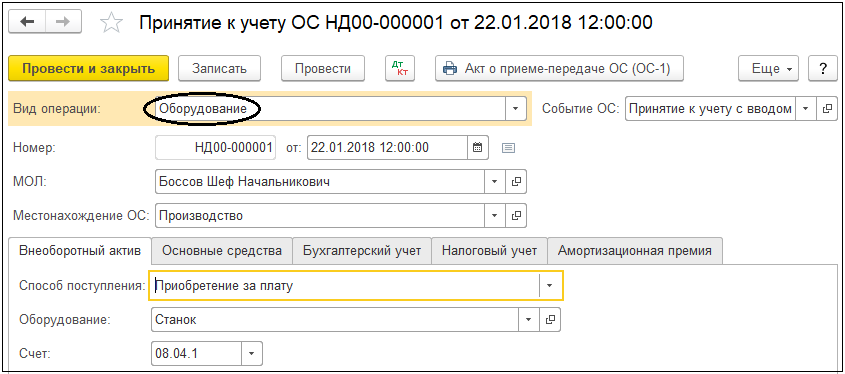

В заголовочной части документа обычно указывается организация, в которой вводится в эксплуатацию основное средство.

Документ содержит несколько закладок, на которых выбираются настройки для разных видов учета.

На закладке "Внеоборотный актив" указываются сведения об основном средстве как объекте номенклатуры, а из регистра сведений "Счета учета номенклатуры" подтягиваются счета бухгалтерского учета, с которых будет списываться номенклатура, принимаемая к учету.

Также в табличной части документа на закладке "Основные средства" выбираются конкретные объекты основных средств, принимаемых к учету.

В типовой конфигурации "1С:Бухгатерия 8" основные средства и

В типовой конфигурации "1С:Бухгатерия 8" основные средства и "

внеоборотные"

активы могут иметь одинаковые названия, но в программе они всегда будут элементами разных справочников. Пока "

внеоборотный"

актив учитывается на счете № 07 "Оборудование к установке" или № 08 "Вложения во внеоборотные активы", он будет отражаться в справочнике "Номенклатура". А в тот момент, когда "

внеоборотный"

актив принимается к учету на счет № 01 "Основные средства" и ему присваивается уникальный инвентарный номер – он попадает в справочник "Основные средства".

Справочник "Основные средства" содержит основные сведения об объекте ОС, большая их часть заполняется "через" документ "Принятие к учету ОС".

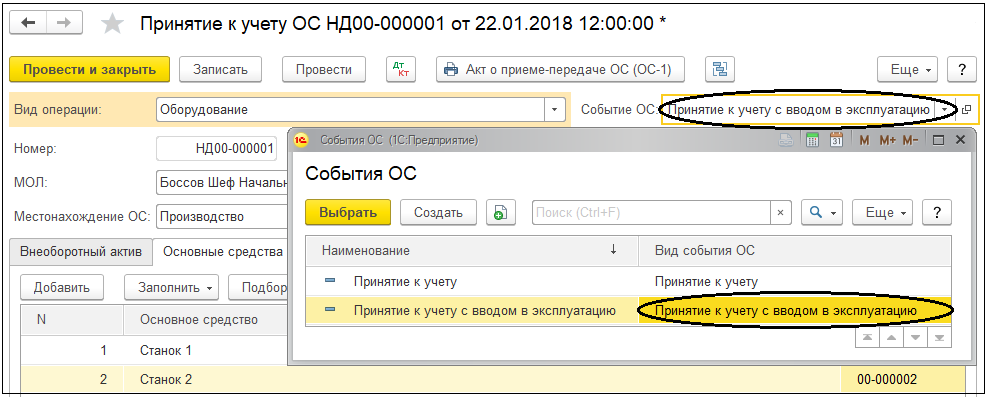

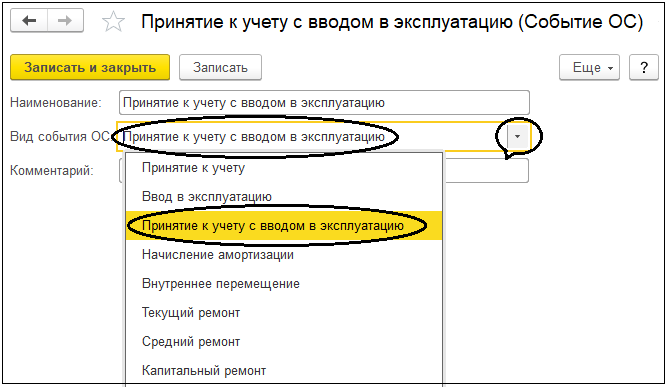

В заголовочной части документа указываются сведения о событии ОС на момент создания документа.

Этот реквизит необходим для заполнения печатных форм ОС-1 и ОС-6.

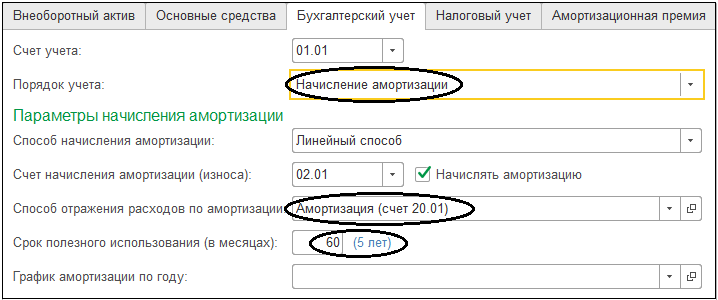

На закладке "Бухгалтерский учет" указываются основные сведения о порядке учета основного средства и начислении амортизации.

Для основных средств можно выбрать один из двух вариантов порядка учета:

- начисление амортизации;

- стоимость не погашается (например, для земельных участков, которые не считаются амортизируемыми).

При выборе разных способов начисления амортизации могут "открываться" дополнительные реквизиты для заполнения.

В бухгалтерском учете можно выбрать один из способов начисления амортизации:

- Линейный способ;

- Единовременно при принятии к учету;

- Способ уменьшаемого остатка;

- По сумме чисел лет срока полезного использования;

- Пропорционально объему продукции (услуг);

- По единым нормам амортизационных отчислений;

- По единым нормам амортизационных отчислений (на 1000 км).

Также на закладке "Бухгалтерский учет" указываются счета учета основного средства и амортизации (накопления амортизации), а на какой счет амортизация будет списываться при закрытии месяца, указывается в справочнике "Способы отражения расходов по амортизации".

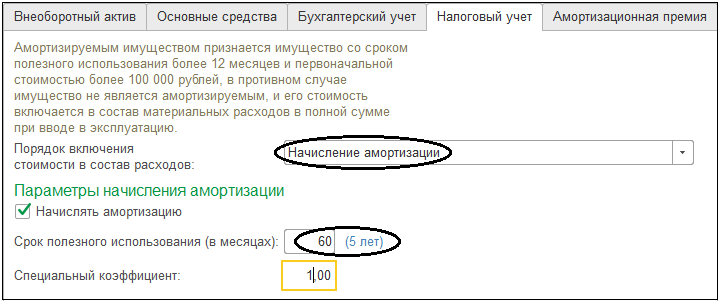

На закладке "Налоговый учет" указываются параметры начисления амортизации для целей налогового учета.

На этой закладке также выбирается один из вариантов порядка включения стоимости в состав расходов:

- Начисление амортизации

- Включение в расходы при принятии к учету

- Стоимость не включается в расходы

Согласно ст. 259.3 НК РФ налогоплательщики в отдельных случаях имеют право применять к основной норме амортизации специальные повышающие (понижающие) коэффициенты. Решение о применении специальных коэффициентов налогоплательщик должен отразить в приказе об учетной политике для целей налогового учета.

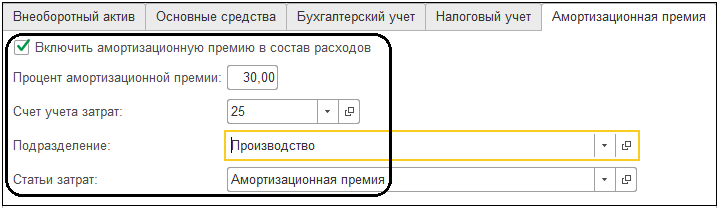

Также Налоговый Кодекс позволяет применять амортизационную премию. В этом случае организации имеют право включать в состав расходов текущего налогового периода расходы на капитальные вложения в размере до 10 % ,либо до 30 % от первоначальной стоимости основных средств третьей-седьмой амортизационной группы, за исключением основных средств, полученных безвозмездно. на них право на не распространяется. В программе параметры амортизационной премии вводятся в документ "Принятие к учету ОС" при установленном флажке «Включить амортизационную премию в состав расходов»:

В учебной задаче не рассматривается учет ОС с амортизационной премией, настройка на рисунке приведена для примера.

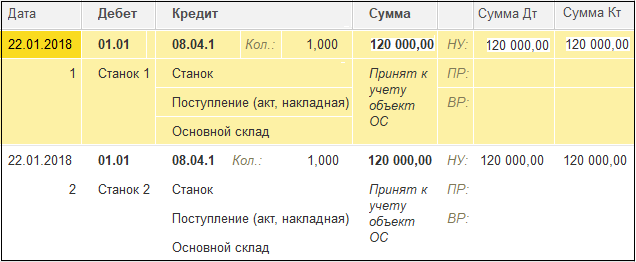

Обычно документ формирует бухгалтерскую проводку вида:

- Дебет счета № 01 "Основные средства"; Кредит счета № 08 "Вложения во внеоборотные активы" – на сумму оборудования с учетом возможных включаемых в стоимость оборудования услуг.

Так будут выглядеть записи в регистре бухгалтерии:

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.