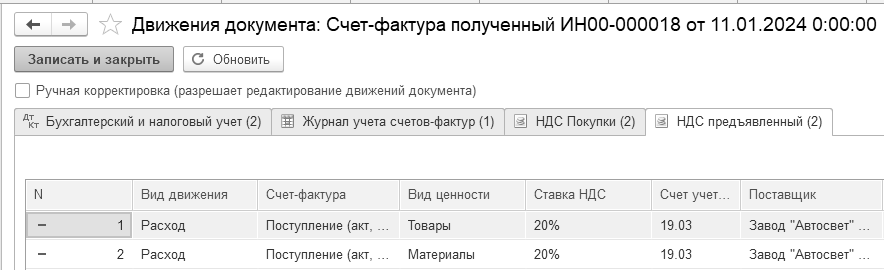

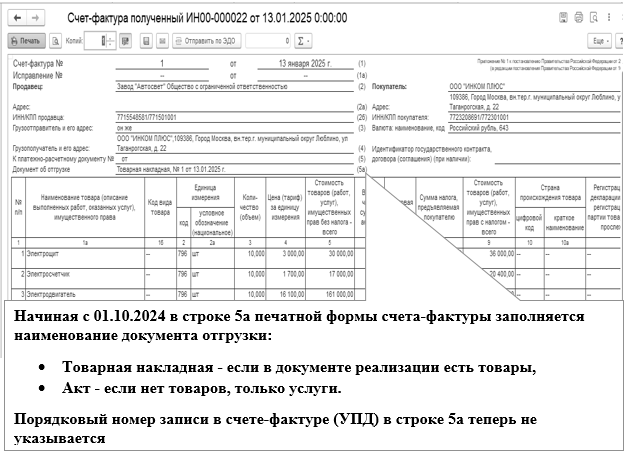

Часто задаваемые вопросы

| Напишите письмо | Закрыть |

| Напишите письмо | Закрыть |

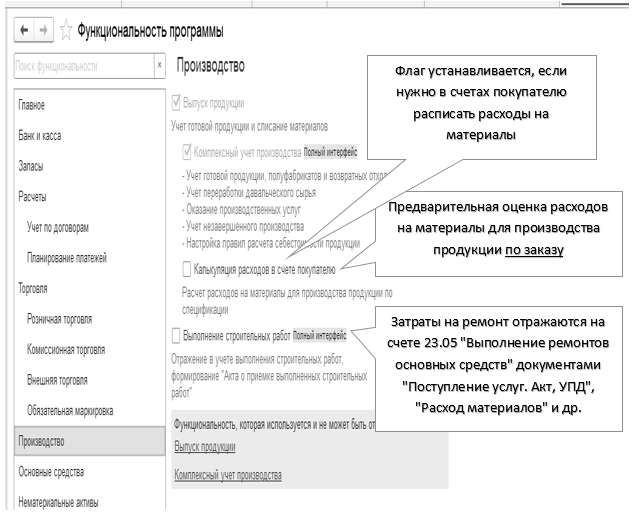

В предыдущих разделах не были рассмотрены примеры на обесценение актива, дорогостоящие затраты на техническое обслуживание, покупка ОС с рассрочкой оплаты и другие случаи учета, так как в программе "1С:Бухгалтерия 8" такие возможности не заложены, но реализованы в конфигурации "1С:Бухгалтерия 8 КОРП".

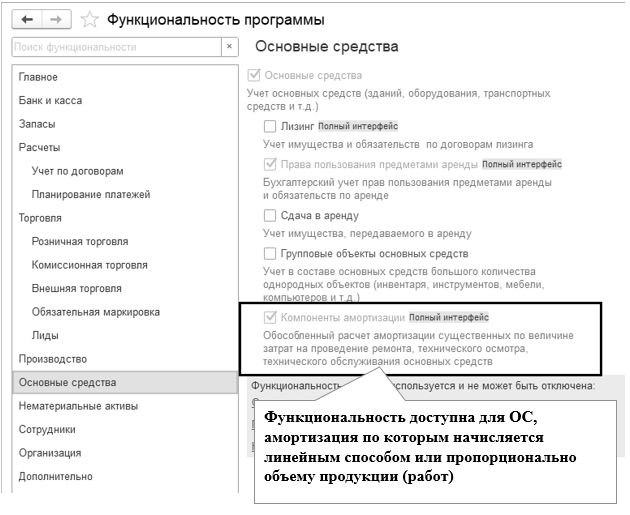

В программе "1С:Бухгалтерия 8 КОРП" доступен функционал, который с выходом новых релизов дополняется новыми возможностями. На момент написания методического материала программа позволяет производить (рис. 9.9.1):

Учет амортизационных компонентов в стоимости ОС;

Обесценение ОС;

Дисконтирование обязательств по рассрочке оплаты ОС и запасов;

Амортизация ОС по календарным дням;

Прочее.

Рис. 9.9.1. Функциональность, компоненты амортизации

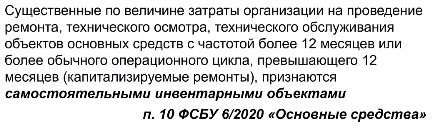

Самостоятельными инвентарными объектами признаются существенные по величине затраты организации на проведение ремонта, технического осмотра, технического обслуживания объектов основных средств с частотой более 12 месяцев или более обычного операционного цикла, превышающего 12 месяцев (п. 10 ФСБУ 6). Амортизационные компоненты в стоимости основных средств амортизируются отдельно, исходя из ожидаемой периодичности таких затрат.

Для обособленной амортизации существенных затрат, в программу добавлен элемент амортизации "Компоненты амортизации".

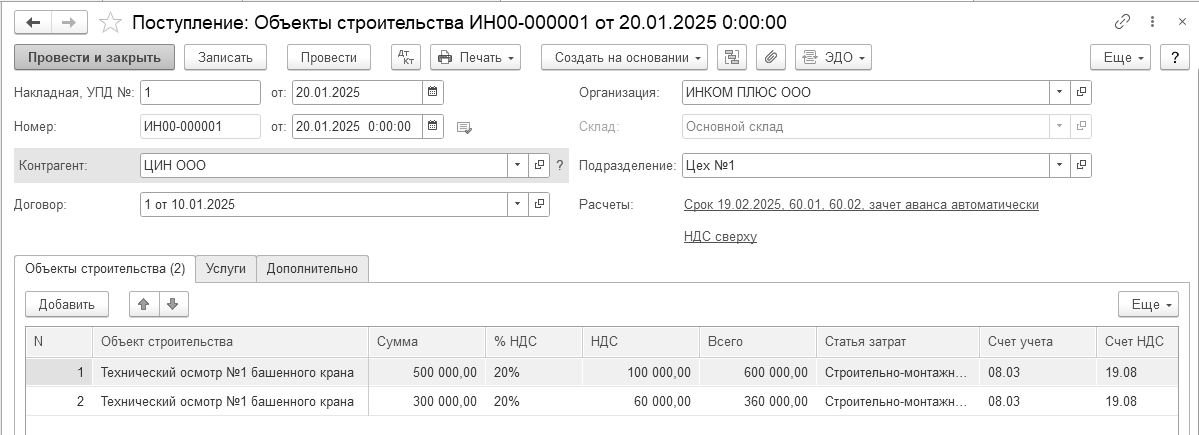

Если требуется в программе выделить компоненты амортизации ОС, и суммы на регулярное техническое обслуживание включить в затраты на приобретение ОС, то формируется документ "Поступление объектов строительства", в котором отразить суммы на техническое обслуживание ОС (рис. 9.9.2).

Рис. 9.9.2. Фрагмент окна документа "Поступление объектов строительства"

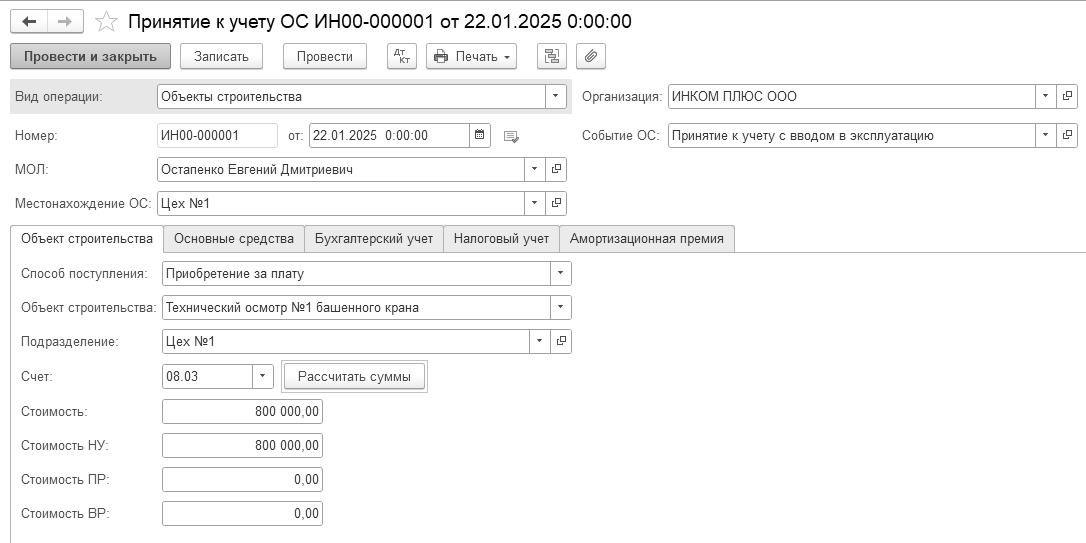

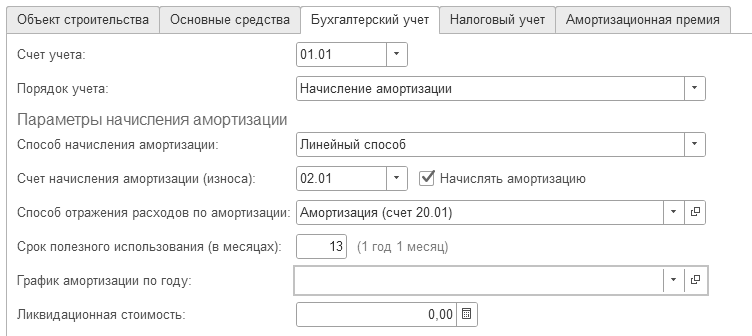

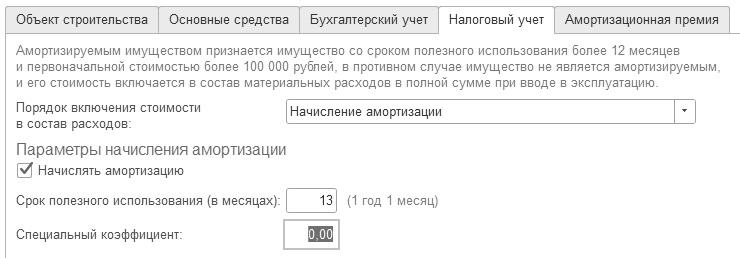

Принимаем к учету "Техосмотр башенного крана 1", заполняем документ "Принятие к учету основных средств", где указываем характеристики для начисления амортизации (рис.9.9.3).

Рис. 9.9.3. Фрагменты окон документа "Принятие к учету ОС"

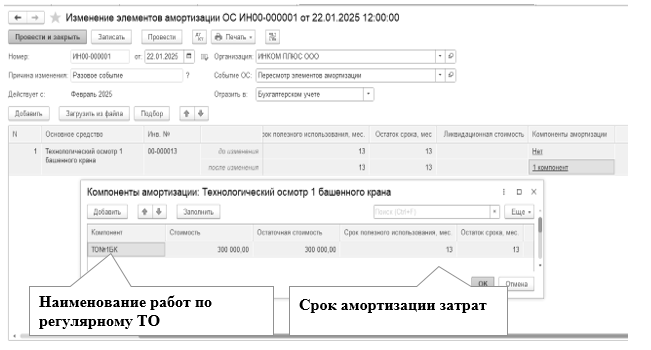

Для выделения компонента амортизации следует оформить документ "Изменение элементов амортизации", где указать период техосмотра для компонента (рис. 9.9.4).

Рис. 9.9.4. Фрагменты окна документа "Изменение элементов амортизации ОС"

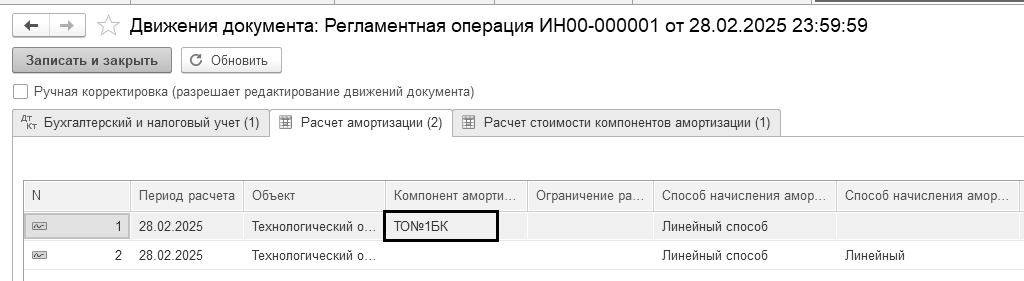

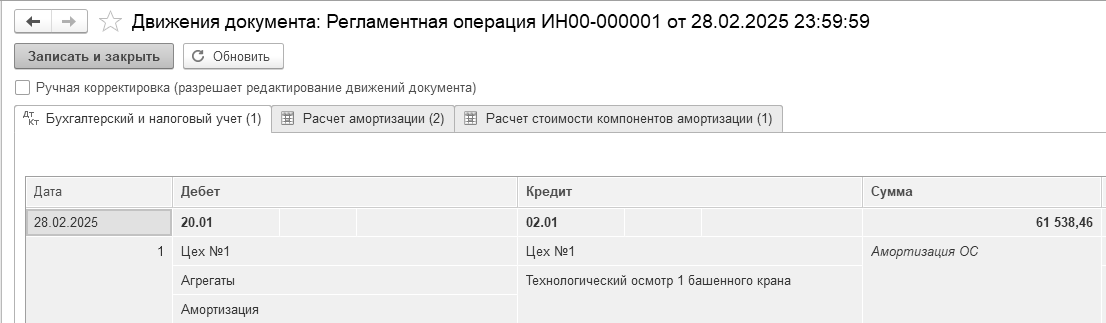

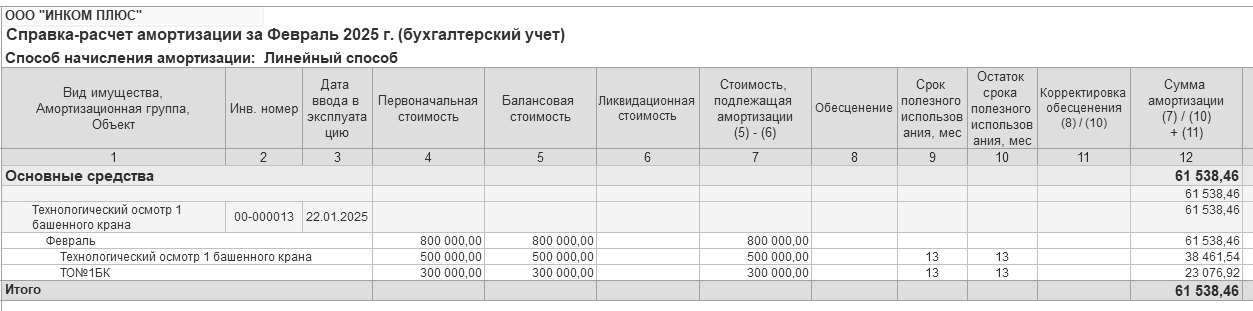

При закрытии месяца произойдет обособленный расчет амортизации по компоненту проводкой Д 20.01 К 02.01, из расчета 300 000 руб./13 мес. (рис. 9.9.5).

Рис. 9.9.5. Фрагменты окна регламентного документа "Начисление амортизации ОС"

Справку по расчету амортизации можно открыть и распечатать при помощи меню "Панель разделов/Операции/Панель навигации/Закрытие периода/Справки-расчеты)" (рис. 9.9.6).

Рис. 9.9.6. Фрагменты окна "Справка-расчет амортизации ОС", февраль

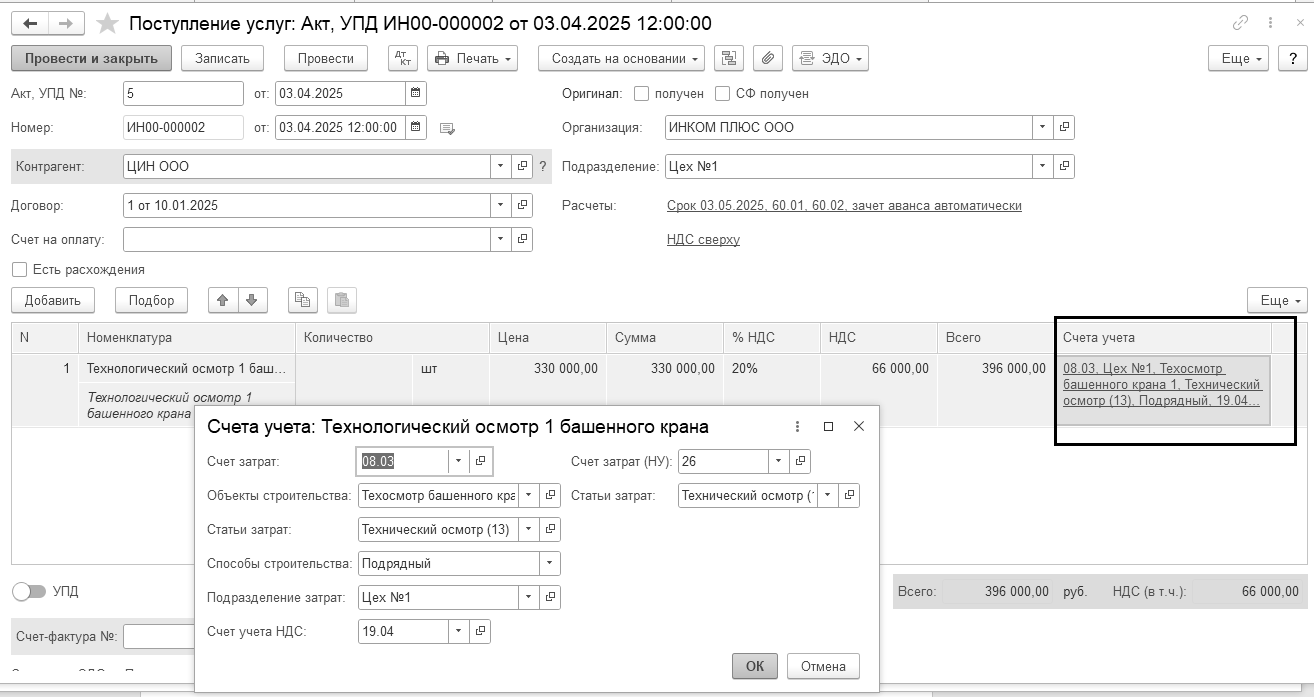

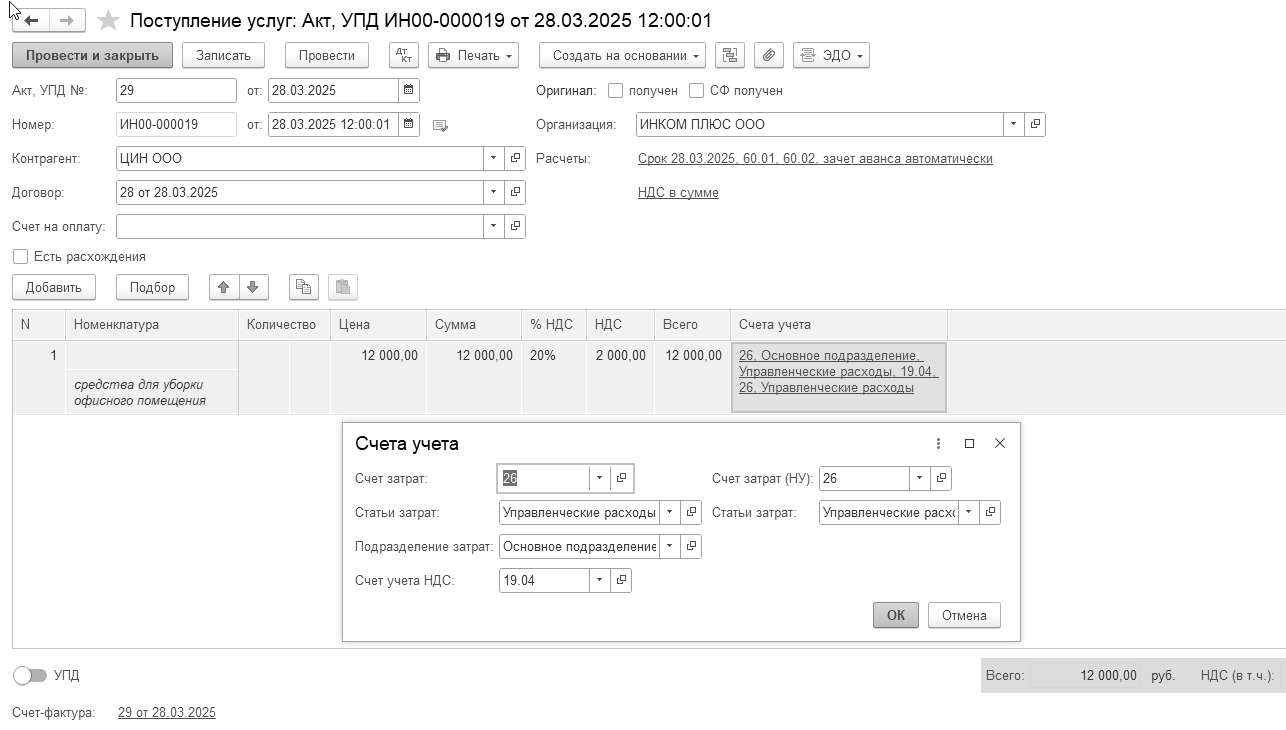

Учет затрат на следующий технический осмотр можно оформить документом "Поступление акт (накладная, УПД)", вид операции - "Услуга", в нем указать для бухгалтерского учета счет 08.03, для налогового учета – счет 26 (рис. 9.9.7).

Рис. 9.9.7. Фрагмент окна документа "Поступление услуг"

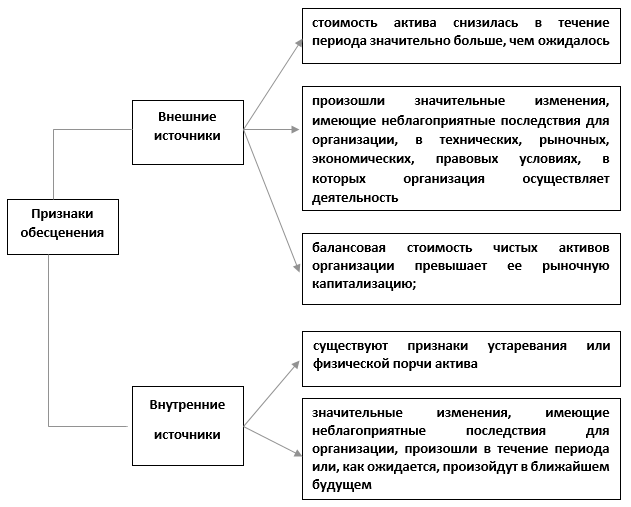

Актив обесценивается, если его балансовая стоимость превосходит возмещаемую сумму. Признаки обесценения приведены на схеме 9.9.1.

Схема 9.9.1. Признаки обесценения

Организация должна на конец каждого отчетного периода оценить, нет ли каких-либо признаков обесценения активов. В случае наличия любого такого признака организация должна оценить возмещаемую сумму актива. При благоприятных условиях, когда возмещаемая сумма стала больше балансовой стоимости, следует восстановить убыток от обесценения.

Порядок действий при обесценении актива приведен в таблице 9.9.1.

Таблица 9.9.1. Действия при обесценении актива

|

Порядок |

Действие |

|

1 |

Проверить наличие признаков обесценения основных средств на конец отчетного периода |

|

2 |

Оценить возмещаемую сумму основного средства при наличии хотя бы одного признака обесценения. Возмещаемая сумма представляет собой ожидаемую экономическую выгоду организации от основного средства. |

|

3 |

Отразить в учете обесценение основных средств, у которых балансовая стоимость превышает возмещаемую сумму. Уменьшить балансовую стоимость до возмещаемой суммы, признать убыток от обесценения. |

|

4 |

Проверять по обесцененным основным средствам, не изменились ли признаки обесценения в следующих отчетных периодах. Восстановить убыток от обесценения, если произошли благоприятные изменения, возмещаемая сумма стала больше балансовой стоимости. |

Возмещаемая сумма определяется как наибольшая величина из двух сумм, которые могут быть получены организацией в результате;

продажи основного средства (справедливая стоимость за вычетом затрат на выбытие);

использование основного средства (ценность использования).

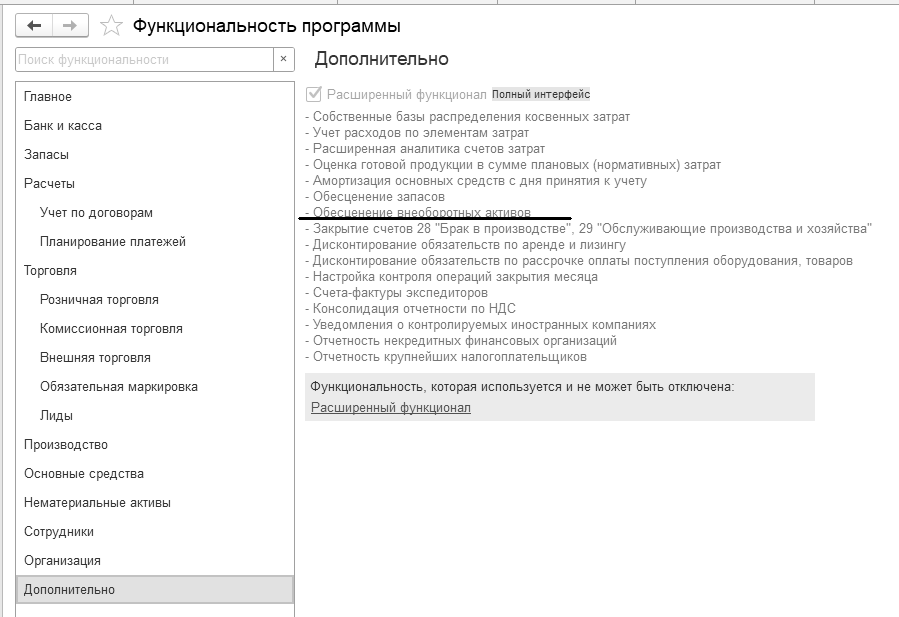

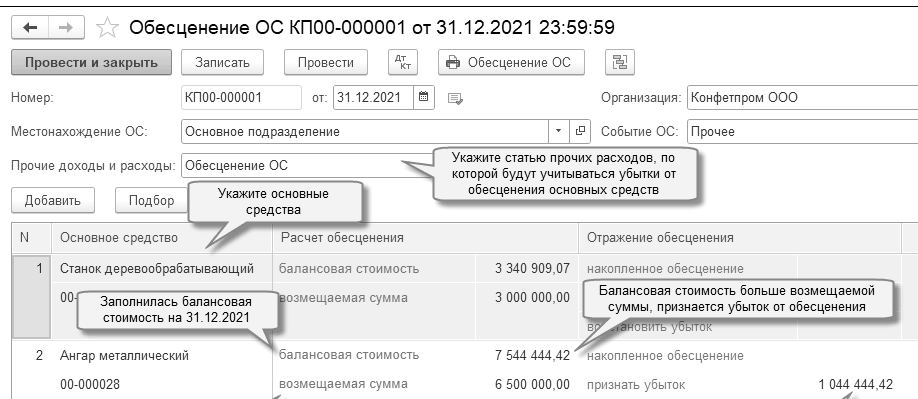

В программе "1С:Бухгалтерия 8 КОРП" следует включить функционал для появления документов по обесценению (рис. 9.9.8).

Рис. 9.9.8. Включение функциональности "Обесценение внеоборотных активов"

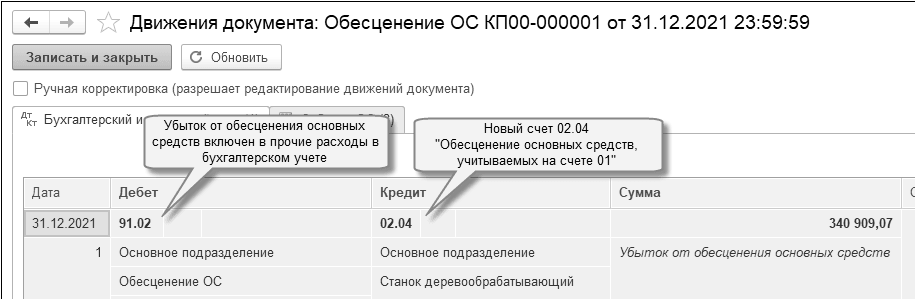

Признание убытков от обесценения ОС, а также восстановление убытков от обесценения ОС отражается документом "Обесценение ОС", который появляется после включенной функциональности в разделе "ОС и НМА/Панель навигации/Учет основных средств/Обесценение ОС".

Для операций по амортизации после обесценения ОС открыт счет 02.04 "Обесценение основных средств, учитываемых на счете 01". Расчет амортизации будет происходить с учетом обесценения актива. На 1С:ИТС при обновлении на релиз 3.0.105.31 есть статья по обесценению ОС. Фрагменты статьи представлены на рис. 9.9.9.

Рис. 9.9.9. Фрагмент окна документа "Обесценение ОС"

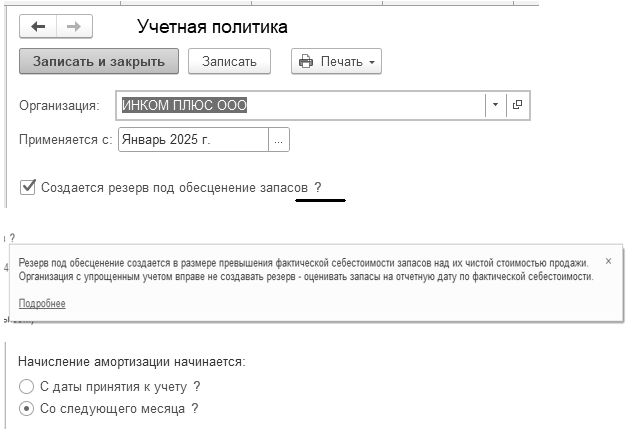

В Функциональности (гиперссылка "Дополнительно") можно установить флаг, который позволит начислять амортизацию основных средств и предметов аренды с даты их принятия к учету (рис. 9.9.10).

Рис. 9.9.10. Фрагменты окон "Учетная политика"

Этот вариант определения начала амортизации введен ФСБУ 6/2020 "Основные средства" и соответствует международным стандартам, поэтому рекомендуется организациям, которые готовят бухгалтерскую отчетность, подлежащую аудиту, и стремятся к сближению с МСФО. Если же для организации важно сближение бухгалтерского и налогового учета, то достаточно продолжать начислять амортизацию со следующего месяца после принятия к учету.

Программа "1С:Бухгалтерия 8 КОРП" позволяет признавать права пользования предметами аренды и обязательства по аренде и выполнять дисконтирование арендных (лизинговых) платежей (Функциональность/гиперссылка "Дополнительно"). Амортизация предмета аренды начисляется с месяца, следующего за месяцем принятия к учету, до месяца окончания аренды.

В "1С:Бухгалтерия 8 КОРП" есть возможность оценки стоимости основных средств и материалов, купленных с рассрочкой оплаты, в сумме денежных средств, которая была бы уплачена без рассрочки (п.12 ФСБУ 26/2020 "Капитальные вложения, п.13 ФСБУ 5/2019 "Запасы"). Как правило, если сразу полностью заплатить за покупку, то цена будет меньше, чем с рассрочкой оплаты.

Разница между ценой без рассрочки и ценой по договору отражается как проценты по рассрочке, которые учитываются в прочих расходах равномерно до конца периода рассрочки. Если цена без рассрочки неизвестна, то оценка основных средства и материалов может быть выполнена путем дисконтирования всех платежей по договору. На 1С:ИТС при обновлении на релиз 3.0.99 есть статья по покупке ОС и материалов с рассрочкой оплаты.

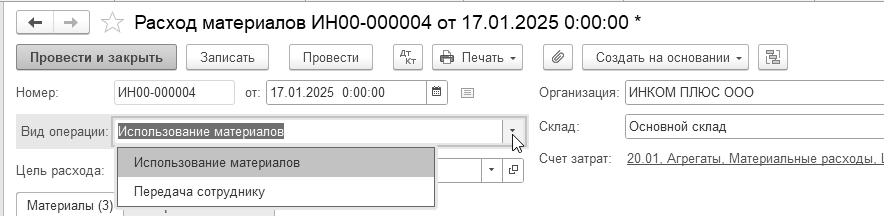

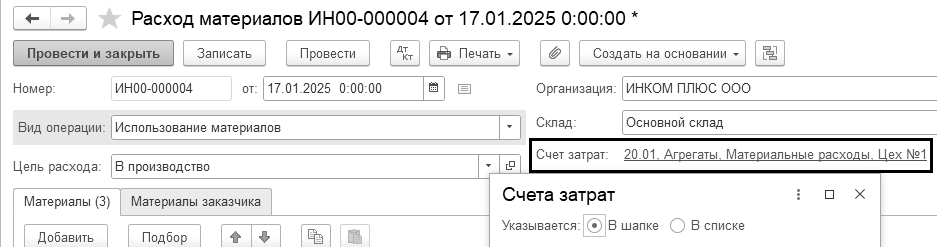

В "1С:Бухгалтерия 8 КОРП" затраты на ремонт основных средств, который проводится силами собственного ремонтного подразделения, первоначально относятся на счет 23.05 "Выполнение ремонтов основных средств" соответствующими документами:

"Начисление зарплаты" (или перенос проводок по учету заработной платы из внешней программы) – отражение начисленной заработной платы и налогов с зарплаты сотрудникам ремонтного отдела;

"Расход материалов" – передача материальных ценностей для выполнения ремонтных работ;

и др.

В бухгалтерском учете затраты со счета 23.05 списываются на счет 08.04.5 и далее на счет 01.05 по завершении ремонта (в месяце проведения документа "Завершение ремонта ОС") при выполнении регламентной операции "Закрытие счетов 20, 23, 25, 26".

В налоговом учете затраты, учтенные на счете 23.05 "Выполнение ремонтов основных средств", ежемесячно списываются при выполнении регламентной операции "Закрытие счетов 20, 23, 25, 26" на тот же счет затрат и аналитику, на которые относится амортизация ремонтируемого основного средства.

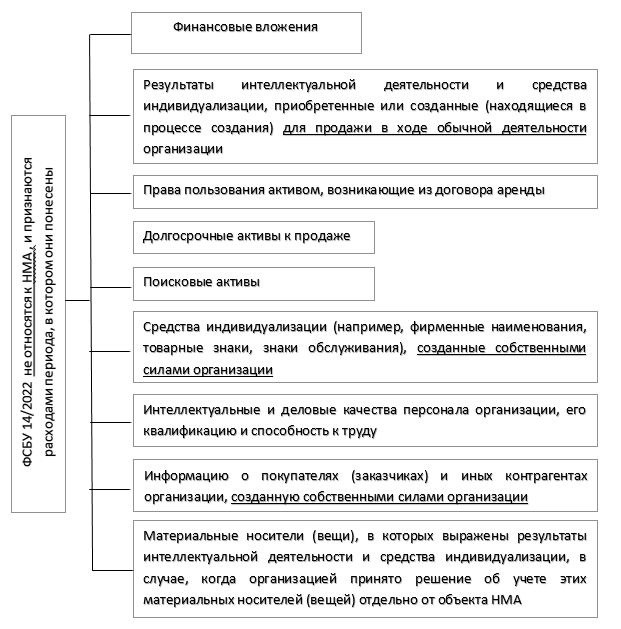

С 1 января 2024 года действует ФСБУ 14/2022 "Нематериальные активы", который утвержден приказом Министерства Финансов РФ № 86н от 30.05.2022 года. В результате, признаны утратившими силу с 01.01.2024 года ПБУ 14/2007 "Учет нематериальных активов", (утв. приказом Минфина от 27 декабря 2007 г. № 153н, и ПБУ 17/02 "Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы" (утв. приказом Минфина от 19 ноября 2002 г. № 115н).

Для целей бухгалтерского учета объектом нематериальных активов считается актив, характеризующийся одновременно следующими признаками:

а) не имеет материально-вещественной формы;

б) предназначен для использования организацией в ходе обычной деятельности при производстве и (или) продаже ею продукции (товаров), при выполнении работ или оказании услуг, для предоставления за плату во временное пользование, для управленческих нужд либо для использования в деятельности некоммерческой организации, направленной на достижение целей, ради которых она создана. Предоставление за плату во временное пользование (то есть сдача в аренду) НМА по ПБУ 14/2007 не предусматривалось;

в) предназначен для использования организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

г) способен приносить организации экономические выгоды (доход) в будущем (обеспечить достижение некоммерческой организацией целей, ради которых она создана), на получение которых организация имеет право (в частности, в отношении такого актива у организации при его приобретении (создании) возникли исключительные права, права в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на такой актив) и доступ иных лиц к которым организация способна ограничить;

д) может быть выделен (идентифицирован) из других активов или отделен от них.

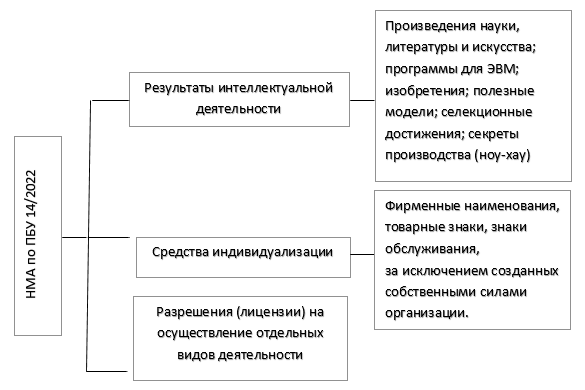

К НМА можно признать активы, указанные в схеме 10.1 (п. 6 ФСБУ 14/2022).

Схема 10.1. НМА

Старый ПБУ 14/2007 относил к НМА положительную деловую репутацию, а в новом ФСБУ 14 (п. 10) рассматривается аналогичное понятие "гудвилл". ФСБУ 14 подробно не описывает "гудвилл", и отсылает к МСФО (IFRS) 3 "Объединения бизнесов".

Экономический термин (от английского goodwill) - добрая воля, доброжелательность. Гудвилл представляет собой актив, который отражает хорошую репутацию, бренд, клиентскую базу и другие нефизические активы компании, которую она приобрела. Может быть важным элементом в оценке стоимости бизнеса при слияниях и поглощениях, а также в оценке его общей стоимости на рынке. Это актив, за счет которого компания может получать сверхприбыль. Гудвилл, согласно МСФО 3, не является НМА, так как не отвечает признаку идентифицируемости (отождествляемости). Это специфичный вид актива, информация о нем раскрывается отдельной строкой бухгалтерского баланса. Гудвилл не амортизируется, но регулярно проверяется на обесценение.

ФСБУ 14/2022, пункт 7 уточняет, что в отношении активов, имеющих стоимость за единицу ниже лимита, установленного организацией с учетом существенности информации о таких активах - затраты на приобретение, создание таких активов признаются расходами периода, в котором завершены капитальные вложения, связанные с приобретением, созданием этих активов. Указанное решение раскрывается в бухгалтерской (финансовой) отчетности с указанием лимита стоимости, установленного организацией. Лимит в программе 1С устанавливается.

Единицей учета НМА считается инвентарный объект – это совокупность прав на него, возникающих в соответствии с договорами либо иными документами, подтверждающими существование у организации прав на такой актив.

Для целей бухгалтерского учета НМА подлежат классификации по видам (например, произведения науки, литературы и искусства; программы для электронных вычислительных машин (программы ЭВМ); базы данных; изобретения; полезные модели; промышленные образцы; секреты производства (ноу-хау); селекционные достижения; лицензии и разрешения) и группам. Группой НМА считается совокупность объектов НМА одного вида, объединенных исходя из сходного характера их использования.

Бухгалтерский учет НМА на стадии их формирования регулирует ФСБУ 26/2020 "Капитальные вложения", (утв. приказом Минфина от 17 сентября 2020 г. № 204н, в редакции приказа Минфина от 30 мая 2022 г. № 87н).

Когда признается в бухучете НМА, его оценивают по первоначальной стоимости. Это общая сумма капитальных вложений в конкретный НМА до признания в учете (п. 13 ФСБУ 14/2022):

На приобретение исключительных и неисключительных прав (новое!);

Создание НМА, в том числе в результате выполнения технологических работ и НИОКР (до 2024 года расходы на НИОКР рассматривались в качестве отдельного объекта бухучета – новое!);

Первоначальная стоимость может увеличиваться на сумму капвложений, связанных с улучшением (повышением) первоначальных функциональных характеристик актива, в момент завершения этих капвложений. До 2024 года фактическая (первоначальная) стоимость НМА, по которой принимали к учету, не подлежала изменению (п. 28 ФСБУ 14);

Приобретение, продление, переоформление, подтверждение прав на виды деятельности по лицензии (новое!);

Прочее.

В бухгалтерском учете на счете 04.02 "Расходы на научно-исследовательские, опытно-конструкторские и технологические работы" требуется учитывать только те расходы на НИОКР, которые признаются нематериальными активами по ФСБУ 14/2022 "Нематериальные активы". В связи с этим расходы на НИОКР, учтенные на счете 04.02 "Расходы на научно-исследовательские, опытно-конструкторские и технологические работы", c 2024 года не списываются с этого счета, а амортизируются с использованием счета 05 "Амортизация нематериальных активов". В налоговом учете по налогу на прибыль расходы на НИОКР равномерно списываются со счета 04.02 "Расходы на научно-исследовательские, опытно-конструкторские и технологические работы".

При создании объекта НМА в результате выполнения НИОКР фактические затраты на создание такого объекта признаются капитальными вложениями при соблюдении одновременно следующих условий (п. 17.3 ФСБУ 26/2020):

завершение создания объекта НМА и доведение его до состояния, пригодного к использованию в запланированных целях, осуществимо;

фирма имеет намерение завершить создание объекта НМА;

фирма имеет намерение и возможность использовать объект НМА;

понесенные затраты обеспечат получение фирмой в будущем экономических выгод;

фирма располагает необходимыми и достаточными материальными, финансовыми и другими ресурсами для завершения создания и использования объекта НМА;

сумма затрат, необходимых для создания объекта НМА и доведения его до состояния, пригодного к использованию в запланированных целях, определена.

Затраты, связанные с выполнением НИОКР, подразделяются на затраты, относящиеся:

к стадии исследований;

к стадии разработок.

От такой классификации зависит дальнейший учет (до 2024 года такой группировки не было. Такую группировку организация делает самостоятельно для определения порядка учета).

Не признаются капитальными вложениями в объект НМА и признаются расходами периода, в котором они были понесены:

затраты, относящиеся к стадии исследований;

затраты, относящиеся к стадии разработок, в отношении которых не соблюдаются условия признания в качестве капитальных вложений;

затраты, которые организация не может однозначно классифицировать как затраты, относящиеся к стадии исследований, или затраты, относящиеся к стадии разработок.

Капитальными вложениями в объект НМА являются фактические затраты, относящиеся к стадии разработок, при соблюдении условий, установленных пунктами 6 и 17.3, 17.5 ФСБУ 26/2020.

Фактические затраты на капвложения в несколько объектов НМА организация распределяет между ними способом, который определила сама.

В программе 1С существует возможность вести учет затрат на выполнение научно-исследовательских, опытно-конструкторских и технологических работ, связанных с созданием собственных нематериальных активов. Поддержан учет затрат на стадии исследований и стадии разработок (п.17.4 ФСБУ 26/2020 "Капитальные вложения").

Все затраты на НИОКР в течение месяца учитываются на новом счете 20.04 "Собственные исследования и разработки".

НИОКР относятся к стадии исследований, пока по ним не будет зафиксировано начало стадии разработок. Для этого добавлен документ "Начало стадии разработок НМА".

Ежемесячно затраты, произведенные на стадии исследований, в бухгалтерском учете списываются на расходы текущего месяца, а затраты на стадии разработок - капитализируются. В налоговом учете по налогу на прибыль затраты всегда капитализируются. Закрытие счета 20.04 выполняется регламентной операцией "Закрытие счетов 20, 23, 25, 26, 28 и 29".

Капитализируемые затраты на НИОКР накапливаются на счете 08.08 "Выполнение научно-исследовательских, опытно-конструкторских и технологических работ". Потом в случае успешного окончания НИОКР принимается к учету объект НМА, а если результат не получен - затраты потребуется списать.

ФСБУ 14/2022 ввел понятие материального носителя. Это вещь, в которой выражены результаты интеллектуальной деятельности и средства индивидуализации компании. Такой материальный носитель учитывается в зависимости от его характеристик, в составе запасов или ОС, отдельно от НМА – пункт 14 Стандарта (табл. 10.1).

Таблица 10.1. Входит или не входит в состав НМА

|

Входит в стоимость НМА |

Не входит в стоимость НМА |

|

Гонорары консультантов, которые помогали в разработке нового сорта овоща и фрукта, изобретения, промышленного образца, сайта, в разработке новой формулы лекарства, полезной модели |

Затраты на восстановление взломанной программы |

|

Госпошлины и другие аналогичные расходы в связи с приобретением, созданием, улучшением НМА (например, за регистрацию патента при создании фильма, программы) |

Ремонт материального носителя, на котором записана программа |

|

Зарплата сотрудников, которые разрабатывали полезную модель, образец, сайт для компании |

Не включаются интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду, поскольку они неотделимы от своих носителей и не могут быть использованы без них. |

|

Затраты по разработке новой технологии, на которую получен патент |

НИОКР не приведшие к положительным результатам, не законченные, неоформленные НИОКР; носители информации, на которые записаны объекты интеллектуальной собственности. |

Стандарт не распространяется на средства индивидуализации, если они созданы силами компании. Нельзя относить к НМА активы, отраженные в схеме 10.2 (п. 8 ФСБУ 14/2022). Такие активы признаются расходами периода, в котором они понесены.

Схема 10.2. Активы, которые не могут быть НМА, при определенных условиях

Организации имеют право на упрощенное ведение бухучета, но они обязаны применять ФСБУ 14/2022, кроме отдельных его положений. Проверка на обесценение стала обязательной для всех, кроме компаний с упрощенным учетом и отчетностью (табл. 10.2).

Таблица 10.2. Какие пункты Стандарта можно не применять при упрощенном ведении бухучета

|

Пункты, которые можно не применять, если организация применяет упрощенные способы ведения бухгалтерского учета |

Номер пункта из ФСБУ 14/2022 |

|

Организация не проверяет НМА на обесценение |

П. 43 |

|

Организация не раскрывает в бухгалтерской отчетности сверку остатков НМА по группам в разрезе первоначальной (переоцененной) стоимости, накопленной амортизации и накопленного обесценения на начало и конец отчетного периода, и движения НМА за отчетный период (поступление, выбытие, переклассификация в долгосрочные активы к продаже, изменение стоимости в результате переоценки, амортизация, обесценение, другие изменения) |

П. 49 п. п. "б" |

|

Организация не раскрывает в бухгалтерской отчетности балансовую стоимость амортизируемых и неамортизируемых НМА с указанием причин невозможности надежного определения срока полезного использования неамортизируемых активов |

П. 49 п. п. "в" |

|

Организация не раскрывает в бухгалтерской отчетности:

|

П. 49 п. п. "д", "з" |

|

Организация не раскрывает в бухгалтерской отчетности:

|

П. 49 п. п. "и", "к", "л" |

|

Организация не раскрывает в бухгалтерской отчетности:

|

П. 50 |

|

Организация не раскрывает в бухгалтерской отчетности предусмотренную МСФО (IAS) 36 информацию об обесценении НМА |

П. 51 |

После признания объект НМА оценивается в бухгалтерском учете одним из следующих способов:

По первоначальной стоимости;

Переоцененной стоимости.

При оценке НМА по первоначальной стоимости такая стоимость и сумма накопленной амортизации не подлежат изменению, за исключением случаев, установленных Стандартом.

При оценке НМА вторым способом стоимость объекта НМА регулярно переоценивается таким образом, чтобы она была равна или не отличалась существенно от его справедливой стоимости. Переоцениваются только те НМА, для которых существует активный рынок (п. 17-18 ФСБУ 14/2022). Активный рынок определяется в соответствии с МФСО (IAS) 38 "Нематериальные активы". Если справедливая стоимость не может быть определена из-за отсутствия активного рынка, то НМА оценивается по первоначальной стоимости.

Способ оценки по переоцененной стоимости не применяется для оценки средств индивидуализации, разрешений (лицензий) на осуществление отдельных видов деятельности.

Как часто проводить переоценку НМА организация решает самостоятельно (п. 21 ФСБУ 14/2022).

Переоценка объектов НМА проводится одним из способов (п. 22 ФСБУ 14/2022):

путем пересчета их первоначальной стоимости и накопленной амортизации таким образом, чтобы балансовая стоимость объекта НМА после переоценки равнялась его справедливой стоимости.

сначала первоначальная стоимость объекта НМА уменьшается на сумму амортизации, накопленной по нему до даты переоценки, а затем полученная сумма пересчитывается таким образом, чтобы она стала равной справедливой стоимости этого объекта нематериальных активов.

Сумму накопленной дооценки можно списывать на нераспределенную прибыль одним из двух способов:

единовременно при списании переоцененного объекта;

по мере начисления амортизации по объекту.

Для каждого объекта НМА организация определяет срок полезного использования – это срок, в течение которого использование объекта НМА будет приносить экономические выгоды (доход) организации. Для отдельных объектов НМА срок полезного использования определяется исходя из количества продукции (объема работ (услуг) в натуральном выражении), которое организация ожидает получить от использования такого объекта НМА.

НКО начисляют амортизацию НМА в общем порядке (новое!).

Срок полезного использования объекта НМА определяется исходя из:

срока действия прав организации на результаты интеллектуальной деятельности, средства индивидуализации;

срока действия специального разрешения (лицензии) на осуществление отдельных видов деятельности;

ожидаемого периода использования объекта НМА с учетом нормативных, договорных и других ограничений использования, намерений руководства организации в отношении использования такого объекта;

ожидаемого морального устаревания, например, в результате изменения или усовершенствования производственного процесса или в результате изменения рыночного спроса на продукцию, работы, услуги, производимые с использованием НМА;

срока полезного использования иного актива, с которым объект НМА непосредственно связан (например, срока полезного использования материального носителя (вещи), в которой выражены результаты интеллектуальной деятельности, средства индивидуализации);

других факторов, влияющих на использование объекта НМА организацией.

Не подлежат амортизации объекты НМА с неопределенным сроком полезного использования. Организация должна ежегодно в конце отчетного периода, а также при наступлении фактов, свидетельствующих о появлении такой возможности определить срок. Амортизация таких НМА начинает начисляться с периода, в котором стало возможным надежно определить срок полезного использования.

С 2024 года изменена база для расчета суммы амортизации за отчетный период: теперь это балансовая стоимость НМА, оставшегося СПИ, уточненной ликвидационной стоимости. Сумма амортизации НМА в бухгалтерском учете рассчитывается исходя из балансовой стоимости, ликвидационной стоимости и оставшегося срока полезного использования

Способов начисления амортизации три:

способ уменьшаемого остатка (организация сама определяет формулу расчета, она должна обеспечивать систематическое уменьшение этой суммы по мере истечения срока полезного использования объекта);

способ списания стоимости пропорционально объему выпуска продукции (для этого способа введен запрет определять сумму амортизации за отчетный период на основе величины поступлений (выручки или иного аналогичного показателя) от продажи с использованием данного НМА);

линейный (подлежащая амортизации стоимость объекта нематериальных активов погашается равномерно в течение всего срока полезного использования этого объекта).

Организации должны выбирать способ начисления амортизации не произвольно, а "исходя из расчета ожидаемого поступления будущих экономических выгод". Если такой расчет в данный момент провести невозможно, тогда следует начислять амортизацию линейным способом. Выбор способа начисления амортизации бухгалтер должен обосновать. Обязанностью организаций является пересматривать способы начисления амортизации ежегодно. По каждому НМА необходимо каждый год формировать расчет ожидаемых экономических выгод.

Начисление амортизации НМА не приостанавливается (в том числе в случаях временного прекращения использования объекта нематериальных активов), за исключением случая, когда ликвидационная стоимость объекта нематериальных активов становится равной или превышает его балансовую стоимость. Если впоследствии ликвидационная стоимость такого объекта нематериальных активов становится меньше его балансовой стоимости, начисление амортизации по нему возобновляется.

Ликвидационная стоимость объекта НМА считается равной нулю, за исключением случаев, когда:

договором предусмотрена обязанность другого лица купить у организации объект НМА в конце срока его полезного использования;

существует активный рынок для такого объекта, с использованием данных которого можно определить его ликвидационную стоимость;

существует высокая вероятность того, что активный рынок для такого объекта будет существовать в конце срока его полезного использования.

Сумма амортизации объекта НМА за отчетный период определяется таким образом, чтобы к концу срока амортизации балансовая стоимость этого объекта стала равной его ликвидационной стоимости (Новое! До 2024 года амортизацию начисляли до полного погашения стоимости либо списания с учета).

ФСБУ 14 обязывает регулярно пересматривать элементы амортизации (срок полезного использования, ликвидационную стоимость, способ амортизации) на соответствие условиям использования НМА (новое!).

Начисление амортизации объекта НМА:

начинается с даты его признания в бухгалтерском учете (новое!);

допускается начинать начисление амортизации с первого числа месяца, следующего за месяцем признания объекта нематериальных активов в бухгалтерском учете.

Прекращается начисление амортизации НМА:

с момента его списания с бухгалтерского учета (новое!);

допускается прекращать начисление амортизации с первого числа месяца, следующего за месяцем списания объекта НМА с бухгалтерского учета.

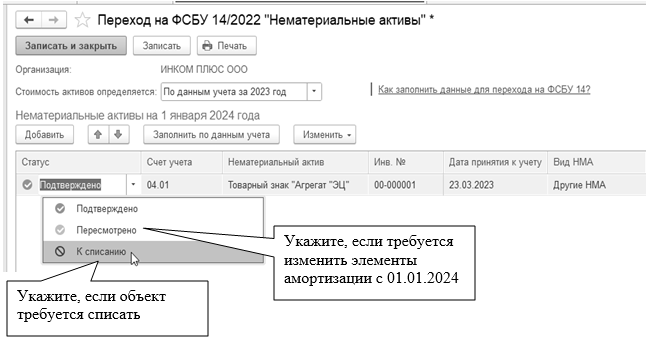

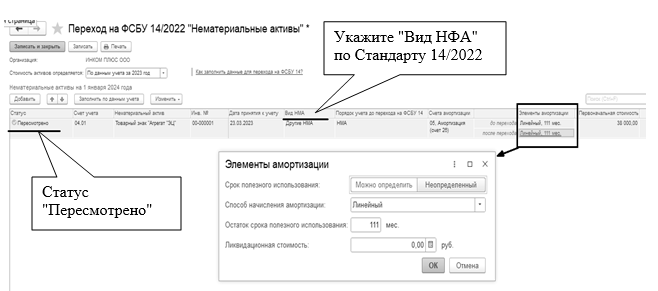

Варианты перехода на новый ФСБУ 14:

ретроспективный (п. 52-53 ФСБУ 14). Это означает, что нужно отражать НМА в учете так, как будто всегда применяли этот Стандарт. Это такой способ перехода, который обеспечивает сопоставимость показателей. Показатели в отчетности корректируются за два предшествующий года. Все разницы относятся на нераспределенную прибыль (убыток);

перспективный (п. 55 ФСБУ 14). Это означает, что не надо делать перерасчет данных за предыдущие периоды - доступен только компаниям с упрощенным учетом, когда новый ФСБУ применяется лишь к новым операциям;

единовременная корректировка, когда можно не пересчитывать сравнительные показатели за прошлые годы, но на дату перехода надо, во-первых, принять к учету НМА, которые были учтены как другие активы, а во-вторых, списать с баланса или переклассифицировать в другие активы те НМА, которые больше не являются таковыми по новому стандарту (п. 53 ФСБУ 14).

Более конкретно по последнему пункту. Надо было на начало применения Стандарта 14/2022:

классифицировать НМА. Если нужно, то перенести активы на счет 04. Если нужно, то списать активы, которые не признаются НМА в соответствии со Стандартом 14/2022;

при необходимости, указать обесценение;

определить оставшийся срок полезного использования;

определить способ начисления амортизации;

определить ликвидационную стоимость;

проводки создавать в межотчетный период. Для информации, в программе "1С:Бухгалтерия 8" ретроспективный переход на Стандарт 14/2022 не поддерживается. Организации, которые вправе вести упрощенный бухгалтерский учет могут применять переход перспективно.

Возникшие в связи с этим корректировки величин, отражающих погашение стоимости НМА, отражают в учете как изменения оценочных значений. При этом их балансовую стоимость на начало отчетного периода (конец периода, предшествующего отчетному) не корректируют.

Объект НМА подлежит списанию в том отчетном периоде, в котором он выбывает, или становится неспособным приносить организации экономические выгоды в будущем. При списании - суммы накопленной амортизации и накопленного обесценения относятся в уменьшение его первоначальной (переоцененной) стоимости. Например, списание НМА может произойти в результате:

истечения срока действия прав на результаты интеллектуальной деятельности, средства индивидуализации;

прекращения использования объекта НМА вследствие его морального устаревания при отсутствии перспектив продажи или возобновления использования;

отчуждения исключительных прав на объект НМА другому лицу в связи с продажей, меной, передачей в виде вклада в капитал другой организации, передачей в некоммерческую организацию;

выбытия материального носителя (вещи), в котором выражены результаты интеллектуальной деятельности, средства индивидуализации, признанные объектом НМА, в связи с утратой, стихийным бедствием, пожаром, аварией и другими чрезвычайными ситуациями, приводящими к невозможности дальнейшего использования объекта НМА;

прекращения организацией деятельности, в которой использовался объект НМА, при отсутствии возможности его использования в продолжающейся деятельности, в том числе в связи с истечением срока действия специального разрешения (лицензии) на осуществление отдельных видов деятельности.

Расходы по приобретению и созданию НМА относятся к долгосрочным инвестициям и отражаются по дебету счета 08.05 "Вложения во внеоборотные активы" с кредита расчетных, материальных и других счетов. После принятия на учет НМА они отражаются по дебету 04 "Нематериальные активы" с кредита счета 08.05 "Приобретение нематериальных активов".

Все выше перечисленное относилось к бухгалтерскому учету. Теперь рассмотрим налоговый учет НМА (ст. 257 НК РФ).

Нематериальными активами в налоговом учете признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев).

Для признания НМА необходимо наличие способности приносить налогоплательщику экономические выгоды (доход), а также наличие надлежаще оформленных документов, подтверждающих существование самого НМА и (или) исключительного права у налогоплательщика на результаты интеллектуальной деятельности (в том числе патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака).

В налоговом учете к НМА, в частности, относятся:

исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

исключительное право автора и иного правообладателя на использование программы для ЭВМ, базы данных;

исключительное право автора или иного правообладателя на использование топологии интегральных микросхем;

исключительное право на товарный знак, знак обслуживания, наименование места происхождения товаров и фирменное наименование;

исключительное право патентообладателя на селекционные достижения;

владение "ноу-хау", секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта;

исключительное право на аудиовизуальные произведения.

Организация самостоятельно определяет срок полезного использования, который не может быть менее двух лет, для позиций 1-3, 5-7.

В налоговом учете к НМА не относятся:

не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы;

интеллектуальные и деловые качества работников организации, их квалификация и способность к труду (п. 3 ст. 257 НК РФ);

НМА, оплата за которые производится равномерными платежами в течение срока действия договора (п. п. 8 п. 2 ст. 256 НК РФ);

Внимание: НК РФ (ст. 256, 257) запрещает включать в их состав лицензии и затраты на их получение, компьютерные программы, на которые предприятие не имеет исключительных прав. Также к НМА не относятся промежуточные результаты опытно-конструкторских, научно-исследовательских работ.

До 2025 года расходы на НИОКР можно было учитывать с коэффициентом 1,5 (п. 7 ст. 262 НК). С 2025 года коэффициент повышен до 2. Малые технологические компании вправе применять коэффициент к патентам на изобретения, полезные модели или промышленные образцы, внесенные в государственный реестр, без условия о включении работ в перечень, утвержденный Правительством (п. 46 ст. 2 Закона № 176-ФЗ).

Первоначальная стоимость амортизируемых НМА определяется как сумма расходов на их приобретение (создание) и доведение их до состояния, в котором они пригодны для использования, за исключением НДС и акцизов, кроме случаев, предусмотренных НК РФ.

Стоимость НМА, созданных самой организацией, определяется как сумма фактических расходов на их создание, изготовление (в том числе материальных расходов, расходов на оплату труда, расходов на услуги сторонних организаций, патентные пошлины, связанные с получением патентов, свидетельств), за исключением сумм налогов, учитываемых в составе расходов в соответствии с НК РФ.

До 2025 года при формировании первоначальной стоимости НМА в виде исключительных прав на программы для ЭВМ и базы данных, включенные в единый реестр российских программ для электронных вычислительных машин и баз данных, относящиеся к сфере искусственного интеллекта, налогоплательщик мог учитывать указанные расходы с применением коэффициента 1,5. С 2025 года коэффициент учета расходов повышен до 2. Его применяют при формировании первоначальной стоимости НМА, включенных в единый реестр российского ПО (п. 45 Закона № 176-ФЗ). Новый коэффициент 2 можно применять к расходам на приобретение прав пользования программами, базами данных и программно-аппаратными комплексами из единого реестра российского ПО (п. 47 Закона № 176-ФЗ).

Первоначальная стоимость НМА по-разному определяется для целей налогового и бухгалтерского учета. Отдельные расходы не включаются в нее для целей налогообложения. В бухучете же, как правило, учитываются все расходы, связанные с созданием или приобретением активов и формирующие их первоначальную стоимость.

Например, при покупке НМА в первоначальную стоимость в целях налогового учета не включается оплата госпошлин, нотариальных, консультационных, информационных и посреднических услуг, связанных со сделкой. Такие затраты учитываются в составе прочих расходов. Не предусматривает налоговый учет и включения в первоначальную стоимость процентов по кредитам, за счет которых были куплены НМА. Эти затраты относят на внереализационные расходы. В бухучете все упомянутые расходы увеличивают первоначальную стоимость активов.

Остаточная стоимость нематериальных активов определяется как разница между их первоначальной стоимостью и суммой, начисленной за период эксплуатации амортизации.

В налоговом учете определение срока полезного использования НМА производится исходя:

из срока действия патента, свидетельства и (или) из других ограничений сроков использования объектов интеллектуальной собственности;

исходя из полезного срока использования НМА, обусловленного соответствующими договорами.

по НМА, по которым невозможно определить срок полезного использования, нормы амортизации устанавливаются в расчете на срок полезного использования, равный 10 годам (но не более срока деятельности налогоплательщика).

В статье 256 НК РФ уточняется, что амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей. НМА первоначальной стоимостью 100 000 рублей и менее не амортизируются, а единовременно включаются в состав прочих расходов.

Первоначальная стоимость НМА изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов независимо от размера их остаточной стоимости.

В НК РФ уточняется, что остаточная стоимость нематериальных активов определяется как разница между их первоначальной стоимостью и суммой начисленной за период эксплуатации амортизации.

Методов начисления амортизации НМА в целях исчисления налога на прибыль два - линейный и нелинейный.

Для НМА со сроком полезного использования свыше 20 лет применяется исключительно линейный метод. По остальным объектам можно выбрать - использовать линейный метод или применять нелинейный метод. При этом переходить с нелинейного метода амортизации на линейный метод можно не чаще одного раза в пять лет.

Амортизацию НМА начинают начислять с 1-го числа месяца, следующего за месяцем принятия актива к учету, до полного погашения стоимости, списания или выбытия актива.

При расчете налога на прибыль учитываются расходы, относящиеся к деятельности, направленной на получение дохода. В числе этих расходов может учитываться и амортизация, включая амортизацию нематериальных активов. Если НМА непосредственно не используются в производственной деятельности, направленной на получение дохода, на сумму амортизации налоговую базу уменьшить не получится (письмо Минфина №03-03-06/1/46701 от 20.05.2022).

Для ввода данных в программу 1С, необходимых для перехода на ФСБУ 14/2022, используется документ "Переход на ФСБУ 14". Он находится в помощнике закрытия декабря 2023 года (рис. 10.1).

Рис. 10.1. Форма окна Помощник закрытия месяца

Если это НМА, то в бухгалтерском учете собираем все затраты на счете 08.05 "Приобретение нематериальных активов". Если общая сумма затрат соответствует установленному лимиту, то формируется проводка по дебету счета 04 "Нематериальные активы" и кредиту счета 08.05 "Приобретение нематериальных активов".

Если затраты меньше установленного в учетной политике по БУ лимита, то их сумма списывается на текущие расходы (счет зависит от того, где будет использоваться НМА);

В налоговом учете по налогу на прибыль затраты на приобретение, например, лицензии, учитываются на счете 76.18 "Приобретение прав на использование результатов интеллектуальной деятельности". Стоимость лицензии списывается с этого счета при закрытии месяца равномерно в течение срока использования права, как расходы будущих периодов.

Сальдо по дебету счета 76.18 "Приобретение прав на использование результатов интеллектуальной деятельности" теперь учитывается при заполнении бухгалтерской отчетности.

В бухгалтерском балансе включается в строку 1230 "Дебиторская задолженность".

В пояснениях 5 "Дебиторская и кредиторская задолженность" отражается в составе прочей краткосрочной дебиторской задолженности по строкам 5513, 5533.

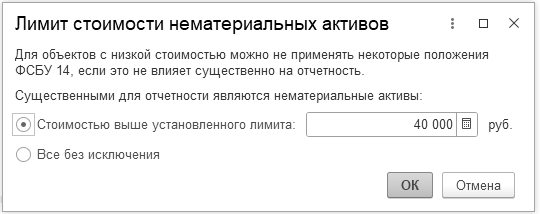

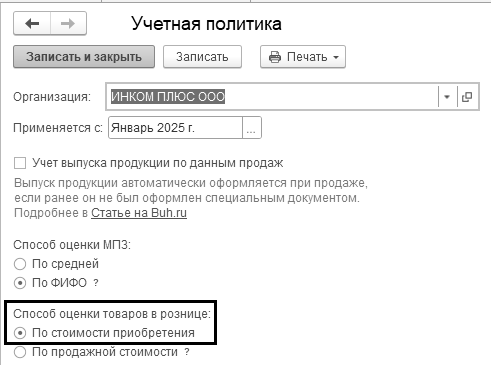

Для учета НМА в настройке программы "Функциональность" должен быть установлен флаг "Нематериальные активы". В программе, в учетной политике для целей бухгалтерского учета установлен лимит отнесения в состав НМА (он по умолчанию 100 000 руб.). Для ООО "ИНКОМ ПЛЮС" существенными для отчетности являются НМА стоимостью более 40 000 руб. (рис. 10.2).

Рис. 10.2. Фрагмент окна "Учетная политика"

Когда в организацию от сторонней организации поступает неисключительное право, в программе следует заполнить документ "Приобретение прав". Этот документ используется и тогда, когда приобретаются готовыми для использования исключительные права. В этом случае, для бухгалтерского и налогового учета по налогу на прибыль устанавливаются одинаковые сроки использования, счета учета затрат по амортизации, линейный способ амортизации.

Обратиться к документу можно при помощи меню "Панель разделов/ОС и НМА/Панель навигации/Нематериальные активы/Приобретение прав".

Упражнение № 10.1.

Организация ИНКОМ установила лимит НМА в бухгалтерском учете, с учетом существенности информации, более 40 000 рублей.

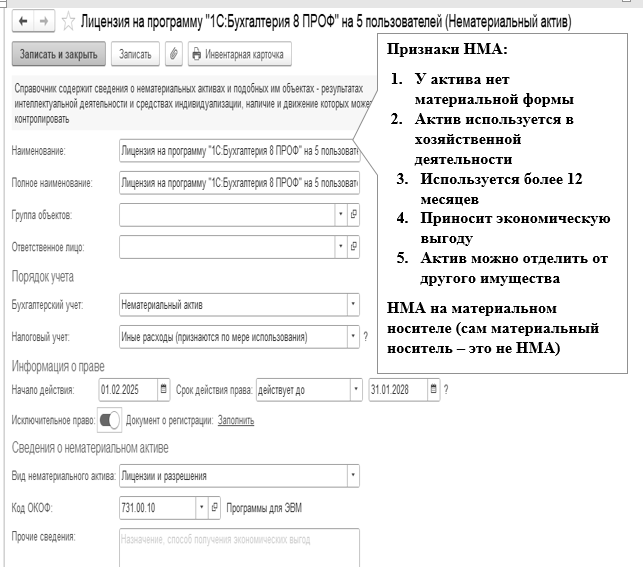

01.02.2025 года приобретена компьютерная программа "1С:Бухгалтерия 8 ПРОФ" на 5 пользователей стоимостью 42 000 руб., без НДС. Срок полезного использования программы для целей бухгалтерского учета установлен организацией самостоятельно – 3 года (36 месяцев). Программа приобретена в компании "ЦИН", договор № 1А от 01.02.2025 года.

В отношении приобретенного неисключительного права выполняются критерии признания НМА, установленные в ФСБУ 14/2022 "Нематериальные активы".

Цель – принять НМА к бухгалтерскому учету, для целей налогового учета стоимость лицензии списывается с этого счета при закрытии месяца равномерно в течение срока использования права, как расходы будущих периодов.

Схема действий:

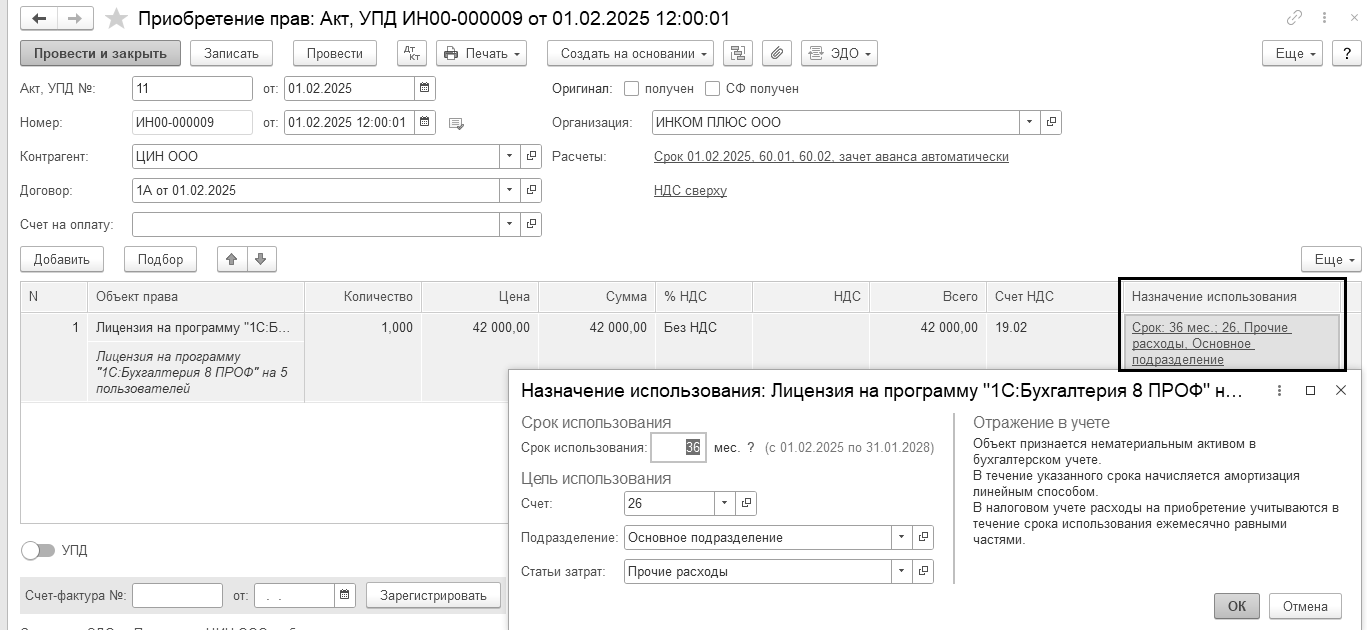

01.02.2025 года создайте документ "Приобретение прав". От компании "ЦИН" получен акт № 15, договор № 1А от 01.02.2025 года.

(меню "Панель разделов/ОС и НМА/Панель навигации/Нематериальные активы/ Приобретение прав")

Сведения для справочника "Нематериальные активы и расходы НИОКР" представлены на рис. 10.3.

Рис. 10.3. Форма окна справочника "Нематериальные активы и расходы на НИОКР"

В договоре – заполнение ставки НДС - "Без НДС". Документ представлен на рис. 10.4.

Рис. 10.04. Форма окна документа "Приобретение прав"

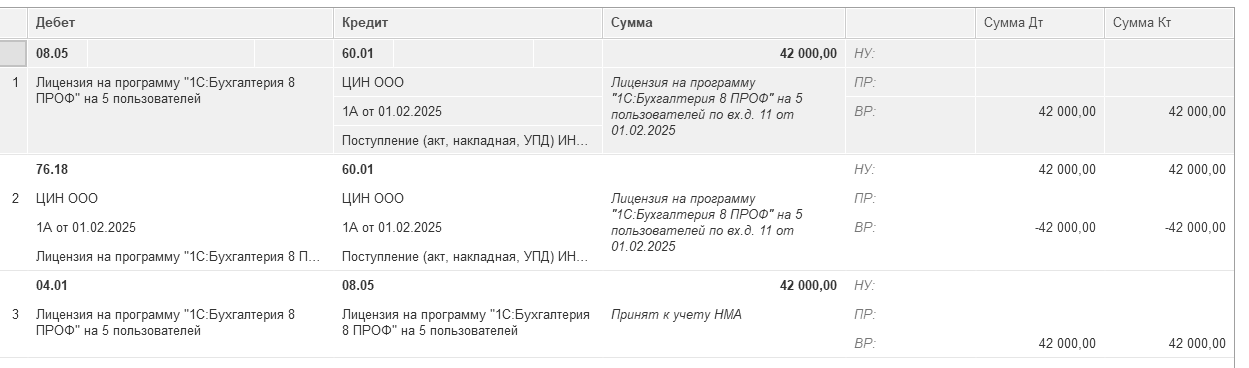

Проведенный документ "Приобретение прав" сформирует проводки в бухгалтерском и налоговом учете, которые представлены на рисунке 10.5. Для бухгалтерского учета:

Д 04.01 К 08.05 на сумму 42 000 руб. В налоговом учете появятся временные разницы, так как это для целей налогового учета не относится к амортизируемому имуществу (меньше 100 000 руб.). Так как стоимость меньше 100 000 руб., расходы перенесены на счет 76.18 "Приобретение прав на использование результатов интеллектуальной деятельности" и будут списываться в расходы равномерно в течение срока использования (по календарным дням) при закрытии месяца.

Рис. 10.5. Движения документа "Приобретение прав".

Проведите закрытие месяца за февраль.

(меню "Панель разделов/ОС и НМА/Панель навигации/Операции/Закрытие месяца")

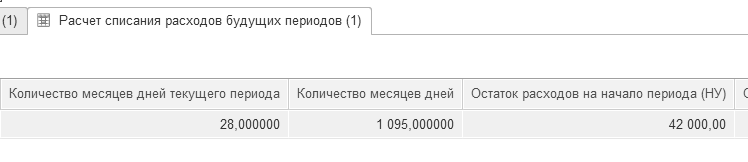

При закрытии месяца регламентной операцией "Списание расходов будущих периодов" за февраль выполняется равномерное списание затрат в течение срока использования пропорционально календарным дням. Счет 76.18 закрывается на дебет счета 26 в сумме 1 073,97 руб. (рис. 10.6).

Рис. 10.6. Движения регламентного документа "Списание расходов будущих периодов", февраль

Расчет такой. Всего за три года – 1 095 календарных дней, в феврале 28 календарных дней.

(42 000 ÷1 095) × 28 = 1 073,97

В программе "1С:Бухгалтерия 8" поддерживается начисление амортизации только с месяца, следующего за месяцем принятия объекта к учету в качестве НМА. Начисление амортизации в бухгалтерском учете с даты принятия к учету объекта в качестве НМА возможно только в программе "1С:Бухгалтерия 8 КОРП".

Проведите закрытие месяца за март.

(меню "Панель разделов/ОС и НМА/Панель навигации/Операции/Закрытие месяца")

Регламентная операция "Амортизация НМА и списание расходов НИОКР" за март оформит проводку для бухгалтерского учета:

Д 26 К 0501 – 1 166,67 руб. (42 000 руб. /36 мес.) – начислена амортизация за месяц

В налоговом учете появятся временные разницы на сумму 1 166,67 руб. (рис. 10.7).

Рис. 10.7. Движения документа "Регламентная операция",

вид операции "Амортизация НМА и списание расходов НИОКР" март

При закрытии месяца регламентной операцией "Списание расходов будущих периодов" за март выполняется равномерное списание затрат в течение срока использования пропорционально календарным дням. Счет 76.18 закрывается на дебет счета 26 в сумме 1 189,04 руб. (рис. 10.8).

Рис. 10.8. Движения регламентного документа "Списание расходов будущих периодов", март

Расчет такой. Всего за три года – 1 095 календарных дней, в феврале 28 календарных дней. Осталось 1 067 дня. В марте 31 день. Остаток расходов на начало марта 40 926,03 руб.

(40 926,03 ÷1 067) × 31 = 1 189,04 руб.

Распечатать инвентарную карточку объекта НМА.

(меню "Панель разделов/Справочники/Панель навигации/ОС и НМА/Нематериальные активы")

В инвентарных карточках заполняются сведения о способе приобретения объекта, сумме затрат, бухгалтерском и налоговом учете (рис. 10.9).

Рис. 10.9. Форма окна справочника "Нематериальные активы"

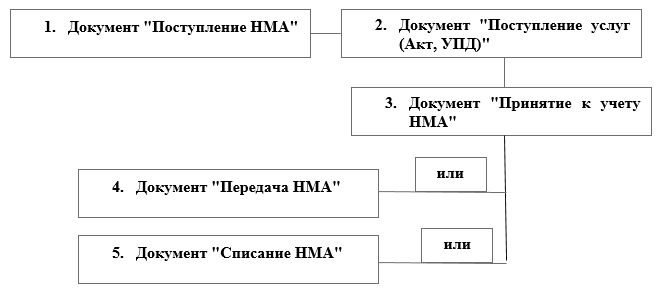

В тех случаях, когда нужно после приобретения НМА осуществить ещё затраты по доведению этого НМА до состояния готовности к использованию, то рекомендуется использовать схему 10.3.

Схема 10.3. Приобретение НМА за плату и его выбытия

Документ "Поступление НМА" состоит из шапки документа и его табличной части. В шапке выбирается контрагент, от которого поступили НМА, договор расчетов и номер документа основания. Табличная часть заполняется поступившим нематериальным активом. В повале формы регистрируется счет-фактура поставщика. При проведении данный документ создаст бухгалтерские проводки:

Д 08.05 К 60.01 – стоимость НМА без НДС:

Д 19.02 К 60.01 – сумма НДС, выделенная поставщиком.

Документ "Принятие к учету НМА" предназначен для определения первоначальной стоимости нематериального актива. При формировании документа "Принятие к учету НМА" обратите внимание на вид операции "Нематериальный актив". Автоматически документ открывается с этим видом операции. Этим же документом можно оформить принятие к учету результатов НИОКР, и для этого необходимо будет выбрать одноименную операцию. В документе устанавливается способ начисления амортизации НМА, счет учета амортизации, его срок полезного использования, специальный коэффициент, используемый для начисления амортизации НМА в целях налогового учета. Документ формирует проводки либо по принятию к учету НМА, либо по принятию к учету результатов НИОКР. Например, при проведении данный документ создаст бухгалтерские проводки:

Д 04.01 К 08.05 – стоимость НМА.

Для целей налогообложения прибыли, продолжает действовать правило соразмерного распределения расходов доходам, если расходы приходятся на несколько налоговых периодов. В налоговом учете такие расходы следует учесть, как расходы будущих периодов (РБП). При этом счет учета РБП 97 может использоваться для учета дебиторской задолженности за услуги, которые потребляются на регулярной основе (ежемесячно).

В программе для выбытия НМА предназначены два документа: "Списание НМА" и "Передача НМА". В случае прекращения использования нематериального актива, данная операция оформляется при помощи документа "Списание НМА". В этот момент списывается НМА с учета и в месяце выбытия по объекту начисляется амортизация. И этим же документом списывается вся начисленная амортизация за время работы НМА.

При реализации или передаче права использования НМА оформляется документ "Передача НМА".

Для отражения в учете переоценки НМА используется документ "Операция, введенная вручную".

Упражнение № 10.2.

Организация ИНКОМ установила лимит НМА в бухгалтерском учете, с учетом существенности информации, более 40 000 рублей.

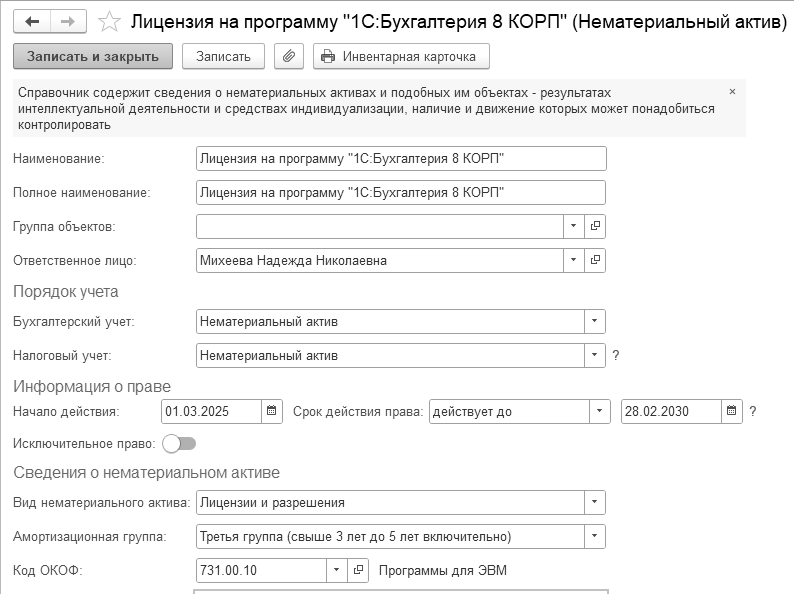

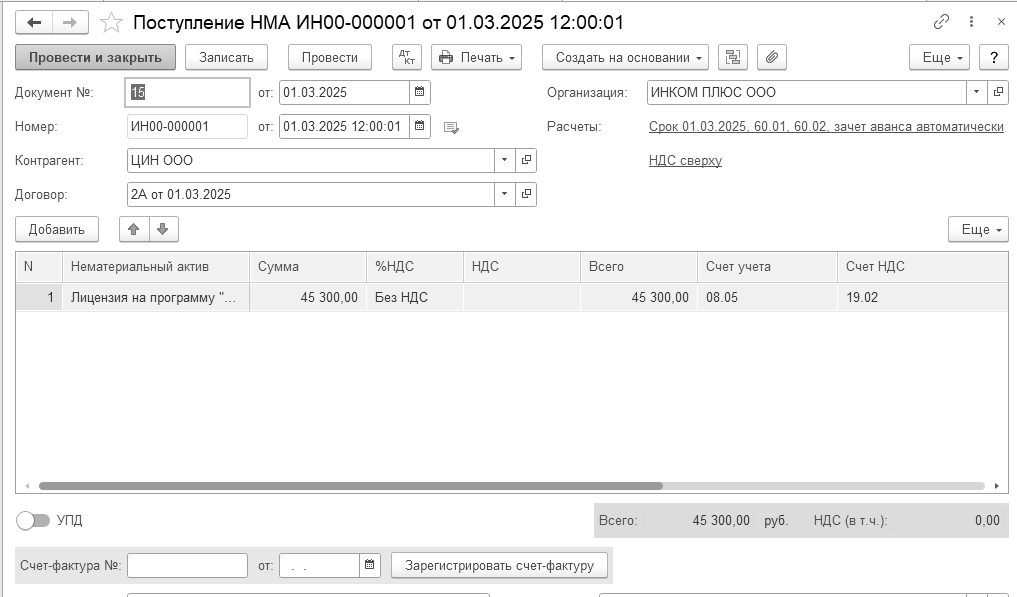

01.03.2025 года приобретена компьютерная программа "1С:Бухгалтерия 8 КОРП" стоимостью 45 300 руб., без НДС (НДС не облагается на основании п. п. 26 п. 2 ст. 149 НК РФ). Получен акт № 15 от 01.03.2025 года. Срок полезного использования программы для целей бухгалтерского учета установлен организацией самостоятельно – 5 лет (60 месяцев). Программа приобретена в компании "ЦИН", договор № 2А от 01.03.2025 года.

В отношении приобретенного неисключительного права выполняются критерии признания НМА, установленные в ФСБУ 14/2022 "Нематериальные активы".

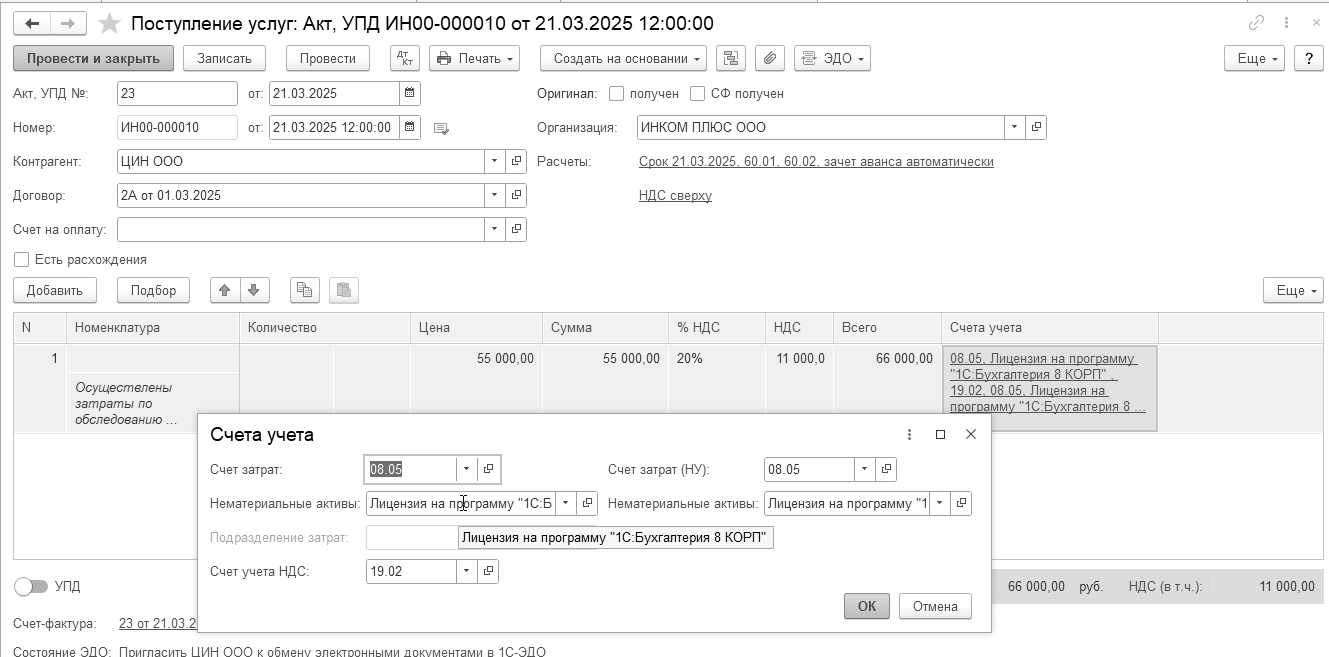

Осуществлены затраты по обследованию функционала предприятия и его соответствия с функционалом приобретенной программы в сумме 66 000 руб., в т. ч. НДС 20%. Работы оказаны компанией "ЦИН", выставлен акт № 23 от 21.03.2025 года, договор № 2А от 01.03.2025 года. Эти затраты увеличивают стоимость капвложений на счете 08.05.

Цель – принять НМА к бухгалтерскому учету, для целей налогового учета стоимость лицензии включить в состав НМА.

Схема действий:

01.03.2025 года создайте документ "Приобретение НМА". От компании "ЦИН" получен акт № 15, договор № 2А от 01.03.2025 года.

(меню "Панель разделов/ОС и НМА/Панель навигации/Нематериальные активы/ Поступление НМА")

Сведения для справочника "Нематериальные активы и расходы НИОКР" представлены на рис. 10.10.

Рис. 10.10. Форма окна справочника "Нематериальные активы и расходы на НИОКР"

Заполненный документ "Поступление НМА" представлен на рис. 10.11.

Рис. 10.11. Форма окна документа "Поступление НМА"

Проведенный документ "Поступление НМА" сформирует проводки в бухгалтерском и налоговом учете: Д 08.05 К 60.01 – 45 300 руб.

21.03.2025 года создайте документ "Поступление услуг (Акт. УПД)". От компании "ЦИН" получен акт № 23, договор № 2А от 01.03.2025 года, на сумму 66 000 руб., в т. ч. НДС 20%. Представлен счет-фактура № 23 от 21.03.2025 года.

Осуществлены затраты по обследованию функционала предприятия и его соответствия с функционалом приобретенной программы. Эти затраты увеличивают стоимость капвложений на счете 08.05.

(меню "Панель разделов/Покупки/Панель навигации/Покупка/Поступление (акт, накладные, УПД)")

Вид операции "Услуги (акт, УПД)". Заполнение документа представлено на рис. 10.12.

Рис. 10.12. Форма окна документа "Поступление услуг (акт, УПД)"

Проведенный документ "Поступление услуг (акт, УПД)" сформирует проводки:

Д 08.05 К 60.01 – 55 000 руб. за работу по обследованию функционала

Д 19.02 К 60.01 – 11 000 руб. НДС поставщика выделен в акте

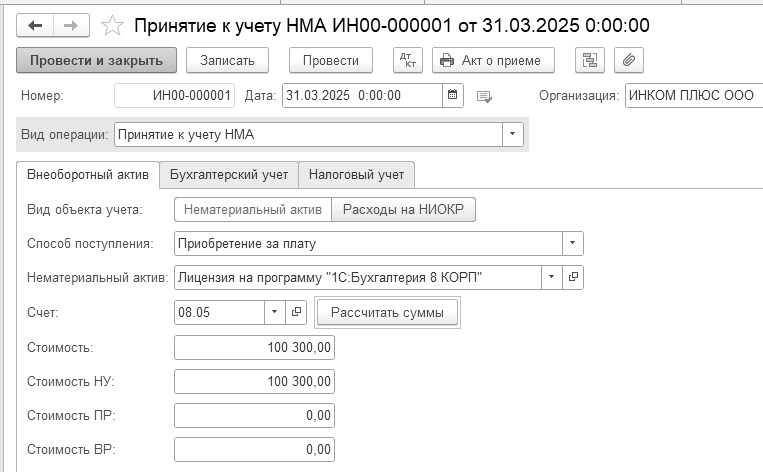

31.03.2025 года создайте документ "Принятие к учету НМА". От компании "ЦИН" получен акт № 15, договор № 2А от 01.03.2025 года.

(меню "Панель разделов/ОС и НМА/Панель навигации/Нематериальные активы/ Принятие к учету НМА")

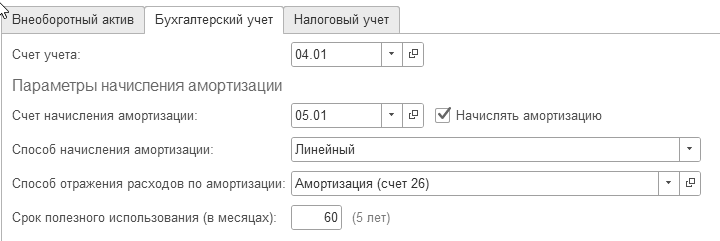

На рисунке 10.13 представлены закладки документа "Принятие к учету НМА".

Рис. 10.13. Формы окон документа "Принятие к учету НМА"

Проведенный документ "Принятие к учету НМА" сформирует проводки:

Д 04.01 К 08.02 – 100 300 руб.

Упражнение № 10.3.

Организация ИНКОМ установила лимит НМА в бухгалтерском учете, с учетом существенности информации, более 40 000 рублей.

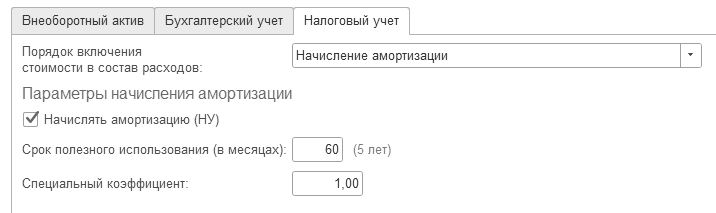

01.04.2025 года приобретена антивирусная компьютерная программа "Антивирус Dr.Web Security Space" стоимостью 1 500 руб., без НДС. Срок полезного использования программы – 12 месяцев. Программа приобретена в компании "ЦИН", договор № 3А от 01.04.2025 года.

Организация приняла решение не применять ФСБУ 14/2022 "Нематериальные активы" в отношении данной лицензии, так как ее стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. В этом случае затраты на приобретение данной лицензии признаются расходами периода, в котором приобретен данный актив.

Цель – в бухгалтерском и налоговом учете, стоимость лицензии списать на счет 26.

Схема действий:

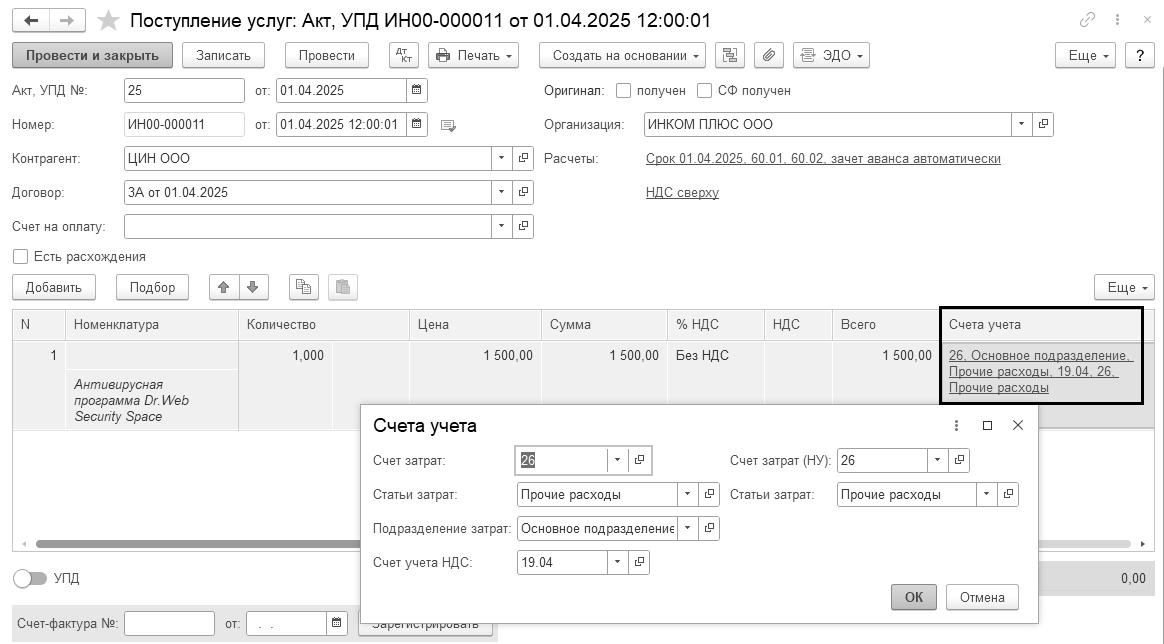

01.04.2025 года создайте документ "Поступление услуг (Акт, УПД)". От компании "ЦИН" получен акт № 25, договор № 3А от 01.04.2025 года.

(меню "Панель разделов/Покупки/Панель навигации/Покупки/Поступление (акт, накладная, УПД)")

Вид операции "Услуги (акт, УПД)". Заполнение документа представлено на рис. 10.14.

Рис. 10.14. Форма окна документа "Поступление услуг (акт, УПД)"

Проведенный документ "Поступление услуг (акт, УПД)" сформирует проводки:

Д 26 К 60.01 – 1 500 руб. затраты на лицензию отнесены в расходы

Для просмотра практических примеров по учету НМА, в т. ч. примеров по поступлению, амортизации, выбытию НМА, можно воспользоваться информационной системой 1С:ИТС.

В программе "1С:Бухгалтерия 8" можно сформировать отчеты, отраженные на рисунке 11.1.

Рис. 11.1. Панель действий раздела "ОС и НМА", отчеты

Кроме того, представлен весь блок стандартных отчетов. Обратиться к ним можно при помощи меню "Панель разделов/Отчеты/Панель навигации/Стандартные отчеты/выбрать отчет".

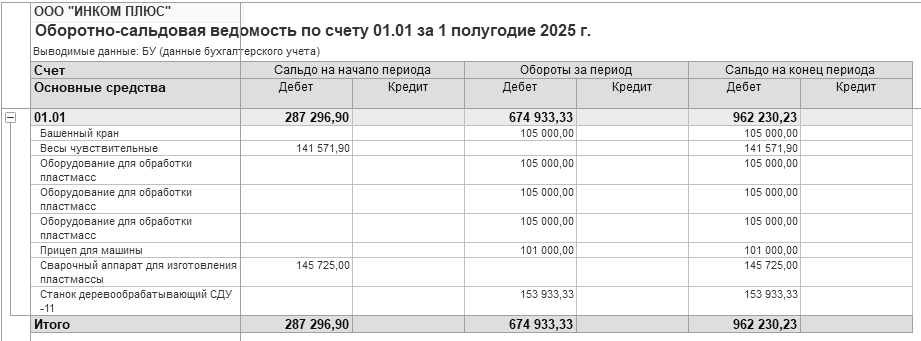

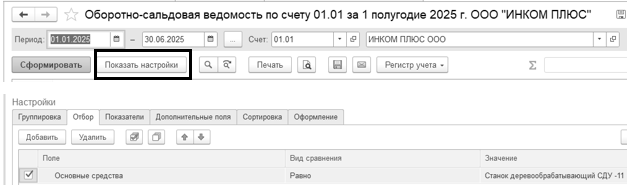

На рисунке 11.2 представлен стандартный отчет "Оборотно-сальдовая ведомость по счету" за полугодие.

Рис. 11.2. Фрагмент отчета "Оборотно-сальдовая ведомость по счету", 01.01. Фрагмент показывает отчет до отбора

по основному средству "Станок деревообрабатывающий"

В отчете "Оборотно-сальдовая ведомость по счету" можно делать настройки. Например, отбирать основные средства по конкретному наименованию, или делать другие отборы, группировки. Отчет можно сформировать с детализацией по субсчетам или по объектам аналитического учета (субконто). Данные можно вывести с дополнительной разбивкой по периодам времени: месяц, год и т.д. В отчете можно вывести развернутое сальдо. В этом случае придется обратиться к командной панели "Показать настройки" (рис. 11.3).

Рис. 11.3. Фрагмент отчета "Оборотно-сальдовая ведомость по счету", 01.01. Фрагмент показывает отчет после отбора

по основному средству "Станок деревообрабатывающий"

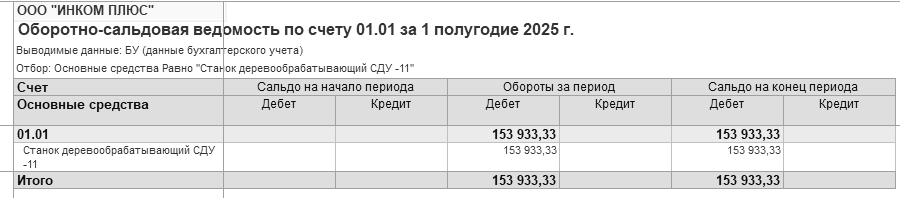

Полезным и информативным для пользователей будет отчет, который можно вызвать при помощи меню "Панель разделов/ОС и НМА/Панель навигации/Отчеты/Ведомость амортизации" (рис. 11.4). Отчет предназначен для анализа данных по основным средствам. В отчете можно проанализировать данные по бухгалтерскому и налоговому учету, установить отбор по материально-ответственному лицу, вывести дату принятия к учету, увидеть сумму накопленной амортизации, остаточной стоимости и др.

Рис. 11.4. Фрагмент отчета "Ведомость амортизации"

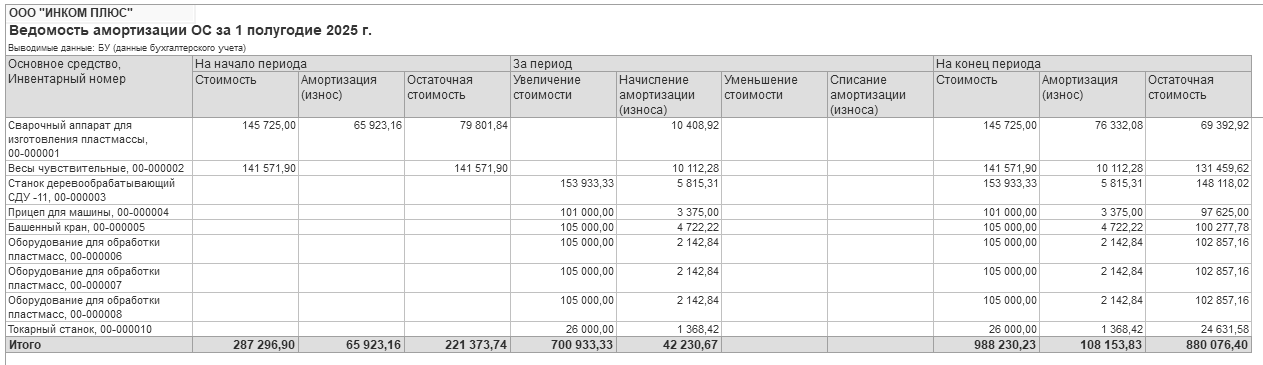

Существует возможность сформировать и распечатать отчет "Ведомость элементов амортизации" – это отчет для подготовки пояснений к бухгалтерской отчетности. Отчет применяется при проверке соответствия установленных элементов амортизации условиям использования объектов нематериальных активов и основных средств, чтобы выполнить требования федеральных стандартов бухгалтерского учета. Ведомость формируется по нематериальным активам и основным средствам, включая предметы аренды и лизинга, или по всем объектам, или только по тем, по которым были изменения. По объектам расшифровываются элементы амортизации (срок полезного использования, ликвидационная стоимость и способ начисления амортизации) и их изменение за указанный период. (рис. 11.5).

Рис. 11.5. Фрагмент отчета "Ведомость элементов амортизации"

Рис. 11.5. Фрагмент отчета "Ведомость элементов амортизации"

Существует возможность сформировать и распечатать инвентаризационную опись по основным средствам (ИНВ-1). Для этого необходимо обратиться к меню "Панель разделов/ОС и НМА/Панель навигации/Учет основных средств/Инвентаризация ОС". Для заполнения электронной формы необходимо нажать кнопку "Заполнить/По остаткам". Если все основные средства в наличии, то необходимо еще раз обратиться к кнопке "Заполнить/Фактические данные". В этом случае, табличная часть отчета будет автоматически заполнена данными учетными, и данными фактическими.

Если при инвентаризации обнаружена недостача, то в табличной части необходимо снять флаг напротив того основного средства, которого нет в наличии.

На основании документа "Инвентаризация ОС" можно оформить документ "Списание ОС".

Если при инвентаризации обнаружены излишки, то в табличной части необходимо изменить количество напротив того основного средства, излишки по которому обнаружены. На основании документа "Инвентаризация ОС" можно оформить документ "Принятие к учету ОС".

Отчет "Объекты, переданные в аренду" предназначен для обобщения информации об объектах основных средств, переданных в аренду. Объекты группируются по наименованию.

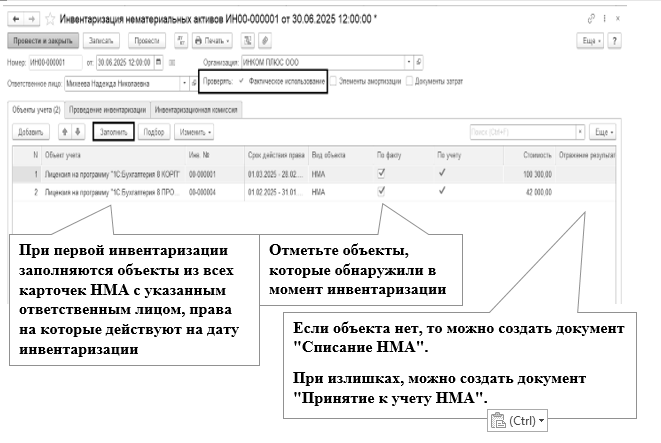

В программе можно оформить инвентаризацию объектов НМА, результатов интеллектуальной деятельности и средств индивидуализации. Для этого используется документ "Инвентаризация НМА". С его помощью можно проверить фактическое использование - сравнить фактическое наличие с данными учета, списать отсутствующие права и принять на учет обнаруженные.

Когда требуется более углубленная инвентаризация, тогда в документе можно будет:

подобрать документы затрат, подтверждающие наличие прав у организации;

пересмотреть элементы амортизации, если меняются условия использования прав.

По кнопке "Печать" можно заполнить и распечатать "Приказ о проведении инвентаризации (ИНВ-22)", "Инвентаризационную опись НМА (ИНВ-1а)" и "Сличительную ведомость (ИНВ-18)", а по объектам, не являющимся НМА - "Ведомость на результаты интеллектуальной деятельности".

Упражнение № 11.1.

На 30.06.2025 года заполнить документ "Инвентаризация НМА".

Цель – научиться работать с формой документа. Понять, что влияет на заполнение формы.

(меню "Панель разделов/ОС и НМА/Панель навигации/Нематериальные активы/Инвентаризация НМА")

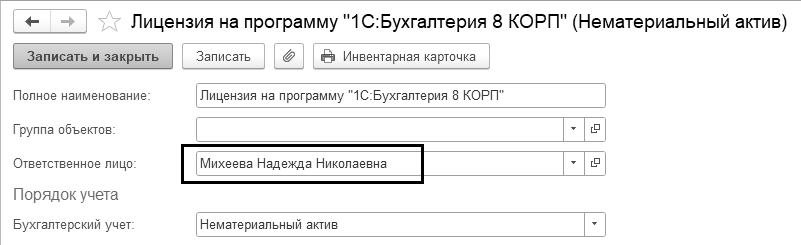

Как видно, в табличную часть документа попал только один элемент "Лицензия на программу "1С:Бухгалтерия 8 КОРП". Это связано с темп, что в карточке НМА ответственный был заполнен только у данного элемента (рис. 11.6).

Рис. 11.6. Форма окна справочника "Нематериальные активы и расходы на НИОКР"

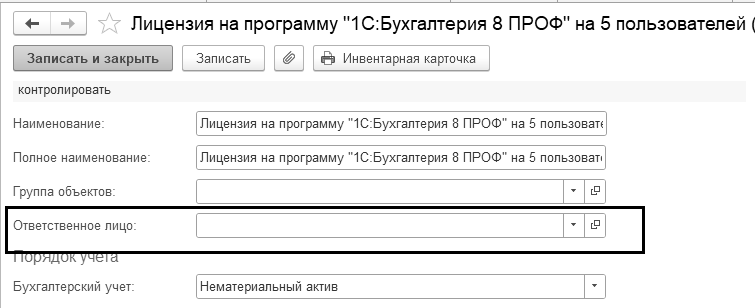

У другого элемента НМА, ответственный не заполнен. Поэтому, этот элемент не попал в документ "Инвентаризация НМА" (рис. 11.7).

Рис. 11.7. Форма окна справочника "Нематериальные активы и расходы на НИОКР"

Заполните реквизит "Ответственное лицо" в справочнике.

Заполненный документ "Инвентаризация НМА" представлен на рис. 11.8.

Рис. 11.8. Фрагмент окна документа "Инвентаризация НМА"

При следующих инвентаризациях заполняются объекты, наличие которых было подтверждено прошлой инвентаризацией, и новые объекты по документам "Принятие к учету НМА" и "Поступление (акт, накладная, УПД)" с видом операции "Права".

Данные по объектам вида "НМА" выводятся, пока объект не будет списан с учета, по другим видам - пока не истечет срок использования.

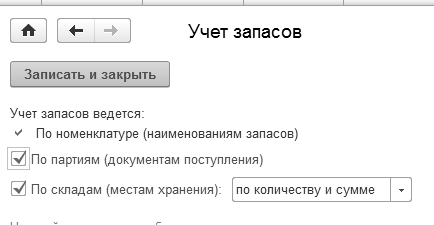

Материальные ценности, купленные организацией с целью дальнейшей перепродажи, называются товарами. Они включаются в состав запасов (ФСБУ 5/2019 "Запасы"). Для целей бухгалтерского учета запасы определены как активы, потребляемые или продаваемые в рамках обычного операционного цикла организации, либо используемые в течение периода не более 12 месяцев.

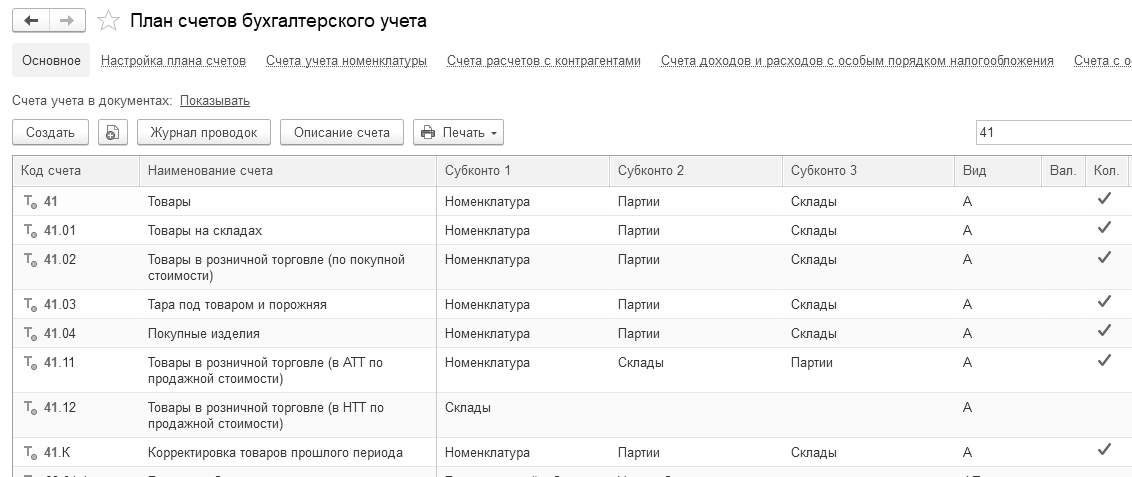

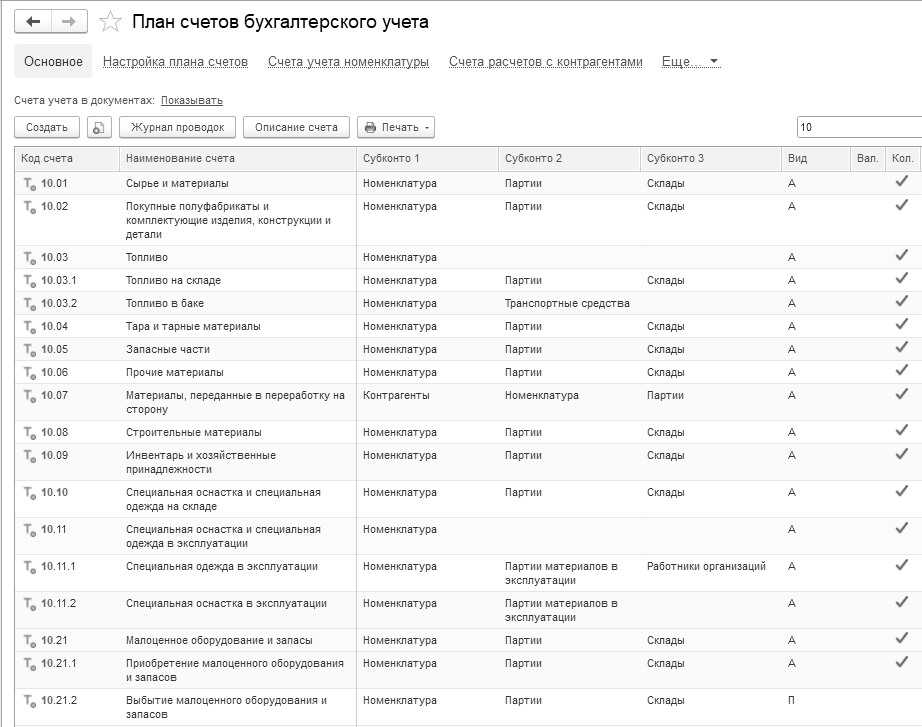

Для обобщения информации о товарах используется счет 41 "Товары". Этот счет делится на субсчета, и они показаны на рисунке. 12.1.1.

Рис. 12.1.1. Фрагмент окна "План счетов бухгалтерского учета"

Товары принимаются к учету по фактической себестоимости. Фактической себестоимостью товаров признается сумма фактических затрат организации на их приобретение, кроме НДС (п. 11 ФСБУ 5/219).

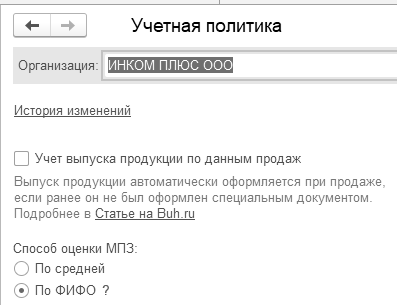

Отпуск товаров в продажу производится средней, или по себестоимости первых по времени приобретенных товаров (ФИФО).

В ООО "ИНКОМ ПЛЮС" производится методом ФИФО. При методе ФИФО применяется правило: первая партия в приход – первая партия в расход.

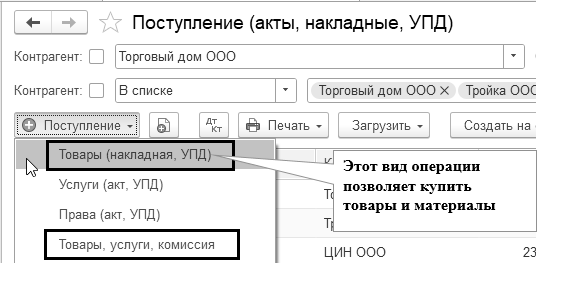

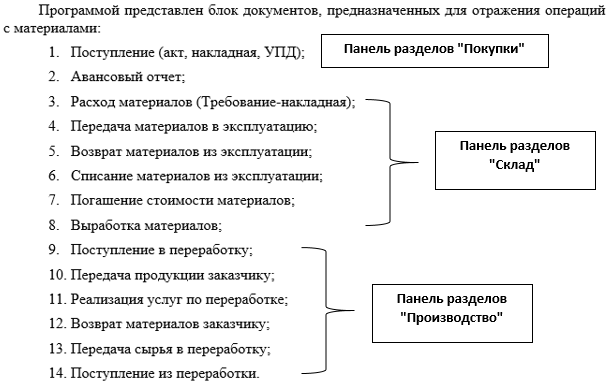

В программе операции по поступлению товаров и услуг представлены следующими документами и отчетами:

Доверенность;

Счет от поставщика;

Поступление (акт, накладная, УПД);

Поступление доп. расходов;

Поступление билетов;

Отчет комитенту;

Расходы предпринимателя;

Акт о расхождениях;

Заявление о вводе товаров;

Таможенная декларация (импорт);

Возврат товаров поставщику;

Корректировка поступления;

Счет-фактура полученный;

Авансовый отчет;

Монитор сверки с контрагентами;

Акт сверки расчетов;

Акт инвентаризации расчетов;

Сверка данных учета НДС;

Реестр счетов-фактур полученных;

Корректировка долга;

Досье контрагента;

Справки 1СПАРК РИСКИ;

Надежность входящего НДС;

Надежность дебиторов.

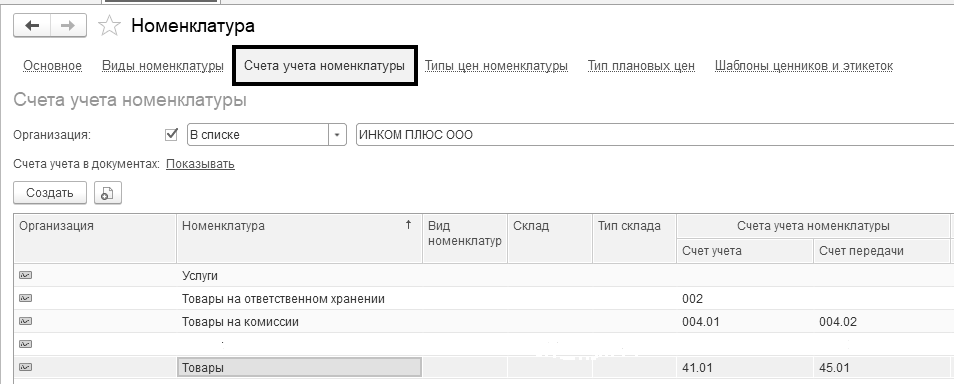

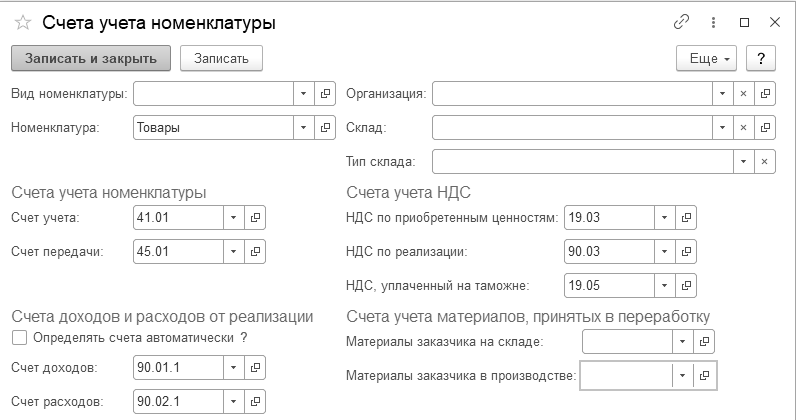

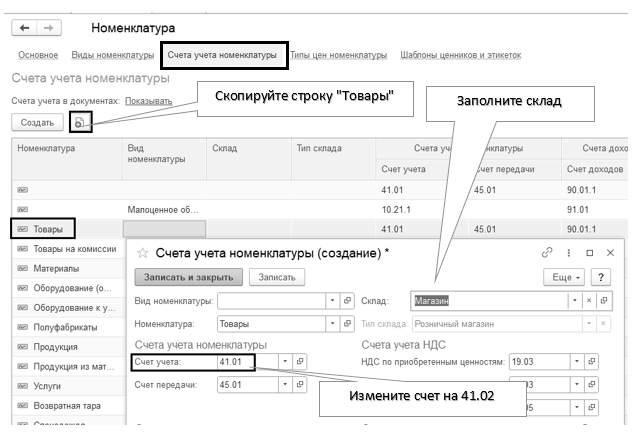

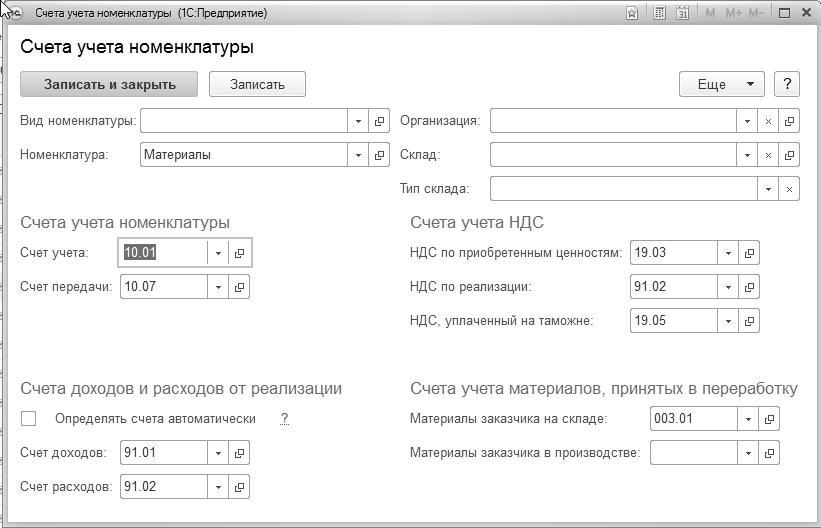

Счета учета, устанавливаемые по умолчанию в документах по поступлению ТМЦ, задается в регистре сведений "Счета учета номенклатуры" (рис. 12.1.2).

Рис. 12.1.2. Регистр сведений "Счета учета номенклатуры"

для номенклатурной группы "Товары"

Для группы "Товары" назначены счета учета, которые представлены на рисунке 12.1.3.

Рис. 12.1.3. Счета учета номенклатуры для номенклатурной группы "Товары"

Документ "Счет от поставщика" предназначен для фиксации факта выставления счета поставщиком. На основании этого документа можно оформить много других: "Доверенность", "Поступление (акт, накладная, УПД)", "Платежное поручение", "Списание с расчетного счета", а также, выставить счет покупателю.

На основании документа "Доверенность" можно создать документ "Поступление (акт, накладная, УПД)". При этом шапка документа "Поступление (акт, накладная, УПД)" будет автоматически заполнена данными документа "Доверенность". Табличная часть будет заполнена номенклатурой, указанной в доверенности.

В документе "Поступление (акт, накладная, УПД)" на закладке "Товары" отражаются поступившие товары, материалы. При оформлении договора с контрагентом устанавливается вид договора "С поставщиком". В документах по поступлению ТМЦ особенности учета НДС задаются в форме "НДС сверху". Если, заполняя закладку "Товары" документа "Поступление (акт, накладная, УПД)", обратиться к группе "Товары", туда занести элемент, то проведенный документ создаст бухгалтерские проводки:

Д 41.01 К 60.01 – стоимость товара без НДС;

Д 19.03 К 60.01 – предъявлен НДС поставщиком.

Приобретение импортных товаров отражают этим же документом. Отличие будет лишь в том, что в карточке номенклатуры следует заполнить колонки "Номер ТД" и "Страна происхождения". Учет грузовых таможенных деклараций (ГТД) ведется на забалансовом счете "ГТД". При помощи ссылки "Расчеты" указываются счета, на которых ведутся расчеты с контрагентом. По умолчанию установлены счета 60.01 "Расчеты с поставщиками и подрядчиками" и 60.02 "Расчеты по авансам, выданным".

При работе с договором можно указать его сумму, ставку НДС и способ его расчета. Это нужно для правильной печати договора.

Заполняя документ "Поступление (акт, накладная, УПД)" важно обратить внимание на ссылку "НДС сверху" в шапке формы. Если способ расчета НДС будет указан неверно, то программа не сможет учесть корректно входящий НДС по данному поступлению. Важно внизу формы документа зарегистрировать полученный от поставщика счет-фактуру. Здесь для счета-фактуры указывается номер и дата счета-фактуры поставщика, на основании которого производится получение товаров. Есть возможность НДС покупки сразу отразить в книге покупок, автоматически в программе в счете-фактуре установлен флаг "Отразить вычет НДС в книге покупок". Если не зарегистрировать счет-фактуру программа не включит его в книгу покупок и не сформирует записи по входящему НДС.

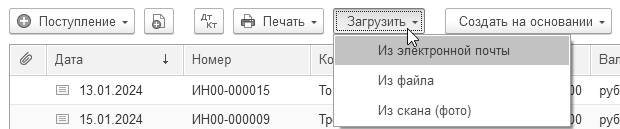

Для автоматического создания документов поступления можно использовать сервисы "1С-ЭДО" ("1С-Такском") или "1С:БизнесСеть".

Документ "Поступление (акт, накладная, УПД)" можно создавать разными способами –

или при нажатии кнопки "Поступление" (рис. 12.1.4),

Рис. 12.1.4. Фрагмент окна документа "Поступление (акты, накладные, УПД)"

или "Скопировать" (рис. 12.1.5),

Рис. 12.1.5. Фрагмент окна документа "Поступление (акты, накладные, УПД)"

или "Загрузить" (рис. 12.1.6),

Рис. 12.1.6. Фрагмент окна "Поступление (акт, накладная, УПД)"

или ЭДО.

Упражнение № 12.2.1.

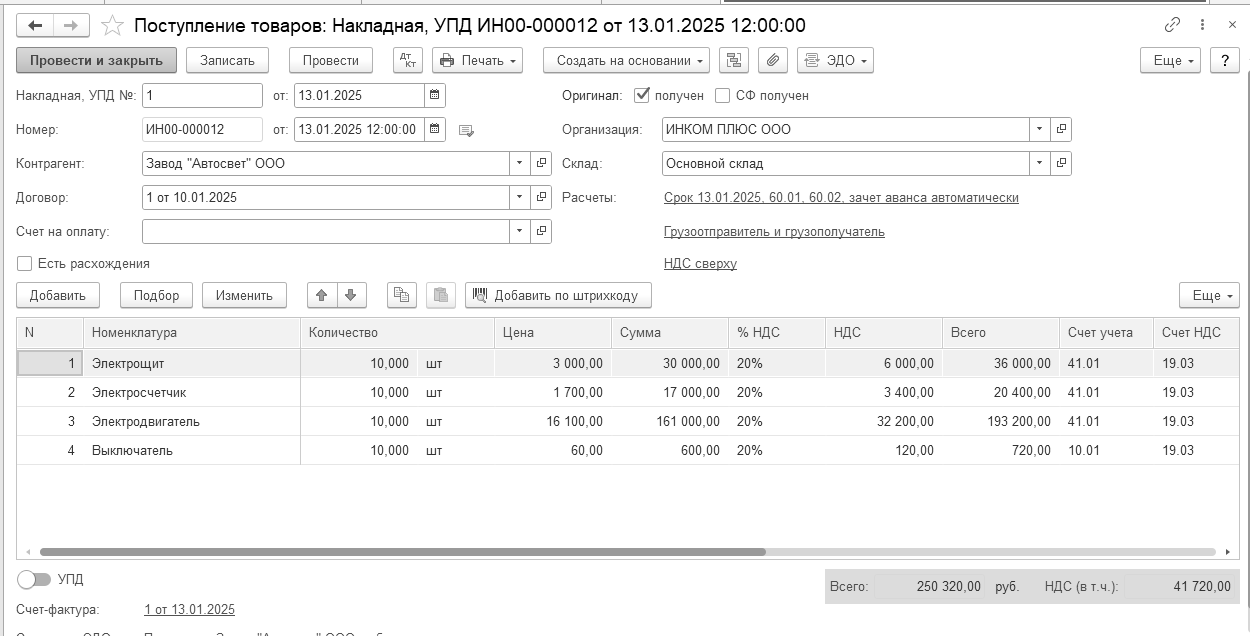

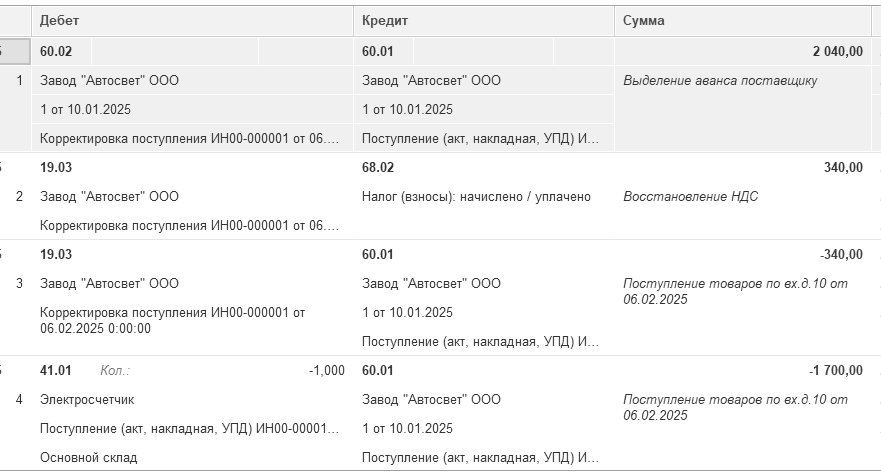

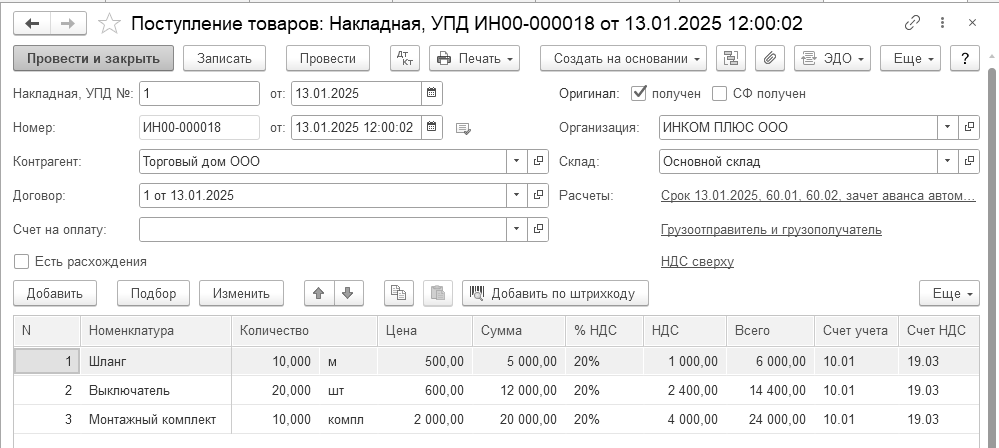

13.01.2025 года по накладной № 1 от завода "АВТОСВЕТ" по договору № 1 от 10.01.2025 поступили товары и материал на сумму 250 320 руб., в т. ч. 20% НДС – 41 720 руб. Поставщик предъявил счет-фактуру № 1 от 13.01.2025 года. Заполните табличную часть ассортиментом, представленным ниже. В шапке формы - НДС сверху:

товары (41.01):

Электрощит – 10 шт. по 3000 руб.

Электросчетчик – 10 шт. по 1700 руб.

Электродвигатель – 10 шт. по 16 100 руб.

материалы (10.01):

Выключатель – 10 шт. по 60 руб.

ТМЦ поступили на основной склад.

13.01.2025 года подготовлено платежное поручение на сумму 250 320 руб., НДС – 41 720 руб.

17.01.2025 года получена банковская выписка. Оплата по накладной произведена.

Схема действий:

Поступила накладная № 1 и счет-фактура № 1 от 13.01.2025 года от завода "АВТОСВЕТ". Договор № 1 от 10.01.2025 года. Создайте документ "Поступление (акт, накладная, УПД)" на сумму 250 320 руб., в т. ч. НДС 20% (41 720 руб.).

(меню "Панель разделов/Покупки/Панель навигации/Покупки/Доверенности")

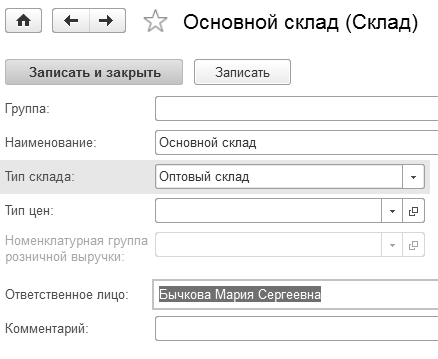

Укажите склад – "Основной склад". Для основного склада проверьте вид склада. Должен стоять – "Оптовый", ответственное лицо Бычкова Мария Сергеевна (рис. 12.2.1).

Рис. 12.2.1. Форма окна справочника "Склад"

Особенности отражения НДС задайте в форме "Цены в документе" – "НДС сверху" (рис. 12.2.2).

Рис. 12.2.2. Фрагмент формы окна документа "Поступление (акт, накладная, УПД)"

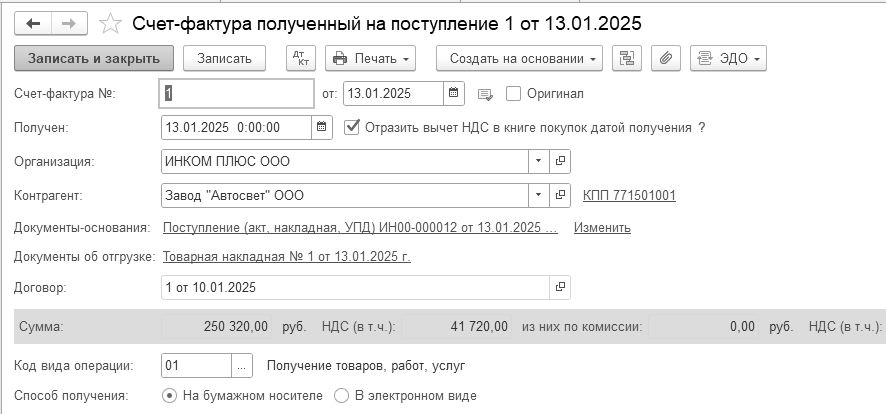

Если счет-фактура поставщика, оформленный надлежащим образом, действительно получен, то зарегистрируйте его. Укажите номер и дату счета-фактуры поставщика внизу формы. НДС покупки необходимо сразу отразить в книге покупок, установлен флаг "Отразить вычет НДС в книге покупок датой получения". Способ поступления – "На бумажном носителе" (рис. 12.2.3).

Рис. 12.2.3. Фрагмент формы окна документа "Счет-фактура полученный"

После проведения документа "Поступление (акт, накладная, УПД)" проанализируйте сформированные проводки. По каждому наименованию товара будут сформированы в бухгалтерском учете проводки:

Д 41.01 (10.01) К 60.01 – оприходованы ТМЦ

В налоговом учете суммы аналогичны бухгалтерским.

В документе "Поступление (акт, накладная, УПД)" НДС будет отражен двумя проводками по виду ТМЦ (для товаров и для материалов):

Д 19.03 К 60.01 – выделен НДС

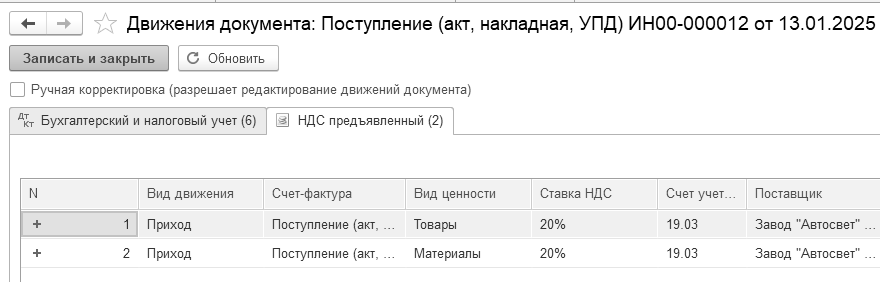

При проведении документа "Поступление (акт, накладная, УПД)" формируется не только проводка по дебету счета учета НДС (в приведенном примере – это счет 19.03) и кредиту счета учета расчетов с поставщиком (в приведенном примере – это счет 60.01), но и запись в регистре накопления "НДС предъявленный" с событием "Предъявлен НДС поставщиком" (рис. 12.2.4).

Рис. 12.2.4. Движение документа "Поступление (акт, накладная, УПД)"

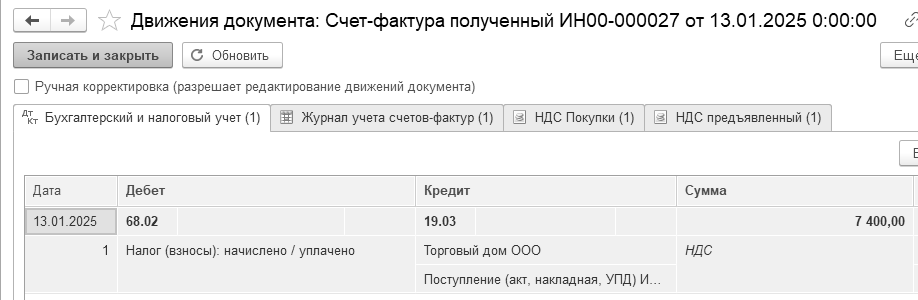

Документ "Счет-фактура полученный" оформит проводки по принятию НДС к вычету:

Д 68.02 К 19.03 – отражен вычет НДС

При проведении документа "Счет-фактура полученный" формируется не только проводка по кредиту счета учета НДС (в приведенном примере – это счет 19.03), но и запись в регистре накопления "НДС предъявленный" с событием "Предъявлен НДС поставщиком" (рис. 12.2.5).

Рис. 12.2.5. Движение документа "Счет-фактура полученный"

В программе можно распечатать счет-фактуру за поставщика, для этого в документе "Счет-фактура полученный" следует нажать кнопку "Печать/Счет-фактура за поставщика" (рис. 12.2.6). В печатной форме видно, что не заполнен адрес продавца (следовательно, надо его отразить в карточке справочника "Контрагенты"). В форму счета-фактуры добавлена информация о накладной или акте, по которым он составлен, а также информация по прослеживаемости.

Рис. 12.2.6. Печатная форма документа "Счет-фактура полученный"

13.01.2025 года подготовлено платежное поручение на сумму 250 320 руб., НДС –

41 720 руб.

(меню "Панель разделов/Покупки/Панель навигации/Покупки/Поступление (акт, накладная, УПД)")

Создайте платежное поручение на основании документа "Поступление (акт, накладная, УПД)".

17.01.2025 года получена банковская выписка. Оплата по накладной произведена.

(меню "Панель разделов/Банк и касса/Банк/Платежные поручения")

Создайте документ "Списание с расчетного счета" на основании документа "Платежное поручение".

Все организации оплачивают услуги сторонних организаций (связь, отопление, водоснабжение, арендные платежи и другие).

В программе перечень оказываемых и приобретаемых услуг хранится в справочнике "Номенклатура". Этот справочник не подчинен никаким другим справочникам. Он может иметь многоуровневую (с неограниченным количеством уровней) иерархическую структуру.

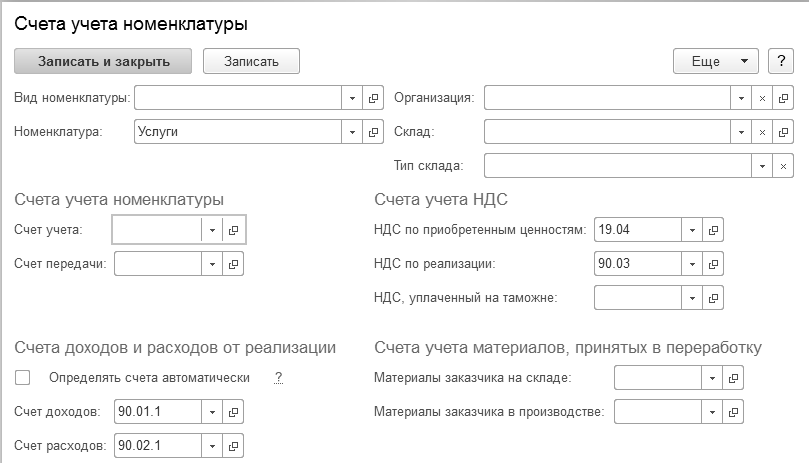

В программе поступление сторонних услуг следует оформлять документом "Поступление (акт, накладная, УПД)", с видом операции – "Услуги (акт)". Счета бухгалтерского учета номенклатуры в этом документе определяются по умолчанию из регистра сведений "Счета учета номенклатуры" (рис. 12.3.1).

Рис. 12.3.1. Фрагмент окна "Счета учета номенклатуры"

для номенклатурной группы "Услуги"

На рисунке 12.3.2 счета учета услуги не назначены. Это говорит о том, что при формировании документа "Поступление (акт, накладная, УПД)" счет затрат придется в табличной части указывать самостоятельно. Это один вариант. Или, под каждый затратный счет создать свою группу услуги в справочнике "Номенклатура".

Рис. 12.3.2. Счета учета номенклатуры для номенклатурной группы "Услуги"

Если заполнить закладку "Услуги" документа "Поступление (акт, накладная, УПД)", и обратиться к группе "Услуги", туда занести элемент, указать счет учета затрат, то проведенный документ создаст бухгалтерские проводки:

Д 26 (или 44.01) К 60.01 – стоимость услуги без НДС;

Д 19.04 К 60.01 – предъявлен НДС поставщиком.

Упражнение № 12.3.1.

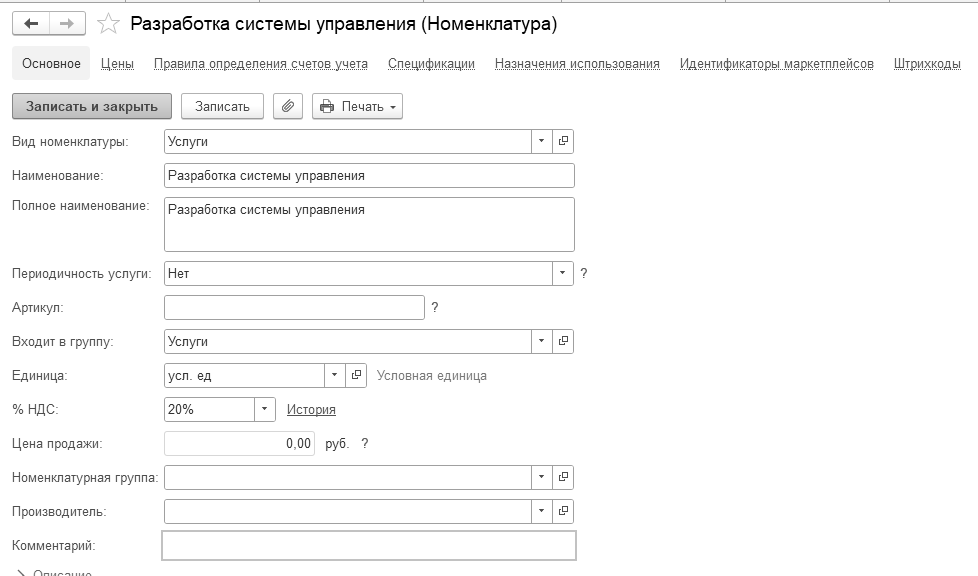

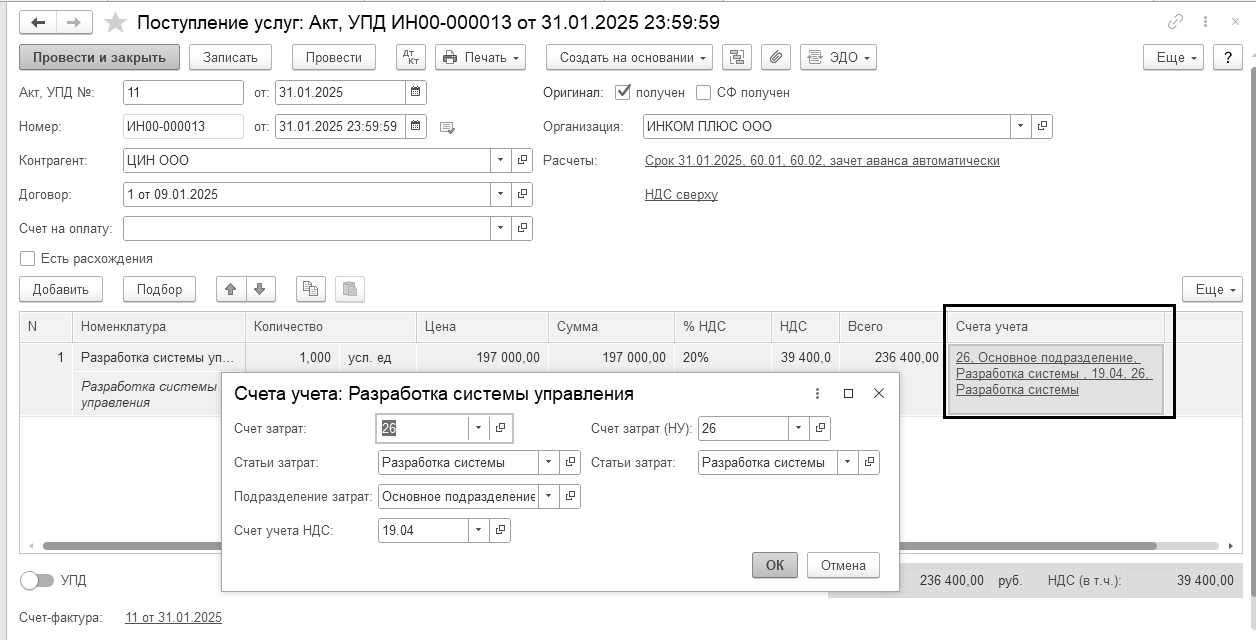

31.01.2025 года по акту № 11 ООО "ЦИН" осуществляет разработку системы управления организации "ИНКОМ ПЛЮС". Цена услуги за январь составила 197 000 рублей (НДС 20% сверху). Договор № 1 от 09.01.2025 года. Организацией "ЦИН" представлен счет–фактура № 11 от 31.01.2025 года на сумму 236 400 руб. Затраты списываются на счет 26 на основное подразделение по статье затрат – "Разработка системы управления".

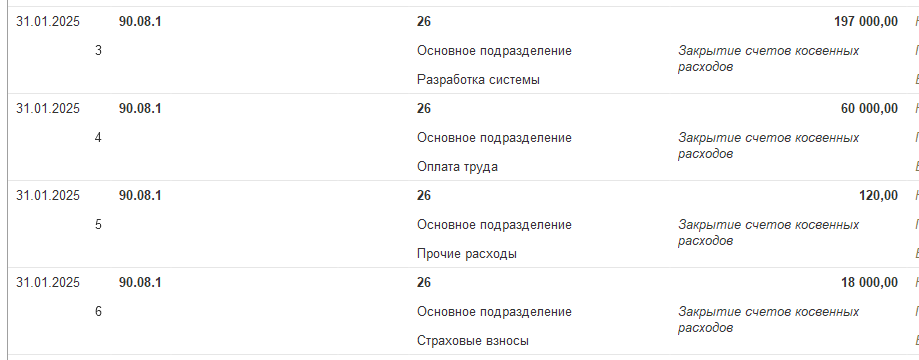

Схема действий:

31.01.2025 года сформируйте документ "Поступление (акт, накладная, УПД)".

(меню "Панель разделов/Покупки/Панель навигации/Покупки/

Поступление (акт, накладная, УПД)")

Заполните шапку документа согласно условиям примера. Вид операции "Услуги (акт)". В табличной части укажите услугу "Разработка системы управления". На этой закладке указываются только те элементы справочника "Номенклатура", которые имеют вид номенклатуры "Услуги" (рис. 12.3.3).

Рис. 12.3.3. Фрагмент формы элемента справочника "Номенклатура"

При оформлении договора должен быть установлен вид договора "С поставщиком".

Счет учета НДС – 19.04. Счет затрат – 26 "Общехозяйственные расходы". Аналитика – статья затрат "Разработка системы", вид расхода – "Прочие расходы". Отразить НДС в книге покупок. Сверьте заполнение документа по рисунку 12.3.4.

Рис. 12.3.4. Электронная форма документа "Поступление (акт, накладная, УПД)"

Оплата поставщику произведена документом "Платежное поручение" от 31.01.2025 года в сумме 236 400 руб., в т. ч. НДС 20%.

(меню "Панель разделов/Покупки/Панель навигации/Покупки/

Поступление (акт, накладная, УПД)")

Создайте документ "Платежное поручение" используя механизм ввода на основании. Установите курсор на документ "Поступление (акт, накладная, УПД)" от 31.01.2025 года. Нажмите кнопку панели документа "Создать на основании/Платежное поручение".

03.02.2025 года создайте документ "Списание с расчетного счета" на основании документа "Платежное поручение" от 31.01.2025 года.

(меню "Панель разделов/Банк и касса/Панель навигации/Банк/Платежное поручение")

Для обобщения информации о наличии и движении товаров, принятых организацией на комиссию, используется забалансовый счет 004 "Товары, принятые на комиссию".

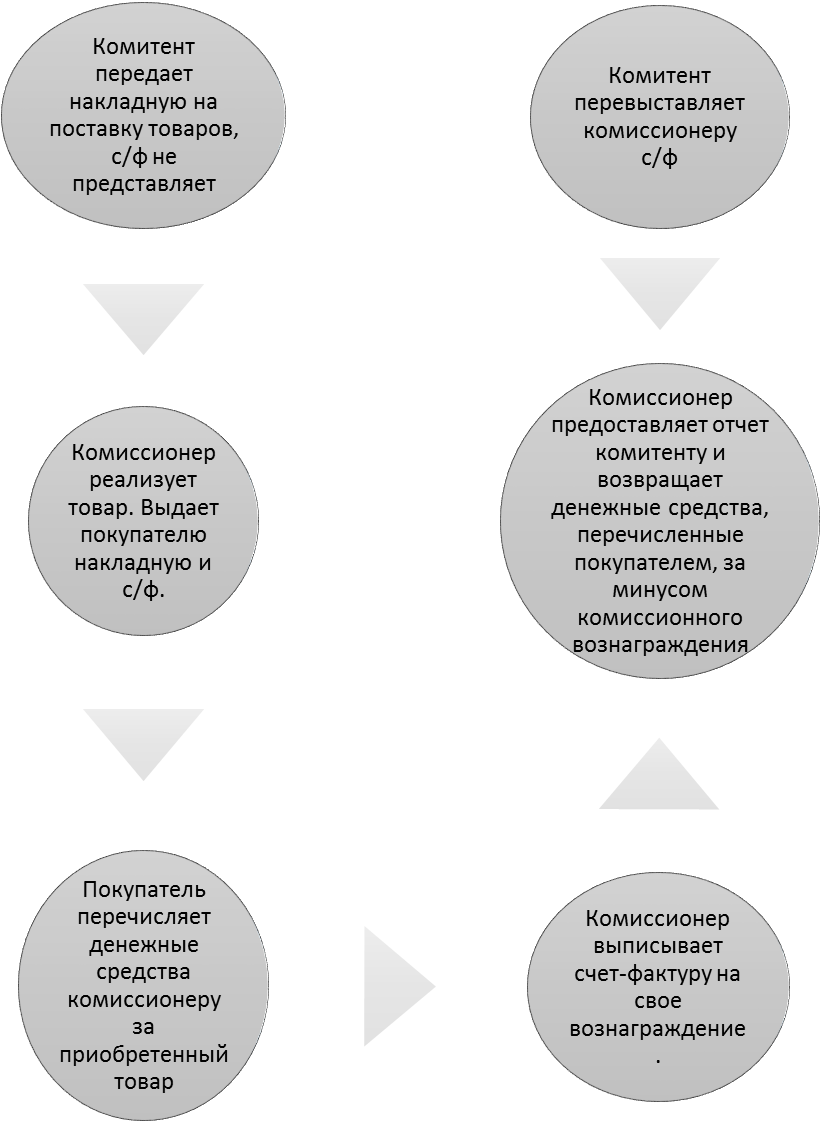

Торговая организация, принимающая товары на комиссию, называется комиссионером. По договору комиссии собственник товара (комитент) передает его комиссионеру для продажи без передачи права собственности. Переход права собственности на комиссионный товар переходит к его покупателю по договору, заключенному комиссионером, при этом посредник никогда его собственником не становится и соответственно не имеет оснований для его отражения на балансовом счете 41 "Товары". Поэтому, когда комиссионер фактически получает товар, предназначенный для реализации, ему следует его отразить по дебету счета 004 "Товары, принятые на комиссию". В момент продажи этого товара комиссионер делает проводку по кредиту счета 004 "Товары, принятые на комиссию".

Налогоплательщики при осуществлении операций в интересах другого лица на основе договоров комиссии определяют налоговую базу как сумму дохода, полученную ими в виде вознаграждения при исполнении указанных договоров. Комиссионер может получить свое вознаграждение:

поступлением денежных средств на банковский счет комиссионера от комитента;

путем удержания из сумм, причитающихся комитенту, полученных от покупателей.

Посредник платит НДС 20% только со своего вознаграждения, и представляет собственнику (комитенту) отчет об отгруженных товарах и о полученных от покупателей средствах.

Моментом определения налоговой базы по НДС у комиссионера является наиболее ранняя из дат:

день отгрузки товаров (работ, услуг);

день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг).

Комитент рассчитывает "Исходящий" НДС от полной суммы проданного товара, включающей в себя комиссионное вознаграждение. НДС, уплаченный посреднику, подлежит вычету у собственника товара на общих основаниях.

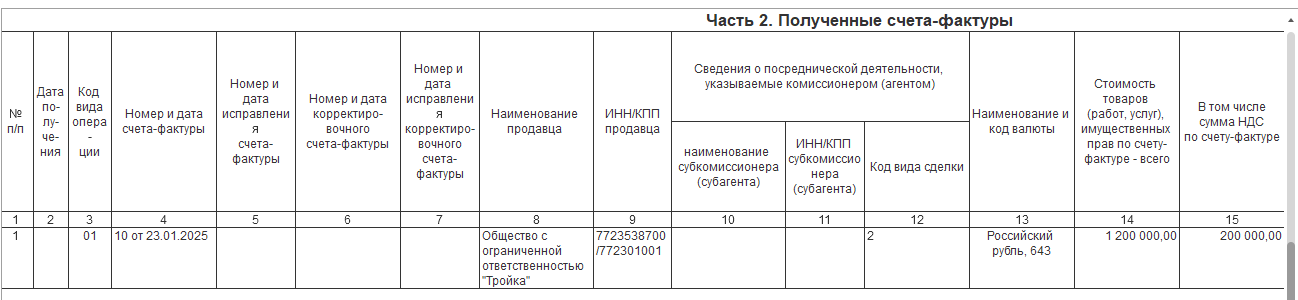

При реализации товаров по поручению организации комиссионером или агентом, действующим от своего имени, организация может выставлять комиссионеру или агенту сводный счет-фактуру, в котором отражаются показатели нескольких счетов-фактур, выписанных посредником на одну дату. В графе с наименованием товара приводятся еще и название фактического покупателя или поставщика. Иными словами, в сводных счетах-фактурах сторона посреднического договора собирает все счета-фактуры по приобретенным запасам, ОС, НМА за один день по разным контрагентам. Сводные счета-фактуры имеют право составлять:

Комитенты по всем поставкам, по которым комиссионер выписал счета-фактуры разным покупателям в течение дня;

Комиссионеры по всем покупкам у разных поставщиков, если счета-фактуры поставщиков составлены на одну дату.

Если рассмотреть операции комиссионера, то он выставляет каждому покупателю свой, отдельный счет-фактуру на отгрузку или предоплату. Их комиссионер регистрирует в части 1 журнала учета счетов-фактур. Комитенту предоставляются копии счетов-фактур, выставленных покупателям. Сводный счет-фактуру комитент регистрирует в книге продаж. Комитент не регистрирует счета-фактуры в журнале учета счетов-фактур.

С 2015 года журнала учета счетов-фактур ведут только посредники. После этих операций комитент передает сводный счет-фактуру комиссионеру, который и отражает его в части 2 журнала учета счетов-фактур.

Для отражения в программе продажи товаров и услуг по договорам комиссии требуется включить соответствующую функциональность в форме "Функциональность программы".

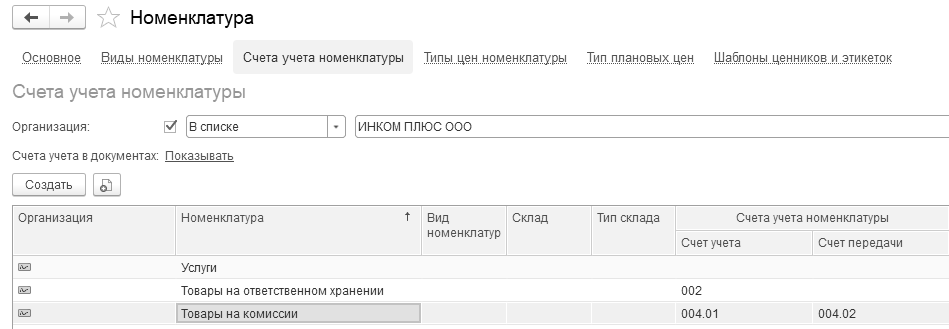

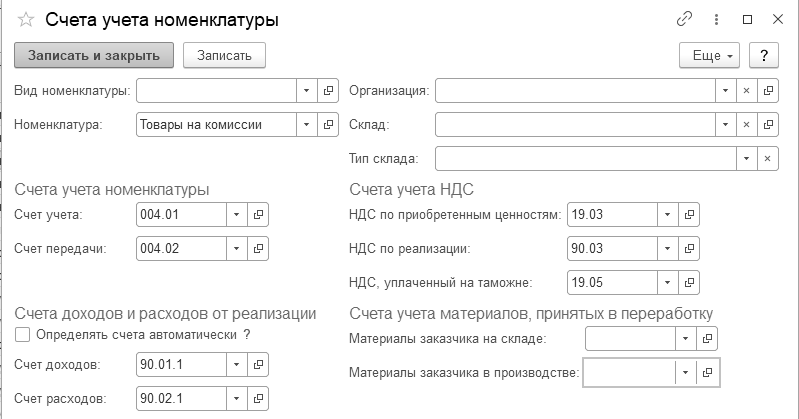

Поступление комиссионного товара следует оформлять документом "Поступление (акт, накладная, УПД)". По умолчанию должен быть установлен вид операции – "Товары, услуги, комиссия". Счета бухгалтерского учета номенклатуры в этом документе определяются по умолчанию из регистра сведений "Счета учета номенклатуры" (рис. 12.4.1).

Рис. 12.4.1. Регистр сведений "Счета учета номенклатуры"

для номенклатурной группы "Товары на комиссии"

Для группы "Товары на комиссии" назначены счета учета, которые представлены на рисунке 12.4.2.

Рис. 12.4.2. Счета учета номенклатуры для номенклатурной группы

"Товары на комиссии"

Обратиться к документу "Поступление (акт, накладная, УПД)" можно при помощи меню "Панель разделов/Покупки/Панель навигации/Покупки/Поступление (акт, накладная, УПД)".

Если заполнить документ "Поступление (акт, накладная, УПД)", и обратиться к группе "Товары на комиссии", туда занести элемент, то проведенный документ создаст бухгалтерские и налоговые проводки в дебет 004.01 на сумму полученных товаров, и отразит их количество. Рассмотрим пример по комиссионной торговле.

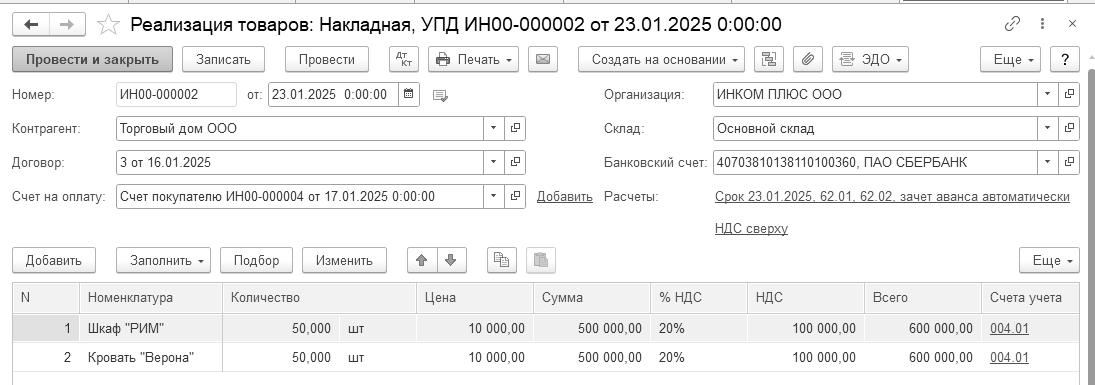

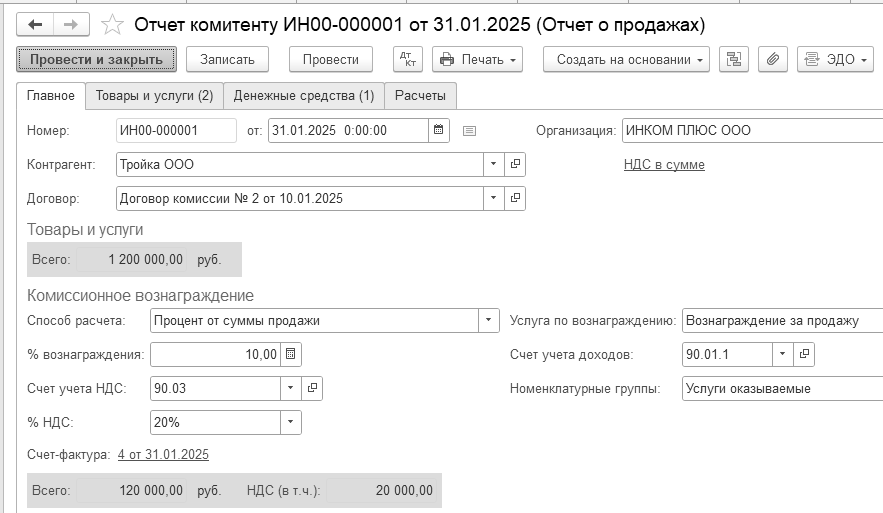

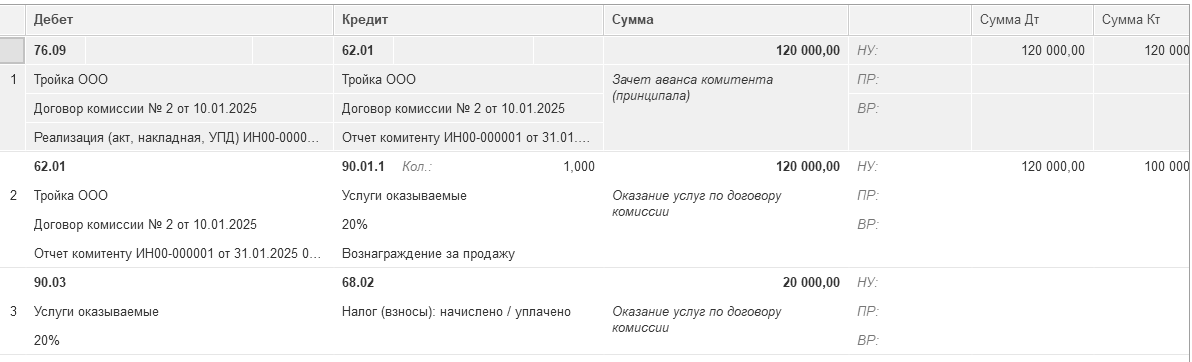

Комиссионер отражает продажу товаров, принятых на комиссию при помощи документа "Реализация (акт, накладная, УПД)". А сумму комиссионного вознаграждения и поступление товаров на реализацию при помощи документа "Отчет комитенту".

Упражнение № 12.4.1.

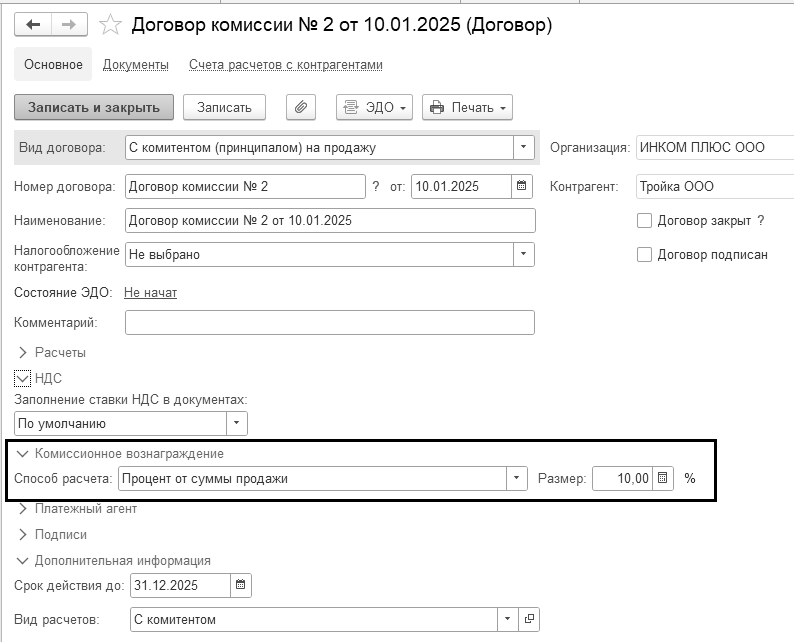

На основании договора комиссии ООО "Тройка" поручает организации "ИНКОМ ПЛЮС" реализовывать его товары на внутреннем рынке. Организация "Тройка" – комитент, организация "ИНКОМ ПЛЮС" – комиссионер. Цена устанавливается Комитентом. Комиссионное вознаграждение согласно договору, составляет 10% стоимости реализованных покупателям товаров Комитента (включая НДС).

Договором комиссии предусмотрено удержание вознаграждения из причитающейся Комитенту выручки. В январе был выставлен счет комиссионера за комиссионные услуги, и подписан акт приемки-передачи этих услуг.

Условия примера:

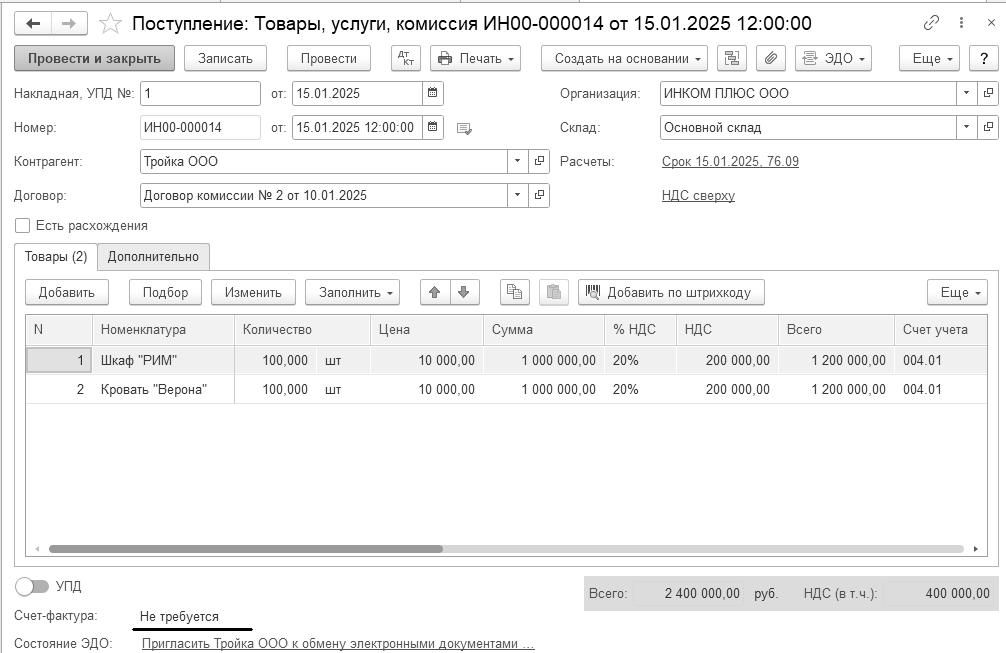

15.01.2025 года в организацию "ИНКОМ ПЛЮС" от Комитента "Тройка" поступили товары по накладной № 1 от 15.01.2025 года на сумму 2 400 000 руб. (в т. ч. НДС 20% - 400 000 руб.). С комитентом заключен договор комиссии № 2 от 10.01.2025 года. Товары приходуются для их последующей реализации (табл. 12.4.1).

Таблица 12.4.1. Реквизиты для заполнения документа

"Поступление (акт, накладная, УПД)"

|

№ |

Реквизиты |

Шкаф "Рим" |

Кровать "Верона" |

|

1 |

Договор комиссии:

|

Вид договора – "с комитентом (принципалом) на продажу" |

|

|

|

|

Способ расчета – "% от суммы продажи" |

|

|

2 |