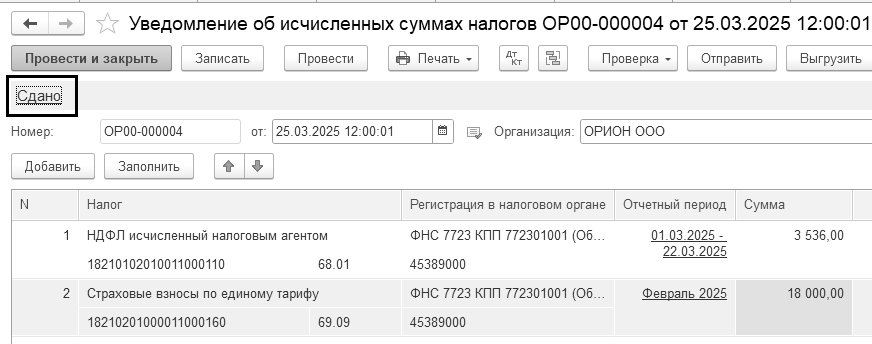

Часто задаваемые вопросы

| Напишите письмо | Закрыть |

| Напишите письмо | Закрыть |

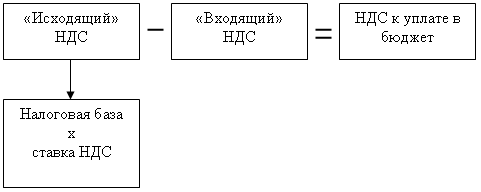

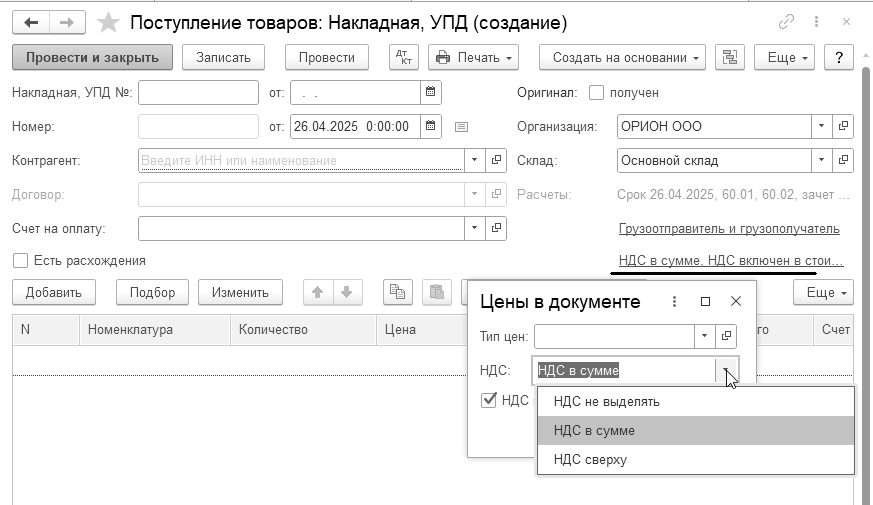

Учет налога на добавленную стоимость очень сложен. Упрощенно, схему расчета НДС можно представить в виде этапов (рис. 19.1):

Начислить НДС на сумму выручки от продаж. В бухгалтерской среде такое начисление называют "Исходящий НДС". В бухгалтерском учете такая операция отражается по кредиту счета 68.02 в дебет счета 90.03;

Определить НДС уплачиваемый поставщикам. В бухгалтерской среде такую операцию называют "Входящий НДС". В бухгалтерском учете формируются записи в дебет счета 19 с кредита 60;

Определить разницу между "Исходящим НДС" и "Входящим НДС", которая покажет задолженность организации перед бюджетом.

Рис. 19.1. Схема расчета НДС

Если по итогам налогового периода сумма вычетов по НДС превышает общую сумму исчисленного налога, полученная разница (НДС, заявленный к возмещению) учитывается на едином налоговом счете (ЕНС). При этом заявить к возврату на расчетный счет или к зачету в счет будущих платежей налогоплательщик сможет только сумму, учтенную на ЕНС, которая сформирует положительное сальдо (в т. ч. путем возмещения НДС).

НДС платят в следующих случаях:

При реализации товаров, работ, услуг;

При передаче товаров для собственных нужд;

При покупке импортных товаров, работ, услуг.

НДС рассчитывается ежеквартально.

Правила расчета НДС прописаны в постановлении Правительства РФ № 1137 от 26.12.2011 года "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость" (с учетом дополнений и изменений, ред. 29.10.2024 года).

С 2019 года базовая ставка НДС составляет 20%. С 1 января 2025 года НДС платят экономические субъекты на УСН с доходом за 2024 год свыше 60 млн. руб. Они могут выбрать ставку НДС: 20 (10) процентов с правом на вычет, 5% без права на вычет – для доходов до 250 млн. руб., 7% без права на вычет – для доходов до 450 млн. руб. (п. 72 ст. 2 Закона № 176-ФЗ).

С 2025 года льготные ставки 10% по НДС сохранились. Приведем усеченный перечень товаров и услуг, облагаемых НДС по ставке 10%. В него включены:

живая форель, фрукты, ягоды, продовольственные, детские и другие товары из специальных перечней;

внутренние воздушные перевозки пассажиров и багажа;

велосипеды, стулья, стульчики для кормления, манежи, детские удерживающие устройства, которые предназначены для механических ТС, бутылочки, соски (включая пустышки), горшки, ванночки, горки для купания новорождённых, пелёнки (ФЗ № 504-ФЗот 19.10.2023 года);

медицинские товары по ОКПД2. Из раздела II исключена позиция с кодом 32.50.22.130;

медицинские товары по ТН ВЭД ЕАЭС. Из раздела II исключен код 3006 91 000 0 и позиция "Парфюмерные, косметические или туалетные средства прочие";

медицинские товары, по которым реализация в России и ввоз на её территорию освобождены от НДС. В частности, для позиции 14 добавлены коды по ОКПД2 32.50.22.130, 32.50.22.181, 32.50.22.189;

с 1 января 2025 года включена позиция с кодом 22.22.14.190 "Бутыли, бутылки, флаконы и аналогичные изделия из пластмасс", применяют только к медизделиям, в регистрационном уведомлении на которые есть указанне на этот код;

позиции с кодом 32.50.50.190 "Изделия медицинские, в том числе хирургические, прочие, не включенные в другие группировки".

По-прежнему действует ставка 0%. С 1 января 2025 года российские организации и ИП вправе применять ставку 0%, при реализации физическим лицам товаров, которые:

ранее вывезены в таможенной процедуре экспорта;

отгружаются со склада в иностранном государстве.

Есть условие – товар доставляется по адресу на территории иностранного государства, не входящего в ЕАЭС.

Для подтверждения ставки 0% по транспортно-экспедиционным услугам, услугам по предоставлению железнодорожного состава и контейнеров, услуг по международной перевозке товаров железнодорожным транспортом с 1 апреля 2025 года в ИФНС следует подавать электронный реестр сведений из перевозочных документов (раньше требовались только копии документов с отметками таможни).

Передача имущества мобилизованным освобождается от НДС (Федеральный закон от 21.11.2022 № 443-ФЗ). С 1 января 2025 года от НДС освобождены ветеринарные услуги коммерческих клиник.

С 1 января 2023 года не облагается НДС передача исключительных прав (прав на использование) программ для ЭВМ и базы данных, включенные в единый реестр результатов НИОКТР военного, специального или двойного назначения (Федеральный закон от 19.12.2022 № 520-ФЗ).

При возврате товара поставщик выставляет покупателю корректировочный счет-фактуру. Покупатель на общей системе налогообложения при возврате товаров уже не выставляет поставщику счет-фактуру (письмо ФНС от 23.10.2018 № СД-4-3/20667).

Компании получили возможность отказаться от льготы по гарантийному ремонту (бесплатному). В этом случае компания сможет заявить вычет входного НДС, например, со стоимости запасных частей, использованных для ремонта. И, в этом случае, не понадобиться вести раздельный учет НДС (подп. 37 п.3, п. 5 ст. 149 НК РФ).

Продажа макулатуры облагается НДС. НДС с реализации должен рассчитывать покупатель, как налоговый агент в таком же порядке, как при покупке металлолома (п. 8 ст. 161 НК РФ).

Российские компании и предприниматели, которые приобретают электронные услуги не являются налоговыми агентами. Налог с реализации должен уплатить иностранный продавец (п. 3 ст. 174 НК РФ).

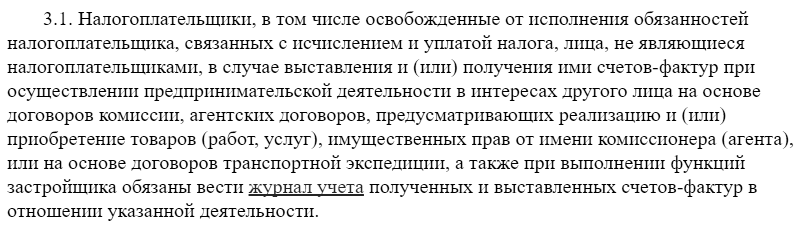

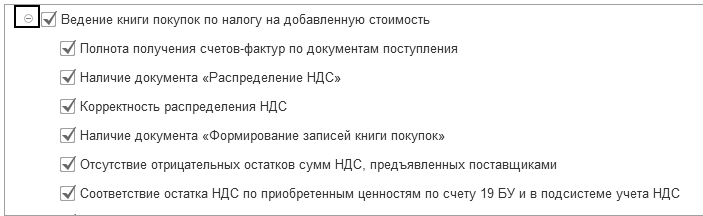

Журнал учета выставленных и полученных счетов-фактур остался обязательным для посреднических договоров, в том числе посредников, применяющих спецрежимы, на основании п. 3.1 ст. 169 НК РФ (рис. 19.2).

![]()

Рис. 19.2. Выдержка из ст. 169 НК РФ

Для остальных организаций вести журнал учета счетов-фактур нет необходимости на основании п. 3 ст. 169 НК (рис. 19.3).

![]()

![]()

Рис. 19.3. Выдержка из ст. 169 НК РФ

Сдавать электронный журнал учета счетов-фактур в ФНС посредник должен не позднее 20-го числа месяца, следующего за отчетным кварталом (п. 5.2 ст. 174 НК РФ).

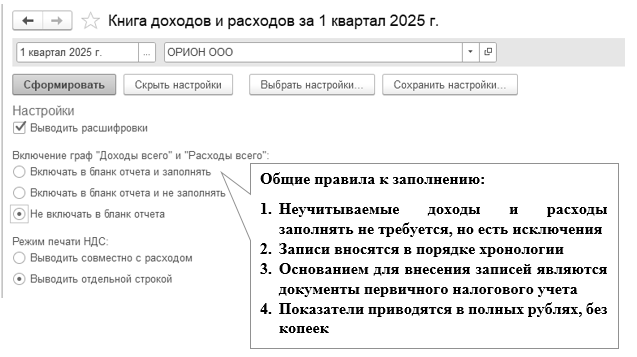

С 1 января 2025 года для налогоплательщиков НДС введена в действие новая форма книги продаж (постановление Правительства РФ от 29.10.2024 №1448). Данная форма учитывает возможность применения организациями и ИП на УСН пониженных ставок НДС 5% и 7%.

В графах 15а или 15б упрощенщики, применяющие ставки НДС 5% или 7%, указывают стоимость продаж. Сумму исчисленного НДС они отражают в графах 18а и 18б.

Российские посредники – налоговые агенты отражают исчисленный НДС по расчетной ставке 16,67% и 9,09% в графах 17 или 18 книги продаж. В случае возврата товаров посредники заполняют графы 14 и 15 книги покупок (до 2025 года правила отсутствовали).

В связи с этим в обновленной редакции книги продаж появились следующие дополнительные строки:

"Стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без НДС) в рублях и копейках, по ставке 5%";

"Сумма НДС по счету-фактуре, разница стоимости по корректировочному счету-фактуре в рублях и копейках, по ставке 5%";

"Стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без НДС) в рублях и копейках, по ставке 7%";

"Сумма НДС по счету-фактуре, разница стоимости по корректировочному счету-фактуре в рублях и копейках, по ставке 7%".

За 1 квартал 2025 года сдавать декларацию по НДС надо на новом бланке и в новом электронном формате. В декларации скорректированы:

Раздел 3, добавлены новые строки (021, 022, 031, 032, 033, 034), в них надо показывать базу по НДС и сумму налога для ставок 5%, 7%, 9.09%, 16.67%, 7/107% и 5/105%.

Раздел 9 со сведениями из книги продаж и приложение 1 к разделу с доплистами к книге. Добавлены строки для новых ставок, скорректированы коды операций, облагаемых НДС по ставке 0%.

Декларацию по НДС следует предоставлять до 25-го числа месяца включительно, следующего за отчетным периодом. Все налогоплательщики обязаны представлять декларации по НДС в электронном виде. Декларацию должны сдать организации и ИП на общей системе, посредники – плательщики НДС или налоговые агенты. Также обязанность отчитаться есть у организаций и ИП на УСН, с определенными условиями.

Плательщики УСН автоматически получают право на освобождение от обязанностей плательщика НДС по ст. 145 НК РФ при доходах до 60 млн. руб. в год. У налогоплательщиков УСН, освобожденных от исчисления и уплаты НДС, отсутствует обязанность представлять декларацию по НДС, вести книги продаж и книги покупок.

В декларации включены сведения о счетах-фактурах из книг покупок, книг продаж, журналов счетов-фактур.

Налоговые инспекторы отмечают, что основными ошибками при сдаче декларации НДС являются

Несовпадение по дате и номеру счета-фактуры продавца, которые содержатся в разделе 9 его декларации с данными, отраженными в разделе 8 декларации покупателя

Неверное указание покупателем в своей декларации КПП продавца.

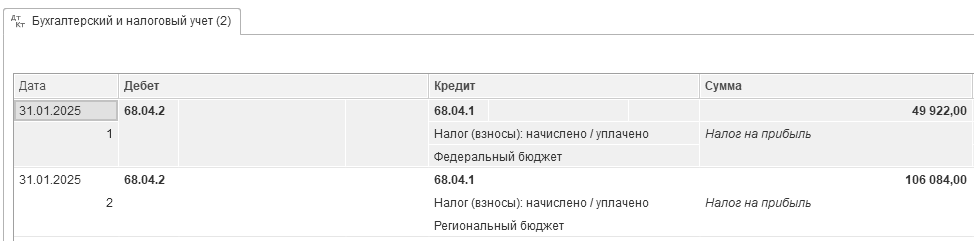

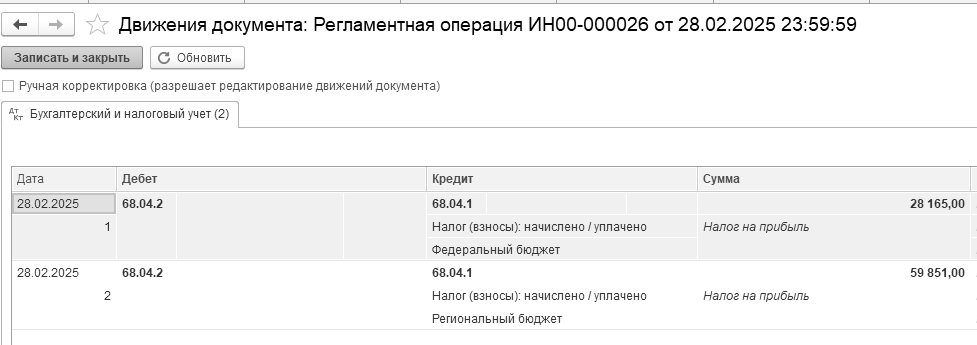

Платить налог в бюджет следует равными долями не позднее 28-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом (Федеральный закон от 14.07.2022 № 263-ФЗ).

С 1 января 2025 года прописаны четкие правила, как платить НДС при ввозе товаров из стран ЕАЭС через посредников (до этого года порядок уплаты не был урегулирован). Так, при заключении договора на продажу товаров в России между иностранным продавцом из стран ЕАЭС и посредником, действующим в его интересах, уплата НДС в бюджет возлагается на посредника. Налог посредник перечисляет в бюджет не позднее 20-го числа месяца, следующего за принятием им на учет соответствующих товаров.

Отчеты по контрагентам, у которых неверно указаны реквизиты, не принимаются в ФНС. Вопрос правильности учетных данных важен, и поэтому, в программе "1С:Бухгалтерия 8" для этого существует несколько способов проверки (о них мы говорили, изучая тему "Контрагенты"). Напомним, что в программе в справочнике "Контрагенты", осуществляется проверка контрагентов на правильность заполнения реквизитов (ИНН и прочих реквизитов). Кроме того, осуществляется проверка контрагентов в документах и отчетах программы. При работе в программе через интернет проверка на корректность заполнения реквизитов контрагентов включена всегда. В книге покупок, книге продаж, журнале учета счетов-фактур результат проверки отчета выводится на специальной панели. Если в отчетах есть строки с документами от контрагентов, которые не были действующими на даты документов +-6 дней, то такие строки в отчете выделяются красным фоном, а в панели проверки появляется кнопка для отбора таких строк.

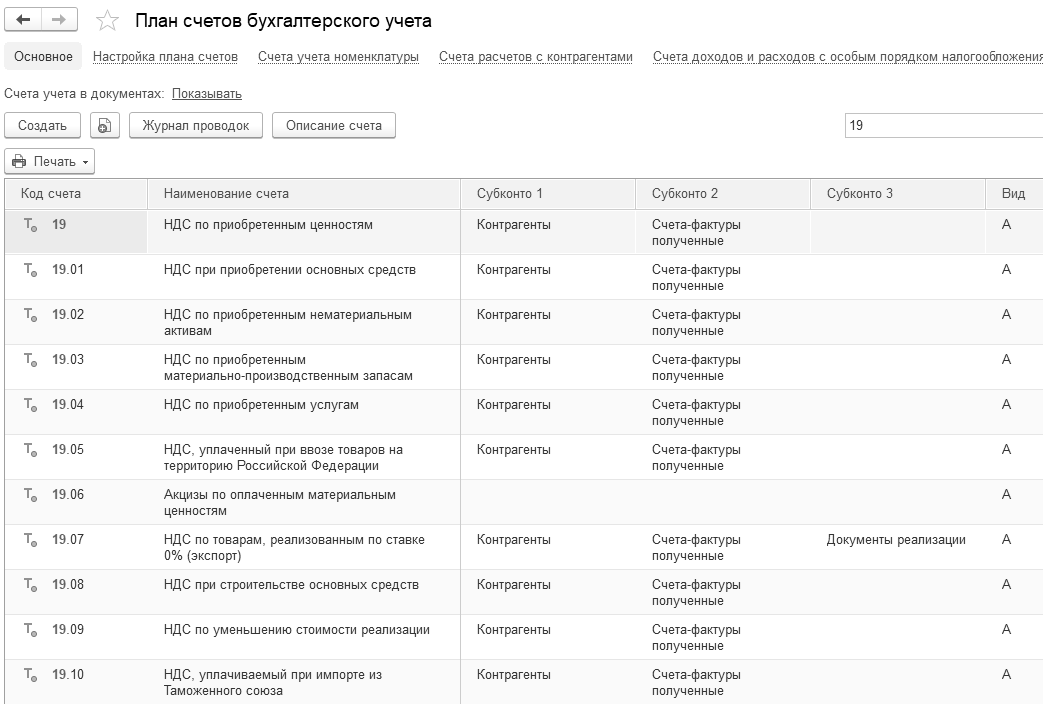

Налоговый учет по НДС ведется в программе "1С:Бухгалтерия 8" без использования отдельного плана счетов (только в плане счетов бухгалтерского учета).

Для учета НДС по приобретенным ценностям в конфигурации представлен счет бухгалтерского учета 19 "НДС по приобретенным ценностям". Этот счет делится на субсчета, которые представлены на рисунке 19.1.1.

На этом субсчете 19.09 "НДС по уменьшению стоимости реализации" учитываются суммы НДС, возникающие при выставлении корректировочного счета-фактуры выданного при уменьшении стоимости реализованных ранее товаров и услуг. Аналитический учет ведется по покупателям (субконто "Контрагенты") и документам корректировки реализации (субконто "Счета-фактуры полученные").

На субсчете 41.К "Корректировка товаров прошлого периода" учитывается результат корректировки товарных остатков, которая произведена после завершения отчетного периода. Корректировка товарных остатков и (или) их стоимости учитывается на счете с даты операции, которая подлежит корректировке, по дату корректирующей операции. Аналитический учет ведется по наименованиям (сортам, партиям, типам) (субконто "Номенклатура"), местам хранения товаров (субконто "Склады") и партиям товарно-материальных ценностей (субконто "Партии").

На субсчете 004.К "Корректировка комиссионных товаров прошлого периода" учитывается результат корректировки остатков товаров на комиссии, которая была произведена после завершения отчетного периода. Корректировка товарных остатков и (или) их стоимости учитывается на счете с даты операции, которая подлежит корректировке, по дату корректирующей операции. Аналитический учет ведется по партиям (субконто "Партии"), видам товаров (субконто "Номенклатура") и местам их хранения (субконто "Склады").

Рис. 19.1.1. Фрагмент окна "План счетов"

Для учета, начисленного НДС в программе представлен счета бухгалтерского учета, отраженные на рисунке 19.1.2.

Рис. 19.1.2. Фрагмент окна "План счетов"

Субсчет 68.52 "НДС налогового агента по отдельным видам товаров" предназначен для расчетов с бюджетом по НДС, исчисляемому при приобретении отдельных видов товаров (п. 8 ст. 161 НК РФ):

сырых шкур животных,

лома и отходов черных и цветных металлов,

алюминия вторичного и его сплавов,

макулатуры.

Для учета НДС по авансам и предварительным оплатам в конфигурации представлен счет бухгалтерского учета 76.АВ "НДС по авансам и предоплатам" (рис. 19.1.3).

Рис. 19.1.3. Фрагмент окна "План счетов"

НДС, отложенный для уплаты в бюджет, учитывается в программе на счете бухгалтерского учета 76.Н "Расчеты по НДС, отложенному для уплаты в бюджет". Этот счет использовался до 01.01.2006 теми организациями, у которых была учетная политика "по оплате". Пока этот счет сохранен в плане счетов для поддержания хозяйственных операций предыдущих периодов.

На субсчете 76.К "Корректировка расчетов прошлого периода" учитывается результат корректировки расчетов с контрагентами, которая произведена после завершения отчетного периода. Задолженность по расчетам с контрагентами учитывается на счете с даты операции, которая подлежит корректировке, по дату корректирующей операции. Аналитический учет ведется по каждому дебитору и кредитору (субконто "Контрагенты"), основанию расчетов (субконто "Договоры") и документам расчетов (субконто "Документы расчетов с контрагентом").

На субсчете 76.27.9 "НДС по арендным обязательствам (в валюте)" учитываются причитающиеся к уплате организацией суммы НДС, относящиеся к приобретению объектов основных средств по договорам аренды в иностранных валютах.

НДС, начисленный по отгрузке, ведется на счете 76.ОТ.

Перед началом учета НДС следует проверить настройки налогов и отчетов организации (меню "Панель разделов/Главное/Панель навигации/Настройки/Налоги и отчеты"). На ссылке "НДС" настраивается:

Освобождена ли организация от уплаты НДС по статьям 145 или 145.1 НК РФ;

Ведется ли раздельный учет входящего НДС при одновременном осуществлении операций, как облагаемых НДС, так и освобожденных от этого налога;

Надо ли начислять НДС по отгрузке без перехода права собственности;

Деятельность по ставке 0% (указание кодов операций для целей декларирования).

Данные настройки нами были рассмотрены при изучении темы "Настройка налогов и отчетов". Поэтому, рекомендуем перечитать раздел 1.6 "Учетная политика" после рисунка 1.6.19.

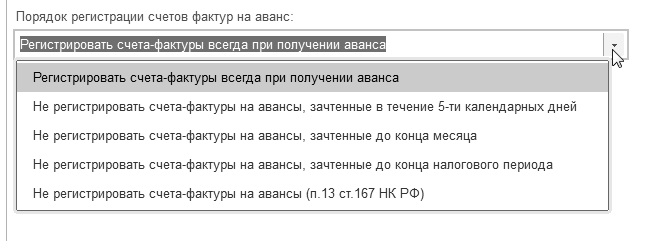

При получении предварительной оплаты от покупателя поставщик должен выставить счет-фактуру на аванс. "Авансовый" счет-фактура должен быть составлен в течение 5 календарных дней со дня получения аванса (п. 3 ст. 168 НК РФ). Из разъяснений Минфина РФ следует, что можно не выписывать счета-фактуры на авансы, зачтенные в течение 5-ти календарных дней. Поэтому, в программе выбирается порядок регистрации счетов-фактур на аванс пользователем самостоятельно (рис. 19.1.4).

Рис. 19.1.4. Фрагмент формы данных учетной политики

При выборе порядка "Регистрировать счета-фактуры всегда при получении аванса" при использовании обработки "Регистрация счетов-фактур на аванс" счета-фактуры будут создаваться по каждой поступившей сумме. Исключением являются суммы предоплаты, которые зачтены в день их получения.

Если после получения аванса отгрузка должна произойти в течение 5 календарных дней и в том же квартале, то счет-фактуру на аванс можно не выставлять (Письмо Минфина от 29.03.2021 N 03-07-14/22553). Достаточно будет оформить отгрузочный счет-фактуру. Отталкиваясь от разъяснений Минфина РФ можно не регистрировать счета-фактуры на авансы, зачтенные в течение пяти календарных дней.

Если многократная поставка осуществляется в адрес одного покупателя, то счета-фактуры на аванс организация может оформлять, один раз в месяц, независимо от количества поставок, фактически произведенных в течение месяца. При этом, такую особенность оформления документов на отгрузку товаров необходимо предусмотреть в условиях договора поставки. Однако, споры с проверяющими все же не исключены. Таким образом, если организации осуществляют непрерывные долгосрочные поставки товаров (оказание услуг) в адрес одного и того же покупателя, то можно применить порядок "Не регистрировать счета-фактуры на авансы, зачтенные до конца месяца".

При выборе порядка "Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода" придется правомерность его применения доказывать в суде.

Счет-фактура на предоплату не составляется, если аванс получен в счет предстоящих поставок товаров (выполнения работ, оказания услуг), которые (абз. 3 п. 17 Правил, утв. Постановлением Правительства РФ от 26.12.2011 № 1137):

или имеют длительность производственного цикла изготовления свыше 6 месяцев;

или облагаются по налоговой ставке 0%;

или не подлежат налогообложению (освобождаются от налогообложения).

Для вышеперечисленных организаций, которые занимаются изготовлением товаров (работ, услуг) с длительностью производственного цикла свыше шести месяцев предназначен порядок "Не регистрировать счета-фактуры на авансы (п. 13 ст. 167 НК РФ)".

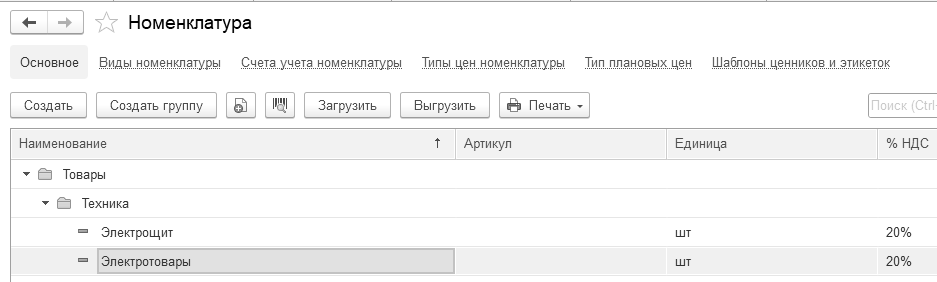

При заполнении счета-фактуры на аванс наименование товаров указывается в соответствии с наименованием, указанным в договоре. Однако если согласно договору, отгрузка товара осуществляется в соответствии с заявкой (спецификацией), оформляемой после оплаты, в договоре указывается обобщенное наименование поставляемых товаров (например, нефтепродукты, кондитерские изделия, хлебобулочные изделия, канцелярские товары) - рис. 19.1.5.

Рис. 19.1.5. Форма окна справочника "Номенклатура"

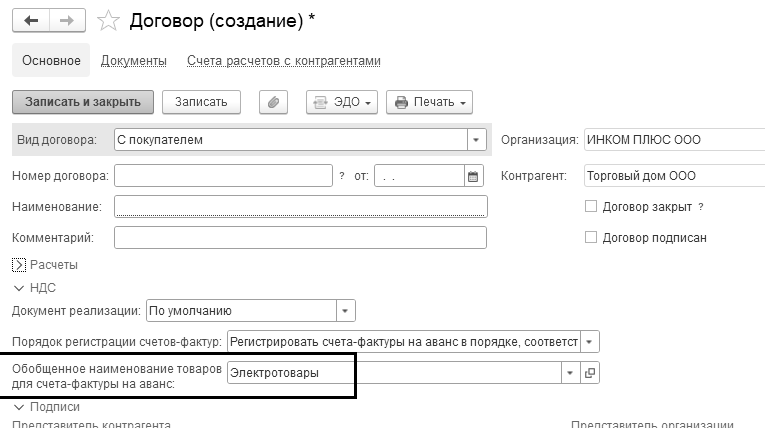

При оформлении "авансового" счета-фактуры по таким договорам следует указывать обобщенное наименование товаров (рис. 19.1.6). Способ регистрации счетов-фактур на авансы может быть индивидуально установлен в конкретном договоре с покупателем.

Рис. 19.1.6. Форма договора

Правила бухгалтерского учета не предусматривают регистрации ряда событий, важных для расчетов по НДС. Поэтому программа все события, имеющие отношение к НДС, учитывает на регистрах накопления ("НДС предъявленный", "НДС покупки", "Журнал учета счетов-фактур" и т.п.). Регистр накопления "НДС предъявленный" предназначен для хранения информации о суммах НДС, предъявленных поставщиками, уплаченных при ввозе товаров на территорию России и т.д. Появление этого регистра означает, что есть запись в отчете "Книга покупок". По данным регистра накопления "НДС покупки" строится отчет "Книга покупок" без дополнительной обработки данных. По данным регистра накопления "НДС продажи" строится отчет "Книга продаж" без дополнительной обработки данных. Регистр накопления "Раздельный учет НДС" предназначен для хранения информации о суммах НДС при осуществлении организацией раздельного учета НДС.

Увидеть сформированные регистры можно по пиктограмме![]() (для этого надо остановиться на проведенном документе).

(для этого надо остановиться на проведенном документе).

Книга покупок, Книга продаж, декларация по НДС в программе заполняются автоматически. Записи книги покупок и продаж формируются при проведении первичных учетных документов (так, счетов-фактур выданных, счетов-фактур полученных и других). Но этих операций недостаточно, поэтому в конце месяца следует провести некоторые регламентные процедуры. К таким регламентным процедурам относятся: "Восстановление НДС", "Восстановление НДС по недвижимости", Начисление НДС по СМР хозспособом", "Подтверждение нулевой ставки НДС", "Подтверждение оплаты НДС в бюджет", "Распределение НДС", "Списание НДС", "Формирование записей книги покупок", "Формирование записей книги продаж" и "Формирование записей раздела 7 декларации НДС" (последняя операция видна, если есть распределение НДС в учетной политике). Просмотреть регламентные документы можно по рисунку 19.1.7.

Рис. 19.1.7. Список регламентных процедур для НДС

Регламентные документы по НДС анализируют данные по регистрам и формируют при проведении соответствующие движения и проводки, после которых можно формировать Книгу покупок. Они предназначены для использования только при наличии определенных операций в учете, либо при определенных настройках. Например, если организация не является налоговым агентом, то ей не надо распределять косвенные расходы, ввиду нескольких видов деятельности, нет нужды восстанавливать НДС. Поясним назначение некоторых документов, имеющих отношение к НДС.

Документы "Ввод начальных остатков" вводятся в базу обязательно в том случае, когда пользователю 1С необходимо перенести остатки на тот период, когда он начинает работать с программой "1С:Бухгалтерия 8". Проще говоря, эти документы вводятся в базу один раз при начале работы с программой.

На формирование книги покупок сказываются документы "Поступление (акт, накладная, УПД)", "Авансовый отчет", "Счет-фактура полученный" с установленным флагом "Отразить вычет НДС в книге покупок".

Документ "Отражение НДС к вычету" используется для целей учета НДС по тем покупкам, которые введены не через документы программы (например, учет поступления ТМЦ ведется с помощью ручных проводок). Присутствие документа "Отражение НДС к вычету" в базе делает программу более гибкой. При вводе документа в шапке можно заполнить следующие реквизиты:

На закладке "Главное" есть реквизит "Использовать как запись книги покупок". Если флажок установлен, то при проведении документа отражается запись книги покупок. Если флажок снят, то отражается НДС к вычету аналогично документам поступления. В этом случае для отражения записи в книге покупок нужно ввести документ "Формирование записей книги покупок". Если флажок "Использовать как запись книги покупок" установлен, то становятся доступными флажки:

"Формировать проводки". Если флажок установлен, то при проведении формируется корреспонденция счетов по начислению НДС.

"Запись доп. листа". Если флажок установлен, то при проведении запись отражается в дополнительном листе за указанный период.

На закладке "Товары и услуги" - выбирается документ расчетов, по данным которого заполняется табличная часть.

Документ "Отражение начисления НДС" используется для целей учета НДС по тем продажам, которые введены не через документы программы (например, учет реализации ТМЦ ведется с помощью ручных проводок, или для отражения специфических операций). Присутствие документа "Отражение начисления НДС" в базе делает программу гибкой. Отражение начисления НДС может быть выполнено документами "Отражение начисления НДС", "Реализация (акт, накладная, УПД)", "Оказание услуг", "Поступление наличных", "Оказание производственных услуг", "Отчет комиссионера (агента) о продажах".

Суть документа "Восстановление НДС" в том, что, если по реализуемым ценностям НДС был принят к вычету, а не должен был. То после реализации этих ценностей суммы НДС должны быть восстановлены, и не приниматься к вычету. НДС подлежит восстановлению в том налоговом периоде, в котором товары (работы, услуги) были использованы для операций, не облагаемых НДС.

При переходе налогоплательщика на УСН с применением освобождения от исполнения обязанностей налогоплательщика НДС, суммы налога, принятые к вычету по товарам (работам, услугам), в том числе по ОС и НМА, имущественным правам, подлежат восстановлению в налоговом периоде, предшествующем переходу на УСН. Суммы налога, подлежащие такому восстановлению, учитываются в составе прочих расходов в соответствии со ст. 264 НК РФ (абзацы третий и четвертый п. 8 ст. 145 НК РФ).

Обратите внимание, что суммы НДС по товарам (работам, услугам), в том числе ОС и НМА, имущественным правам, приобретенным плательщиками УСН в период освобождения от НДС, к вычету не принимаются в случае использования их при осуществлении операций по реализации товаров (работ, услуг), имущественных прав, налогообложение которых производится по ставкам, указанным в подпунктах 1 - 1.2, 2.1 - 3.1, 7, 11 п. 1 и п. 8 ст. 164 НК РФ (абзац пятый п. 8 ст. 145 НК РФ).

Статья 170 НК РФ содержит перечень случаев, когда суммы "Входящего" НДС по приобретенным товарам (работам, услугам), принятые налогоплательщиком к вычету, подлежат восстановлению. С 2015 года в ст. 170 п. 3 подп. 2 НК РФ прописана обязанность восстанавливать НДС при переходе с общей системы налогообложения на патентную систему. Документ "Восстановление НДС" заполняется автоматически по клавише "Заполнить". Проведенный документ сформирует бухгалтерскую запись: дебет 19, кредит 68.02.

Документ "Восстановление НДС по недвижимости" используется для восстановления суммы НДС по ранее введенным в эксплуатацию объектам недвижимости, которые начали использоваться для операций, не облагаемых НДС. Операция выполняется только в IV квартале (п. 4 ст. 171.1 НК РФ). В документе указывается общая сумма НДС, подлежащая восстановлению, а также сумма НДС к восстановлению за текущий год 1/10 общей суммы к восстановлению). Табличная часть документа может быть заполнена по кнопке "Заполнить".

![]()

Согласно п. 2 ст. 159 НК РФ налогоплательщик обязан исчислять НДС с суммы всех фактических затрат на выполнение строительно-монтажных работ для собственных нужд в последний день каждого налогового периода (ежеквартально), если такие работы осуществлялись (п. 10 ст. 167 НК РФ).

Для выполнения этой нормы в базу данных вводится документ "Начисление НДС по СМР хозспособом", в котором исчисляется НДС, и на основании которого выписывается счет-фактура. При проведении документ на сумму налога формирует проводку по дебету счета 19.08 "НДС при строительстве основных средств" и кредиту счета 68.02 "Налог на добавленную стоимость".

Начисление НДС по строительно-монтажным работам, выполненным собственными силами, по объектам строительства, которые не приняты к учету в качестве основных средств, также производится документом "Начисление НДС по СМР хозспособом" в последний день месяца каждого налогового периода. На основании этого документа можно ввести документ "Счет-фактура выданный".

Реализация товаров, облагаемых НДС по ставке 0% регистрируются в общем порядке путем ввода обычных документов реализации. Факт подтверждения права на применение ставки НДС 0% регистрируется в информационной базе при помощи документа "Подтверждение нулевой савки НДС". В этом случае, проводки по начислению НДС данным документом не формируются. В случае не подтверждения права на применение ставки НДС 0% проводки по начислению НДС формируются также документом "Подтверждение нулевой савки НДС".

Регламентный документ "Подтверждение оплаты НДС в бюджет" создается с целью принятия к вычету входящего НДС, уплаченного при импорте товаров из стран-членов Таможенного союза. Документ заполняется автоматически по документам "Заявление о ввозе товаров". Документ "Заявление о ввозе товаров" формирует файлы выгрузки "Заявление о ввозе товаров и уплате косвенных налогов" и "Статистическая форма учета и перемещение товаров", а также формирует проводки по начислению НДС, подлежащего уплате. Для авто заполнения эти документы должны быть введены до выполнения регламентной процедуры. При проведении документа "Подтверждение оплаты НДС в бюджет" НДС, уплаченный в налоговый орган, при импорте из стран-членов Таможенного союза, будет принят к вычету и на сумму вычета сформирована запись книги покупок. Документ "Подтверждение оплаты НДС в бюджет" при проведении не формирует бухгалтерских проводок.

При реализации товаров (работ, услуг), местом реализации которых является территория Российской Федерации, налогоплательщиками – иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, налоговая база определяется как сумма дохода от реализации этих товаров (работ, услуг) с учетом налога. Налоговая база определяется отдельно при совершении каждой операции по реализации товаров (работ, услуг) на территории Российской Федерации. Статья 161 НК РФ посвящена особенностям определения налоговой базы налогового агента. Пункт 3 ст. 161 посвящен аренде государственного имущества.

Налоговыми агентами признаются организации и ИП, состоящие на учете в налоговых органах, приобретающие на территории Российской Федерации товары (работы, услуги) у иностранных лиц. Налоговые агенты обязаны исчислить, удержать у налогоплательщика (иностранного лица) и уплатить в бюджет соответствующую сумму налога вне зависимости от того, исполняют ли они обязанности налогоплательщика, связанные с исчислением и уплатой налога.

При предоставлении на территории Российской Федерации органами государственной власти и управления и органами местного самоуправления в аренду федерального имущества, имущества субъектов Российской Федерации и муниципального имущества налоговая база определяется как сумма арендной платы с учетом налога. При этом налоговая база определяется налоговым агентом отдельно по каждому арендованному объекту имущества. В этом случае налоговыми агентами признаются арендаторы указанного имущества. Указанные лица обязаны исчислить, удержать из доходов, уплачиваемых арендодателю, и уплатить в бюджет соответствующую сумму налога.

Обработка "Регистрация счетов-фактур налогового агента" предназначена для автоматического формирования счетов-фактур при исполнении обязанностей налогового агента. Регистрация счетов-фактур может выполняться за один день или за период. Список платежных документов заполняется автоматически по договорам с исполнением обязанностей налогового агента по кнопке "Заполнить". При заполнении списка также определяются ранее выписанные счета-фактуры по соответствующим платежным документам. Ранее выписанные счета-фактуры отражаются в колонке "Счет-фактура". При выполнении обработки эти счета-фактуры обновляются. Автоматически подставляется ставка, по которой будет рассчитан начисляемый НДС – 20/120%, она может быть изменена вручную. Выписка новых счетов-фактур и обновление ранее зарегистрированных производится по кнопке "Выполнить". Список счетов-фактур налогового агента с отбором за указанный период можно просмотреть по кнопке "Список счетов-фактур (выданных)".

Организация может осуществлять одновременно как облагаемые, так и не облагаемые НДС операции. В результате таких операций, возникает необходимость распределения "Входящего" НДС по товарам (работам, услугам), использованным как для облагаемых, так и для необлагаемых операций. Документ "Распределение НДС" необходимо создавать тогда, когда в текущем периоде были операции реализации, облагаемые НДС по 20%, 10% и 0%, а также операции, не облагаемые. Документ заполняется автоматически по клавише "Заполнить". На основании данных этого документа суммы, входящего НДС по косвенным расходам, распределяются по конкретным видам деятельности, исходя из доли выручки конкретного вида деятельности в общей выручке (в конце методического материала есть практикум, который рассмотрит этот документ). Документ "Распределение НДС" формирует проводки по включению сумм НДС в стоимость товаров (работ, услуг) и по исключению сумм НДС из стоимости товаров (услуг, работ). После распределения НДС должно быть выполнено формирование записей книги покупок.

Регламентной операцией "Распределение НДС" распределяется входящий НДС по приобретенным товарам, работам, услугам, расходы на которые невозможно однозначно отнести к определенному виду операций (облагаемых НДС по ставкам 10% и 20%, необлагаемых НДС, облагаемых НДС по ставке 0%), если в налоговом периоде такие операции имели место. На основании данных этого документа суммы, входящего НДС по косвенным расходам, распределяются по соответствующим видам деятельности, исходя из доли выручки вида деятельности в общей сумме выручки. Документ заполняется автоматически по кнопке "Заполнить".

Документ "Списание НДС" необходимо заполнять, если нужно списать на расходы НДС, предъявленного поставщиком, а также для списания НДС по списанной кредиторской задолженности. Документ можно ввести на основании, а также заполнить по документу "Поступление (акт, накладная, УПД)". На закладке "Приобретенные ценности" вручную или по кнопке "Заполнить по поступлению" заполняются данные по документам поступления, по которым требуется списать сумму НДС. Данные, заполняемые вручную, должны соответствовать остаткам регистра "НДС Предъявленный". На закладке "Авансы полученные" вручную или по кнопке "Заполнить" заполняются данные по списанной кредиторской задолженности. На закладке "Счет списания" задается счет, в дебет которого будут списаны суммы НДС, и соответствующая аналитика.

Документ "Формирование записей книги покупок" необходимо заполнять для регистрации вычетов по НДС. Этот документ необходим и для вычета НДС с авансов полученных и выданных. Поэтому табличная часть документа "Формирование записей книги покупок" состоит из четырех закладок: "Приобретенные ценности", "Полученные авансы", "Налоговый агент" и "Уменьшение стоимости реализации". Документ заполняется автоматически по клавише "Заполнить документ".

Если документами поступления было принято решение не отражать вычет НДС в книге покупок, то проведенный документ "Формирование записей книги покупок" оформит записи бухгалтерского учета по вычету приобретенных ценностей (Д 68.02 К 19).

Документ "Формирование записей книги покупок" формирует записи бухгалтерского учета по вычету НДС с авансов полученных (Д 68.02 К 76.АВ). У данного документа есть закладка "Уменьшение стоимости реализации". На закладке заполняются суммы НДС, принимаемые к вычету по корректировочным счетам-фактурам на уменьшение стоимости. Закладка отображается, если дата документа больше или равна 01.10.2011 года.

Вычет входящего НДС по операциям реализации по ставке 0% отражается документом "Формирование записей книги покупок".

Корректировки записей книги покупок за предыдущие периоды отражаются в дополнительных листах книги покупок. При необходимости, признак отражения строки в дополнительном листе устанавливается автоматически при заполнении документа "Формирование записей книги покупок", но может быть изменен пользователем (флаг "Запись доп. листа"). Так же может быть изменен налоговый период, в который вносятся изменения "Корректируемый период".

Перед формированием книги продаж необходимо, чтобы были оформлены документы из представленной схемы (рис. 19.1.8).

Рис. 19.1.8. Документы для формирования отчета "Книга продаж"

Если от покупателей поступает предварительная оплата, то следует выполнить обработку "Регистрация счетов фактур на аванс". Форма заполняется автоматически по клавише "Заполнить", заполненную табличную часть можно корректировать. По нажатию кнопки "Выполнить" будет произведена выписка счетов-фактур на аванс за период, выбранный пользователем. Это может быть и конкретная дата, и определенный период. После регистрации счетов-фактур на аванс их можно распечатать.

Документ "Корректировка реализации" предназначен для регистрации исправленных первичных документов, переданных покупателю. Например, при выявлении продавцом ошибки при оформлении первичных документов или в случае согласованного между продавцом и покупателем изменения стоимости ранее реализованных товаров, работ и услуг. Документ содержит два вида операции:

Исправление в первичных документах;

Корректировка по согласованию сторон.

Первая операция используется в том случае, когда исправляются первичные документы поставщика. Вторая операция используется в том случае, когда в учете продавца должны быть отражены изменения стоимости и (или) количества ранее реализованных товаров.

На основании документа "Корректировка реализации" можно оформить счет-фактуру выданный.

При проведении документов реализации счет-фактура выданный автоматически попадает в отчет "Книга продаж".

Счет-фактура на полученный аванс, счет-фактура налогового агента автоматически попадают в отчет "Книга продаж".

Восстановление ранее принятого к вычету НДС в случае использования ТМЦ для операций, не облагаемых НДС, происходит автоматически.

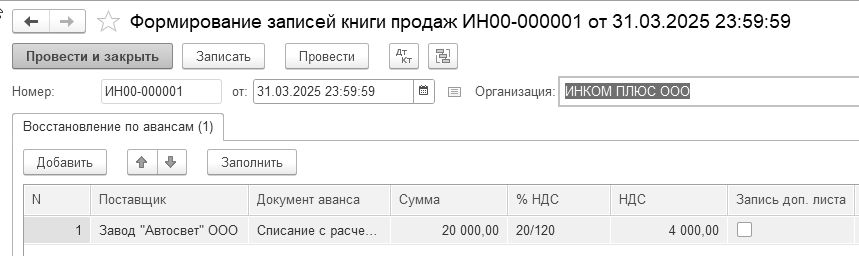

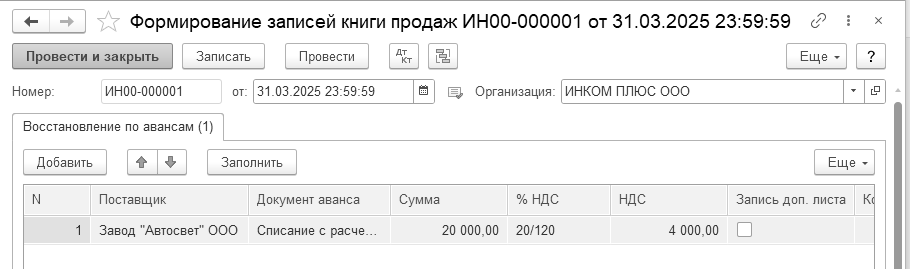

Документ "Формирование записей книги продаж" необходим для автоматического восстановления ранее принятого к вычету НДС по авансам выданным. Документ состоит из одной закладки: "Восстановление по авансам". Для заполнения документа предназначена кнопка "Заполнить", но табличную часть можно корректировать вручную (рис. 19.1.9).

Рис. 19.1.9. Фрагмент формы документа "Формирование записей книги продаж"

При формировании отчета "Книга продаж" вместе с основным разделом можно оформить дополнительные листы книги. Корректировка начисления в дополнительном листе книги продаж отражается двумя записями:

по строке дополнительного листа Книги продаж производится запись по счету-фактуре до внесения в него исправлений, подлежащая аннулированию;

в следующей строке осуществляется регистрация счета-фактуры с внесенными в него исправлениями.

В случае внесения исправлений за один и тот же налоговый период в течение разных налоговых периодов, в строку "Итого" переносятся итоговые данные из предыдущего дополнительного листа Книги продаж (для первого дополнительного листа за налоговый период – итоговые данные основного раздела Книги продаж).

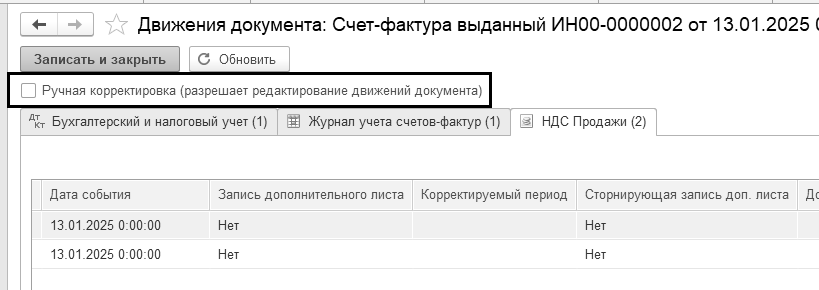

Если пользователь программы ошибочно не выставил счет-фактуру на аванс в предыдущем периоде, нужно, чтобы был сформирован дополнительный лист книги продаж. Исправить ошибку в программе можно, например, так. Найти счет-фактуру на аванс, в котором сделана ошибка, открыть движения этого документа, установить возможность корректировки движений документа (флаг "Ручная корректировка"), в регистре "НДС продажи" вручную установить признак формирования дополнительного листа "Да" и указать дату предыдущего квартала в графе "Корректируемый период" (рис. 19.1.10).

Рис. 19.1.10. Корректировка движений документа

Так счет-фактура на аванс попадет в дополнительный лист книги продаж за предыдущий квартал и уточненную декларацию по НДС.

Документ "Формирование записей раздела 7 декларации по НДС" используется тогда, когда налогоплательщики, которые осуществляли операции, не облагаемые НДС по статьям 146, 147, 148 или 149 НК РФ, в состав декларации по НДС за отчетный период должны включать Раздел 7. Налоговый орган вправе запросить пояснения и документы по таким льготным операциям. На интернет ресурсе Бух.1С есть статья, которая очень подробно разъясняет использование этого документа, настройки учетной политики и параметров учета.

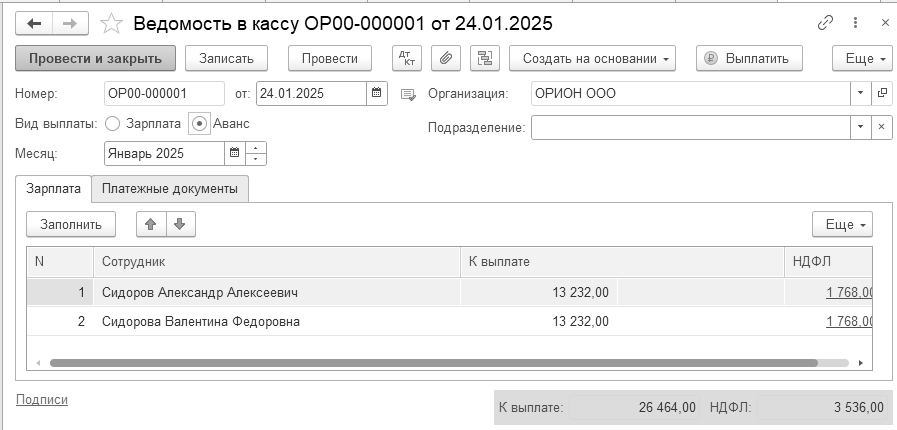

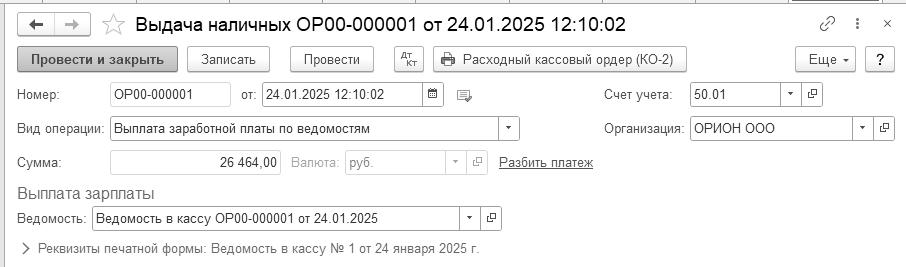

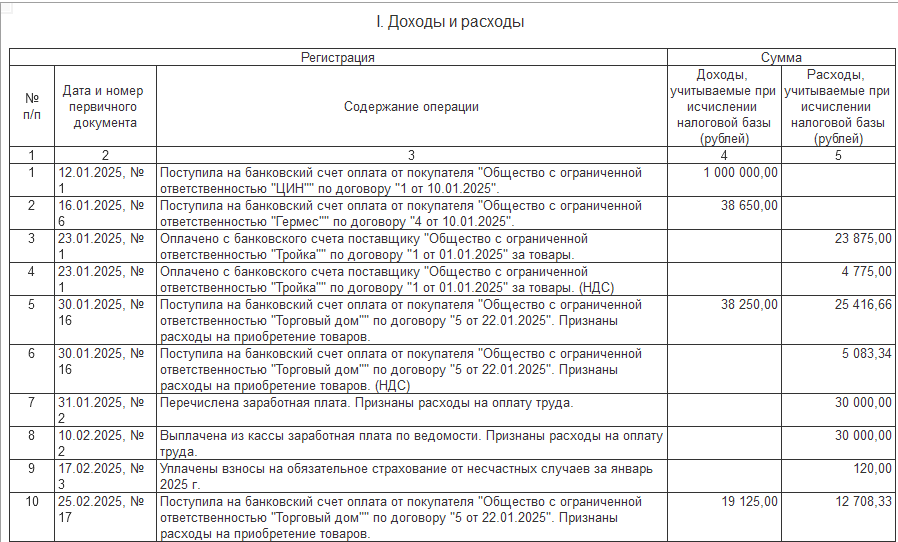

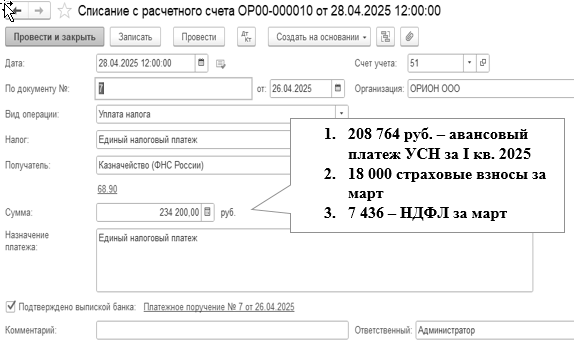

Упражнение № 19.1.1.

Подготовка к формированию отчета "Книга продаж"

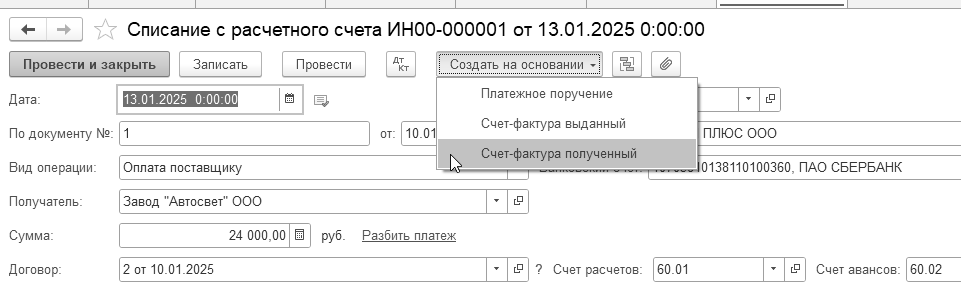

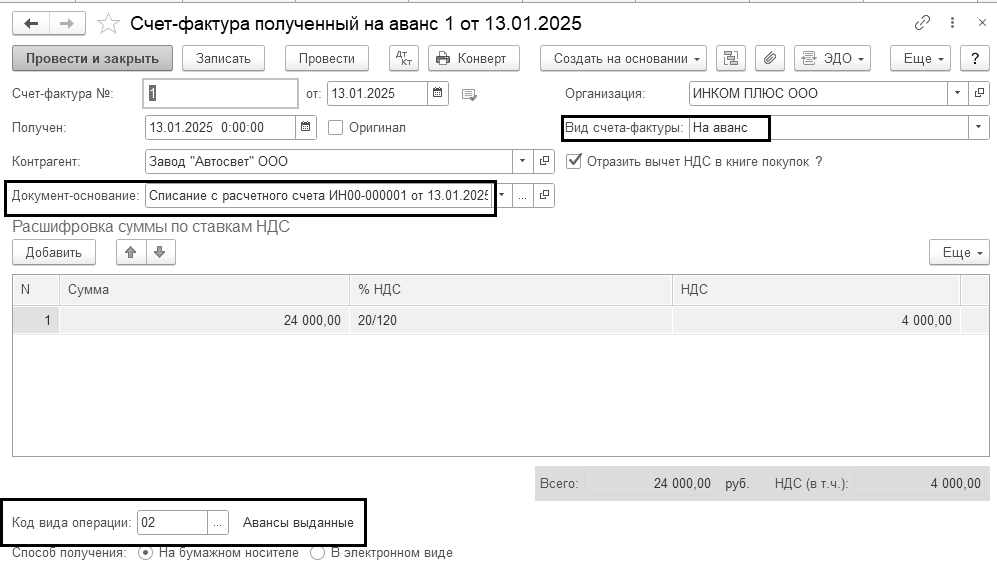

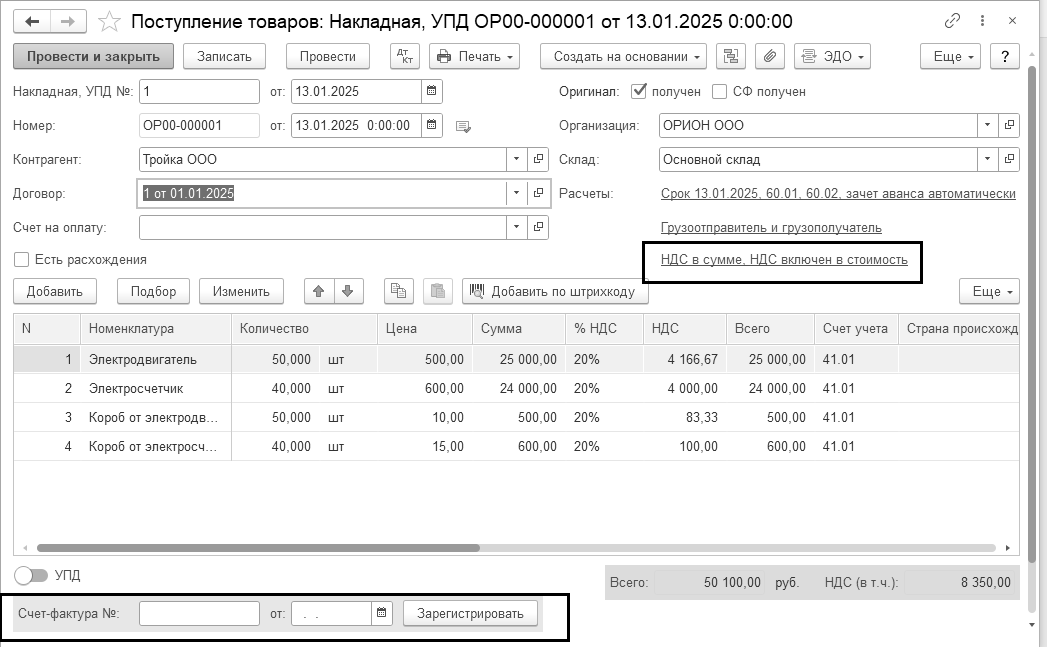

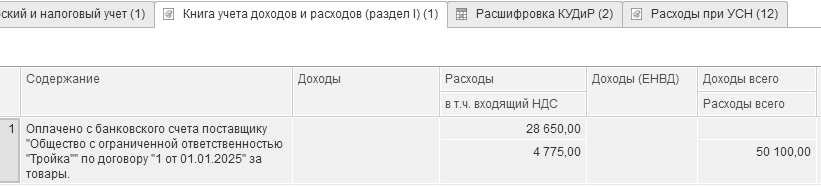

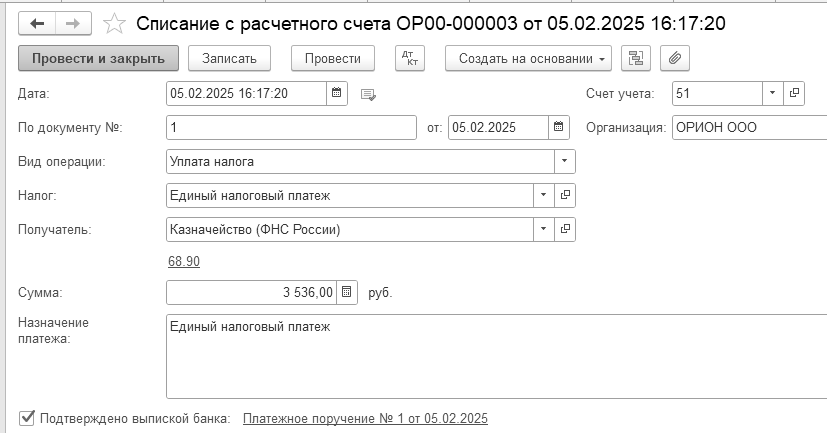

13.01.2025 года от завода "АВТОСВЕТ" поступил счет-фактура № 1 от 13.01.2025 года. Необходимо зарегистрировать данный документ на основании документа "Списание с расчетного счета" поставщику "АВТОСВЕТ" на сумму 24 000 руб., НДС 20% в т. ч. (рис. 19.1.11).

(меню "Панель разделов/Банк и касса/Панель навигации/Банк/Банковские выписки")

Откройте форму документа "Списание с расчетного счета" и на его основании создайте документ "Счет-фактура полученный". Флаг "Отразить вычет НДС в книге покупок" установлен.

Проведенный документ "Счет-фактура полученный" сформирует проводку по вычету НДС с выданного аванса Д 68.02 К 76.ВА на сумму 4 000 руб. В регистре "НДС покупки" отражается информация о том, что данная запись уже попала в отчет "Книга покупок".

Рис. 19.1.11. Форма окна документа "Счет-фактура полученный"

Подготовка к формированию отчета "Книга покупок"

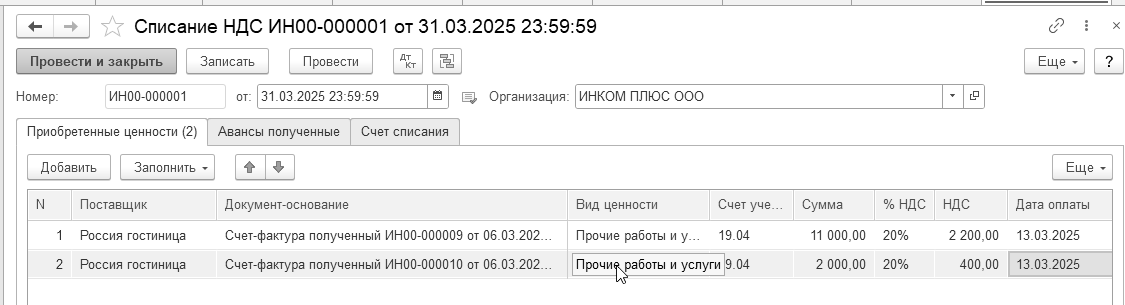

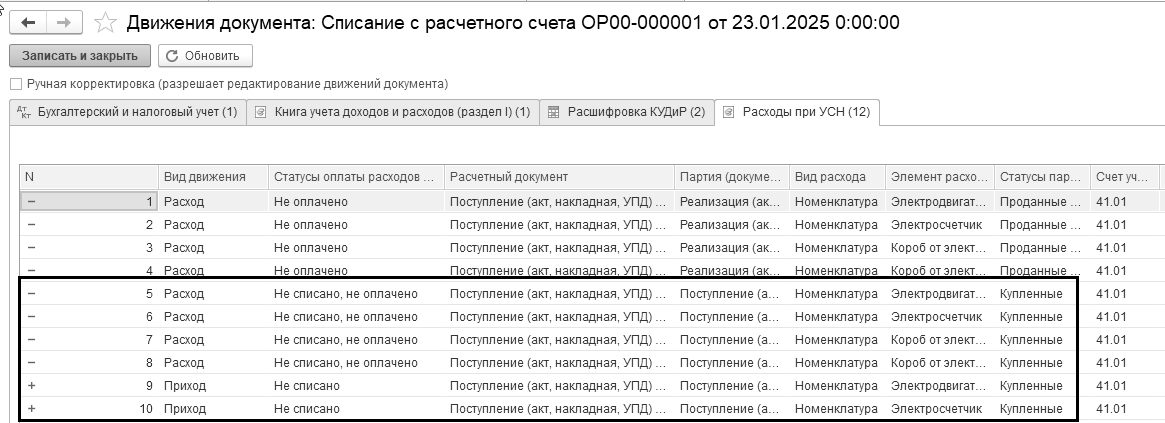

31.03.2025 года создайте документ "Списание НДС".

(меню "Панель разделов/Операции/Панель навигации/Закрытие периода/Регламентные операции НДС/Создать/Списание НДС")

НДС по расходам на увеселительные мероприятия не должен быть принят к зачету, поэтому данные суммы необходимо убрать из отчета "Книга покупок". Для этой цели следует создать две строки по авансовому отчету от 13.03.2025 года. В документ "Списание НДС" следует занести счета-фактуры № 16 и № 17 полученные 06.03.2025 от гостиницы "Россия" (посещение боулинга и проживание в гостинице чужих). Заполнение документа проверьте по рисункам 19.1.12 и 19.1.13.

Рис. 19.1.12. Фрагмент формы документа "Списание НДС",

закладка "Приобретенные ценности"

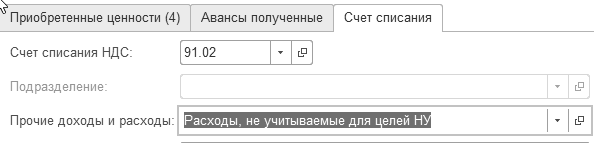

Рис. 19.1.13. Фрагмент формы документа "Списание НДС", закладка "Счет списания"

Проведенный документ сформирует проводки:

Д 91.02 К 19.04 на суммы: 2 200 + 400 по гостинице;

Д НЕ.03 на суммы те же суммы – не учитываемые суммы для целей налогообложения.

Учет НДС является одним из самых сложных участков учета. Для того чтобы облегчить работу пользователя по закрытию счетов НДС, в программу включен помощник по учету НДС - "Отчетность по НДС".

Для простых случаев можно воспользоваться автоматическим помощником составления отчетности для НДС, но есть ограничения по его использованию (рис. 19.2.1). Мы им пользоваться не будем!

Рис. 19.2.1. Фрагмент формы обработки "Отчетность по НДС"

Автоматический помощник составления отчетности по НДС доступен только при подготовке первичной декларации и не применяется в случае, если налогоплательщик:

ведет раздельный учет НДС;

осуществляет операции по импорту/экспорту товаров (в том числе с территории государств–членов ЕАЭС);

осуществляет деятельность в рамках договоров комиссии (агентских договоров);

исполняет обязанности налоговых агентов;

выполняет СМР для собственного потребления;

использует право на освобождение по ст. 145 НК РФ;

имеет обособленные подразделения.

Форма обработки "Отчетность по НДС" показывает, какие регламентные документы не проведены, и какие регламентные документы по НДС следует вновь переформировать. Помощник анализирует состояние регистров учета НДС и определяет состав регламентных операций. Все регламентные операции выполняются в том порядке, какой есть в обработке. Очень важно соблюдать очередность, т. к. результаты проведения одного документа влияют на заполнение другого. Продолжаем рассматривать другие регламентные документы по НДС.

Выполнив регламентные операции по НДС можно открывать отчеты "Книга покупок", "Книга продаж" и "Журнал учета счетов-фактур".

Обратиться к обработке (помощнику по НДС) можно при помощи меню "Панель разделов/Отчеты/Панель навигации/НДС/Отчетность по НДС".

Практикум № 19.2.1.

Сформируйте регламентные документы по НДС за I квартал 2025 года.

Цель – научиться пользоваться обработкой "Отчетность по НДС". После обработки на 01.04.2025 года должен остаться остаток в сумме 641 300 руб. на счете 76.АВ.

(меню "Панель разделов/Отчеты/Панель навигации/НДС/

Отчетность по НДС")

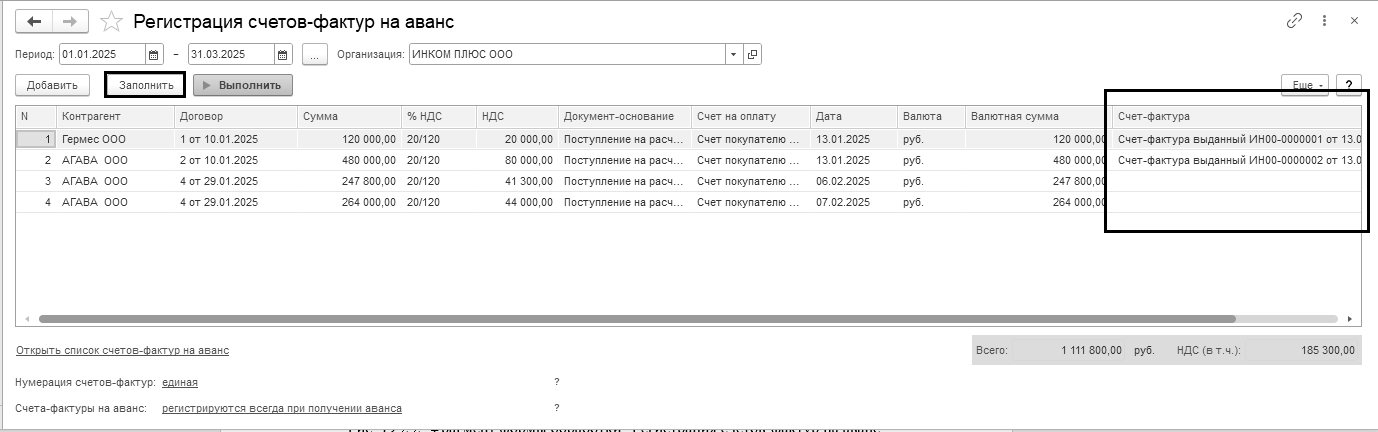

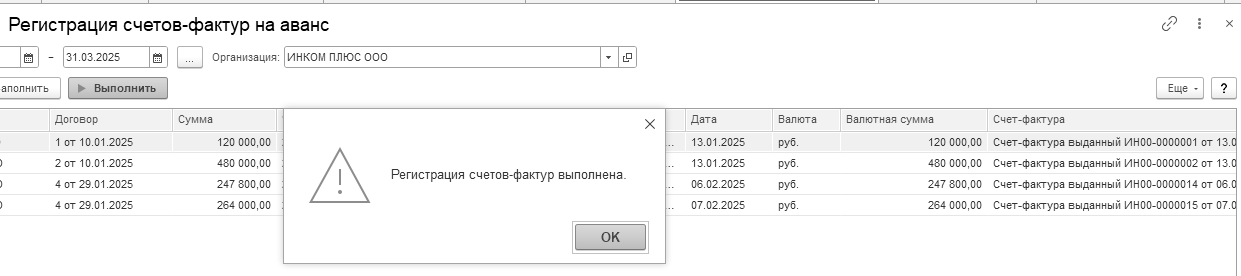

Проведите документы за январь - март и регламентные документы по НДС. Обратите внимание на тот момент, что счет-фактуру на аванс можно было сделать и другим способом. Т.е. по мере получения предоплаты, на основании документов "Поступление на расчетный счет" от ООО "АГАВА", датой 07.02.2025 года можно было создать документы "Счет-фактура выданный". Но мы воспользуемся обработкой. Эту обработку следует делать каждый день, но для экономии времени нам придется ее сделать сразу за квартал. Для выполнения обработки "Регистрация счетов-фактур на аванс" воспользуйтесь кнопкой "Заполнить". В табличной части обработки должно появиться четыре строки: одна по ООО "Гермес", три по ООО "АГАВА". Далее нажмите кнопку "Выполнить" вверху формы обработки (рис. 19.2.2).

Найти выписанные счета-фактуры можно при помощи меню "Панель разделов/Продажи/Панель навигации/Продажи/Счета-фактуры выданные". Каждый счет-фактура выданный сформировал проводку:

Д 76.АВ К 68.02 по каждому поступлению денег по договорам.

В регистре "НДС продажи" отражается информация о том, что данная запись уже попала в отчет "Книга продаж".

Хочется обратить внимание на тот факт, что, если поступление и оплата ТМЦ произошли в один день, и оплата в программе была оформлена раньше прихода ТМЦ, обработка "Регистрация счетов-фактур на аванс" данные операции не отрабатывает. Если есть необходимость формировать по таким операциям счета-фактуры на аванс, то делать это придется вручную, без обращения к обработке "Регистрация счетов-фактур на аванс".

Рис. 19.2.2. Фрагмент формы обработки "Регистрация счетов-фактур на аванс"

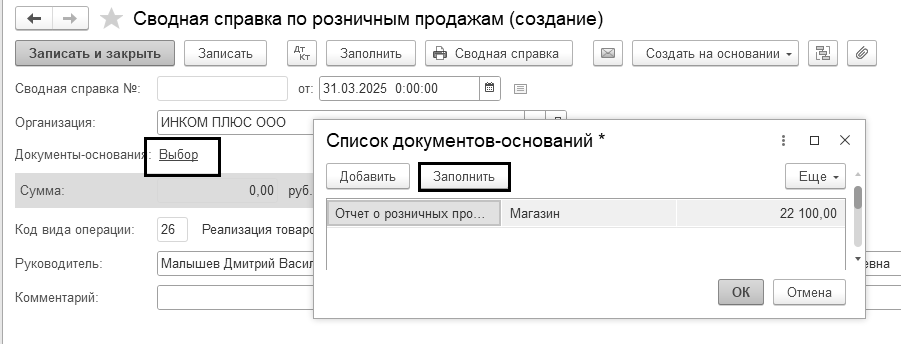

31.03.2025 года создайте регламентный документ "Формирование сводной справки по розничным продажам".

Регламентная операция "Формирование сводной справки по розничным продажам" выполняется для отражения в книге продаж суммарных (сводных) данных по операциям розничной продажи, совершенных в течение календарного месяца (квартала). Для заполнения сводной справки откройте ссылку "Выбор" и заполните список документов-оснований по кнопке "Добавить" или "Заполнить" (для автоматического заполнения). Документ проводок не делает (рис. 19.2.3).

Рис. 19.2.3. Фрагмент формы документа "Формирование сводной справки по розничным продажам"

31.03.2025 года создайте документ "Формирование записей книги продаж".

Нажмите кнопку "Выполнить" вверху формы обработки (рис. 19.2.4). Проведенный документ "Формирование записей книги продаж" сформирует проводки:

Д 76.ВА К 68.02 – восстановлен НДС с выданного аванса в сумме 4 000 руб.

В регистре "НДС продажи" отражается информация о том, что данная запись уже попала в отчет "Книга продаж".

Рис. 19.2.4. Фрагмент формы документа "Формирование записей книги продаж", закладка "Восстановление по авансам"

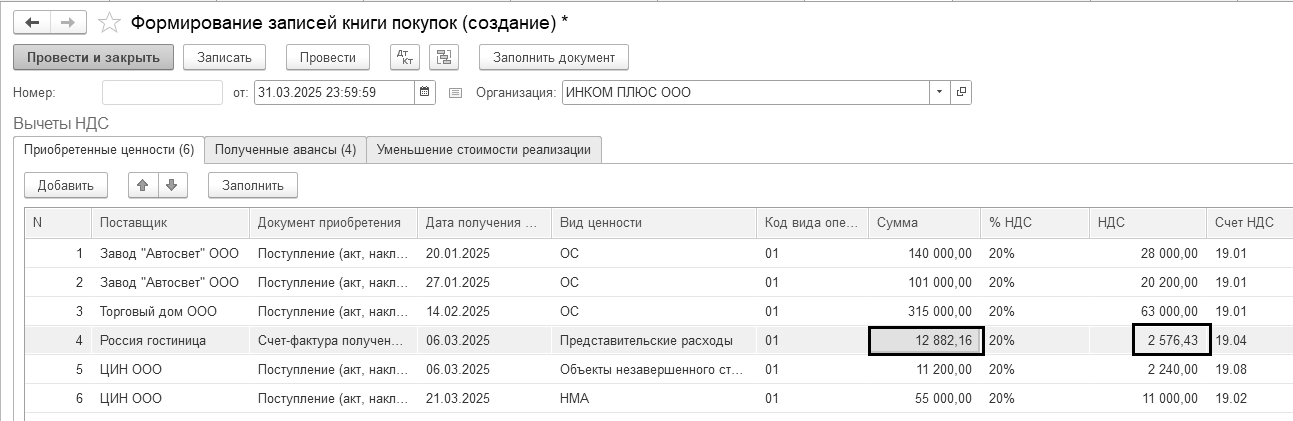

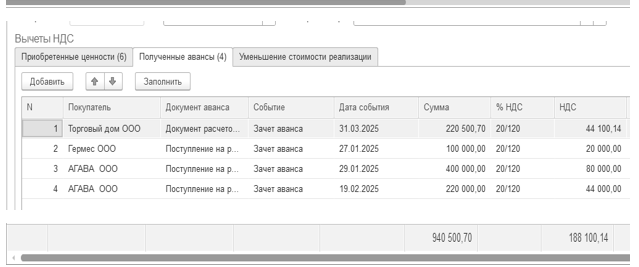

31.03.2025 года создайте документ "Формирование записей книги покупок" (рис. 19.2.5 и 19.2.6).

Заполните табличную часть документа при помощи одноименной кнопки в шапке формы. В табличную часть попали операции по видам ценности: "НМА", "ОС", "Объектам строительства". Но среди строк мы видим и строку по счету-фактуре по представительским расходам (14 800 + 2 960). Вспомните тему раздела "Авансовые отчеты". В счете-фактуре на организацию обеда был снят флаг "Отразить вычет НДС в книге покупок датой получения". При формировании документа "Формирование записей книги покупок" программа нашла все дебетовые остатки на счетах 19-х и автоматически предложила отразить весь НДС (2 960 руб.) к вычету. Но принять весь НДС по представительским расходам нельзя. Рассчитаем предельную сумму представительских расходов, которую можно принять в расходы. Для это нужно знать ФОТ за январь-март. Но мы март еще не закрывали. Не закрывайте регламентный документ по НДС, потом к нему вернемся. Закроем месяц март, нам нужно начислить зарплату за март, а досконально регламентные операции марта рассмотрим в следующем разделе.

При помощи помощника "Закрытие месяца" проведите все регламентные операции за март 2025 года.

(меню "Панель разделов/Операции/Панель навигации/Закрытие месяца/

Закрытие месяца")

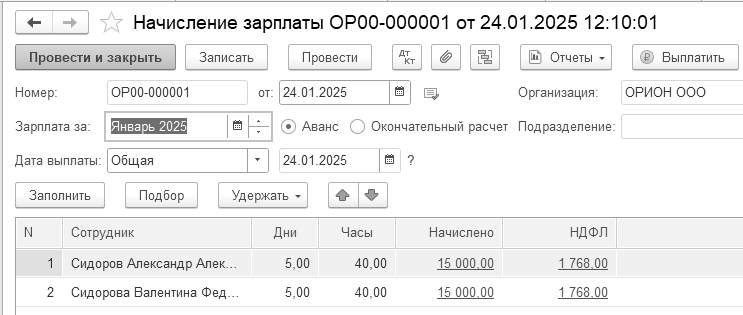

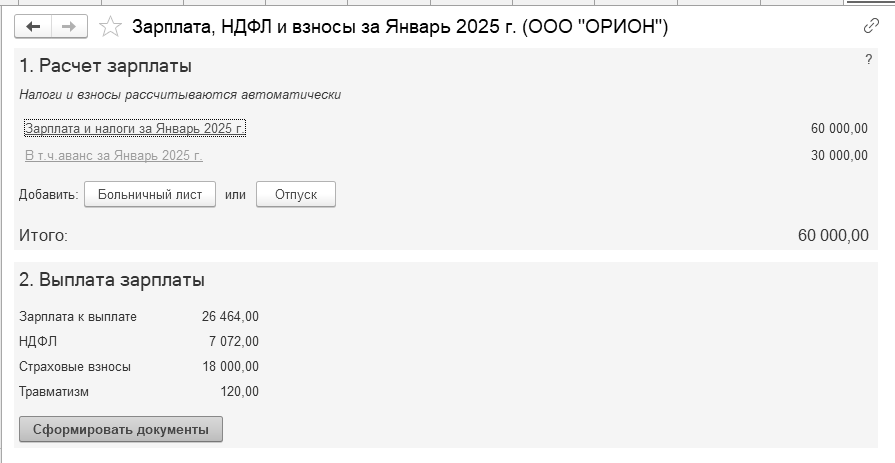

Если будет сформирован отчет из раздела зарплаты "Налоги и взносы (кратко)", можно увидеть нужную нам сумму – 322 054 руб.

Предельная сумма представительских расходов, которую можно принять в расходы составляет: 322 054 × 4% = 12 882,16 руб.

При этом сумма НДС, которую можно принять к вычету составляет:

12 882,16 × 20/100 = 2 576,43 руб.

В документе "Формирование записей книги покупок" вручную корректируем суммы и проводим документ.

Проведенный документ "Формирование записей книги покупок" сформирует проводки:

Д 68.02 К 19 – отражен вычет НДС в книге покупок

Д 68.02 К 76.АВ – отражен вычет НДС по предоплате в книге покупок

Все записи попадут в отчет "Книга покупок".

![]()

Рис. 19.2.5. Фрагменты формы документа "Формирование записей книги покупок", закладка "Приобретенные ценности"

Рис. 19.2.6. Фрагменты формы документа "Формирование записей книги покупок", закладка "Полученные авансы"

Сумма 315 116,57 руб. получилась так: 127 016,43 + 188 100,14 (это суммы НДС двух закладок).

НДС начисленный мы можем увидеть в отчете Книга продаж. НДС к вычету мы можем увидеть в отчете Книга покупок.

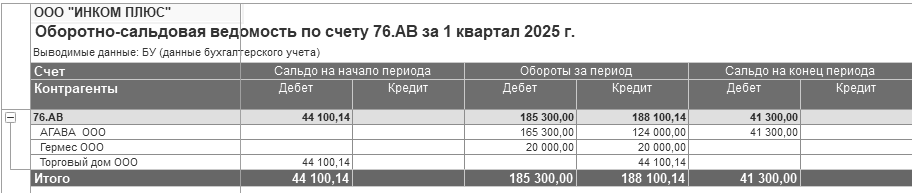

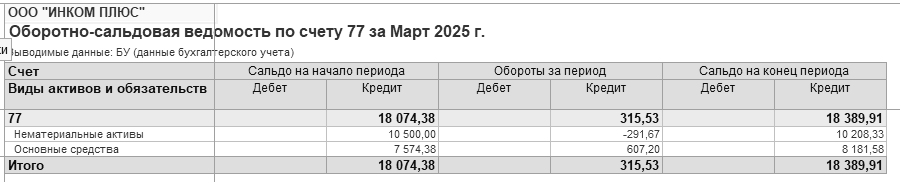

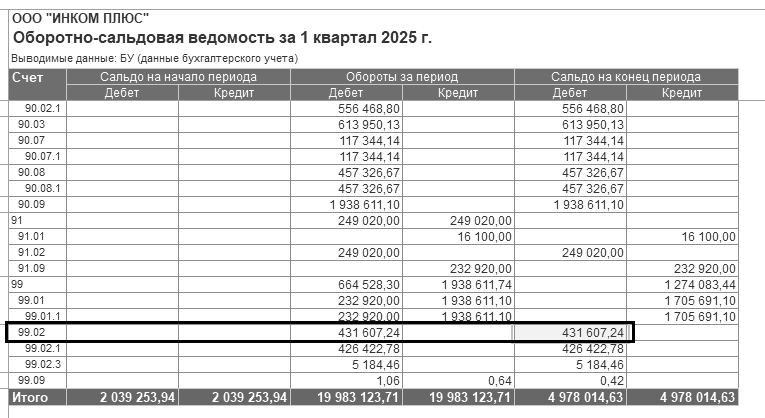

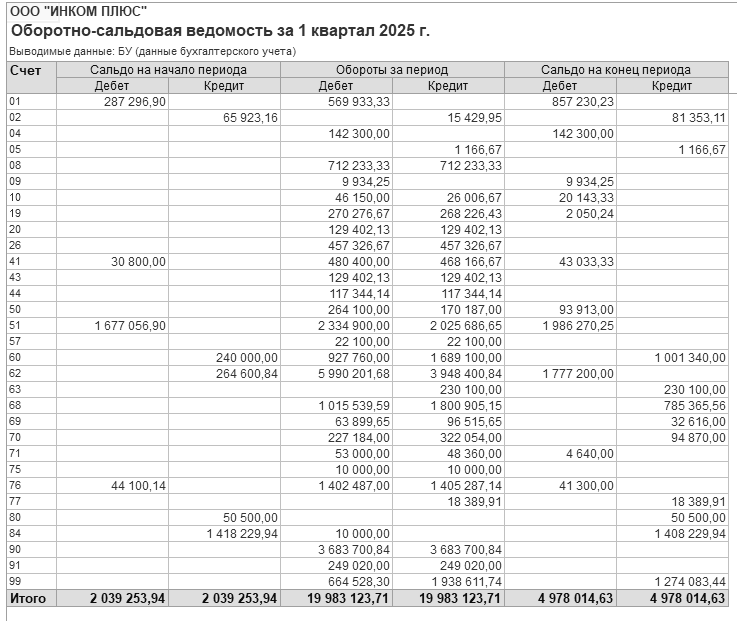

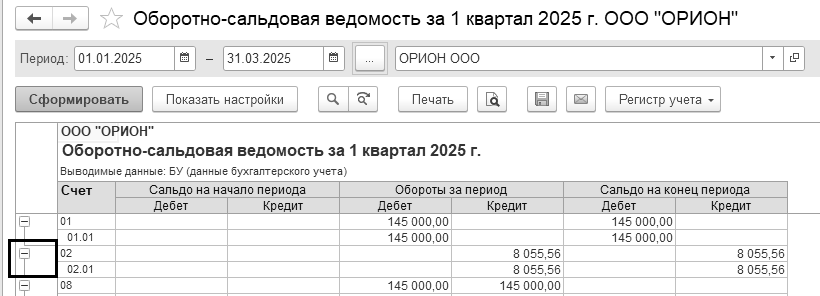

Проверьте закрытие счетов 19, 76.АВ и 76.ВА в отчете "Оборотно-сальдовая ведомость" за I квартал 2025 года.

(меню "Панель разделов/Отчеты/Панель навигации/Стандартные отчеты/

Оборотно-сальдовая ведомость")

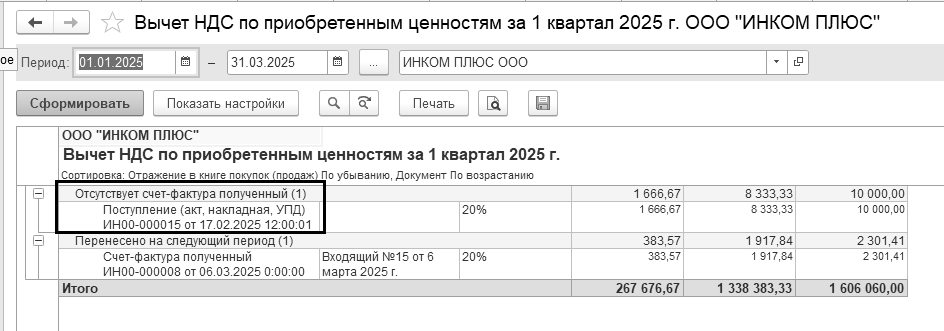

На панели настроек установите флаг – "По субсчетам". В ОСВ на 01.04.2025 по счету 19 остаток составляет сумму 2 050,24 руб., которая состоит из двух сумм: 1 666,67 руб. + 383,57 руб. Сумма 1 666,67 руб. - это результат того, что ООО "Торговый дом" по состоянию на 17.02.2025 года не предъявил счет-фактуру.

Сумма 383,57 руб. получилась, как остаток не принятого к вычету НДС по представительским расходам (обед). Если бы сумма ФОТ была за квартал выше, мы могли бы принять к вычету всю сумму НДС по счету-фактуре за обед 2 960 руб. Но так как НДС нормируется не более 4% от ФОТ, пришлось принять к вычету только сумму 2 576,43 руб. Разница между этими суммами и составляет 383,57 руб.

Остатка по счету 76.ВА на 01.04.2025 года быть не должно.

По счету 76.АВ будет остаток в сумме 41 300 руб. (задолженность перед ООО "АГАВА"). Декларацию по НДС пока не заполняем.

Оборотно-сальдовая ведомость по счету 76.АВ за 1 квартал 2025 года представлена на рисунке 19.2.7.

(меню "Панель разделов/Отчеты/Панель навигации/Стандартные отчеты/

Оборотно-сальдовая ведомость по счету")

Рис. 19.2.7. Форма отчета "Оборотно-сальдовая ведомость по счету" 76.АВ на 01.04.2025 года

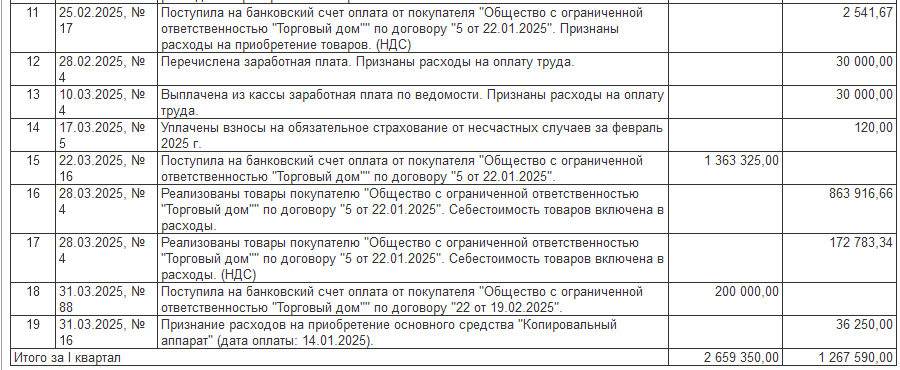

Перед заполнением декларации по НДС рекомендуется в программе сформировать отчет "Анализ состояния налогового учета по НДС", при помощи которого можно найти ошибки. Данный отчет предназначен для анализа вычетов и начислений, учитываемых при расчете налоговой базы по НДС. Отчет представлен в виде графической схемы, с возможностью расшифровки сумм. В отчете желтым цветом отражается исчисленный НДС, голубым цветом – НДС не исчисленный. Если в поле голубого цвета есть суммы, то их надо проанализировать, и по возможности исправить ошибки. Для расшифровки суммы следует по ней кликнуть дважды. В результате, появляется таблица, где показываются документы, отраженные в книге покупок (продаж) без ошибок, а также документы, не отраженные в этих отчетах.

Отчет "Анализ состояния налогового учета по НДС" также показывает счета-фактуры поставщиков, не зарегистрированные в информационной базе. Если в результате проверки НДС обнаружено, что по сумме не получен вычет, исправить ситуацию можно прямо из отчета, обратившись к счету-фактуре, и там установив флаг "Отразить вычет НДС в книге покупок". После данных действий отчет следует переформировать.

Обратиться к отчету можно при помощи меню "Панель разделов/Отчеты/Панель навигации/Анализ учета/Анализ учета по НДС" (рис. 19.2.8).

Для заполнения отчета необходимо указать период его формирования и нажать кнопку "Сформировать отчет".

Рис. 19.2.8. Обращение к форме отчета "Анализ состояния налогового учета по НДС"

Практикум № 19.2.2.

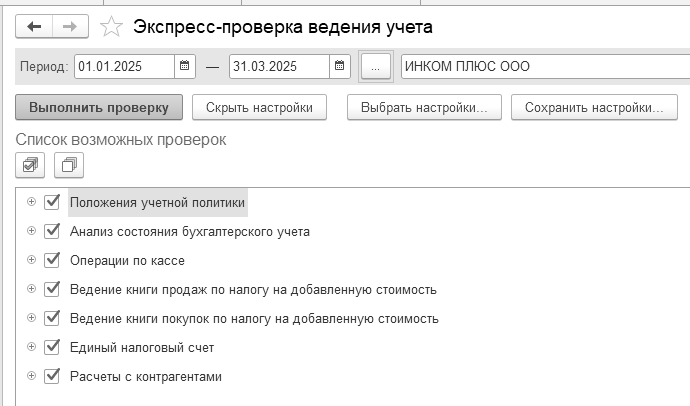

Сформируйте отчет "Анализ состояния налогового учета по НДС" за I квартал 2025 года. Цель – научиться пользоваться отчетом.

(меню "Панель разделов/Отчеты/Панель навигации/Анализ учета/

Анализ учета по НДС")

Сформируйте отчет. В форме отчета с левой стороны в разделе "Реализация" в поле голубого цвета должны быть нули.

В разделе "Приобретенные ценности" в поле голубого цвета должна стоять сумма

2 050,24 рубля. Эта сумма должна остаться, т.к. поставщиком "Торговый дом" не был предъявлен счет-фактура за фены, приобретенные 17.02.2025 года и части суммы НДС, не принятой к вычету по представительским расходам. Сумму можно расшифровать (рис. 19.2.9).

Рис. 19.2.9. Расшифровка формы отчета "Анализ состояния налогового учета по НДС"

В разделе "Авансы выданные" в поле голубого цвета должна стоять сумма 340 рублей. В разделе "Авансы выданные" показаны суммы по контрагенту завод "АВТОСВЕТ" за корректировку (рис. 19.2.10).

Рис. 19.2.10. Расшифровка формы отчета "Анализ состояния налогового учета по НДС"

В разделе "Зачет авансов, полученных" в поле голубого цвета должна стоять сумма 41 300 рублей. Эта сумма была проанализирована в методическом пособии ранее.

Итого:

Начислений зарегистрировано на сумму 806 810,13 руб. (подтверждается Книгой продаж)

Вычетов зарегистрировано на сумму 457 726.57 руб. (подтверждается Книгой покупок)

НДС к уплате зарегистрирован на сумму 349 083.56 руб. (разность двух сумм)

Для просмотра практических примеров по НДС можно воспользоваться информационной системой 1С:ИТС. Для этого выполните следующее:

Перейдите на сайт ИТС по адресу www.its.1c.ru.

Раздел Инструкции по учету в программах 1С.

Учет по налогу на добавленную стоимость.

В обработке "Закрытие месяца" можно выполнить все регламентные операции последовательно в автоматическом режиме, выполнить одну или несколько регламентных операций, пропустить (отключить) проведение отдельных операций (рис. 20.1).

Рис. 20.1. Фрагмент окна обработки "Закрытие месяца"

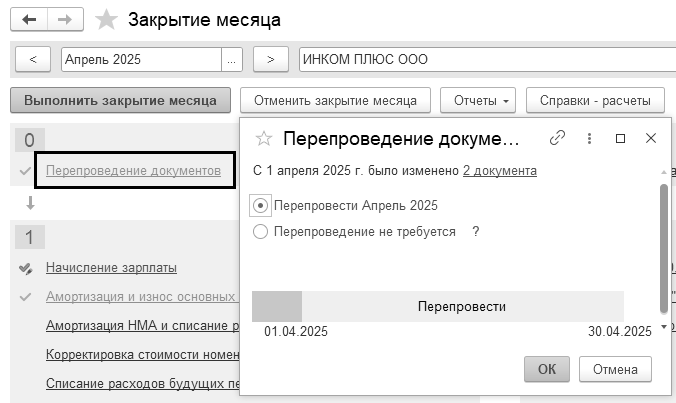

Если после выполнения обработки "Закрытие месяца" в этом месяце (или в предыдущих месяцах) проводились документы, то при закрытии следующего месяца на экран будет выведено сообщение с рекомендацией закрыть период, начиная с месяца, в котором были зафиксированы такие операции. Для правильного учета нужно, чтобы документы были проведены в хронологическом порядке. Прежде чем выполнять регламентные операции, программа выполняет проверку и, если находит, что документы проводили или изменяли не по порядку, предлагает их перепровести. Она показывает дату, с которой нужно провести заново.

Если пользователь уверен, что проведение документов прошлого периода не повлияло на учетную информацию и данные в информационной базе не изменились, то от перепроведения документов прошлых периодов можно отказаться и закрыть только текущий месяц, установив переключатель в соответствующее положение (рис. 20.2).

Рис. 20.2. Фрагмент окна обработки "Закрытие месяца"

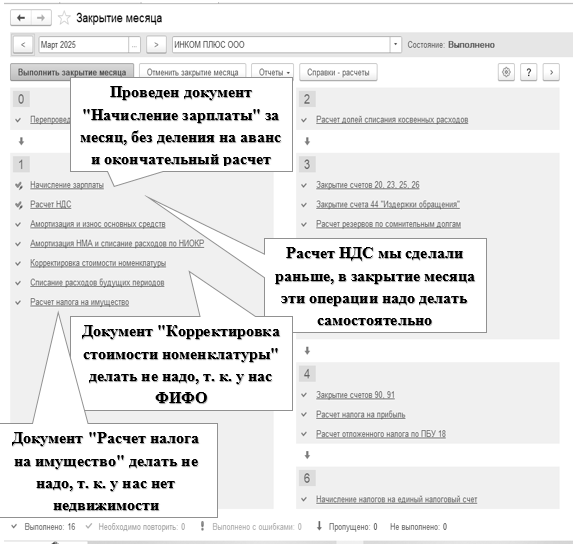

В разделе 16 "Расчет и корректировка себестоимости продукции" мы рассматривали большинство операций, завершающих месяц январь. В предыдущем разделе был закрыт март 2025 года – это 1 квартал (рис. 20.3).

Рис. 20.3. Фрагмент окна обработки "Закрытие месяца"

Про корректировку стоимости номенклатуры, расчет налога на имущество у нас был разговор при изучении темы раздела 1.6 "Учетная политика организаций, находящихся на общей системе налогообложения". По желанию, можно этот раздел еще раз просмотреть.

Бухгалтерские проводки по расчету налога на имущество программа создает, если есть сумма к уплате (у нас ее нет). Рассчитанные суммы налогов программа использует, когда заполняет налоговую декларацию и рассчитывает аванс по налогу на имущество. В программе налог на имущество учитывают на счете 68.08 по видам платежей в бюджет. Если недвижимое имущество используется для основной деятельности, то регламентная операция оформит такие проводки: Д 20 (25, 26, 44 и др.) К 68.08. Если недвижимое имущество используется в прочей деятельности, то регламентная операция оформит такие проводки: Д 91.02 К 68.08. После выполнения регламентной операции "Расчет налога на имущество" можно распечатать справки-расчеты.

Задолженность по налогу на имущество будет перенесена на счет 68.90 такой проводкой: Д 68.08 К 68.90 регламентной операцией "Начисление налогов на единый налоговый счет". Проводки по переносу задолженности по уплате налогов (авансовых платежей по налогам) на ЕНС формируются на дату срока уплаты этих налогов или авансовых платежей по ним в соответствии с нормами НК РФ.

Программа рассчитывает налог на имущество и авансовый платеж по налогу только в отношении основных средств, для которых указаны кадастровая стоимость и налоговая ставка для субъекта РФ. Налоговая ставка должна быть записана в регистре сведений "Ставки налога на имущество" (Панель разделов/Главное/Панель навигации/Настройки/Налоги и отчеты/ ссылка "Налог на имущество"/Общая ставка). По гиперссылке "Объекты с особым порядком налогообложения" указывается налоговая база, код вида имущества, налоговая льгота.

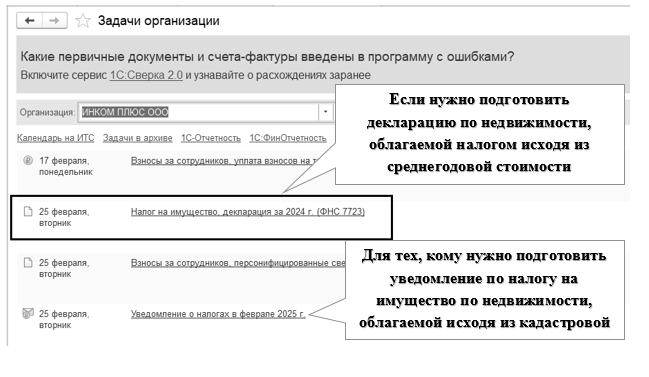

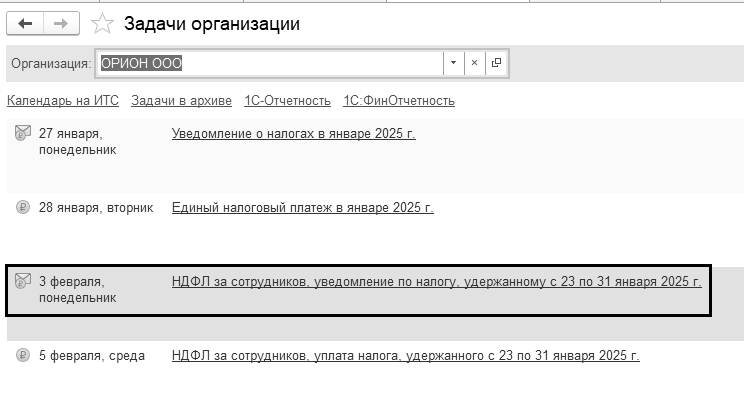

Можно использовать "Задачи организации", чтобы подготовить отчетность по налогу на имущество. Налоговая декларация по налогу на имущество сдается в налоговый орган не позднее 25 февраля года, следующего за истекшим налоговым периодом (рис. 20.4).

Рис. 20.4. Фрагмент окна "Задачи организации"

Программа позволяет заполнить декларацию по налогу на имущество за 2024 год автоматически в редакции Приказа ФНС от 27.09.2024 № БВ-7-21/805@, действующей с 29.12.2024. Организациям-крупнейшим налогоплательщикам на титульном листе теперь требуется указывать код ИФНС по месту нахождения имущества, облагаемого налогом.

Если бы в организации были бы транспортные средства, то программа выполнила бы регламентную операцию "Расчет транспортного налога", рассчитала бы налог в соответствии с данными справочника "Основные средства" и регистра сведений "Регистрация транспортных средств". Аналогично, по земельному налогу.

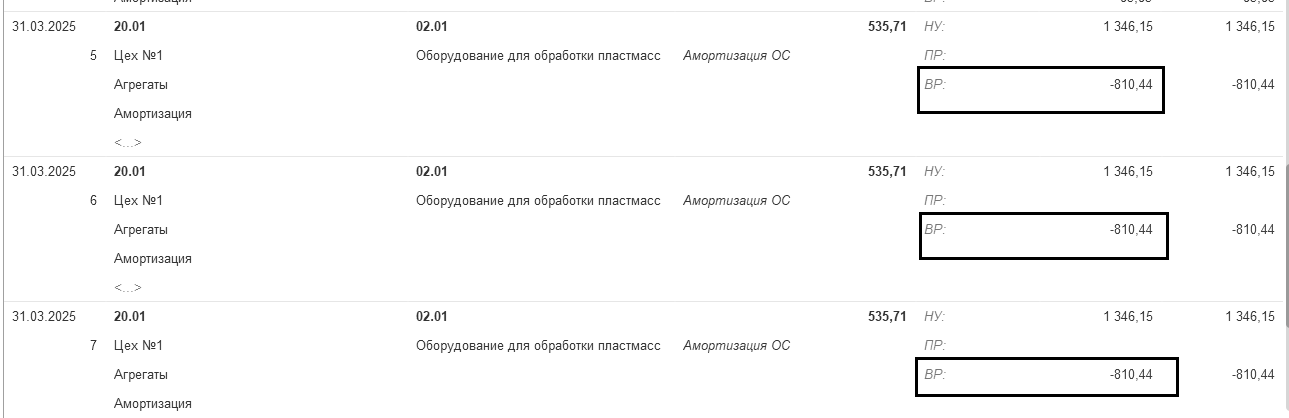

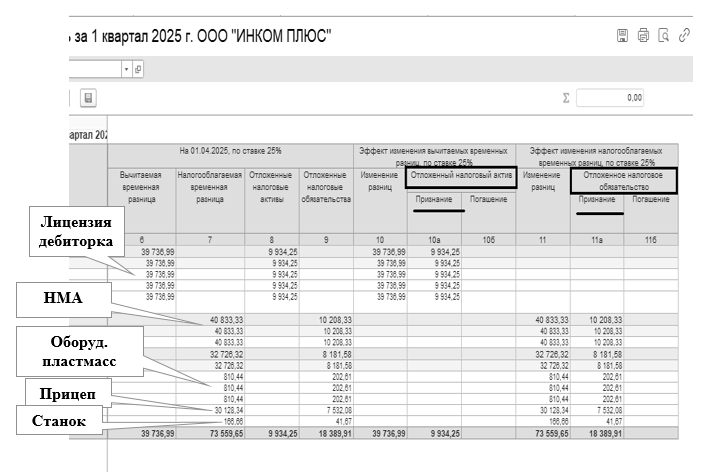

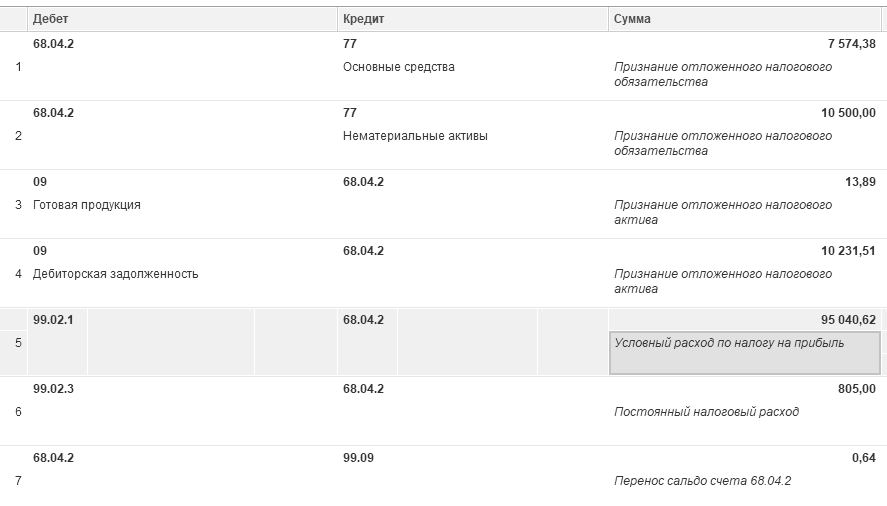

Если открыть документ "Регламентная операция" с видом "Амортизация и износ основных средств" за март (рис. 20.5) и просмотреть бухгалтерские и налоговые записи по начислению амортизации по основному средству "Оборудование для обработки пластмасс", то различие между учетами составит – 810,44 руб. (535,71 – 1 346,15). Это связано с тем, что по основному средству "Оборудование для обработки пластмасс" в бухгалтерском учете срок полезного использования составил 84 мес., а в налоговом учете – 78 мес. Поэтому, в налоговом учете это основное средство должно амортизироваться быстрее, чем в бухгалтерском учете. Это приводит к появлению временной разницы.

Рис. 20.5. Фрагмент движения документа "Регламентная операция"

с видом операции "Амортизация и износ основных средств" за март,

Бухгалтерский и налоговый учет

Практикум № 20.1.

Воспользуйтесь помощником "Закрытие месяца" и последовательно закройте все необходимые программе операции за апрель 2025 года.

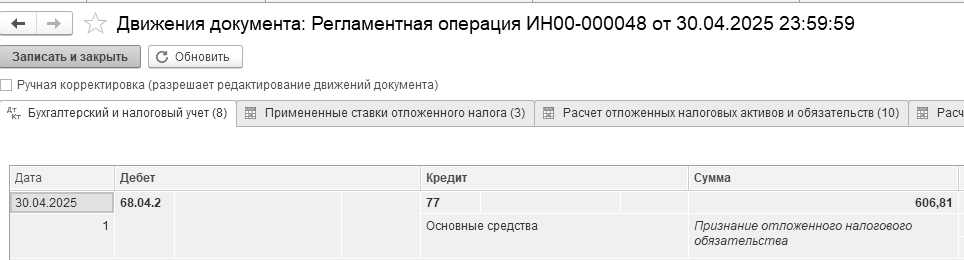

Открыть документ "Регламентная операция" с видом "Амортизация и износ основных средств" за апрель 2025 года, просмотреть бухгалтерские и налоговые записи по начислению амортизации по основному средству "Станок деревообрабатывающий", - различие составит 81 руб. 75 (1 201,03 – 1 282,78). Это временная разница. По бухгалтерскому учету будет начислена амортизация в сумме 1 201 руб. 03 коп, в налоговом учете – 1 282 руб. 78 коп. Это связано с тем, что основное средство "Станок деревообрабатывающий" было модернизировано в марте. В результате разных правил начисления амортизации в бухгалтерском и налоговом учете появилось расхождение (рис. 20.6).

Рис. 20.6. Фрагмент движения документа "Регламентная операция" с видом операции "Амортизация и износ основных средств" за апрель,

Бухгалтерский и налоговый учет

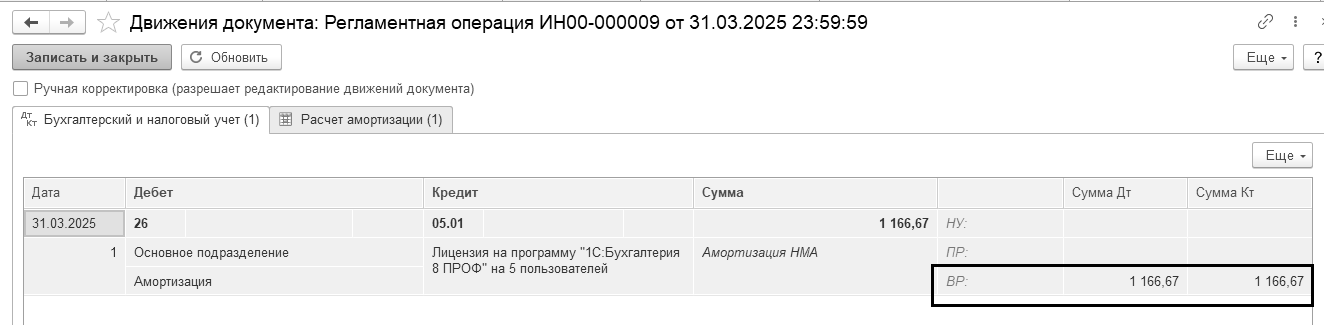

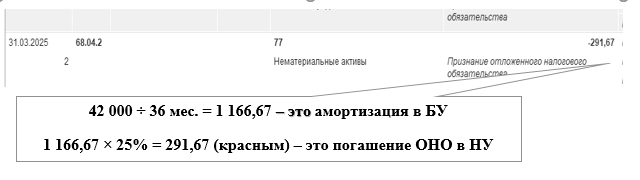

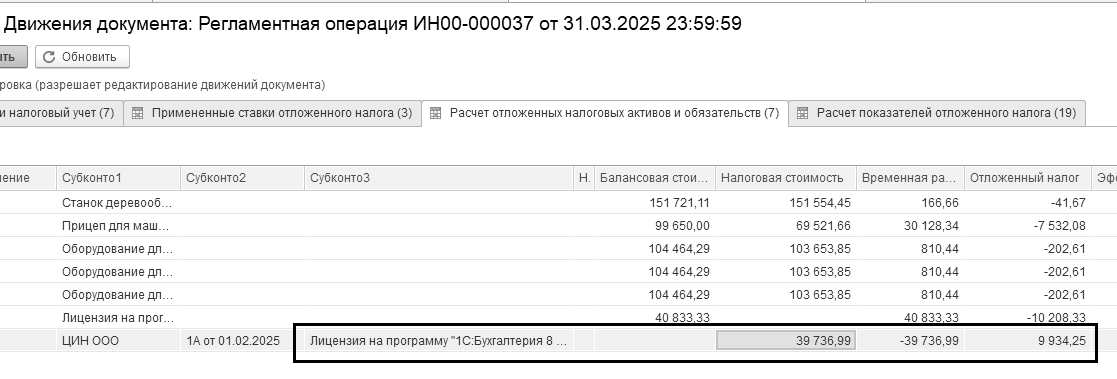

Амортизация по НМА "Лицензия на программу 1С:Бухгалтерия 8" тоже приводит к разницам между бухгалтерским и налоговым учетом. Для налогового учета это не амортизируемое имущество, т.к. его стоимость ниже 100 000 руб. Временная разница составила 1 166 ,67 руб. (рис. 20.7). Эта сумма получилась в бухгалтерском учете так:

1 166,67 = 42 000 ÷ 36 месяцев

Рис. 20.7. Фрагменты движения документа "Регламентная операция" с видом операции "Амортизация НМА" за март, Бухгалтерский и налоговый учет

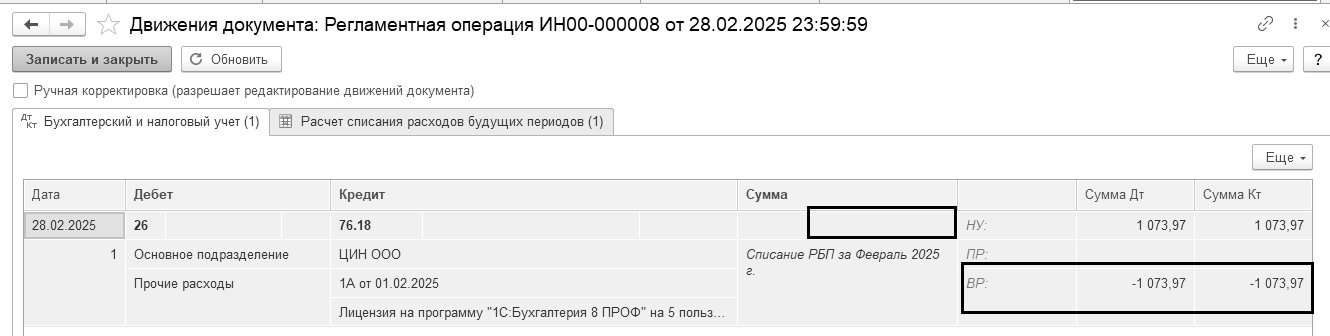

В НУ это расходы будущих периодов в месяце возникновения. Поэтому, списание расходов будущих периодов в налоговом учете за февраль привели к временным разницам (рис. 20.08).

Рис. 20.8. Фрагменты движения документа "Регламентная операция" с видом операции "Списание расходов будущих периодов" за февраль,

Бухгалтерский и налоговый учет

Сумму расходов будущих периодов, которая входит в расходы текущего периода, программа может рассчитать одним из двух способов:

По календарным дням – пропорционально количеству календарных дней;

По месяцам – пропорционально количеству месяцев.

Рассчитывается сумма для данных бухгалтерского учета, налогового учета, постоянных и временных разниц в оценке расходов будущих периодов.

Для способа признания расходов "По календарным дням" сумму расходов будущих периодов программа рассчитывает так:

общую сумму признанных расходов будущих периодов делит на количество календарных дней периода списания,

полученную величину умножает на количество дней текущего месяца.

(42 000 ÷ 1 095 дн.) × 28 дн. = 1 073,97 руб.

При проведении регламентной операции "Распределение долей списания косвенных расходов" программа определяет суммы, на которые можно уменьшить налогооблагаемую базу по прибыли, и финансовые результаты бухгалтерского учета по следующим нормируемым расходам:

расходы на рекламу – не более 1% от выручки;

расходы по договорам долгосрочного страхования жизни работников – не более 12% от ФОТ;

расходы на добровольное личное страхование – не более 6% от ФОТ;

добровольное личное страхование на случай смерти или утраты работоспособности – не более 15 000 рублей на каждого застрахованного работника;

представительские расходы – не более 4% от ФОТ;

расходы на возмещение затрат работников по уплате процентов по займам – не более 3% от ФОТ;

транспортные расходы принимаются в налоговом учете пропорционально реализованным товарам.

Соответствующий вид расхода должен быть указан в статье затрат, по которой расходы отражены на затратных счетах. Расходы программа распределяет пропорционально полученным доходам. При этом она берет те расходы, у которых в статье затрат для признака "Статья для учета затрат организации" стоит значение "По разным видам деятельности".

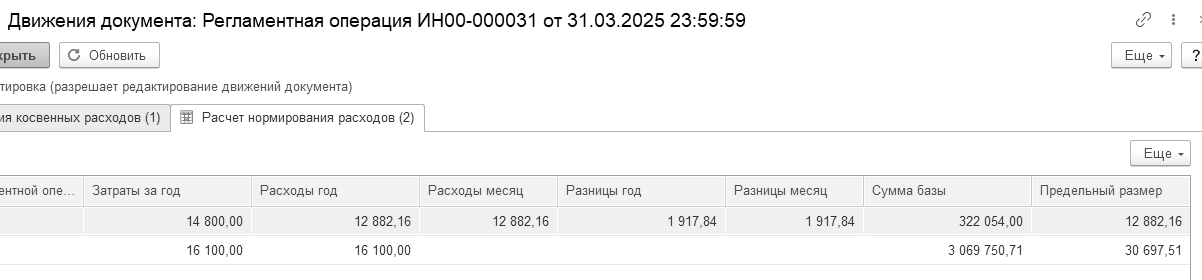

Результаты операции программа записывает в виде коэффициентов или долей в регистре сведений "Доли списания косвенных расходов подразделений". Она использует их при проведении регламентных операций "Закрытие счетов 20, 23, 25, 26" и "Закрытие счета 44", для создания проводок, которые списывают косвенные и транспортные расходы, а также при расчете налога на прибыль. Посмотрите регламентную операцию за март, мы рассматривали нормируемые расходы: рекламу и представительские (рис. 20.9).

Рис. 20.9. Фрагменты движения документа "Регламентная операция" с видом операции "Распределение долей списания косвенных расходов" за март

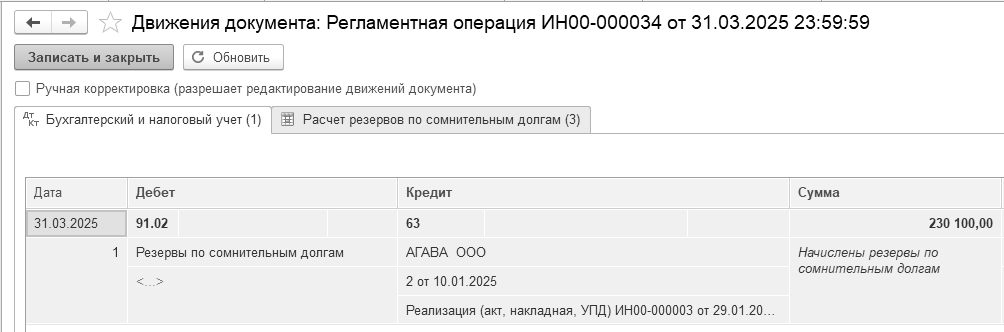

Рассмотрим регламентную операцию "Расчет резервов по сомнительным долгам". Сомнительную задолженность программа определяет по остаткам на дебете счетов 62 "Расчеты с покупателями и заказчиками" и 76.06 "Расчеты с прочими покупателями и заказчиками", где по договорам в рублях превышен срок оплаты. Посмотрев проводки данного документа, мы видим, что начислен резерв по договору № 2 от 10.01.2025 года по ООО "АГАВА" в сумме 230 100 руб. - просрочен платеж на 62 дня (рис. 20.10).

Сумма 230 100 руб. получилась так. Покупатель нам не заплатил остаток в сумме 708 000 руб., но и мы ему должны по договору № 4 от 29.01 сумму 247 800 руб. (встречная задолженность). Просрочен платеж на 62 дня, значит резерв надо считать 50% от суммы задолженности: 708 000 – 247 800 = 460 200 руб.

460 200 ÷ 2 = 230 100 руб.

Рис. 20.10. Фрагменты движения документа "Регламентная операция" с видом операции "Расчет резервов по сомнительным долгам" за март

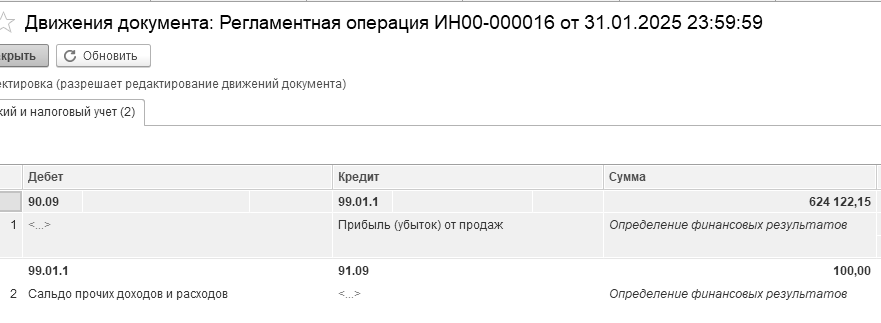

Когда программа выполняет регламентную операцию по определению финансовых результатов, она формирует финансовые результаты для бухгалтерского учета. При закрытии любого месяца года, кроме декабря, она закрывает счета 90 "Продажи" и 91 "Прочие доходы и расходы" на счет 99 "Прибыли и убытки" через субсчета 90.09 "Прибыль/убыток от продаж" и 91.09 "Сальдо прочих доходов и расходов". В результате на этих счетах сальдо не остается, но каждый субсчет может иметь дебетовое или кредитовое сальдо. Финансовые результаты программа определяет, когда выполняет регламентную операцию "Закрытие счета 90, 91". Мы данную операцию рассматривали в разделе 16.

ПБУ 18/02 "Учет расчетов по налогу на прибыль" утверждено приказом Минфина РФ от 19 ноября 2002 г. N 114н (с учетом изменений). Это ПБУ нужно для того, чтобы рассчитать чистую прибыль, а это зависит от суммы текущего налога на прибыль и отложенного налога.

ПБУ 18/02 должны применять все фирмы, являющихся плательщиками налога на прибыль, за исключением банков, страховых и бюджетных организаций. Положение может не применяться организациями, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

ПБУ 18/02 устанавливает правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль организаций, признаваемых в установленном законодательством Российской Федерации порядке налогоплательщиками налога на прибыль (кроме кредитных организаций и организаций государственного сектора), а также определяет взаимосвязь показателя, отражающего прибыль (убыток), исчисленного в порядке, установленном нормативными правовыми актами по бухгалтерскому учету Российской Федерации), и налоговой базы по налогу на прибыль за отчетный период, рассчитанной в порядке, установленном законодательством Российской Федерации о налогах и сборах.

ПБУ 18/02 дополняется приложением, содержащим пример расчета показателей, связанных с налогом.

Чистая прибыль может считаться двумя вариантами: балансовым способом и способом отсрочки (затратным). На ресурсе 1С:ИТС методисты фирмы 1С приводят основные принципы и алгоритмы расчетов по ПБУ 18/02, применяемые в "1С:Бухгалтерии 8" при использовании балансового метода:

отложенный налог на отчетную дату рассчитывается как произведение сальдо временных разниц по виду актива (обязательства) и текущей ставки налога на прибыль;

при наличии обособленных подразделений, применяющих разные ставки налога, рассчитывается взвешенная ставка исходя из показателей, определенных НК РФ;

проводки формируются исходя из сравнения отложенного налога, рассчитанного на отчетную дату, и отложенного налога, рассчитанного на начало года. Временные разницы, отраженные и погашенные в отчетном периоде, не приводят к изменению величины отложенного налога, поэтому в этом случае проводки по счетам 09 и 77 не формируются;

на признание отложенного налога влияют временные разницы, учтенные на всех счетах активов и обязательств. Доходы и расходы, отраженные на счетах 90 "Продажи", 91 "Прочие доходы и расходы" и 99 "Прибыли и убытки", для целей формирования бухгалтерской и налогооблагаемой прибыли учитываются в одном периоде, поэтому обобщенные на этих счетах временные разницы не должны приводить к признанию или погашению ОНА и ОНО;

ПНР (ПНД) рассчитывается как произведение оборота постоянных разниц по счету налогооблагаемой прибыли (99.01.1 "Прибыли и убытки по деятельности с основной системой налогообложения") и текущей ставки налога. Аналитический учет постоянного налогового расхода (дохода) по видам активов и обязательств не требуется и не поддерживается.

Основные принципы и алгоритмы расчетов по ПБУ 18/02, применяемые в "1С:Бухгалтерии 8" при использовании затратного метода:

в составе обработки "Закрытие месяца" выполняется одна регламентная операция "Расчет налога на прибыль", которая выполняет две функции - начисление налога по данным налогового учета и расчеты по ПБУ 18/02 по данным бухгалтерского учета;

алгоритм расчетов ПНР, ПНД, ОНО и ОНА достаточно сложный, поскольку указанные показатели рассчитываются по каждой операции выявленного дохода или расхода;

отложенный налог на отчетную дату рассчитывается исходя из сравнения сальдо временных разниц и их оборотов за последний месяц отчетного периода. Изменение временных разниц может приводить к проводкам по счетам 09 и 77, даже если величина отложенного налога фактически не изменилась;

ПНР и ПНД определяются детально, по каждой постоянной разнице в соответствии с правилами группировки временных разниц;

Справка-расчет налоговых активов и обязательств формируется в достаточно сложной для восприятия форме.

Затратный метод имеет ограничения: его не могут применять организации с обособленными подразделениями, применяющие различные ставки налога. В таких организациях может использоваться средняя ставка, но алгоритм затратного метода не учитывает изменение этой средней ставки в течение периода.

В остальном затратный метод вполне можно применять для расчетов по налогу на прибыль, если результаты таких расчетов будут совпадать с результатами, полученными при применении балансового метода (источник: https://buh.ru/articles/documents/100605/).

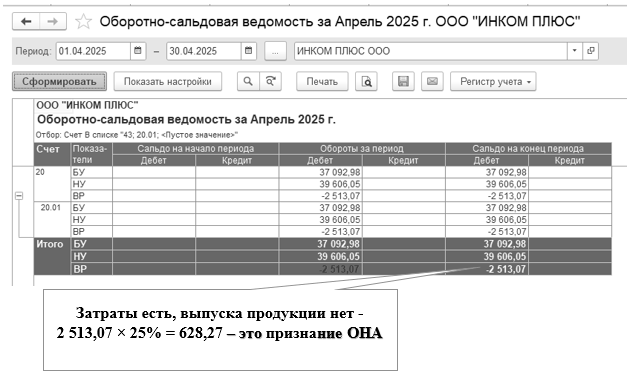

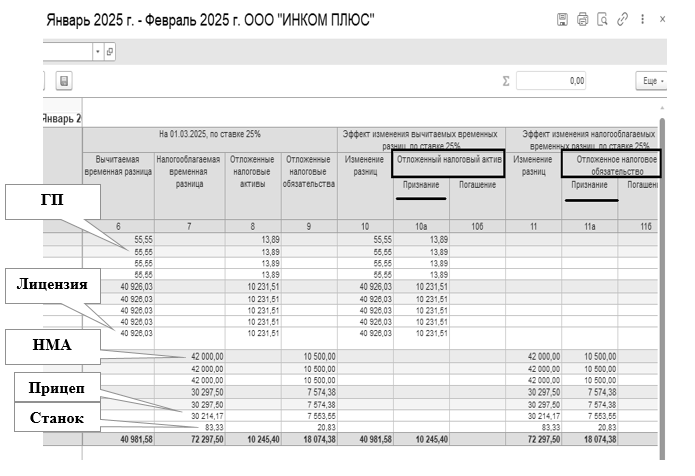

Перечислим расхождения между бухгалтерским и налоговым учетом за 1 квартал 2025 года по ООО "ИНКОМ ПЛЮС". Составим таблицу со всеми расхождениями, которые случились за этот период (табл. 20.1).

Таблица 20.1. Таблица расхождений между БУ и НУ

|

Дата |

Документ |

Операция (руб.) |

Содержание (руб.) |

Задание |

|

27.01 |

Принятие к учету ОС |

Станок деревообр. Ликвидационная стоимость 10 000 руб. |

Амортизация с февраля (ВР за февраль и март по 83,33=166,66) Станок работал в цеху, выпускал готовую продукцию, стоимость амортизации привела к ВР 55,55 руб. |

Упражнение 9.1.1 |

|

29.01 |

Принятие к учету ОС |

Прицеп 101 000 Ликвидационная стоимость 20 000 руб. |

Амортизационная премия (30 300 руб.); Амортизация с февраля (за февраль и март ВР по 85,83 = 171,66) |

Практикум 9.2.1 |

|

01.02 |

Принятие к учету НМА |

НМА (Лицензия на программу 1С) |

Разные способы отражения расходов (ВР): 42 000 руб., а в НУ – расходы будущих периодов по календарным дням |

Упражнение 10.1 |

|

17.02 |

Принятие к учету ОС |

Оборудование для обработки пластмассы 105 000 Х 3 шт. |

Разные сроки полезного использования: БУ – 84 мес. НУ – 78 мес. Амортизация с марта ВР (810,44×3=2 431,32) |

Практикум 9.7.1 |

|

24.02 |

Безвозмездная передача |

Реклама |

ПР - 3 220 руб. |

Упражнение 18.1 |

|

06.03 |

Модернизация ОС |

Модернизация станка 11 200 руб. |

Амортизация с апреля ВР |

Упражнение 9.6.1 |

|

13.03 |

Авансовый отчет |

Представительские расходы Малышева Д.В. |

Боулинг – 11 000; Проживание других – 2 000. Всего: ПР 13 000 |

Упражнение 6.2.1 |

|

31.03 |

Списание НДС |

Расходы, не учитываемые в НУ |

Списан счет 19.04 – ПР 2 600 руб. |

Упражнение 19.1.1 |

Обработкой "Закрытие месяца" по операции "Расчет налога на прибыль" производится анализ данных налогового учета по виду учета ПР. Документом "Регламентная операция" по операции "Расчет налога на прибыль" производится выявление постоянных разниц между налоговым и бухгалтерским учетом, их квалификация на активы и обязательства.

Определение постоянных разниц дано в п. 4. раздела II ПБУ 18/02: "под постоянными разницами понимаются:

доходы и расходы, формирующие бухгалтерскую прибыль (убыток) отчетного периода, но не учитываемые при определении налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов;

учитываемые при определении налоговой базы по налогу на прибыль отчетного периода, но не признаваемые для целей бухгалтерского учета доходами и расходами как отчетного, так и последующих отчетных периодов".

Иными словами, это те суммы, которые отражаются в бухгалтерском учете, но не учитываются в налоговом учете. Причем, эти разницы в налоговом учете не будут отражаться ни в текущем отчетном периоде, ни в каком из последующих периодов. На что стоит обратить внимание в данном определении? К постоянным разницам ПБУ 18/02 относит, как расходы, так и доходы, которые не учитываются в налоговом учете.

Постоянные разницы могут быть положительными и отрицательными. Положительные - увеличивают бухгалтерскую прибыль до налоговой. Отрицательные - наоборот, уменьшают. В соответствии с п. 4 ПБУ 18/02 постоянные разницы возникают в результате:

превышения фактических расходов, учитываемых при формировании бухгалтерской прибыли (убытка), над расходами, принимаемыми для целей налогообложения, по которым предусмотрены ограничения (расходы на рекламу (п. 4 ст. 264 НК РФ), проценты по займам (п. 1 ст.269 НК РФ), расходы по добровольному страхованию (п. 16 ст. 255 НК РФ) и т.д.);

непризнания для целей налогообложения расходов, связанных с передачей на безвозмездной основе имущества (товаров, работ, услуг), в сумме стоимости имущества (товаров, работ, услуг) и расходов, связанных с этой передачей;

образования убытка, перенесенного на будущее, который по истечении определенного времени, согласно законодательству Российской Федерации о налогах и сборах, уже не может быть принят в целях налогообложения как в отчетном, так и в последующих отчетных периодах;

прочих аналогичных различий.

Под постоянным налоговым расходом (доходом) понимается сумма налога, которая приводит к увеличению (уменьшению) налоговых платежей по налогу на прибыль в отчетном периоде.

Постоянный налоговый расход (доход) признается организацией в том отчетном периоде, в котором возникает постоянная разница.

Постоянный налоговый расход (доход) равняется величине, определяемой как произведение постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату.

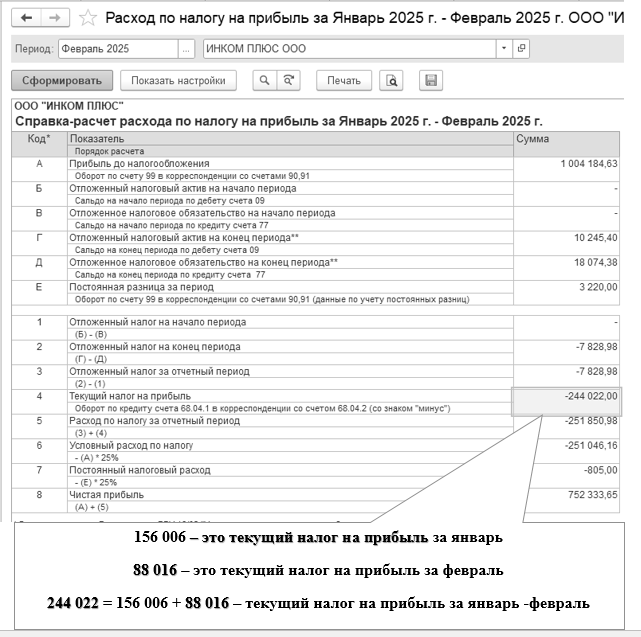

В бухгалтерском учете февраля на сумму 805 руб. произошло признание ПНР. Рассмотрим возникновение ПНР по ООО "ИНКОМ ПЛЮС" в феврале 2025 года (табл. 20.1.1).

Таблица 20.1.1. Таблица возникновения ПНР в феврале

|

Дата |

Документ |

Содержание (руб.) |

Расхождения |

Потенциальная разница |

|

24.02 |

Безвозмездная передача |

НДС по расходам по передаче товаров (работ, услуг) безвозмездно и для собственных нужд |

16 100 + 3 220 руб. |

(ПР) 3 220 |

|

28.02 |

Закрытие месяца |

Расчет налога на прибыль |

Признание ПНР (3 220 × 25%) |

(ПНР) 805 |

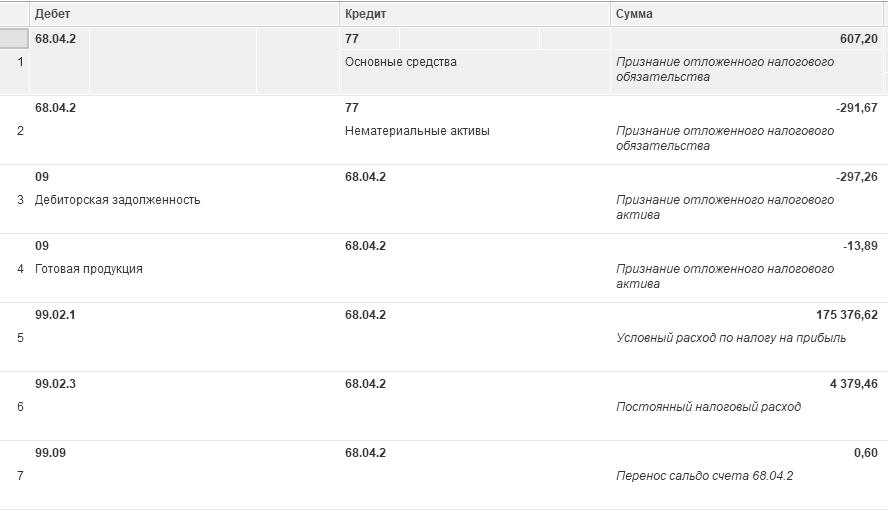

На рисунке 20.1.1 и 20.1.2 представлены фрагменты движения регламентных документов закрытия месяца по операции "Расчет долей списания косвенных расходов" и "Расчет отложенного налога по ПБУ".

Рис. 20.1.1. Расчет долей нормирования расходов, февраль

Рис. 20.1.2. Фрагмент движения документа "Регламентная операция",

вид операции "Расчет отложенного налога по ПБУ 18", февраль

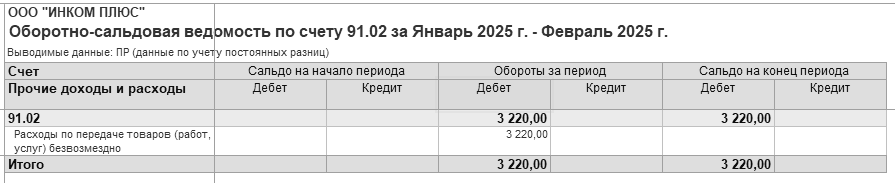

Постоянная разница образовалась в результате формирования документа "Безвозмездная передача" от 24.02.2025 года (рис. 20.1.3).

Рис. 20.1.3. Фрагмент отчета "Оборотно-сальдовая ведомость по счету", ПР

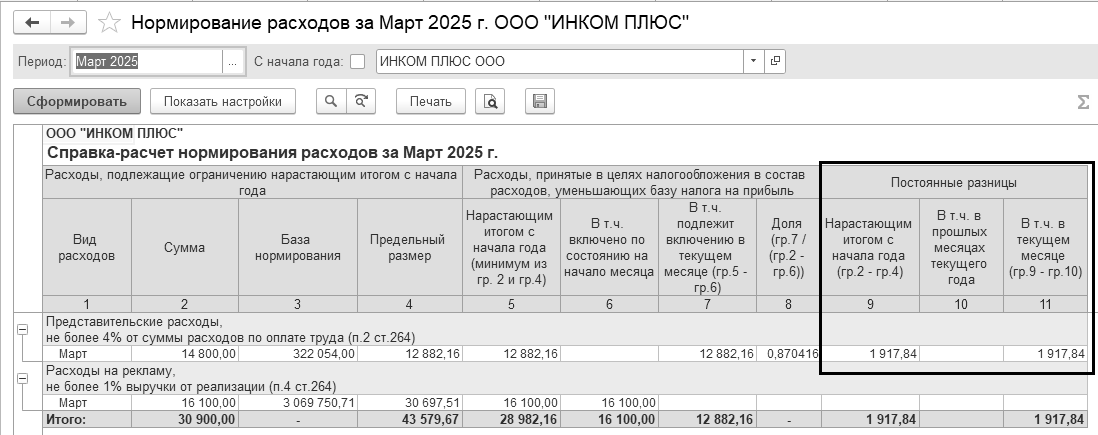

Суммы списания по статьям затрат "Представительские расходы" рассчитываются в налоговом учете по норме 4% от расходов на оплату труда с нарастающим итогом с начала года. Проводки делаются с учетом предыдущих сумм списания таких расходов. Косвенные затраты закрываются на счет 90.08 "Управленческие расходы".

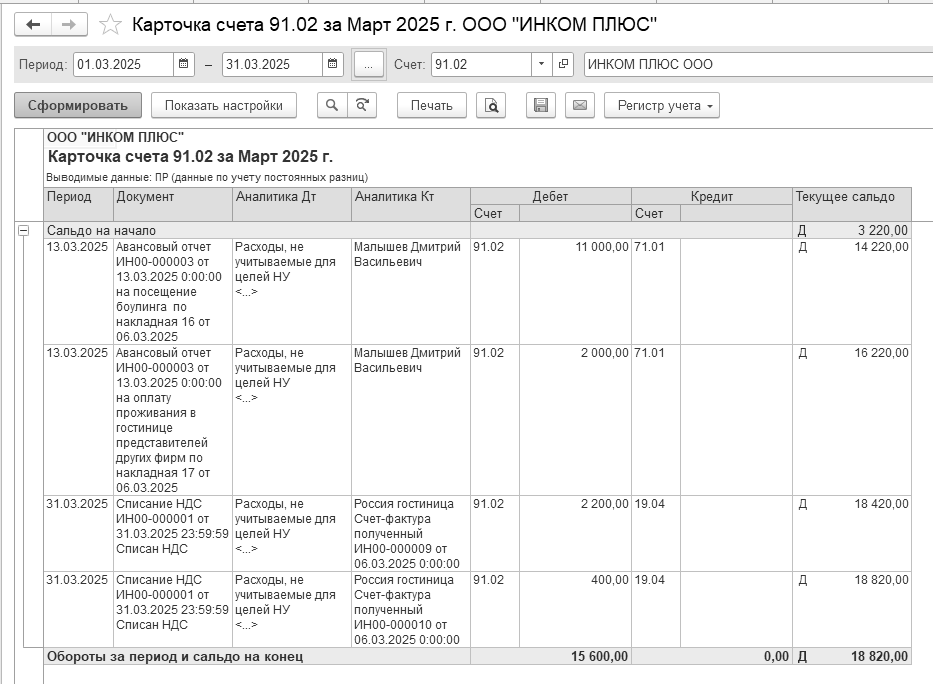

В марте была выдана Малышеву на представительские расходы сумма 38 000 руб. Сотрудник представил авансовый отчет от 13.03.2025 года, в котором затраты были отнесены на счета 26 и 91.02. Такие расходы в налоговом учете нормируются. Сумма 15 600 руб., в т. ч. НДС (посещение боулинга – 13 200 руб. и проживание других представителей совещания – 2 400 руб.), не принимаются для целей налогового учета. А сумма 2 600 руб. (2 200 + 400) - это НДС, который не должен приниматься к вычету (рис. 20.1.4).

Рис. 20.1.4. Фрагмент документа "Авансовый отчет", Малышев

Сумма 13 000 руб. (это чистые суммы без НДС: 11 000 + 2 000) документом "Регламентная операция" за март будет определена как постоянная разница.

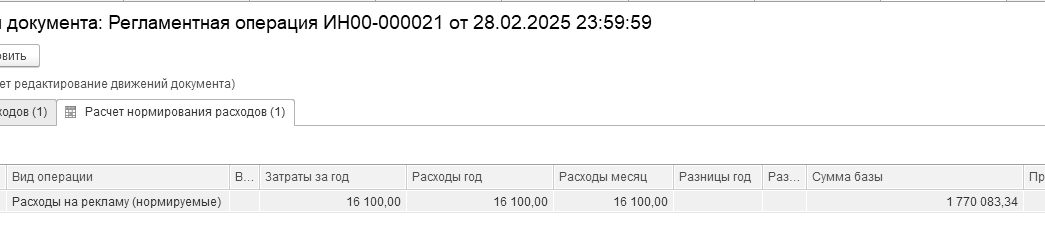

На представительский обед в марте было истрачено 17 760 руб., в т. ч. НДС 2 960 руб. Сумма обеда без НДС составила 14 800 руб. Весь НДС мы не приняли к вычету, а только сумму 2 576,43 руб. (об этом подробно расписано в разделах НДС и авансовый отчет).

За I квартал расчеты с персоналом по оплате труда составили 322 054 руб. К налоговому учету может быть принято 12 882,16 руб. Затраты на обед в сумме 1 917,84 руб. в составе прочих расходов не учитывается и налогооблагаемую прибыль фирмы не уменьшает (1 917,84 × 25% = 479,46 руб.). Смотрите движения и расчеты на рисунке 20.1.5.

Рис. 20.1.5. Справка-расчет нормирования расходов за март. Представительские расходы

Кроме указанных выше сумм в постоянные разницы попали и суммы документа "Списание НДС". Были списаны суммы НДС, которые не могли быть приняты к вычету

(рис. 20.1.6).

Рис. 20.1.6. Фрагмент окна отчета "Карточка счета" 91.02 за март.

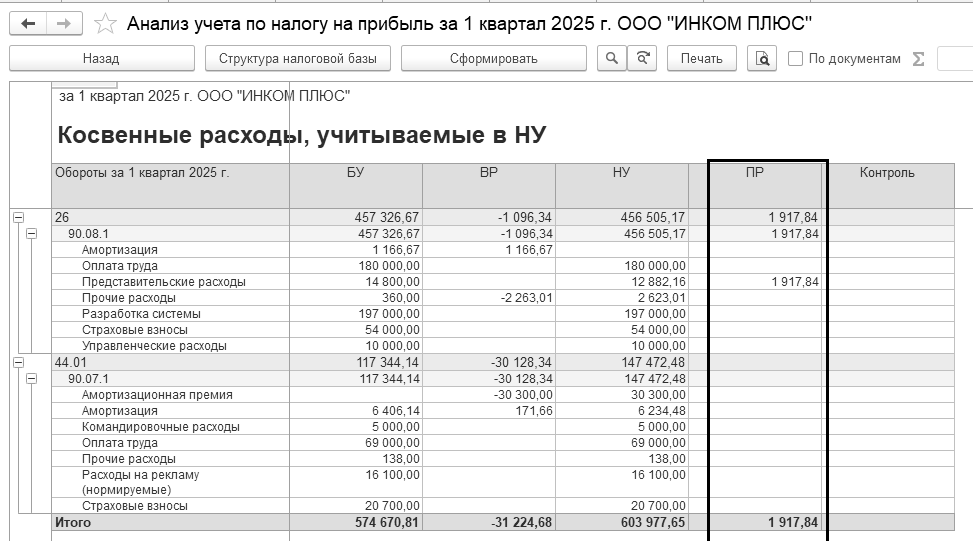

15 600 × 25% = 3 900 руб. + 479,46 руб. (часть ПР от представительских) – постоянная разница марта. Итого, сумма 4 379,46 руб. документом "Регламентная операция" за март определена в виде постоянного налогового расхода. Эта сумма также видна на рисунке 20.1.7.

Рис. 20.1.7. Фрагмент движения документа "Регламентная операция",

вид операции "Расчет отложенного налога по ПБУ 18", март

Очень удобно проанализировать полученные разницы при помощи отчета "Анализ состояния налогового учета по налогу на прибыль". Расшифровывая суммы постоянных расходов, дойдите до раздела "Косвенные расходы, учитываемые в НУ" (рис. 20.1.8).

Рис. 20.1.8. Косвенные расходы, учитываемые в НУ, фрагмент отчета

"Анализ состояния налогового учета по налогу на прибыль"

Обратите внимание, что может произойти случай, когда возникнет сумма налога, которая приведет к уменьшению налоговых платежей по налогу на прибыль в отчетном периоде. Такая ситуация может возникнуть, в случае, если у организации будут доходы, признаваемые в бухгалтерском учете, но не признаваемые в налоговом учете. Возникновение постоянной разницы в отношении доходов, не признаваемых для целей налогообложения, приводит к образованию постоянного налогового дохода (ПНД). Его величина рассчитывается как произведение выявленной постоянной разницы на ставку налога на прибыль, действующую на отчетную дату (рис. 20.1.9).

Рис. 20.1.9. Фрагмент движения документа "Регламентная операция",

вид операции "Расчет отложенного налога по ПБУ 18", апрель

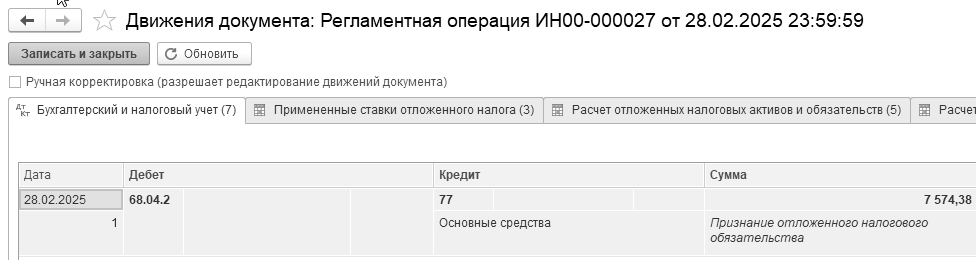

Документом "Регламентная операция" производится выявление временных разниц между налоговым и бухгалтерским учетом, их квалификация на признанные и погашенные отложенные активы, и обязательства.

Давайте вспомним, когда появляются временные разницы. И для этого обратимся к теории.

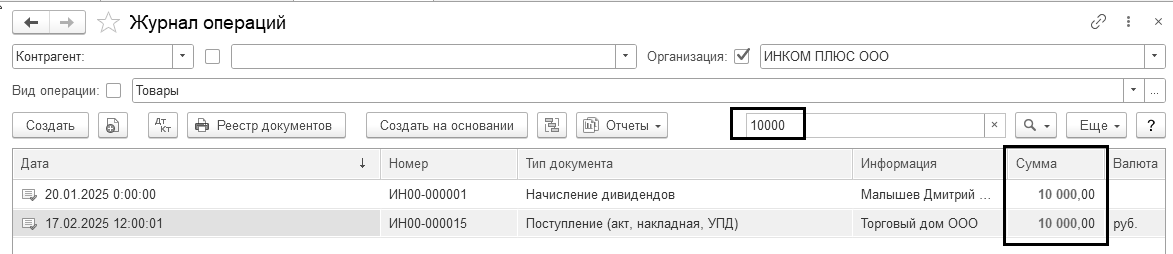

Временные разницы – это доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль - в другом или в других отчетных периодах, а также результаты операций, не включаемые в бухгалтерскую прибыль (убыток), но формирующие налоговую базу по налогу на прибыль в другом или в других отчетных периодах. Временная разница по состоянию на отчетную дату определяется как разница между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения. Бывают вычитаемые и налогооблагаемые ВР.