Программа "1С:Управление небольшой фирмой 8" ведет учет взаиморасчетов с контрагентами – поставщиками и покупателями. Взаиморасчеты ведутся в разрезе контрагентов, договоров, заказов, а также – в разрезе документов. Под документами здесь понимаем документы программы, при проведении которых изменяется состояние дебиторской/кредиторской задолженности контрагента. Эти документы перечислены в таблице (Рис. 166).

Табл. 3. Документы программы, изменяющие состояние взаиморасчетов

|

Наименование документа программы |

Изменение состояния задолженности. |

|

Расходная накладная |

Увеличение долга покупателя |

|

Акт выполненных работ |

Увеличение долга покупателя |

|

Заказ-наряд |

Увеличение долга покупателя |

|

Отчет комиссионера |

Увеличение долга покупателя |

|

Отчет о переработке |

Увеличение долга покупателя |

|

Продажа имущества |

Увеличение долга покупателя |

|

Приходная накладная |

Увеличение долга поставщику |

|

Дополнительные расходы |

Увеличение долга поставщику |

|

Отчет комитенту |

Увеличение долга поставщику |

|

Отчет переработчика |

Увеличение долга поставщику |

|

Поступление на счет |

Уменьшение долга покупателя |

|

Расход со счета |

Уменьшение долга поставщику |

|

Поступление в кассу |

Уменьшение долга покупателя |

|

Расход из кассы |

Уменьшение долга поставщику |

|

Авансовый отчет |

Уменьшение долга поставщику |

|

Корректировка долга |

Уменьшение долга покупателя и долга поставщику. Или – переуступка суммы долга одного контрагента другому. Или – корректировка долга контрагента (уменьшение или увеличение долга). |

Рис. 166. Документы программы, изменяющие состояние взаиморасчетов

Заметим, что информация в графе "Изменение состояния задолженности" приведена в расчете на общий случай. В случае отражения документами операций возвратов (запасов, денежных средств), изменение состояния взаиморасчетов происходит с точностью до наоборот.

Для анализа состояния взаиморасчетов с поставщиками и покупателями в программе предназначено несколько отчетов. Рассмотрим по порядку.

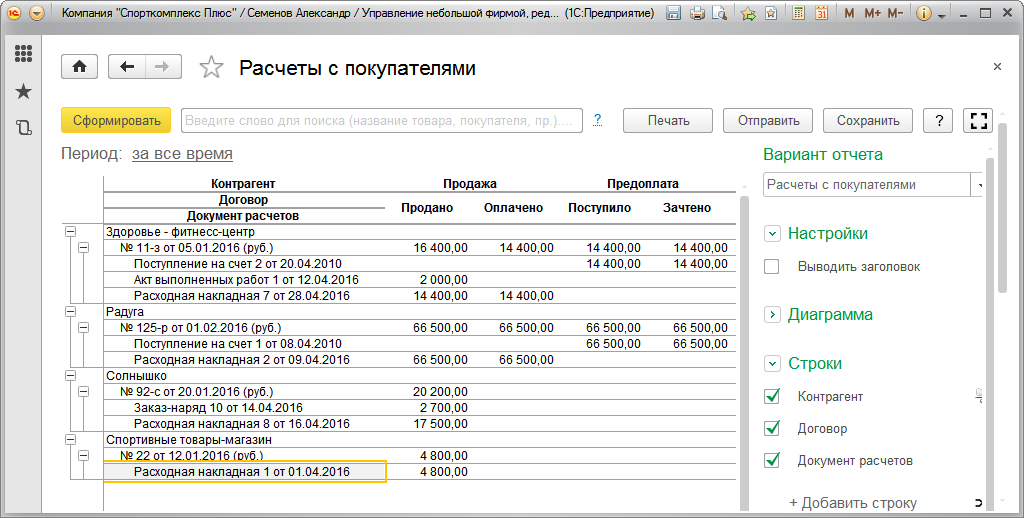

Отчет "Расчеты с покупателями" доступен в разделе "Продажи" и предназначен для анализа состояния взаиморасчетов с покупателями. Отчет может быть сформирован в нескольких вариантах – Ведомость, Остатки, Ведомость в валюте, Остатки в валюте. См. Рис. 165. Варианты "Ведомость в валюте" и "Остатки в валюте" выдают данные в валютах операций (по каждой сделке валюта может быть своя), а варианты "Ведомость" и "Остатки" выводят данные в валюте управленческого учета. Напомним, что валюта управленческого учета определяется в настройках параметров учета (раздел "Настройки", далее группа настроек параметров учета "Деньги").

Рис. 165. Отчет "Расчеты с покупателями"

Как и во всех отчетах программы "1С:Управление небольшой фирмы 8", состав параметров отчета (в т.ч. группировок данных) может быть настроен пользователем. Это позволяет проводить анализ состояния взаиморасчетов именно в таком ключе, как это требуется для решения текущих задач. На Рис. 166 показан пример отчета "Расчеты с покупателями" в варианте "Остатки" с группировкой данных по регионам (напомним, что мы вводили такой доп.реквизит контрагента при изучении раздела "Продажи"), покупателям и договорам. Такой отчет дает возможность проанализировать, существует ли, например, зависимость между суммами остатков взаиморасчетов (долгов и предоплат) и географическим расположением покупателя.

Рис. 166. Расчеты с покупателями, остатки по регионам

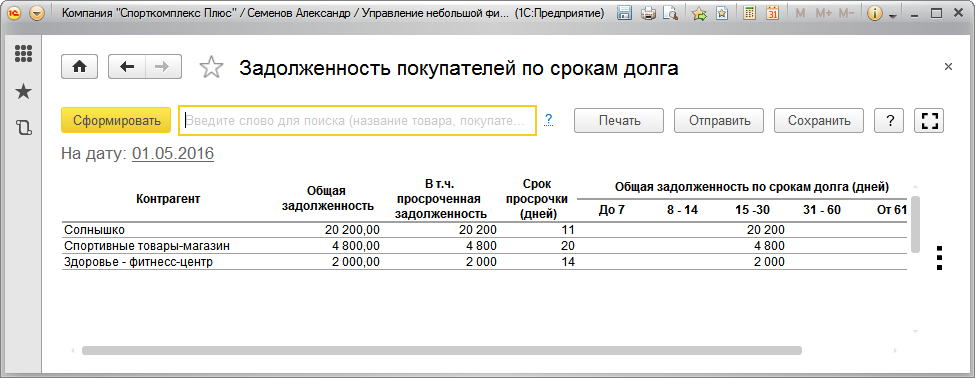

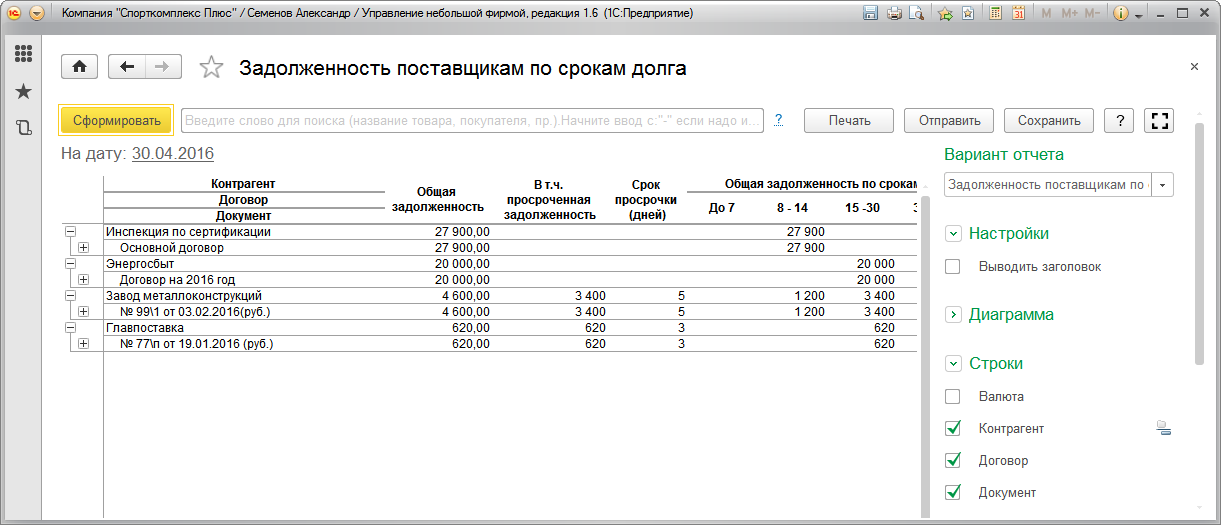

Для анализа структуры дебиторской задолженности по срокам ее возникновения предназначен отчет "Задолженность покупателей по срокам долга". Очень важно классифицировать долги по срокам их возникновения. Ведь известно, что чем "старее" долг, тем меньше вероятность его вернуть. Информация, представленная в отчете "Задолженность покупателей по срокам долга" поможет руководителю небольшой фирмы понять, по каким покупателям существует относительно "свежая" задолженность, а значит – надо предпринять более активные меры по ее устранению, чтобы она не перешла в разряд "старой". По более старым долгам, опять же на основании информации, представленной в отчете, наоборот – может быть принято решение о списание долга в связи с крайне низкой вероятностью его возврата.

Пример отчета "Задолженность покупателей по срокам долга" показан на Рис. 167. Отчет доступен в разделе "Продажи".

Рис. 167. Зпдолжность покупателей по срокам долга

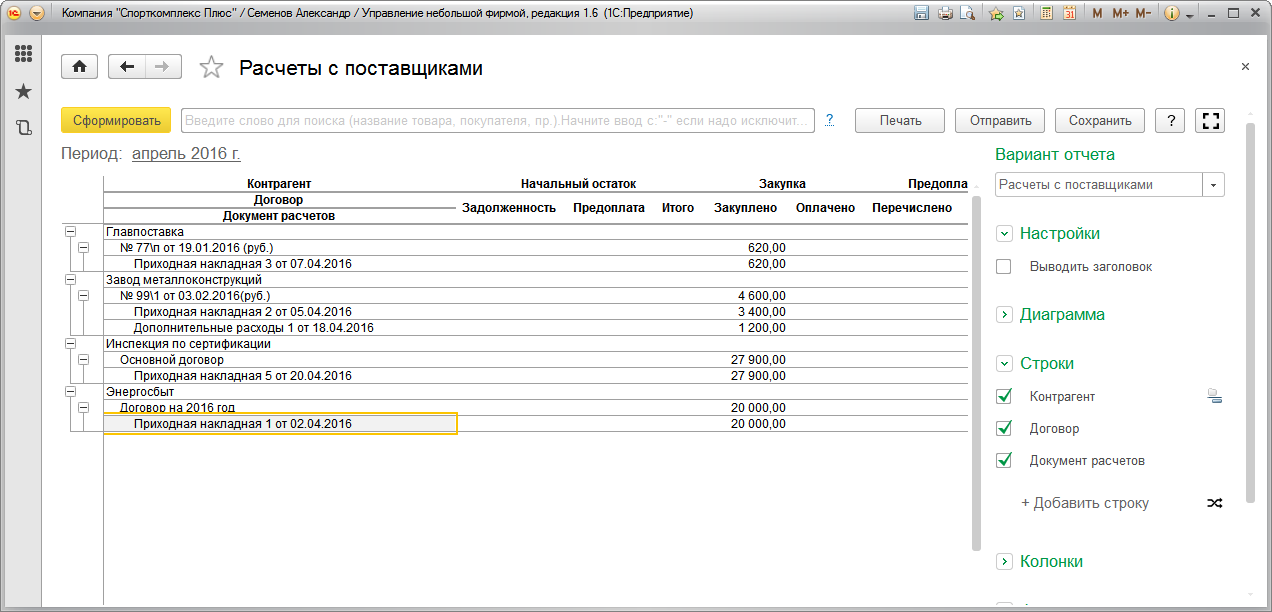

Теперь обратимся к расчетам с поставщиками. В разделе "Закупки" существуют два абсолютно аналогичных вышеописанным отчета – "Расчеты с поставщиками" и "Задолженность поставщикам по срокам долга". Примеры отчетов показаны ниже на

Рис. 168 и Рис. 169.

Рис. 168. Пример отчета "Расчеты с поставщиками"

Рис. 169. Пример отчета "Задолжность поставщикам по срокам долга"

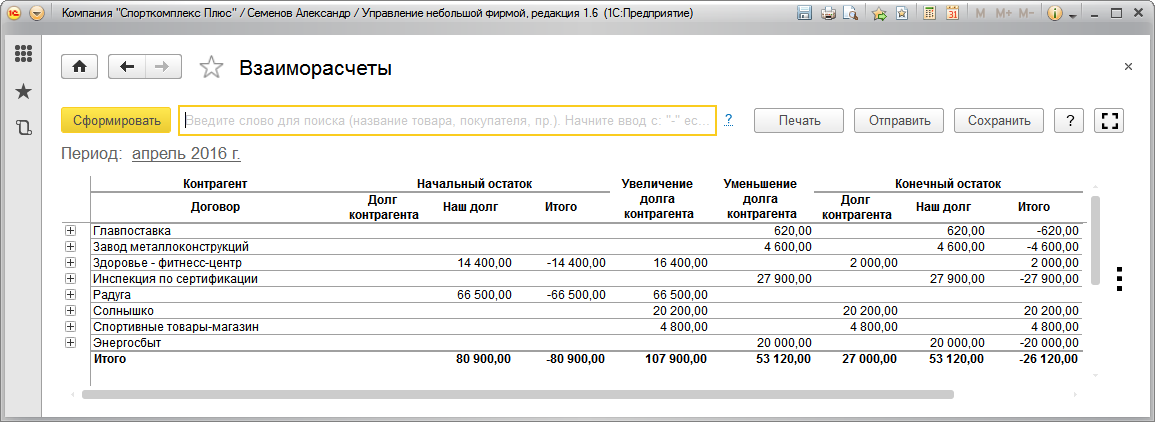

Итак, сведения о расчетах с поставщиками можно получить из отчетов "Расчеты с поставщиками" и "Задолженность поставщикам по срокам долга", а сведения о расчетах с покупателями – из отчетов "Расчеты с покупателями" и "Задолженность покупателей по срокам долга". Но как быть в ситуации, когда один и тот же контрагент выступает и в роли поставщика, и в роли покупателя? На этот случай в программе присутствует отчет "Взаиморасчеты", пример которого показан на Рис. 170. Отчет доступен как в разделе "Продажи", так и в разделе "Закупки".

Рис. 170. Отчет "Взаиморасчеты"

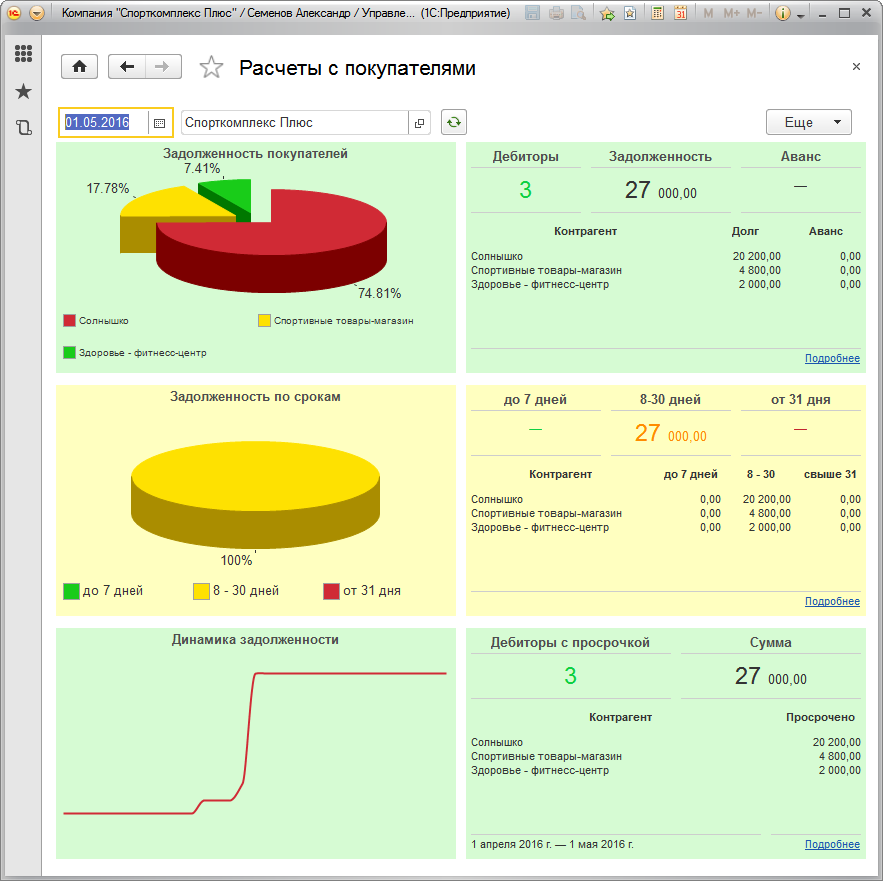

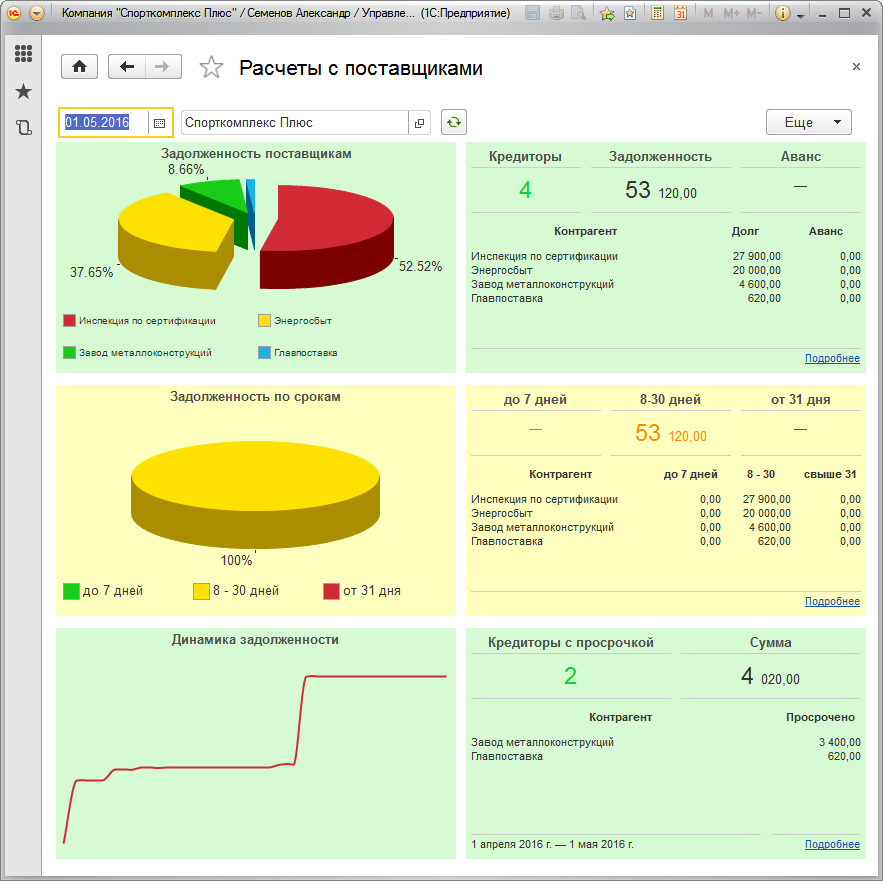

Надо отметить, что анализ состояния взаиморасчетов можно провести также и с использование форм "Расчеты с покупателями" и "Расчеты с поставщиками". Они показаны на Рис. 171 и Рис. 172.

Рис. 171. Показатели деятельности \ Расчеты с покупателями

Рис. 172. Показатели деятельности \ Расчеты с поставщиками

Формы, показанные на Рис. 171 и Рис. 172 предназначены, прежде всего, для руководителя. Здесь в наглядном виде представлены суммы задолженности покупателей и поставщикам, структура задолженности, а также отдельно выделена просроченная задолженность. Под просроченной задолженностью понимаются суммы, плановая дата оплаты которых уже прошла.

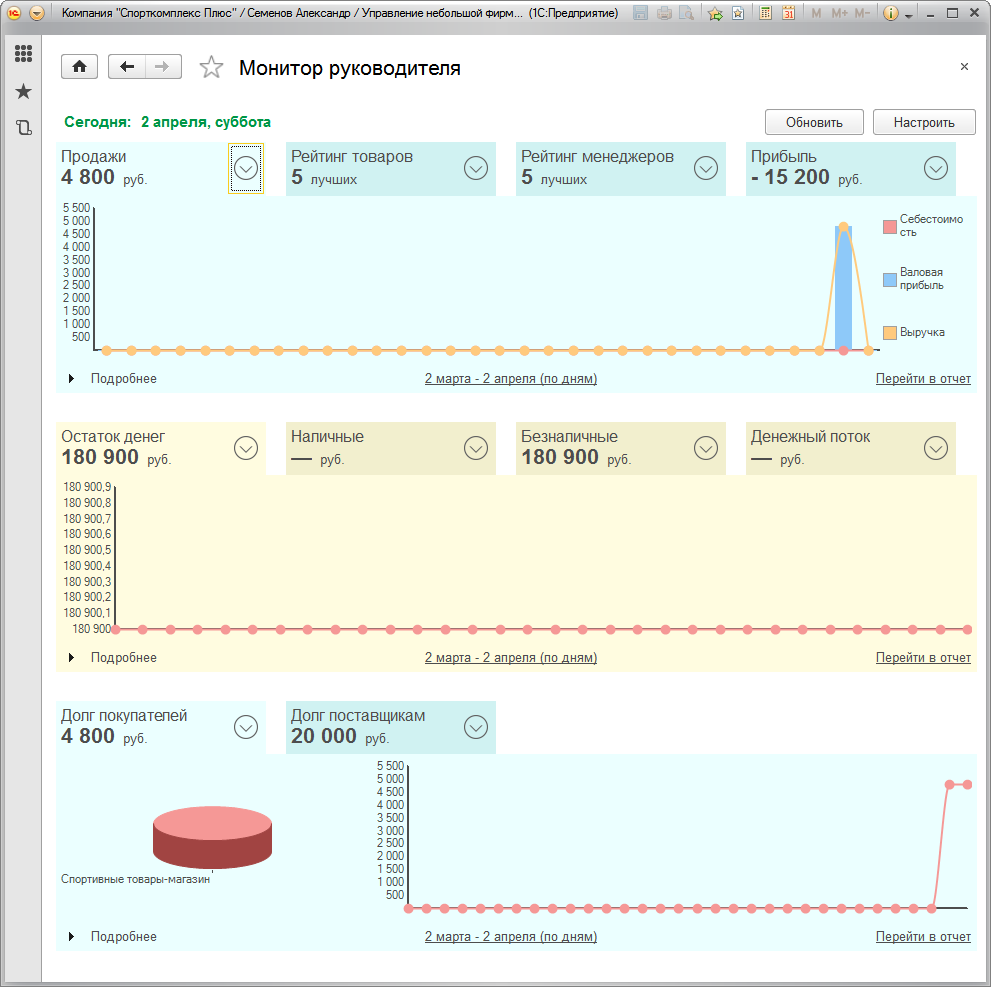

Аналитические данные о состоянии взаиморасчетов также представлены на "Мониторе руководителя", который доступен на панели навигации раздела "Анализ" См. Рис. 173.

Рис. 173. Данные о расчетах с контрагентами на Мониторе руководителя

Таким образом, в программе "УНФ" есть все необходимые возможности для проведения всестороннего анализа расчетов с покупателями и поставщиками.

Теперь остановимся еще на некоторых вопросах, непосредственно связанных с темой взаиморасчетов с контрагентами.

Мы уже упоминали ранее, что при вводе документов в программе существует возможность произвести зачет долга или предоплаты (см. Рис. 61 в Части 2). А теперь рассмотрим другой пример из этой же области – когда платеж нужно разнести по документам.

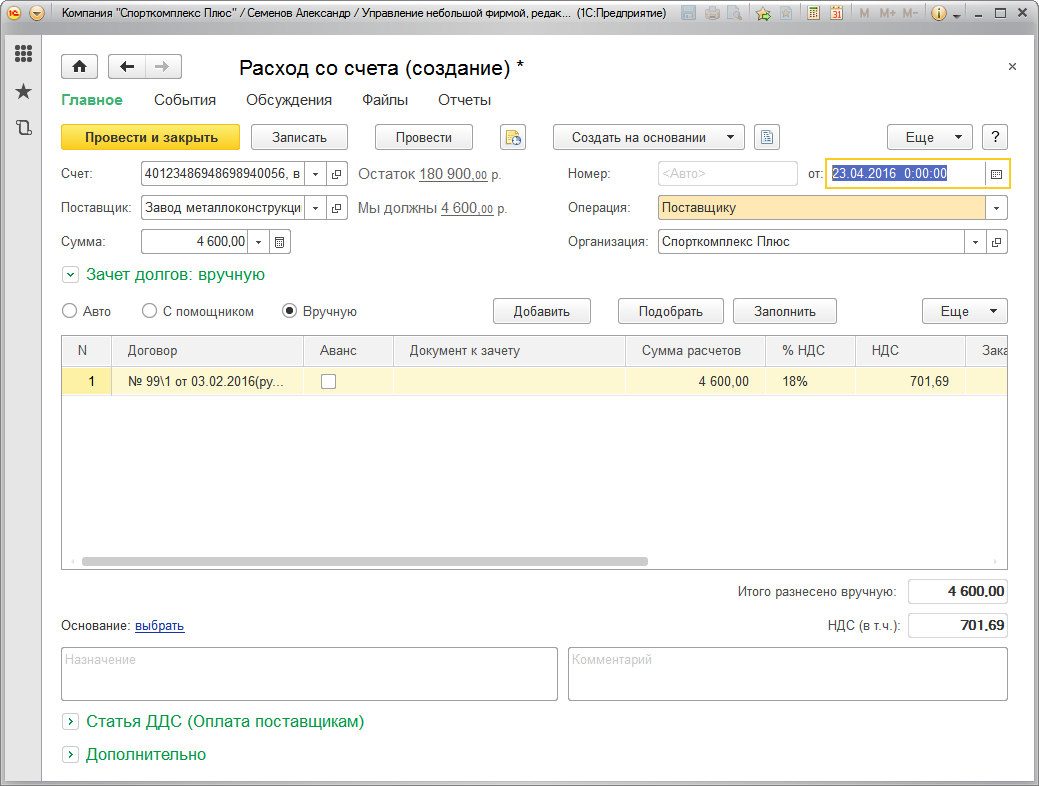

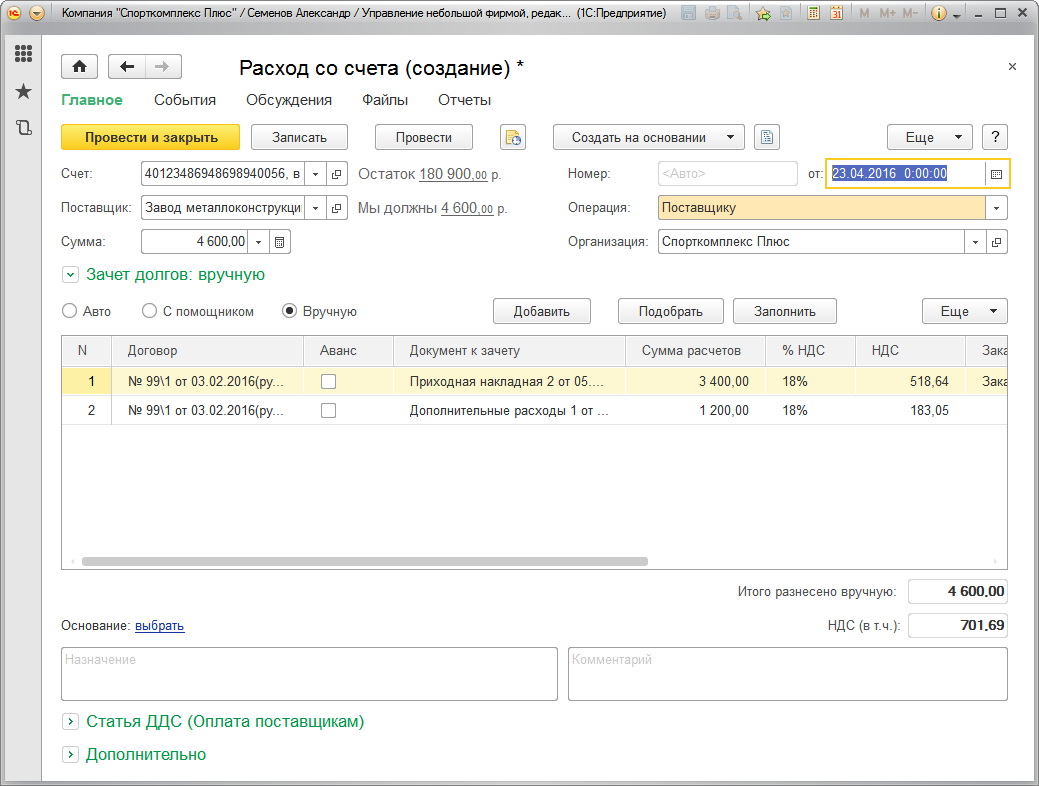

Итак, мы решили погасить часть кредиторской задолженности поставщику "Завод металлоконструкций" перечислением суммы в 10 000 рублей с нашего расчетного счета.

Рис. 174. Документ "Расход со счета", кнопка "Подобрать"

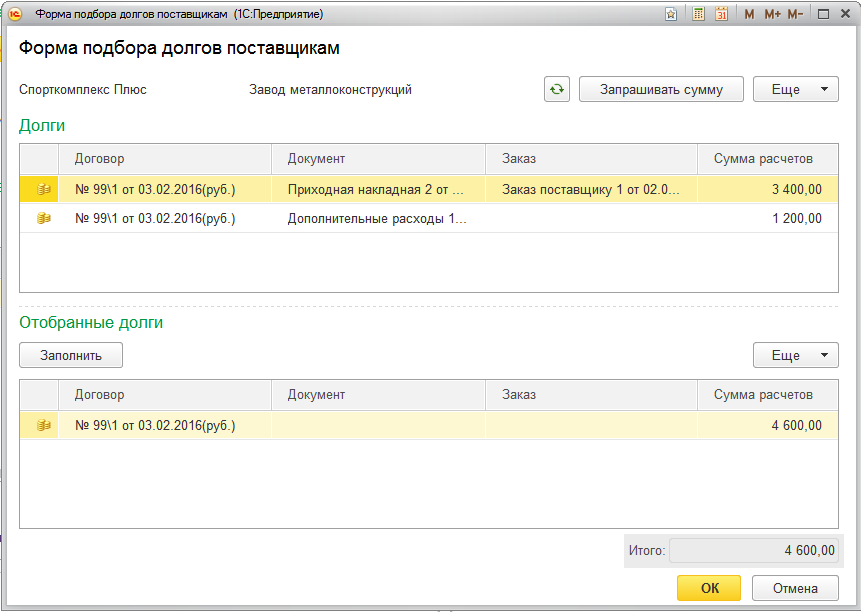

В документе "Расход со счета" после заполнения реквизитов шапки нажимаем на кнопку "Подобрать", расположенную над табличной частью (см. Рис. 176). После чего появляется "Форма подбора долгов поставщикам", в которой можно видеть все неоплаченные документы поставщика. См. Рис. 177. Такая же форма есть и в документе "Расход из кассы", используемом для оформления наличных платежей.

Рис. 175. Форма подбора долгов при оплате поставщику

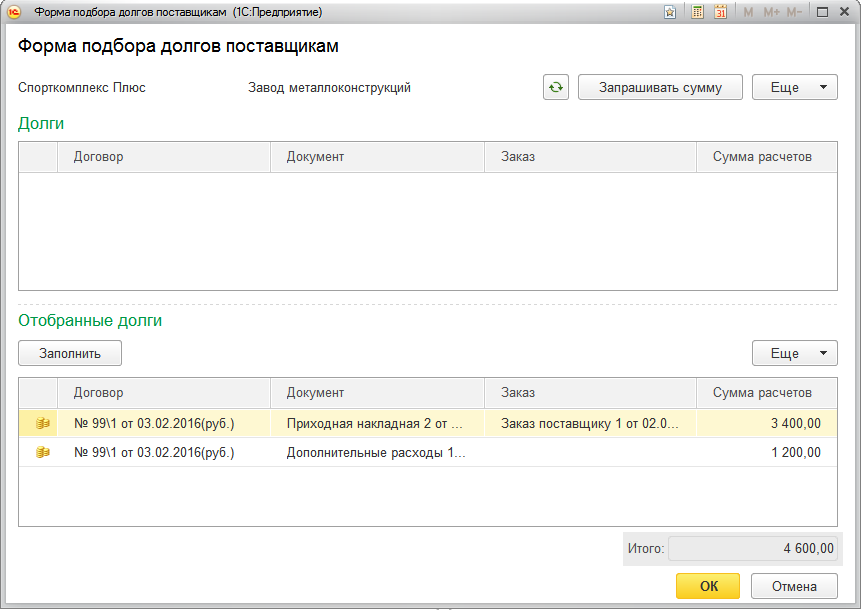

Далее отбираем в нижнюю часть формы те долги, в счет которых мы будем производить оплату. Долги можно отобрать как вручную, так и автоматически, нажав кнопку "Заполнить". С помощью данной кнопки программа самостоятельно отберет долги, которые можно закрыть поступившей оплатой. Автоматический подбор долгов осуществляется по порядку, начиная с самого старого. Рис. 176.

Рис. 176. Отбор долгов в форме подбора долгов

В данном примере мы решили распределить 4600 рублей платежа следующим образом – полностью погасить долг по приходной накладной № 2, а остаток платежа отнести на документ "Дополнительные расходы".

После нажатия на "ОК" отобранные долги помещаются в табличную часть документа "Расход со счета". Рис. 177.

Рис. 177. Документ "Расход со счета", табличная часть которого заполнена данными о долгах поставщику, в счет погашения которых будет отнесен платеж

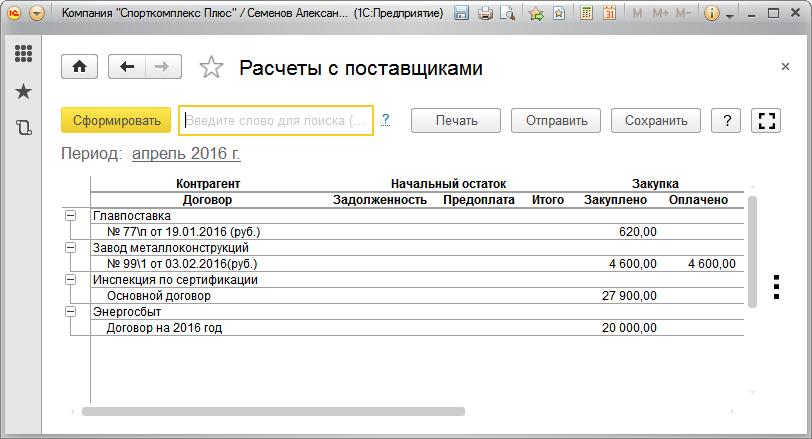

После проведения документа "Расход со счета" состояние взаиморасчетов с поставщиком меняется. Оплата ушла в счет расчетов по накладной № 3 а также дополнительных расходов №1. См. Рис. 178.

Рис. 178. Отражение платежа поставщику в отчете "Расчеты с поставщиками"

Заметим, что при регистрации платежей от покупателей, распределение поступившего платежа по документам (накладным) выполняется абсолютно аналогичным образом. Но уже в документах "Поступление на счет" или "Поступление в кассу".

Таким образом, программа позволяет:

- в документах оплаты "привязать" оплату к конкретному документу (или нескольким документам), тем самым закрыв долг по этому документу (документам);

- в документах отгрузки\поступления – произвести зачет предоплаты (аванса) или нескольких поступивших ранее предоплат.

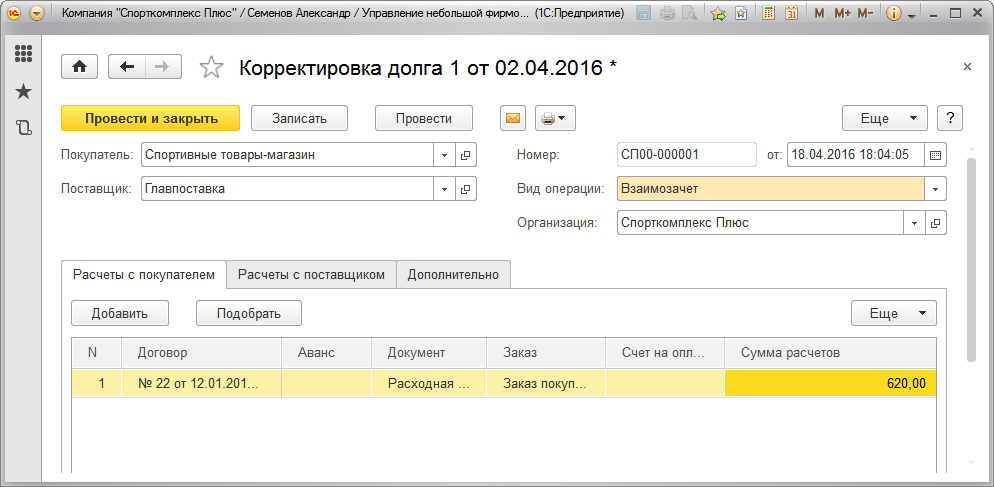

Изучение вопроса взаиморасчетов с контрагентами было бы неполным без рассмотрения документа "Корректировка долга". Документ доступен на панели навигации раздела "Компания". В документе "Корректировка долга" предусмотрены различные варианты операций:

- взаимозачет;

- переуступка долга покупателя;

- переуступка долга поставщику;

- корректировка долга покупателя;

- корректировка долга поставщику.

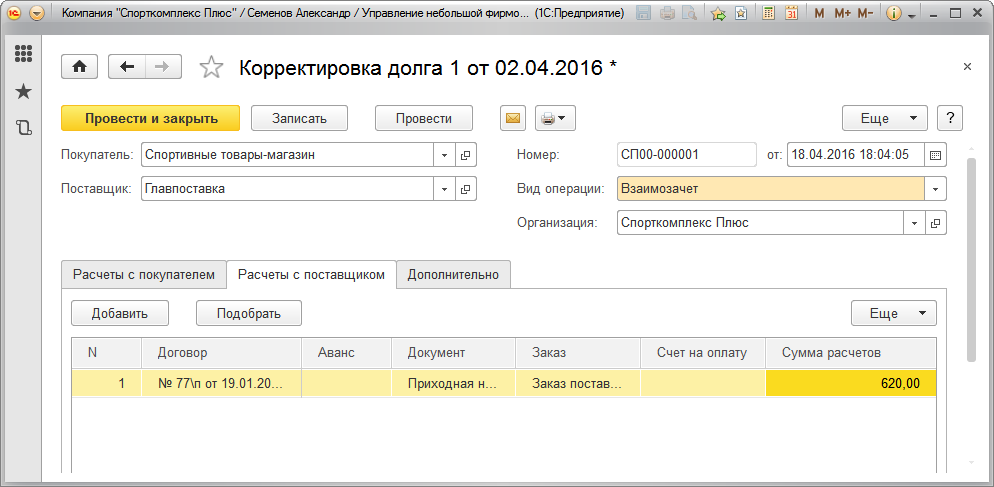

Пример использования документа показан на Рис. 179 и Рис. 180.

Рис. 179. Документ "Корректировка долга" с видом операции "взаимозачет", вкладка "Расчеты с покупателем"

Рис. 180. Документ "Корректировка долга" с видом операции "взаимозачет", вкладка "Расчеты с поставщиком"

Конечно, надо заметить, что чаще всего при проведении операции взаимозачета поставщик и покупатель – это один и тот же контрагент. Мы у него что-то приобрели, он у нас что-то купил, затем делаем взаимозачет. Но случаи, аналогичные показанному примеру (Рис. 179 и Рис. 180), тоже бывают.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.