Итак, мы получили финансовую отчетность за месяц. Хорошо ли мы поработали в прошедшем месяце? Ответ на этот вопрос зависит и от того, достигли ли мы тех значений показателей финансовой отчетности, которые были запланированы.

Переходим к вопросу финансового планирования.

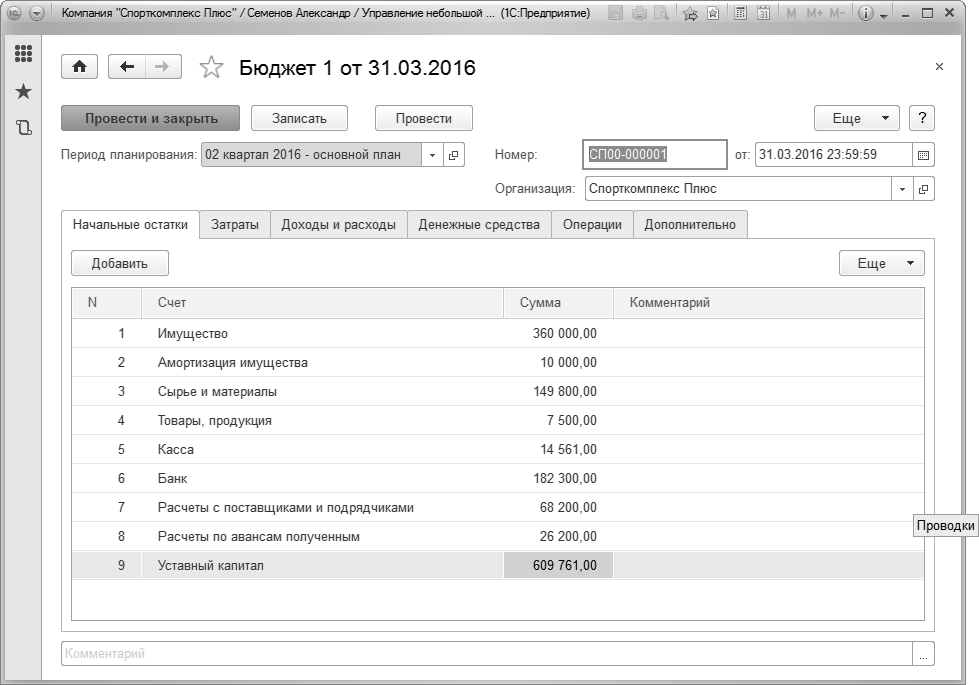

Финансовый план фирмы регистрируется в программе "1С:Управление небольшой фирмой 8" с помощью документа "Бюджет" (Рис. 226). Список документов "Бюджет" доступен в разделе "Компания" на панели навигации в группе "Планирование ".

Рис. 226. Документ "Бюджет"

Документ содержит пять вкладок – "Начальные остатки", "Затраты", "Доходы и расходы", "Деньги", "Операции".

На вкладке "Начальные остатки" регистрируются плановые начальные остатки по счетам управленческого плана счетов.

На вкладке "Затраты" регистрируются данные о планируемых затратах производства.

На вкладке "Доходы и расходы" регистрируется бюджет доходов и расходов (БДР).

На вкладке "Денежные средства регистрируется бюджет движения денежных средств (БДДС).

Вкладка "Операции" предназначена для регистрации бюджетных данных, которые не отражаются ни в БДР, ни в БДДС, ни в бюджете производственных затрат. Типичным примером таких данных является бюджет закупок.

Период планирования определяется значением реквизита "Период планирования", расположенного в шапке документа "Бюджет". Обратим внимание, что данные на вкладках "Затраты", "Доходы и расходы", "Денежные средства", "Операции" вводятся с учетом периодичности планирования. Например, если периодичность – месяц, то данные вводятся помесячно.

На основании данных документов "Бюджет" формируется мастер-бюджет предприятия, включающий в себя – бюджет баланса (бюджет по балансовому листу, ББЛ), БДР и БДДС. Для этого используются следующие отчеты раздела "Деньги":

- Отчет "Прогнозный баланс" - для формирования ББЛ;

- Отчеты "Доходы и расходы (прогноз)", "Финансовый результат (прогноз)", "Бюджет прибылей и убытков" - для формирования БДР;

- Отчет "Бюджет движения денежных средств" - для формирования БДДС.

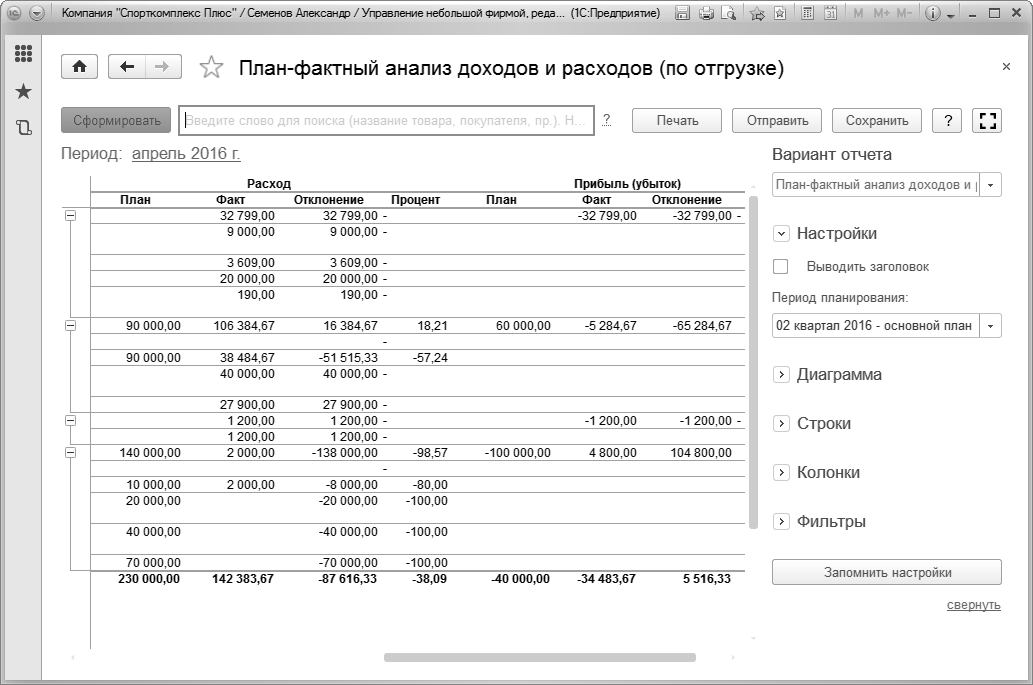

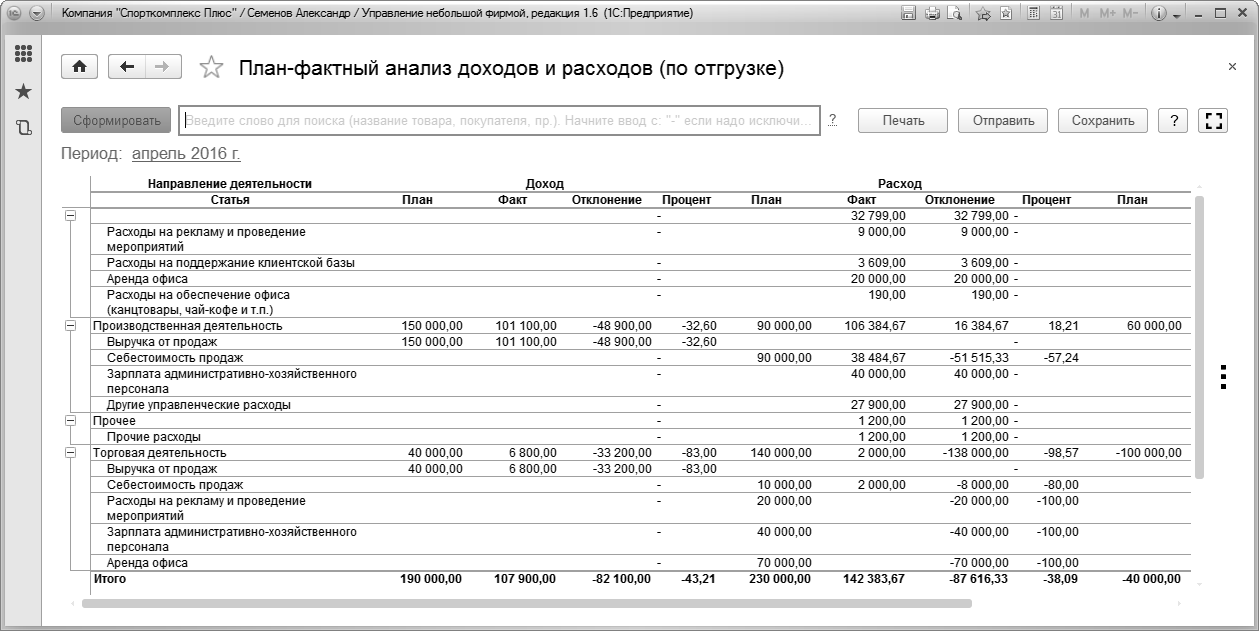

Каждый из отчетов может быть сформирован в двух вариантах – в основном варианте (в нем представлены бюджетные данные) и в варианте "План-фактный анализ". На Рис. 231представлены примеры формирования одного из таких отчетов.

Рис. 227. План-фактный анализ исполнения БДР по видам деятельности, с помощью отчета "План-фактный анализ доходов и расходов (по отгрузке)"

На основании плановых данных также можно сформировать оборотно-сальдовую ведомость, выбрав в отчете "Оборотно-сальдовая ведомость" период планирования, отличный от фактического.

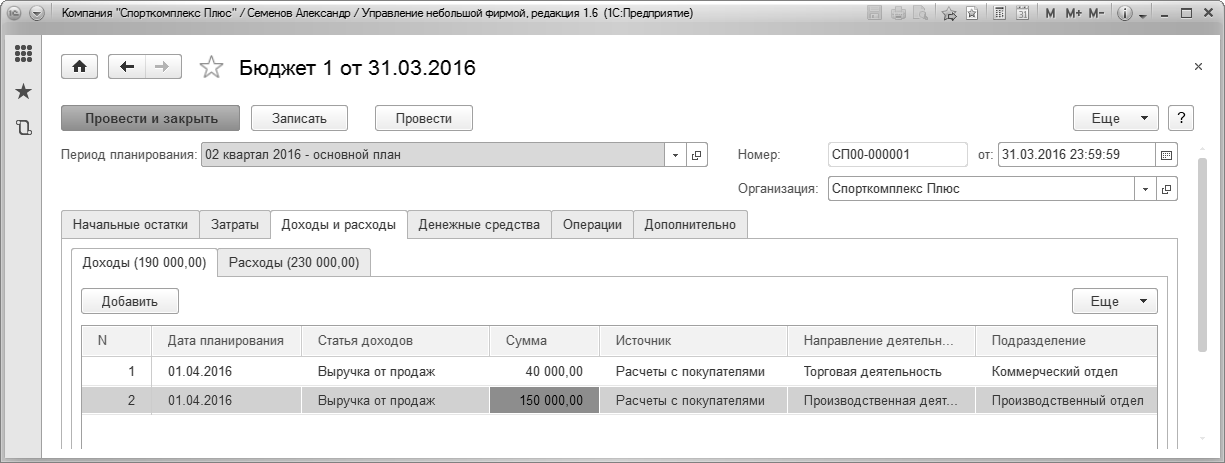

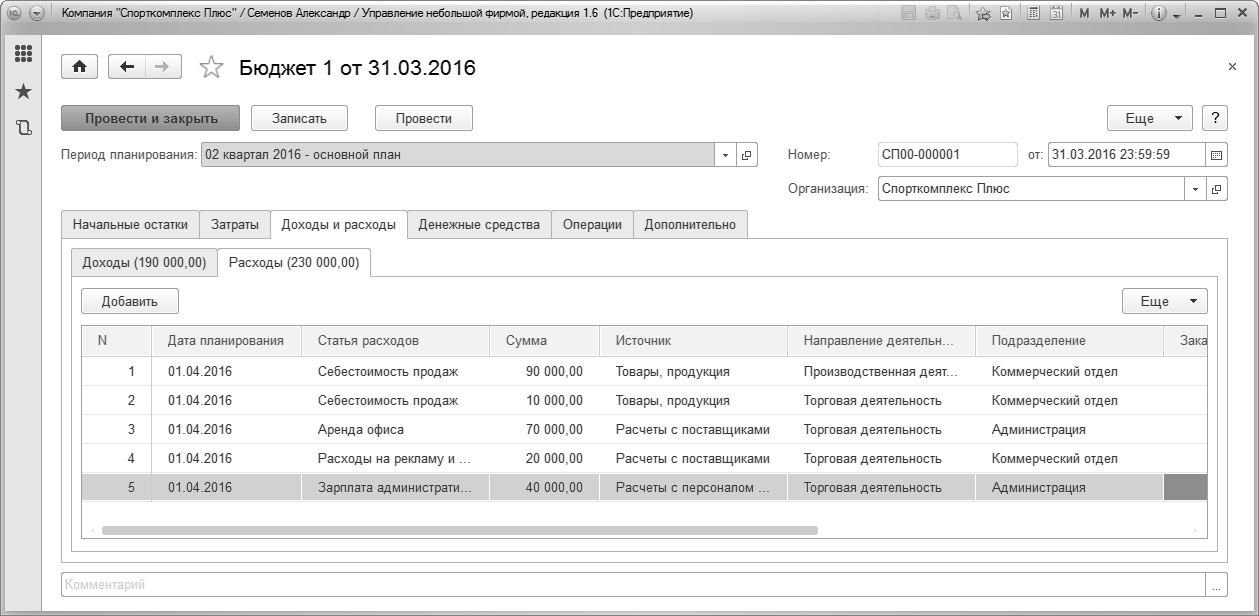

Обратим внимание также на то, что данные в документ "Бюджет" могут вводиться с указанием подразделения, вида деятельности, проекта и заказа покупателя. Рис. 228 и Рис. 229.

Рис. 228. Отнесение сумм планируемых доходов к конкретному подразделению в документе "Бюджет"

Рис. 229. Отнесение сумм расходов к конкретному подразделению в документе "Бюджет"

Указание подразделения в статьях БДР и позволяет реализовать смысл бюджетирования как управленческой технологии, который заключается в делегировании финансовой ответственности центрам финансовой ответственности (ЦФО). Как правило, в небольшой фирме ЦФО совпадают с подразделениями. Программа позволяет планировать доходы и расходы в разрезе подразделений, и сопоставлять план с фактом в этом же формате. Таким образом, происходит контроль исполнения своих бюджетов центрами финансовой ответственности. Для осуществления такого контроля достаточно сформировать один из отчетов ("Финансовый результат (прогноз)" или "Доходы и расходы (прогноз)") с группировкой по подразделению. Пример показан на Рис. 230.

Рис. 230. Пример контроля исполнения бюджета подразделения с помощью отчета "Доходы и расходы (прогноз)"

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.