Все описанные выше настройки учитываются при расчете НДФЛ.

Расчет НДФЛ может производиться в разовых документах в течение месяца, если они настроены к выплате в межрасчетный период:

- Больничный лист,

- Командировка,

- Отпуск,

- Отсутствие с сохранением оплаты,

- Оплата дней ухода за детьми-инвалидами,

- Материальная помощь,

- Премия,

- Простой сотрудников,

- Разовое начисление.

Окончательный расчет с учетом данных по всем документам производится в документе "Начисление зарплаты и взносов".

Расчет производится по физическому лицу с учетом всех доходов с начала налогового периода.

Также для расчета НДФЛ может использоваться документ "Перерасчет НДФЛ" - для закрытых налоговых периодов (либо для уволенных сотрудников, по которым не выполняется расчет обычным образом). Документ доступен в разделе "Налоги и взносы".

Документ "Операция налогового учета по НДФЛ" может использоваться как для регистрации доходов и налогов в каких-то нестандартных ситуациях, так и для переноса данных (см. Приложение 7). Документ доступен в разделе "Налоги и взносы".

НДФЛ исчисленный регистрируется документами по заработной плате.

НДФЛ удержанный регистрируется при выплате зарплаты. Исключение составляют доходы физических лиц, не связанные с зарплатой. По ним НДФЛ удержанный регистрируется так же как исчисленный от самого документа.

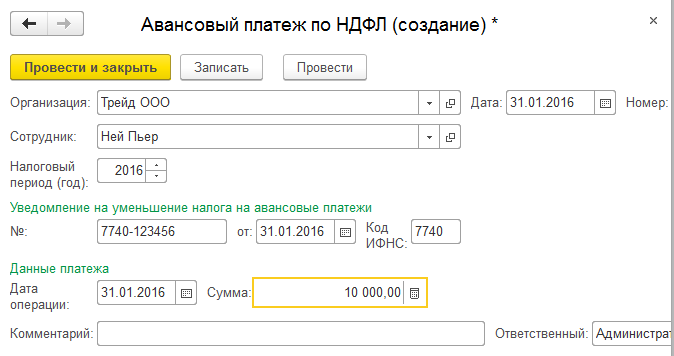

Документ "Авансовый платеж по НДФЛ" создается для сотрудников-нерезидентов, работающих "на патенте". Документ заполняется по сведениям, предоставленным сотрудников из ИФНС.

После проведения данного документа расчет НДФЛ будет производиться с учетом авансового платежа. Например, доход сотрудника за месяц составил 30 000 руб. НДФЛ составит 3 900 руб. Однако поскольку НДФЛ уже был уплачен авансом в размере 10 000 руб., сотрудник получает на руки 30 000 руб. Остаток аванса по НДФЛ (10 000-3 900 = 6 100 руб.) будет учтен в последующих месяцах.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.