Реализация налогоплательщиком товаров (работ и услуг) на территории России облагается НДС.

Плательщики НДС при совершении операций, признаваемых объектом налогообложения, и налоговые агенты обязаны составлять счета-фактуры (

п. 3 ст. 169 НК РФ).

Счета-фактуры выставляются при совершении операций, признаваемых объектом налогообложения, в следующих случаях (

п. 3 ст. 168 НК РФ):

- при реализации товаров (работ, услуг) и передаче имущественных прав;

- при получении предварительной оплаты, в том числе частичной (счет-фактура на аванс);

- при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг) и переданных имущественных прав (корректировочный счет-фактура).

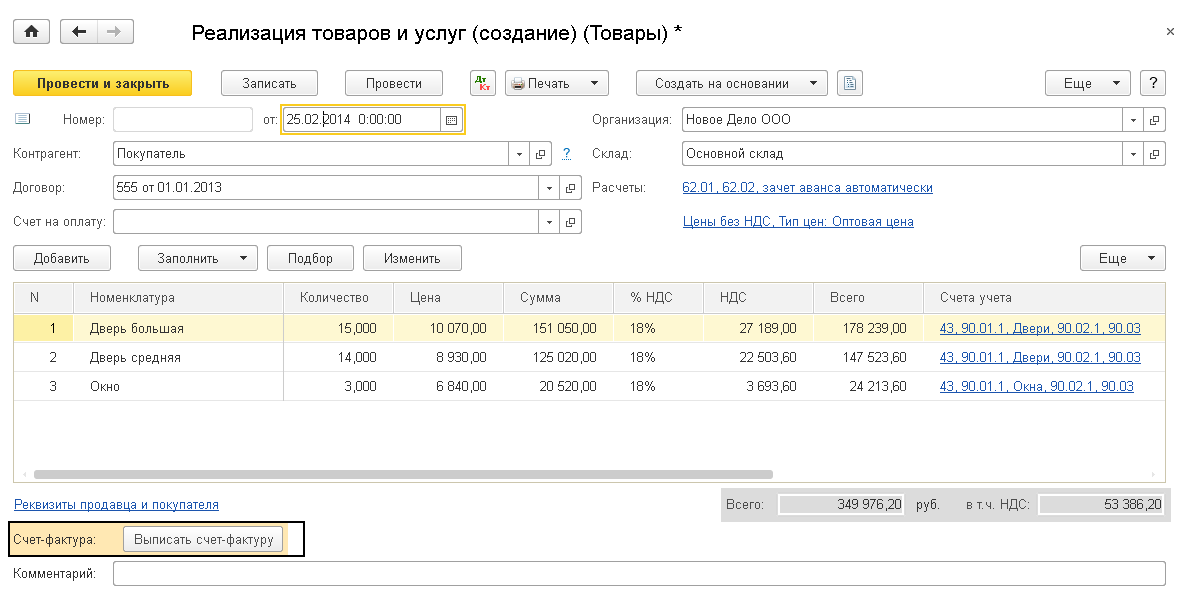

Для соблюдения данных норм НК РФ в каждом документе, отражающем реализацию, имеется возможность зарегистрировать и распечатать счет-фактуру. К таким документам относятся:

- Реализация товаров и услуг;

- Оказание услуг;

- Акт об оказании производственных услуг;

- Передача ОС;

- Передача НМА;

- Отчет комитенту о продажах товаров;

- Отчет о розничных продажах.

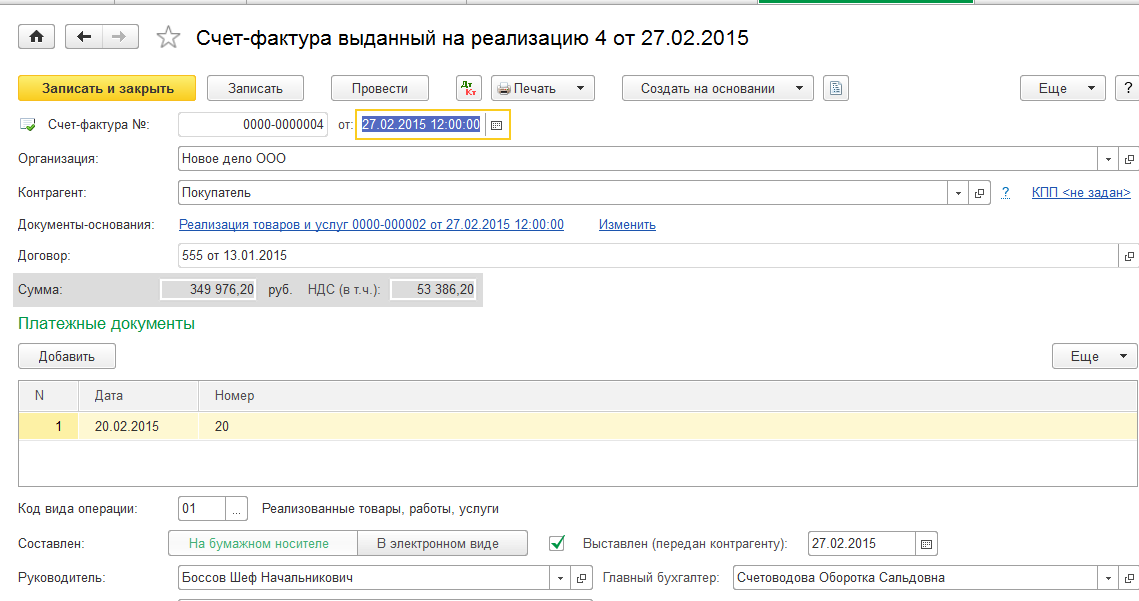

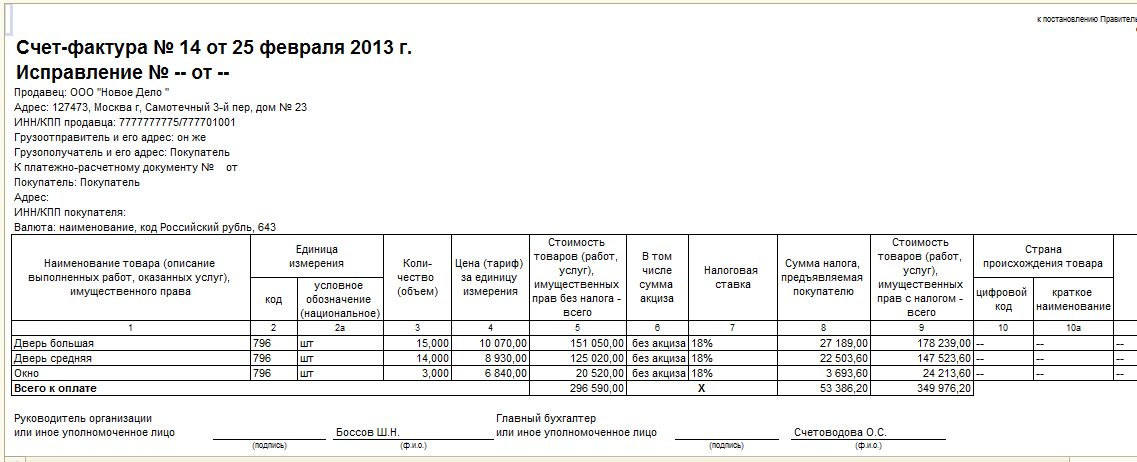

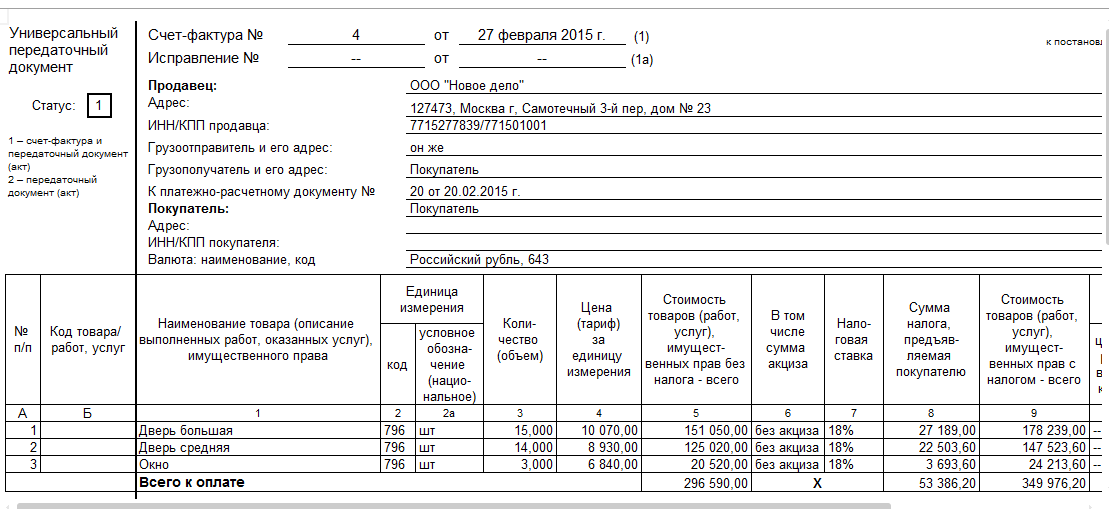

Проводок по бухгалтерскому и налоговому учету данный документ не формирует, но из него можно сформировать унифицированную форму счета-фактуры согласно постановлению № 1137.

А также с 2013 года налогоплательщики могут применять форму УПД (универсальный передаточный документ).

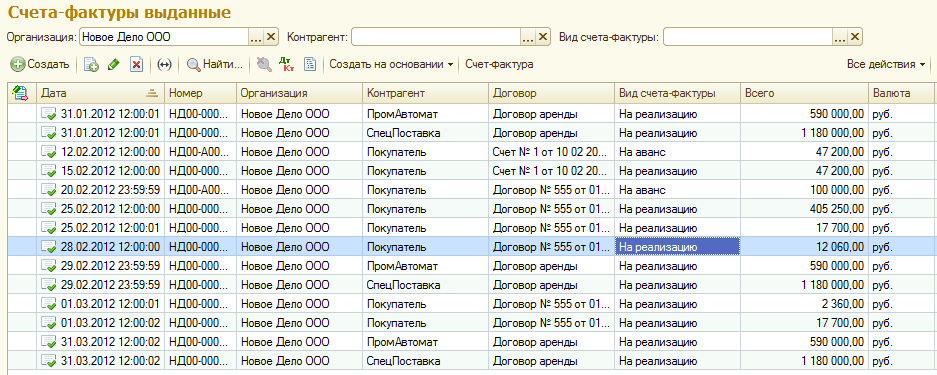

Журнал всех выставленных счетов-фактур в программе можно найти на панели разделов «Продажи» в группе «Продажи».

Журнал всех выставленных счетов-фактур в программе можно найти на панели разделов «Продажи» в группе «Продажи».

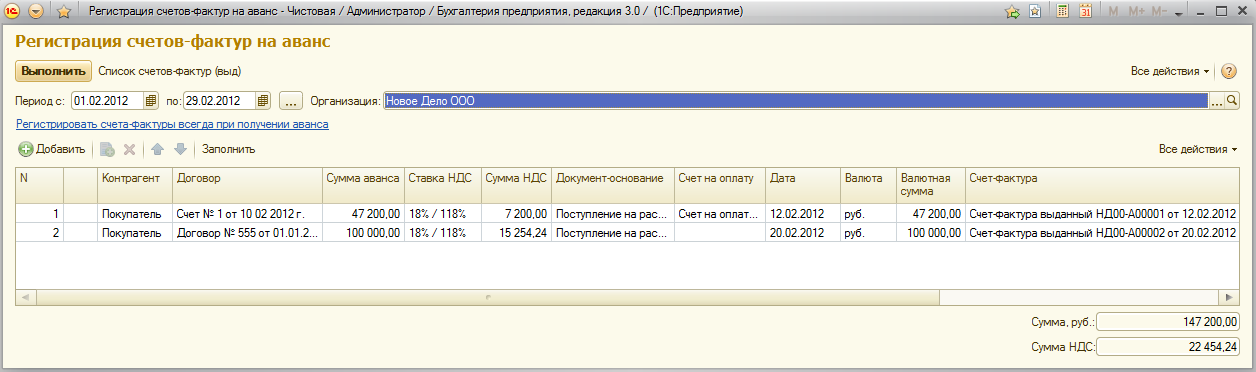

Счета-фактуры на полученный аванс формируются автоматически обработкой «Регистрация счетов-фактур на аванс». Ранее об этом инструменте уже было сказано.

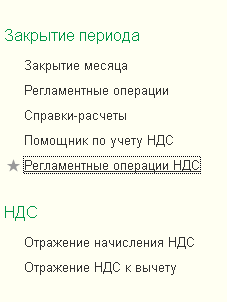

Весь документооборот по подготовке отчетности по НДС можно найти на панели разделов «Операции».

Весь документооборот по подготовке отчетности по НДС можно найти на панели разделов «Операции».

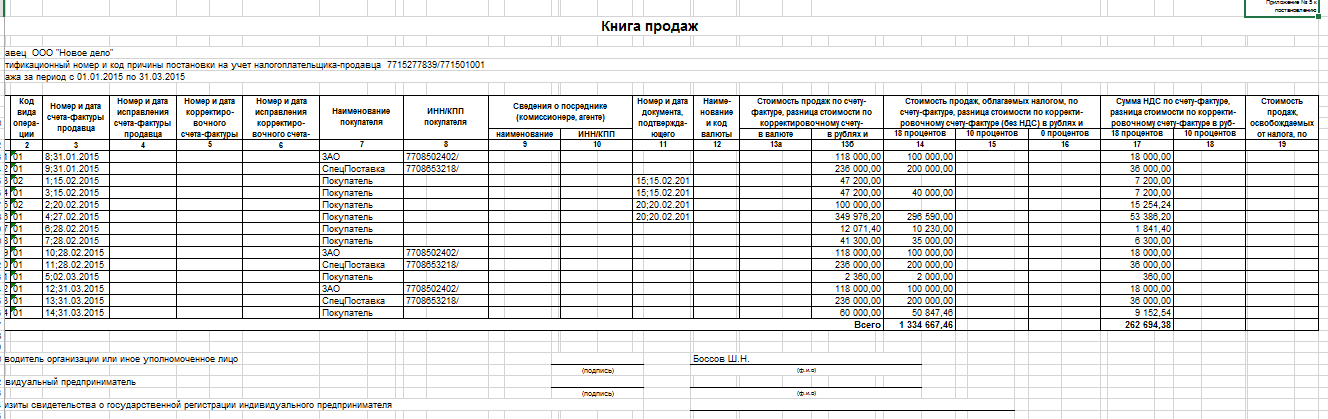

При наличии всех счетов-фактур на реализацию книга продаж формируется автоматически. С 01.01.15 года применяется форма Книги продаж в редакции Постановления Правительства РФ от 30.07.14 №735.

Практикум № 57

Зарегистрировать в программе все счета-фактуры на реализацию и сформировать Книгу продаж.

Практикум № 57

Зарегистрировать в программе все счета-фактуры на реализацию и сформировать Книгу продаж.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.