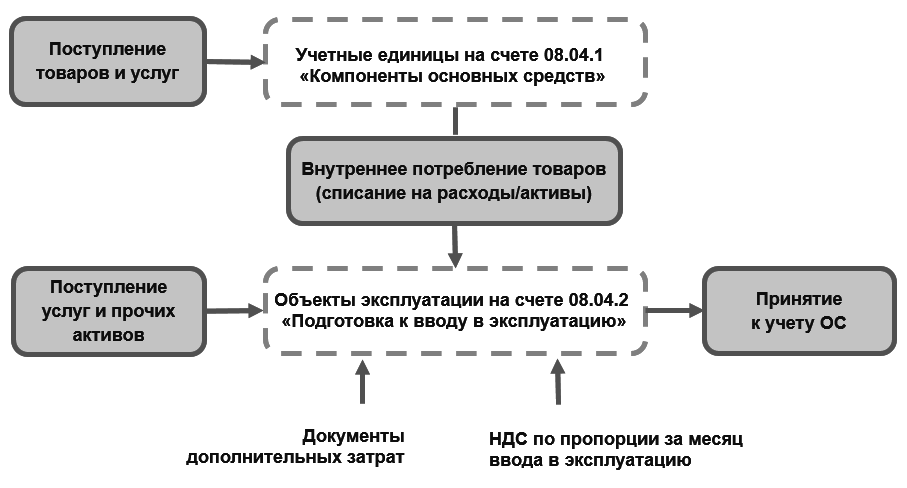

Для оформления приобретения будущих объектов основных средств доступны два способа:

- количественный номенклатурный учет,

- индивидуальный учет объектов.

Поддерживается количественный учет с использованием элементов списка

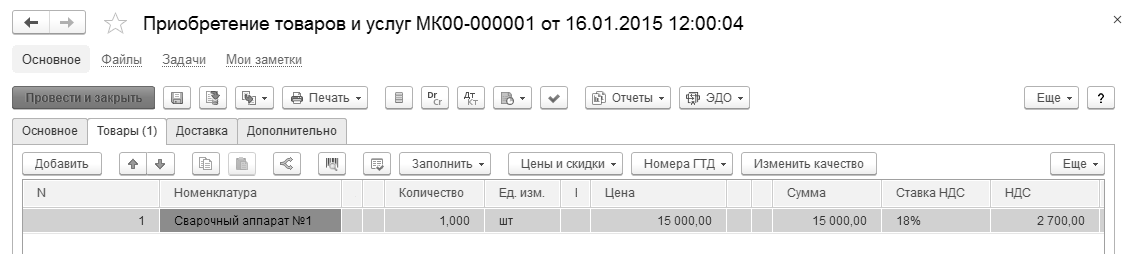

Номенклатура на счете 08.04.1 "Компоненты основных средств". В этом случае доступно использование всех процедур обеспечения потребности (например, заказы поставщикам). Все движения выполняются по правилам количественного движения номенклатуры. Данный способ целесообразно использовать в случае, когда операции поступлению оформляются сотрудниками службы снабжения. Поступления оформляются документами

Приобретение товаров и услуг.

Счет учета 08.04.1 задается для группы настроек финансового учета номенклатуры, к которой относятся приходуемые позиции. Непосредственный ввод основного средства в эксплуатацию со счета 08.04.1 не предусмотрен. Для формирования первоначальной стоимости объектов основных средств используется счет 08.04.2 "Подготовка к вводу в эксплуатацию". Передача компонентов в состав будущего объекта основных средств выполняется документами

Внутреннее потребление товаров с видом операции

Списание на расходы. Корреспондируемый счет 08.04.2 задается по совокупности статьи расходов и подразделения-получателя (из затрат этого подразделения будет формироваться стоимость нового объекта ОС). В операциях используется статья расходов с вариантом распределения

На внеоборотные активы и видом аналитики

Основные средства.

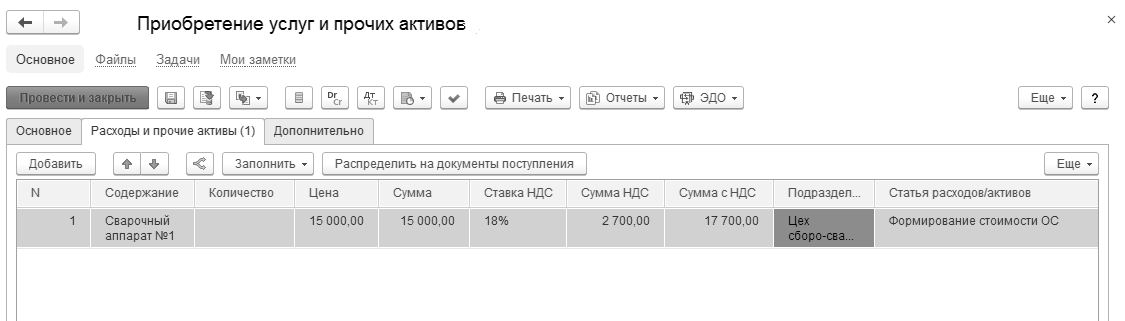

Обеспечена возможность оформить будущее основное средство как уникальный (без количественного учета) инвентарный объект из списка

ОС и объекты строительства. Первоначальная стоимость сразу формируется на счете 08.04.2 "Подготовка к вводу в эксплуатацию". Вариант удобен для использования в случаях, когда поступление оформляется бухгалтером по основным средствам. Он позволяет исключить занесение лишних данных в список

Номенклатура. Поступления оформляются документами

Приобретение услуг и прочих активов.

Адресное отнесение стоимости поступающего объекта в состав первоначальной стоимости основного средства определяется использованием статьи расходов с вариантом распределения

На внеоборотные активы и видом аналитики

Основные средства. Корреспондируемый счет 08.04.2 задается по совокупности статьи расходов и подразделения-получателя (в нем объект будет приниматься к учету). Счет 08.04.2 используется и в случае создания объекта основных средств собственными силами предприятия.

Для отнесения расходов на объекты строительства используются статьи расходов с вариантом распределения

На внеоборотные активы и видом аналитики

Объекты строительства. Расходы относятся на счет 08.03 "Строительство объектов основных средств". Корреспондируемый счет 08.03 задается по совокупности статьи расходов и подразделения-получателя.

Практикум №18

Отразить в январе поступление оборудования от поставщика "Ассоль". В подразделение "Цех сборо-сварки" поступает 2 сварочных аппарата стоимостью по 50 000 руб. В подразделение "Участок столярный" поступает деревообрабатывающий станок стоимостью 350 000 руб.

1. Создать документ "Приобретение услуг и прочих активов":

Дата документа – 15.01.2017

Организация – Мебель-Комплект

Поставщик – Ассоль

Контрагент – Ассоль

Валюта – RUB

На закладке "Расходы и прочие активы":

|

№ |

Содержание |

Кол-во |

Сумма |

Статья расходов |

Аналитика |

|

1. |

Сварочный аппарат |

1 шт. |

50 000= |

Поступление ОС |

Сварочный аппарат №1 |

|

2. |

Сварочный аппарат |

1 шт. |

50 000= |

Поступление ОС |

Сварочный аппарат №2 |

|

3. |

Деревообрабат. станок |

1 шт. |

350 000= |

Поступление ОС |

Деревообрабат. станок |

Расходы по поступлению сварочных аппаратов будут учитываться в подразделении "Цех сборо-сварки", а расходы по приобретению деревообрабатывающего станка – в подразделении "Участок столярный".

Изделия приобретаются с НДС 18%, который включен в цену изделия.

На закладке "Дополнительно":

Цена включает НДС – Да

Валюта взаиморасчетов – RUB

Налогообложение – Закупка облагается НДС

Подразделение – Отдел закупок

Операция – Закупка у поставщика

Дата платежа – 15.01.2017

Все вышеперечисленные документы отразить в регламентированном учете и проверить правильность формирования проводок.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.