В процессе деятельности организация несет расходы, связанные с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах в целях установления и поддержания сотрудничества. Такие расходы относятся к прочим расходам, связанным с производством и реализацией, и называются представительскими расходами.

К представительским расходам, например, относятся расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для лиц организации, участвующих в переговорах. К таким расходам относится и транспортное обеспечение доставки этих лиц к месту проведения представительского заседания руководящего органа и обратно, буфетное обслуживание во время переговоров, оплата услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий.

Представительские расходы в течение отчетного (налогового) периода включаются в состав прочих расходов в размере, не превышающем 4 процента от расходов налогоплательщика на оплату труда за этот отчетный (налоговый) период.

Сумма расходов, не превышающая установленный норматив (4% от расходов на оплату труда за соответствующий период), по окончании отчетного периода списывается на "Косвенные расходы". Сумма превышения фактических расходов над их нормируемой величиной списывается в конце года без включения в состав расходов, принимаемых для расчета базы по налогу на прибыль.

Практикум № 7.3.1.

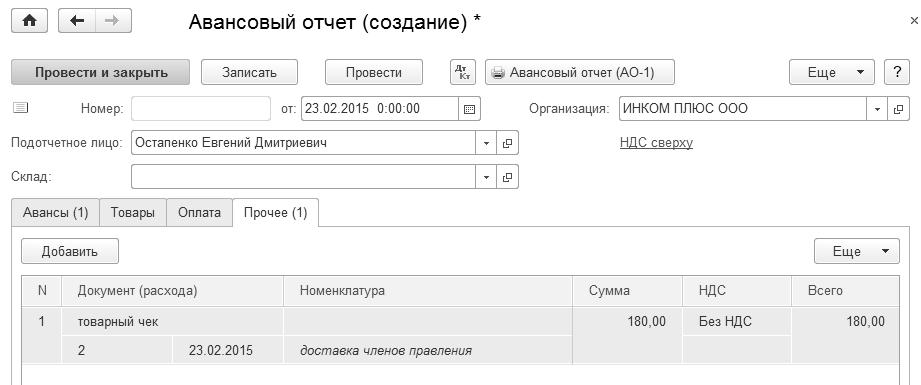

20.02.2015 г. выданы денежные средства под отчет Остапенко Е.Д. в сумме 180 рублей на транспортные расходы для доставки участника правления (представительские расходы). Сформируйте документ "Выдача наличных (РКО)".

Упражнение № 7.3.1.

23.02.2015 г. представлен авансовый отчет о транспортных (представительских) расходах. Представлен товарный чек № 2 от

23.02.2015 г.

Цель – затраты на организацию доставки членов правления включить в состав прочих расходов налогового учета, которые в конце месяца позволят уменьшить налогооблагаемую прибыль фирмы "ИНКОМ ПЛЮС". Счет затрат 26, основное подразделение.

(меню "Панель разделов/Банк и касса/Панель навигации/

Касса/Авансовые отчеты")

В табличной части заполните графу "Содержание". В табличной части документа укажите ставку НДС "Без НДС".

Закладка "Прочее" представлена на рисунке 7.3.1 и 7.3.2.

Рис. 7.3.1. Форма окна документа "Авансовый отчет",

начало закладки "Прочее"

Рис. 7.3.2. Форма окна документа "Авансовый отчет",

конец закладки "Прочее"

Документ "Авансовый отчет" сформирует бухгалтерскую запись, и налоговые суммы:

Дт 26 Кт 71.01 на сумму 180 руб.

Расходы по оплате труда "ИНКОМ ПЛЮС" за январь составят 105 000 руб. Сумма 4 200 руб. составляет 4% от фонда оплаты труда. Сумма доставки участника правления (180 руб.) не выходит за пределы норматива. В феврале "ИНКОМ ПЛЮС" сможет уменьшить налоговую базу по налогу на прибыль.

Практикум № 7.3.2.

03.03.2015 г. поступили из банка в кассу денежные средства в сумме 38 000 рублей на представительские расходы. Сформируйте документ "Поступление наличных (ПКО)".

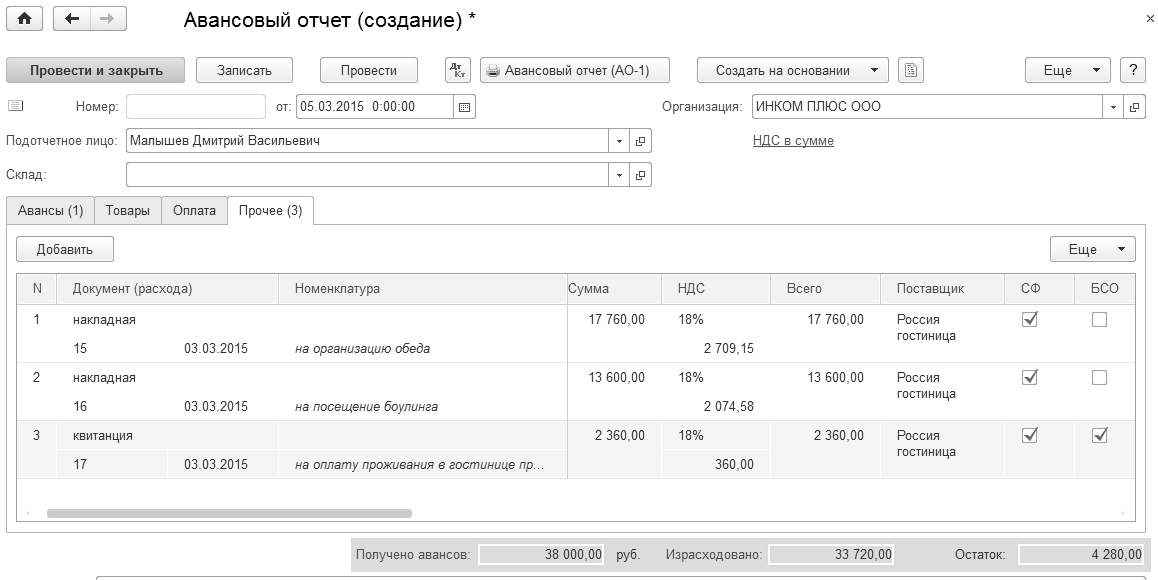

03.03.2015 г. выданы денежные средства под отчет Малышеву в сумме 38 000 рублей на программу развития партнерских отношений. Сформируйте документ "Выдача наличных (РКО)".

Упражнение № 7.3.2.

05.03.2015 г. представлен авансовый отчет о произведенных затратах:

1) на организацию обеда – 17 760 руб. (в том числе НДС – 2 709,15 руб.). Гостиница "Россия" представила накладную № 15 и счет-фактуру № 15 от 03.03.2015 г.;

2) на посещение боулинга – 13 600 руб. (в том числе НДС – 2 074,58 руб.). Гостиница "Россия" представила накладную № 16 и счет-фактуру № 16 от 03.03. 2015 г.;

3) на оплату проживания в гостинице представителей других фирм – 2 360 руб. (в том числе НДС – 360 руб.). Гостиница "Россия" представила квитанцию № 17 и счет-фактуру № 17 и БСО от 03.03. 2015 г.;

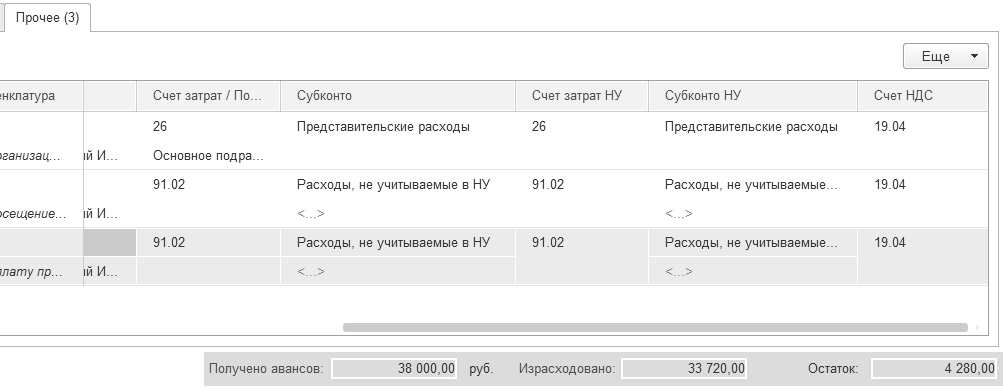

Счет затрат – 26 "Общехозяйственные расходы" на расходы обеда.

Остальные затраты отнести на счет 91.02, прочие внереализационные расходы, к налоговому учету не принимаются.

Цель – определить предельную величину представительских расходов для целей налогового учета, исходя из того, что с января по март расходы на оплату труда составляли по 105 000 руб.

(меню "Панель разделов/Банк и касса/Панель навигации/Касса/Авансовые

отчеты")

Заполнение табличной части документа "Авансовый отчет" показано на рисунках 7.3.3 и 7.3.4.

Рис. 7.3.3. Форма окна документа "Авансовый отчет",

начало закладки "Прочее"

Обратите внимание на заполнение последних граф табличной части! Затраты п. 2 и п. 3 практикума представительскими расходами не являются и налоговую базу по налогу на прибыль не уменьшают.

После проведения документа "Авансовый отчет" в программе регистрируются документы "Счет-фактура полученный". Счета-фактуры п. 2 и 3 упражнения не должны отражаться в книге покупок и налоговую базу по НДС не уменьшают. Поэтому, войдите в формы документов "Счет-фактура полученный" по операциям посещение боулинга, проживание других и снимите флаги "Отразить вычет НДС".

Рис. 7.3.4. Форма окна документа "Авансовый отчет",

конец закладки "Прочее"

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.