Все расходы предприятия можно условно разделить на четыре категории:

- стоимость закупки товаров – эти расходы фиксируются автоматически, документами приобретения товаров;

- расходы, распределяемые на себестоимость товаров – это расходы, которые необходимо учесть в себестоимости товаров. Например, к ним можно отнести транспортные расходы на доставку товаров от поставщика;

- расходы, распределяемые на финансовый результат – это расходы, которые учитываются непосредственно в финансовом результате предприятия. Например, сюда могут относиться коммерческие или общехозяйственные расходы, расходы на оплату труда;

- расходы будущих периодов – расходы, которые необходимо отнести на финансовый результат в будущих периодах. Например, арендная плата, вносимая вперед на несколько месяцев: хотя фактически деньги израсходованы в текущем периоде, но они израсходованы на актив, который будет использоваться в будущих периодах.

Регистрация всех расходов, кроме непосредственной стоимости закупаемых товаров, ведется в разрезе статей расходов. Для учета расходов предприятия должен быть установлен флажок

НСИ и администрирование – Настройка НСИ и разделов – Финансовый результат и контроллинг – Финансовый результат – Учитывать прочие доходы и расходы.

Статья расходов – это произвольный классификатор, позволяющий сгруппировать схожие затраты, одинаково учитываемые в расходах предприятия. Классификатор статей расходов создается индивидуально на каждом предприятии и определяет правила учета расходов и анализа финансового результата на данном предприятии. Перечень статей расходов обычно утверждается руководством предприятия. Открыть перечень статей расходов можно в разделе

Финансовый результат и контроллинг – См. также – Статьи расходов.

Для выделения отдельного элемента затрат необходимо использовать свою статью расходов, которая будет указываться при отражении соответствующих хозяйственных операций. Поэтому при составлении списка статей расходов нужно учесть требования всех видов учета, запланированных к ведению в рамках одной информационной базы. В прикладном решении применяется независимая схема распределения затрат на финансовый результат:

- независимое распределение расходов в управленческом и регламентированном учете по разным вариантам распределения (например, в управленческом учете – на себестоимость товаров, а в регламентированном учете – на финансовый результат);

- распределение расходов на финансовый результат в регламентированном учете по направлениям деятельности;

- распределение дополнительных расходов по товарам в управленческом учете на организацию-получателя расходов, определяемую аналитикой расходов (при использовании механизма "Интеркампани").

В качестве целевой адресации расходов (типов расходов) используются следующие значения:

- Расходы по приобретению товаров;

- Расходы на складское хранение и обработку;

- Расходы на продажу товаров;

- Производственные расходы;

- Формирование стоимости внеоборотных активов;

- Прочие операционные и внереализационные расходы.

Выбор конкретного типа расходов определяет в дальнейшем доступные виды аналитик расходов и варианты распределения расходов для целей управленческого и регламентированного учета.

Расходы отражаются в системе документами:

- Приобретение товаров и услуг при указании услуг/работ в табличной части;

- Приобретение услуг и прочих активов;

- Отчет банка по эквайрингу;

- Авансовый отчет;

- любым платежным документом с видом операции Прочий расход;

- Списание задолженности (в части дебиторской задолженности);

- Списание недостач товаров;

- Внутреннее потребление товаров и т.д.

Расходы будущих периодов (РБП)

В программе предусмотрена возможность учитывать расходы будущих периодов и распределять их. Для учета таких расходов используются статьи расходов, в которых указывается вариант распределения

На расходы будущих периодов.

Расходы будущих периодов могут быть отражены любыми документами, которыми отражается расход. В документе указывается та статья расходов, которая должна распределяться на будущие периоды.

Для распределения расходов будущих периодов используется документ

Финансовый результат и контроллинг – Доходы и расходы, финансовый результат – Распределение РБП.

Информация в списке

Расходы будущих периодов разделена на две страницы:

- На странице Распределение расходов отображается список уже распределенных расходов, который оформлен документами Распределение РБП.

- На странице К распределению отображается список еще не распределенных расходов.

Для создания документа нужно нажать кнопку

Распределить расходы на странице

К распределению. Будет создан новый документ

Распределение РБП. В документе будет указана сумма нераспределенных расходов и та статья расходов, по которой были отражены расходы будущих периодов.

Распределять расходы будущих периодов можно по месяцам или по календарным дням. В поле

Начиная с даты нужно указать дату начала месяца, на который необходимо распределить расходы. В поле

Количество месяцев необходимо указать количество месяцев, на которые требуется распределить расходы. Либо можно указать произвольный период, на который будут распределены расходы. Автоматическое распределение производиться при нажатии кнопки

Распределить расходы.

Сумма будет распределена по указанному количеству периодов. Статья расходов будет заполнена в соответствии с той статьей, которая указана для распределения в статье расходов с видом распределения

На расходы будущих периодов. Аналитика расходов будет заполнена в соответствии с той аналитикой расходов, которая указана в документе, фиксирующем расходы будущих периодов. Сумма расходов, распределенных на будущие периоды, регистрируется в момент проведения документа

Распределение РБП.

Практикум №59

Необходимо отразить в системе расходы будущих периодов.

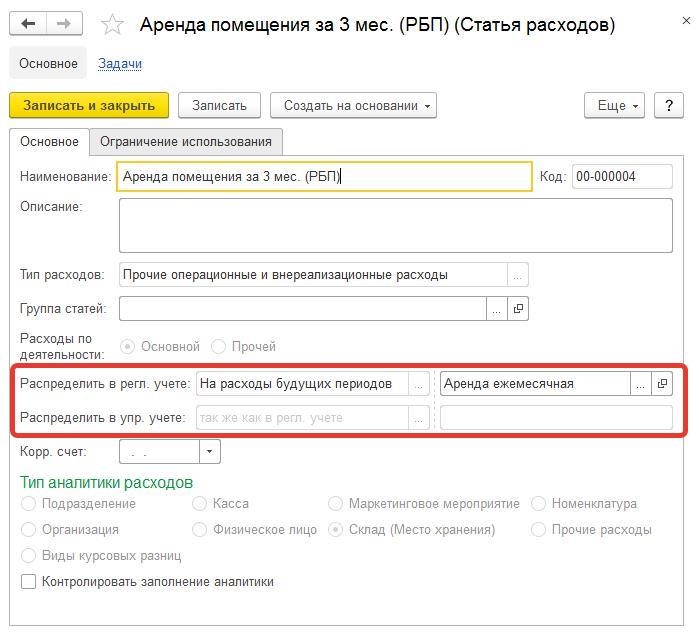

1. Создать новую статью расходов:

Наименование – Аренда помещения за 3 мес. (РБП)

Тип расходов – Прочие операционные и внереализационные расходы

Расходы по деятельности – Основной

Распределить в регл. учете на расходы будущих периодов

Распределить в упр. учете так же как в регл. учете

Тип аналитики расходов – Склад (место хранения)

2. Создать документ "Приобретение услуг и прочих активов":

Закладка "Основное":

Поставщик – Эвихон

Контрагент – ООО "Эвихон"

Организация – Торговый дом "Комплексный" ООО

Закладка "Расходы и прочие активы":

|

Содержание |

Цена |

Ставка НДС |

Подразделение-получатель |

Статья расходов |

Аналитика расходов |

Аренда помещения

за 3 месяца |

60 000= |

18% |

Администрация |

Аренда помещения за 3 мес. (РБП) |

Магазин

мебели |

Закладка "Дополнительно":

Подразделение – Администрация

Дата платежа – текущая дата

Форма оплаты – Любая

Счет организации – ПАО СБЕРБАНК, Торговый дом "Комплексный" ООО (RUB)

Порядок расчетов – По заказам

Номер входящего документа – №67 от текущей даты

Цена включает НДС – Да

Налогообложение – Закупка облагается НДС

Оплата – Оплата в рублях

Зарегистрировать счет-фактуру:

Документы-основания – Приобретение услуг и прочих активов ТД00-000001

Счет-фактура – №67 от текущей даты

Получен – текущая дата

Организация – Торговый дом "Комплексный" ООО

Контрагент – ООО "Эвихон"

Валюта – RUB

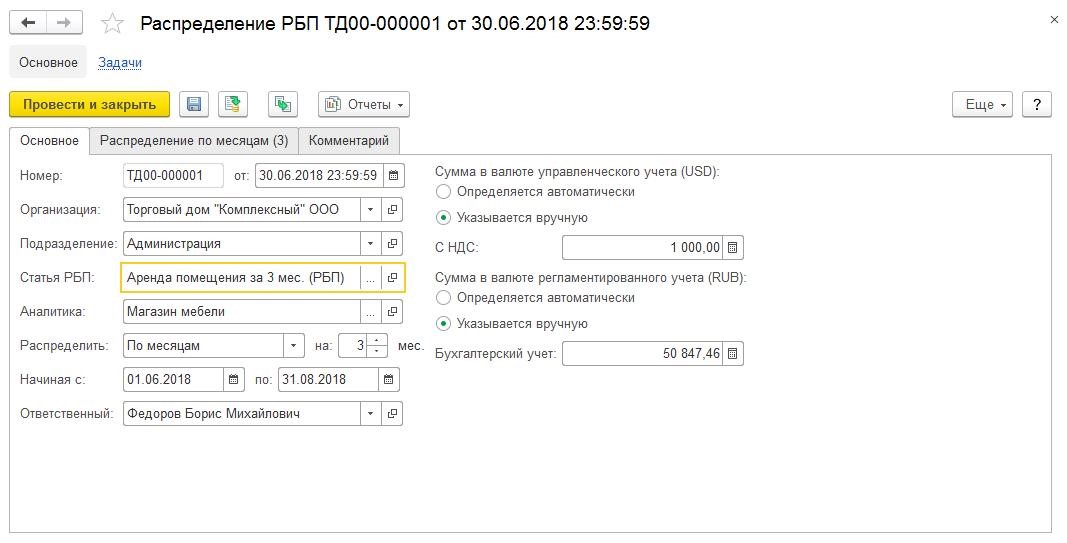

3. Создать документ "Распределение РБП" (в списке "Распределение РБП" на закладке "К распределению" выделить распоряжение и нажать кнопку "Распределить расходы"):

Закладка "Основное":

Организация – Торговый дом "Комплексный" ООО

Подразделение – Администрация

Статья РБП – Аренда помещения за 3 мес. (РБП)

Аналитика – Магазин мебели

Распределить – По месяцам

С начала текущего месяца на 3 месяца вперед

Сумма в валюте управленческого учета (USD) с НДС указывается вручную – 1 000,00

Сумма в валюте регламентированного учета (RUB) без НДС указывается вручную – 50 847,46

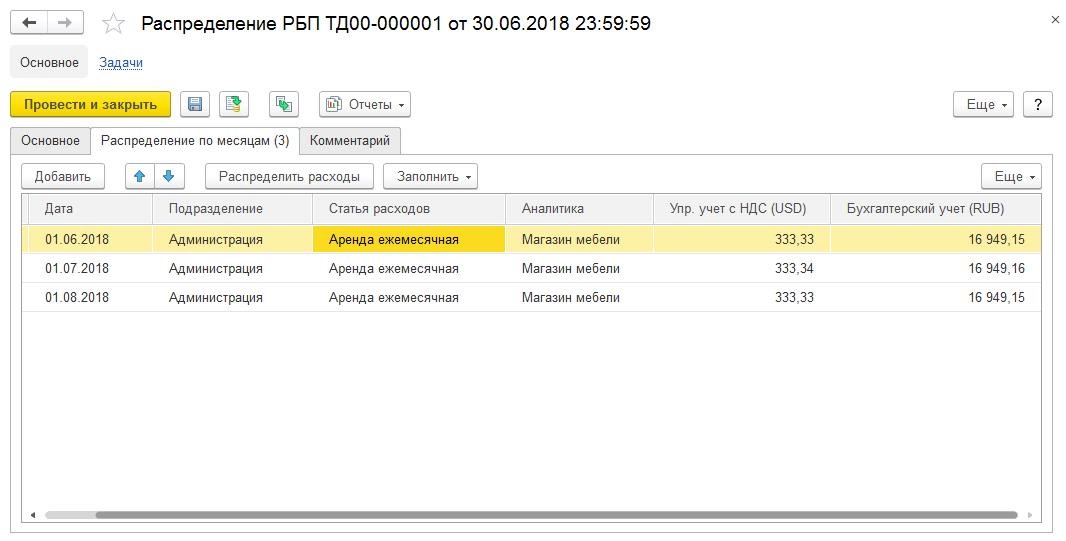

Закладка "Распределение по месяцам":

Табличную часть заполнить по кнопке "Распределить расходы".

Для всех строк табличной части указать статью расходов "Аренда ежемесячная" и аналитику "Торговый дом "Комплексный" ООО".

Необходимо добавить новую статью расходов в список "Статьи расходов":

Тип расходов – Прочие операционные и внереализационные расходы

Расходы по деятельности – Основной

Распределить в регл. учете на финансовый результат

Распределить в упр. учете так же как в регл. учете

Тип аналитики расходов – Склад (место хранения)

На статью "Аренда ежемесячная" будет распределено по 333,33 USD.

Транспортно-заготовительные расходы (ТЗР)

К расходам, распределяемым на себестоимость товаров, можно отнести транспортно-заготовительные расходы. Выделить такие расходы из общего числа можно, указав у статьи расходов в классификаторе вариант распределения

На себестоимость товаров.

Транспортно-заготовительные расходы могут быть отражены любыми документами, которыми отражается расход. В документе указывается та статья расходов, которая должна распределяться на себестоимость товаров.

Распределение доп. расходов на себестоимость производится при выполнении регламентной операции Распределение затрат и расчет себестоимости в рабочем месте Закрытие месяца по тому правилу распределения, которое указано в статье расходов: пропорционально количеству, пропорционально себестоимости, пропорционально весу, пропорционально объему.

Практикум №60

Необходимо отразить в системе транспортно-заготовительные расходы.

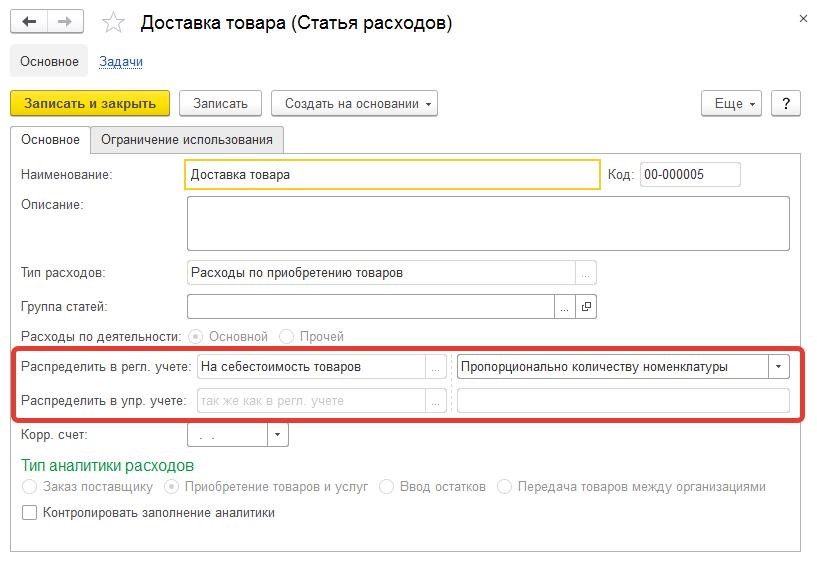

1. Создать новую статью расходов:

Наименование – Доставка товара

Тип расходов – Расходы по приобретению товаров

Расходы по деятельности – Основной

Распределить в регл. учете на себестоимость товаров пропорционально количеству

Распределить в упр. учете так же как в регл. учете

Тип аналитики расходов – Приобретение товаров и услуг

2. Создать документ "Приобретение товаров и услуг":

Закладка "Основное":

Поставщик – Эвихон

Контрагент – ООО "Эвихон"

Операция – Закупка у поставщика

Организация – Торговый дом "Комплексный" ООО

Закладка "Товары":

|

Номенклатура |

Кол-во |

Цена |

Ставка НДС |

Подразделение-получатель |

|

Доставка товара |

1 шт. |

2 000= |

18% |

Администрация |

Расходы по доставке товара отнести на статью расходов "Доставка товара" с аналитикой "Приобретение товаров и услуг ТД00-000001".

Закладка "Дополнительно":

Подразделение – Администрация

Дата платежа – текущая дата

Форма оплаты – Любая

Порядок расчетов – По заказам

Счет организации – ПАО СБЕРБАНК, Торговый дом "Комплексный" ООО (RUB)

Руководитель – Федоров Б.М.

Цена включает НДС – Да

Налогообложение – Закупка облагается НДС

Оплата – Оплата в рублях

Номер входящего документа – №65 от текущей даты

Зарегистрировать счет-фактуру:

Документы-основания – Приобретение товаров и услуг ТД00-000006

Счет-фактура – №65 от текущей даты

Получен – текущая дата

Организация – Торговый дом "Комплексный" ООО

Контрагент – ООО "Эвихон"

Валюта – RUB

Себестоимость проданных товаров

Определение себестоимости продаж и складских остатков производится документом

Расчет себестоимости товаров. Обычно этот документ формируется в конце месяца, так как именно к этому моменту становятся известны все суммы затрат, из которых складывается себестоимость. Документ

Расчет себестоимости товаров на основании информации о цене поступления и движениях между складами и собственными организациями определяет себестоимость товаров при их выбытии.

Возможно использование одного из трех методов расчета стоимости: Средняя за месяц, ФИФО (скользящая оценка) и ФИФО (взвешенная оценка). Для каждой организации можно указать свой метод, причем он может меняться со временем. Настройка задается в учетной политике организации.

Расчет по средней за месяц определяет среднюю себестоимость по всем товарам, продававшимся в течение месяца. По рассчитанной средней себестоимости учитывается стоимость товаров, выбывших в течение месяца (проданных, списанных). По этой же стоимости учитывается единица остатков товара на складе.

Расчет по ФИФО (взвешенная оценка) определяет среднюю себестоимость для всех выбывших партий, определенных по методу ФИФО, и по этой стоимости учитывается единица всех выбывших партий. Отдельно считается себестоимость всех оставшихся партий, по которой будет учитываться единица остатков товара.

Расчет по ФИФО (скользящая оценка) определяет отдельно себестоимость каждой списываемой партии. Данные складских остатков не усредняются.

Документ

Расчет себестоимости выполняет один из двух видов расчета:

- Предварительный расчет – предназначен для использования торговыми организациями в целях определения оценочной стоимости закупаемых материальных ценностей в течение отчетного периода. Выполняется способом средней взвешенной оценки. Рассчитанные значения используются для определения валовой прибыли организации;

-

- Фактический расчет – выполняется по итогам месячного отчетного периода с полным расчетом стоимости партий движения номенклатурных затрат, что позволяет выбрать метод определения стоимости списания материальных ценностей:

Для получения предварительной оценки себестоимости и ее перерасчета в течение месяца необходимо установить флаг

НСИ и администрирование – Настройка НСИ и разделов – Финансовый результат – Учет товаров – Рассчитывать предварительную себестоимость регламентным заданием и задать расписание, по которому необходимо выполнять данную процедуру. После выполнения регламентного задания будет создан документ

Расчет себестоимости товаров (с вариантом расчета

Предварительный). Если документ уже ранее был создан, то регламентное задание будет обновлять дату документа на дату своего выполнения.

Фактический расчет себестоимости выполняется в рамках рабочего места

Финансовый результат и контроллинг – Закрытие месяца, которое объединяет все действия по закрытию отчетного периода. При выполнении регламентной операции

Распределение затрат и расчет себестоимости формируется документ

Расчет себестоимости товаров (с вариантом расчета

Фактический) и помимо расчета себестоимости товаров выполняется корректировка связанных с этим данных (например, пересчитываются стоимости списания товаров на затраты). В режиме предварительного расчета себестоимости никакого движения по учетным регистрам не происходит, выполняется только сам расчет себестоимости.

Расчет себестоимости при большом количестве данных может стать продолжительным по времени, поэтому выполнять такой расчет желательно в периоды неактивной работы с базой данных.

Распределение по направлениям деятельности

Использование направлений деятельности определяется функциональной опцией

НСИ и администрирование – Настройка НСИ и разделов – Финансовый результат и контроллинг – Финансовый результат – Финансовый результат по направлениям деятельности.

Основными задачами, решаемыми при помощи раздельного учета по направлениям деятельности, являются:

- пообъектный учет затрат (Постановление Правительства РФ от 19.01.1998 № 47);

- учет затрат по установленным нормативными документами экономическим элементам (статьям) (Приказ Минпромэнерго РФ от 23.08.2006 № 200);

- раздельный учет результатов финансово-хозяйственной деятельности по каждому государственному контракту (Федеральный закон от 29.12.2012 № 275-ФЗ);

- поддержка целевого финансирования (ПБУ 13/2000);

- управленческий учет по направлениям деятельности (проектный учет).

Предусмотрен вариант получения расширенных возможностей аналитического учета по направлениям деятельности. Для этого дополнительно в разделе

Финансовый результат и контроллинг – См. также – Направления деятельности необходимо настроить объекты аналитического учета по каждому из направлений.

Для распределения доходов и расходов по направлениям деятельности в конце месяца необходимо распределить выручку и себестоимость продаж, постатейные доходы и расходы (распределению подлежат только статьи расходов с вариантом распределения

На финансовый результат).

Правила для распределения выручки и себестоимости по направлениям деятельности задаются в разделе

Финансовый результат и контроллинг – См. также – Настройка распределения продаж по направлениям деятельности. Распределение выручки и себестоимости продаж по направлениям деятельности происходит выполнении регламентной операции

Распределение затрат и расчет себестоимости в рабочем месте Закрытие месяца.

Правила для распределения прочих (постатейных) доходов и расходов по направлениям деятельности указываются отдельно для каждой статьи доходов или расходов. Перечень всех возможных правил для распределения постатейных доходов и расходов хранится в справочнике

Финансовый результат и контроллинг – См. также – Способы распределения доходов и расходов по направлениям деятельности. Для распределения используются четыре варианта правил распределения:

- пропорционально доходам (выручке от продаж),

- пропорционально расходам (себестоимости продаж),

- пропорционально валовой прибыли,

- пропорционально коэффициентам.

Для распределения в конце месяца необходимо сформировать документ

Распределение доходов и расходов. Этот документ формируется автоматически при выполнении регламентной операции

Распределение доходов и расходов по направлениям деятельности в рабочем месте Закрытие месяца. Для каждой статьи в документе нужно указать один из способов распределения. Данные о способе распределения можно изначально указать в самой статье доходов и расходов, тогда этот способ распределения будет подставлен в табличную часть документа автоматически.

При отключении функциональной опции

НСИ и администрирование – Настройка НСИ и разделов – Финансовый результат и контроллинг – Финансовый результат – Финансовый результат по направлениям деятельности распределение выручки и себестоимости продаж, постатейных доходов и расходов по направлениям деятельности не производится. Статьи расходов с вариантом распределения

На финансовый результат просто уменьшают финансовый результат от деятельности предприятия (не требуют распределения в конце месяца).

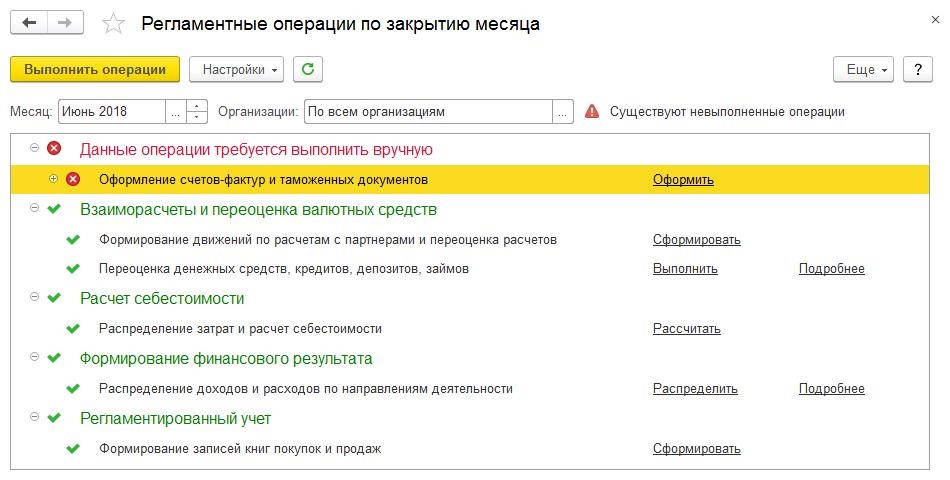

Закрытие месяца

Для обеспечения правильного порядка выполнения всех операций по определению финансового результата они собраны в едином рабочем месте, в разделе

Финансовый результат и контроллинг – Закрытие месяца – Закрытие месяца. Регламентные операции закрытия месяца должны выполняться в указанном порядке. Закрытие месяца может выполняться как для указанной организации, так и одновременно для всех организаций, к которым есть доступ у пользователя, выполняющего операции закрытия.

Все операции делятся на ручные, полуавтоматические и автоматические. Последовательность операций задается системой. Пользователь участвует в процессе закрытия месяца и при необходимости выполняет ручные и полуавтоматические операции.

- "ручные" операции оперативного учета, которые система не может выполнить автоматически, т.к. требуется непосредсвенное участие пользователя. Они являются исходными данными для автоматических операций.

Оформление счетов-фактур и таможенных документов

Распределение расходов будущих периодов

- "полуавтоматические" операции оперативного учета.

Исправление отрицательных остатков товаров организаций

- "автоматические" операции оперативного учета.

Формирование движений по расчетам с партнерами и переоценка расчетов

Переоценка денежных средств, кредитов, депозитов, займов

Распределение затрат и расчет себестоимости

Распределение НДС

Распределение доходов и расходов по направлениям деятельности

Формирование записей книги покупок и книги продаж и др.

По кнопке

Выполнить операции запускается выполнение всех операций, выполняемых автоматически.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.