Услуги можно разделить на две категории:

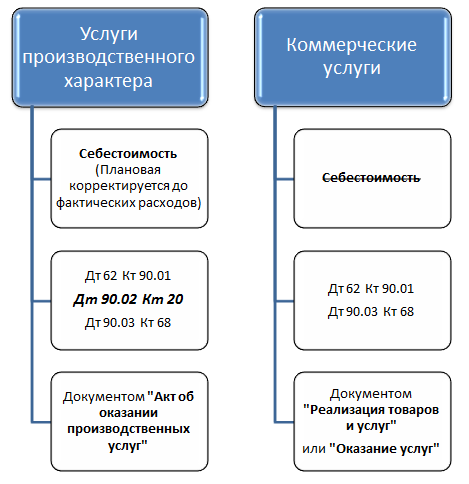

услуги, которые организация оказывает заказчикам и на оказание которых можно отнести конкретные расходы. Относительно деятельности по ока- занию таких услуг организацией признаются доходы и расходы. В конфигурации такие услуги называются услугами производственного характера;

услуги, которые организация оказывает заказчикам и с оказанием которых невозможно связать конкретные расходы. В этом случае признаются косвенные расходы. А относительно деятельности по оказанию таких услуг организацией признаются только доходы. Такие услуги будем условно называть коммерческими услугами.

Существуют еще услуги, которые оказывают производственные подразделения одной организации друг другу. На оказание таких услуг можно отнести конкретные затраты, но доходов в этом случае не возникает, т.к. нет реализации. Относительно деятельности по оказанию таких услуг организацией признаются только расходы. Назовем такие услуги условно услугами вспомогательных подразделений, хотя реально речь идет о любых производственных подразделениях, не обязательно вспомогательного производства. Такого рода услуги регистрируются документом Отчет производства за смену.

Существуют еще услуги, которые оказывают производственные подразделения одной организации друг другу. На оказание таких услуг можно отнести конкретные затраты, но доходов в этом случае не возникает, т.к. нет реализации. Относительно деятельности по оказанию таких услуг организацией признаются только расходы. Назовем такие услуги условно услугами вспомогательных подразделений, хотя реально речь идет о любых производственных подразделениях, не обязательно вспомогательного производства. Такого рода услуги регистрируются документом Отчет производства за смену.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.