При поступлении ТМЦ могут быть зарегистрированы дополнительные расходы, которые необходимо учесть в себестоимости товарно-материальных ценностей. К расходам, распределяемым на себестоимость товаров, можно отнести транспортно-заготовительные расходы. В бухучете к транспортно-заготовительным расходам (ТЗР) относятся затраты, связанные с заготовкой и доставкой материалов в организацию. ТЗР, в частности, включают в себя:

- расходы, связанные с погрузочно-разгрузочными работами;

- расходы на транспортировку;

- командировочные расходы, связанные с заготовкой и доставкой материалов;

- плату за хранение материалов в местах приобретения, на железнодорожных станциях, портах, пристанях;

- складские расходы (если склады используются как для заготовки материалов, так и для хранения товаров (готовой продукции), такие расходы можно отнести на текущие затраты) и т.д.

Транспортно-заготовительные расходы могут быть отражены любыми документами, которыми отражаются расходы в системе. К таким документам можно отнести:

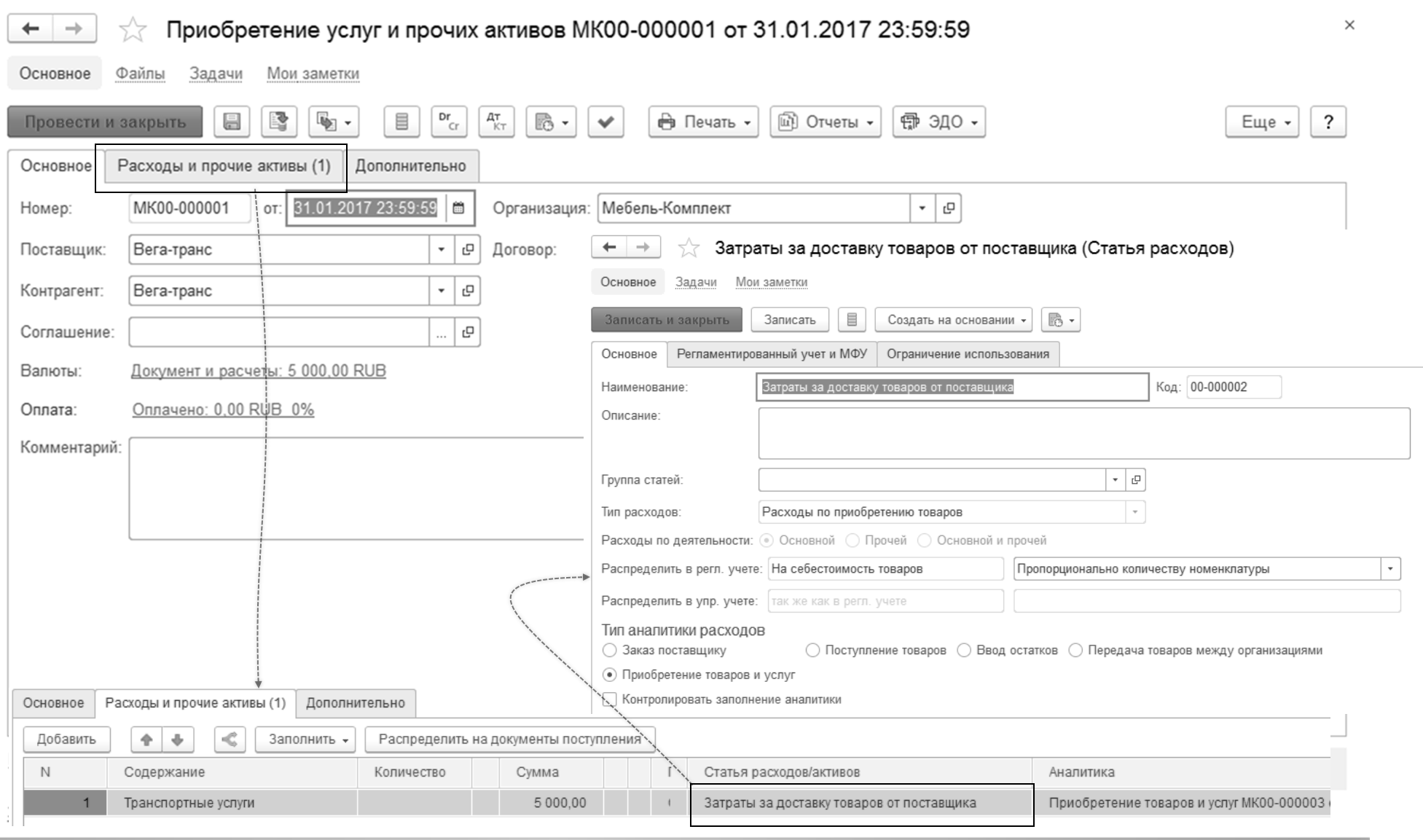

- Приобретение товаров и услуг – в документе необходимо из списка Номенклатура выбрать услугу/работу в табличной части;

- Приобретение услуг и прочих активов – в документе не требуется выбирать услугу/работу из списка Номенклатура, достаточно текстом заполнить содержание услуги/работы;

- Авансовый отчет и т.д.

Признаком того, что регистрируются дополнительные расходы, учитываемые в себестоимости ТМЦ, является указание в документе статьи расходов с вариантом распределения

На себестоимость товаров.

В зависимости от настройки счетов учета расходов, счетов расчетов с контрагентами и типа документа могут быть сформированы проводки:

Дт 10.ДР, 41.ДР Кт 60, 71 Поступление доп. расходов

Дт 19 Кт 60,71 НДС при поступлении

Распределение дополнительных расходов на себестоимость производится при выполнении регламентной операции

Распределение затрат и расчет себестоимости в рабочем месте

Финансовый результат и контроллинг – Закрытие месяца – Закрытие месяца по тому правилу распределения, которое указано в статье расходов: пропорционально количеству или пропорционально себестоимости.

Практикум №9

Отразить в регламентированном учете поступление от поставщика услуг по доставке товара (транспортно-заготовительные расходы) и распределение этих расходов на стоимость товаров по организации "Мебель-Комплект" за январь 2017 г. Проверить правильность формирования проводок.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.