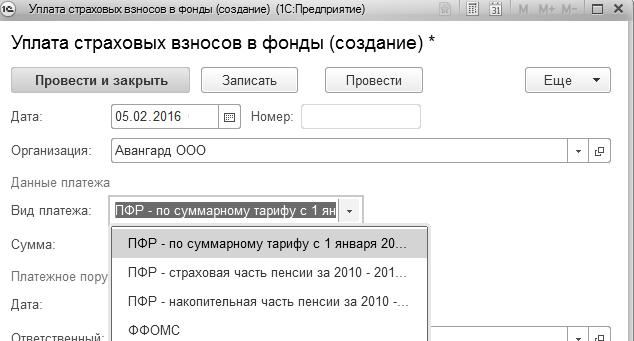

Для регистрации сумм уплаченных страховых взносов к отчетности используется документ "Уплата страховых взносов в фонды". Он доступен в разделе "Налоги и взносы".

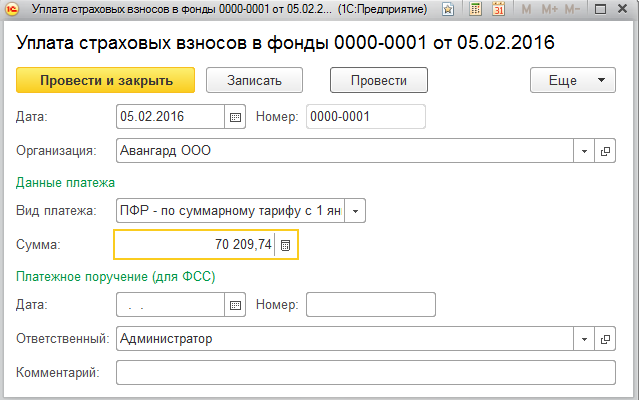

Документ создается отдельно на каждый вид платежа. Дата документа – это дата уплаты, также в документе указывается сумма уплаченных взносов, а для уплаты в ФСС – реквизиты платежного поручения.

Практикум №185

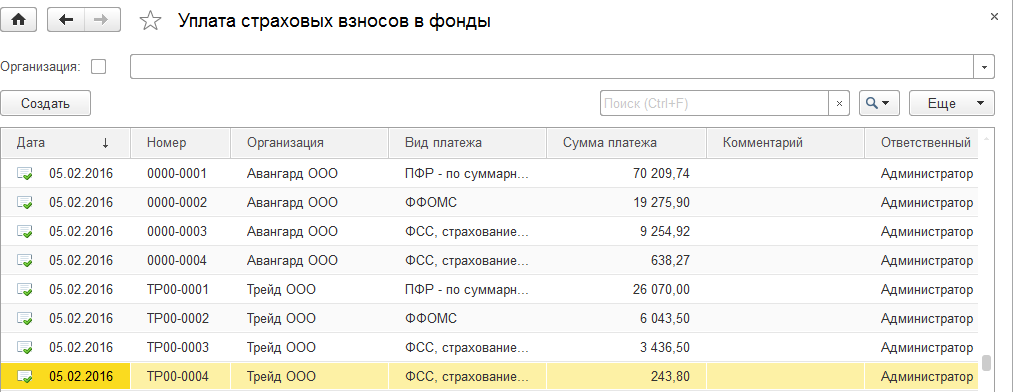

Зарегистрируем уплату взносов в фонды в феврале за январь:

· Уплата в ПФР по суммарному тарифу 70209,74 руб. (уплата в ПФР дана как пример, остальная уплата регистрируется аналогичным образом)

- Уплата в ФФОМС = 16 275,90

- Уплата в ФСС, страхование от временной нетрудоспособности = 9 254,92, реквизиты п/п № 32 от 05.02.16

- Уплата в ФСС, страхование от несчастных случаев = 638,27, реквизиты п/п № 33 от 05.02.2016

- Аналогичным образом введем документы по уплате для ООО "Трейд":

- Уплата в ПФР по суммарному тарифу 26 070 руб.

- Уплата в ФФОМС = 6 043,50

- Уплата в ФСС, страхование от временной нетрудоспособности = 3 436,50, реквизиты п/п № 20 от 05.02.16

- Уплата в ФСС, страхование от несчастных случаев = 243,80, реквизиты п/п № 21 от 05.02.2016

Суммы к уплате можно проанализировать по отчетам. В рамках учебной базы будут введены только документы уплаты в феврале за январь.

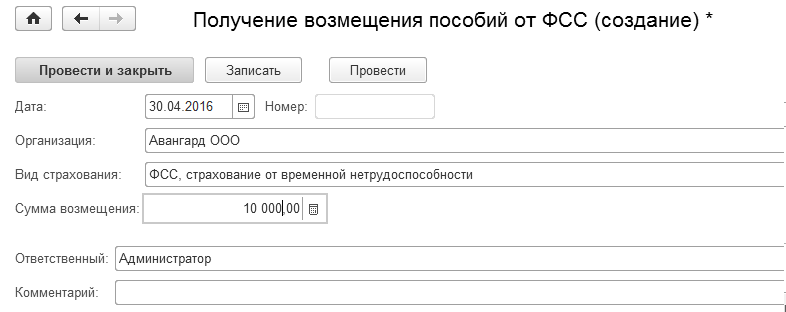

Также для регистрации взаиморасчетов с фондами может использоваться документ "Получение возмещение пособий ФСС" (раздел "Налоги и взносы"), если ФСС возмещает организации расходы по больничным и другим пособиям.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.