При расчете НДФЛ могут возникнуть ситуации, когда сумма налога получилась отрицательная. Например, при предоставлении вычетов "задним" числом, перерасчете статуса и т.п. Кроме того, такая ситуация может возникнуть, если в разовых документах была исчислена большая сумма НДФЛ, а при окончательном расчете за месяц оказалось, что общая сумма налога должна быть меньше.

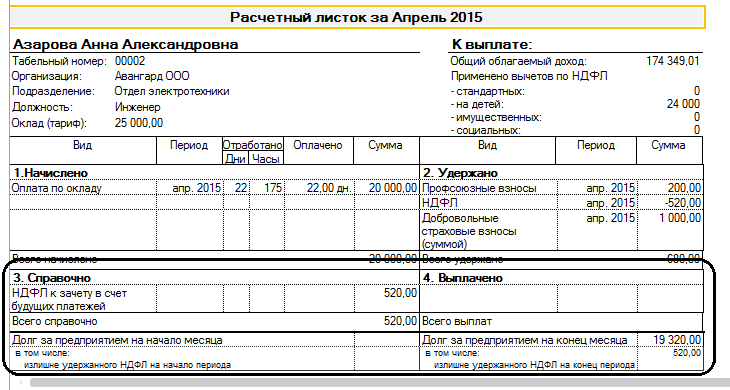

"Отрицательный" налог на руки не выдается, а засчитывается в счет будущих платежей в специальном регистре накопления НДФЛ к зачету. Увидеть эту сумму налога можно в расчетном листе сотрудника.

Если у сотрудника в последующих месяцах будут рассчитаны суммы налога, то излишне удержанный НДФЛ будет зачитываться в счет платежей помесячно.

Пример. Март НДФЛ излишне удержан = (-786 руб.). Апрель НДФЛ = 240 руб. к удержанию (налог удерживается, но тут же прибавляется к сумме в кассу 240 руб. из зачета НДФЛ, остается вернуть сотруднику 546 руб.). Май НДФЛ = 600 руб. (удерживается 54 руб., для выдачи на руки прибавляется из зачета НДФЛ 546 руб.)

Эту ситуацию можно будет увидеть в документе "Начисление зарплаты и взносов" на закладке "Корректировка выплаты": отнесение НДФЛ к зачету с отрицательным знаком и учет НДФЛ к возврату со знаком "плюс".

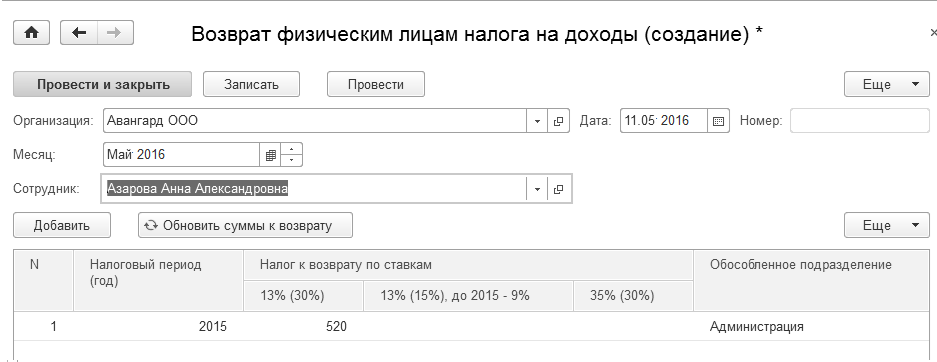

Если же сумм налога исчисленного не возникает, и/или сотрудник изъявил желание получить сумму на руки (написал заявление) – создается документ "Возврат НДФЛ".

Документ "Возврат НДФЛ" доступен в разделе "Налоги и взносы". Документ создается на одного сотрудника, сумму возврата можно заполнить вручную либо по команде "Обновить суммы к возврату".

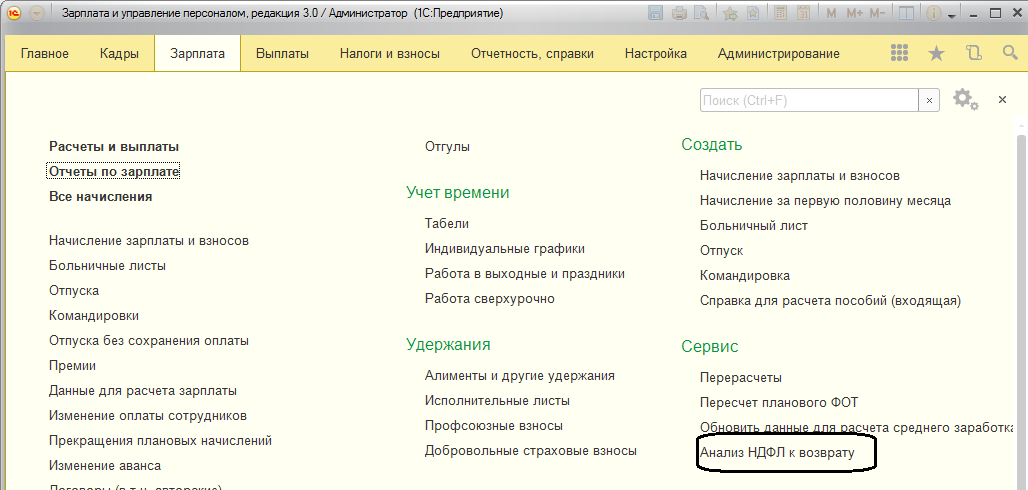

Кроме того, можно проанализировать НДФЛ к возврату с помощью специального сервиса из раздела "Зарплата".

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.