Часто задаваемые вопросы

| Напишите письмо | Закрыть |

| Напишите письмо | Закрыть |

Поскольку в течение месяца отпускаемая со склада продукция списывается по плановой себестоимости, то на следующем этапе списанные на счет 43 суммы отклонений (по данным бухгалтерского и налогового учета), а также постоянных и временных разниц распределяются между остатками готовой продукции на складе и реализованными в течение текущего месяца. По тем суммам, которые относятся к реализованной продукции, вводятся корректирующие бухгалтерские записи с той же корреспонденцией, что в операциях реализации продукции: в дебет счета 90.02.1 с кредита счета 43.

Определить фактическую себестоимость реализованной продукции по данным бухгалтерского учета

Прежде всего, убедимся, что регламентной операцией Закрытие счетов сформированы проводки по корректировке себестоимости реализованной продукции с кредита счета 43 в дебет счета 90.02.1.

Еще раз обратимся к форме помощника Закрытие месяца, и откроем проводки регламентной операции Закрытие счетов 20,23,25,26. На закладке Бухгалтерский и налоговый учет найдем интересующие нас проводки. Как и в случае с корректировкой производственной себестоимости, здесь также формируется по две проводки на каждую номенклатурную позицию реализованной продукции.

Данные о реализации готовой продукции по фактической себестоимости можно получить из стандартного отчета Оборотно-сальдовая ведомость по счету 43. Опять обратимся к оборотно-сальдовой ведомости по счету 43, сформированной за февраль 2012 г., с учетом проводок рассматриваемой регламентной операции (см. рис. 15-14). В этом отчете кредитовый оборот счета 43 раскрывает данные о реализации готовой продукции в натуральном выражении и в стоимостном по фактической себестоимости.

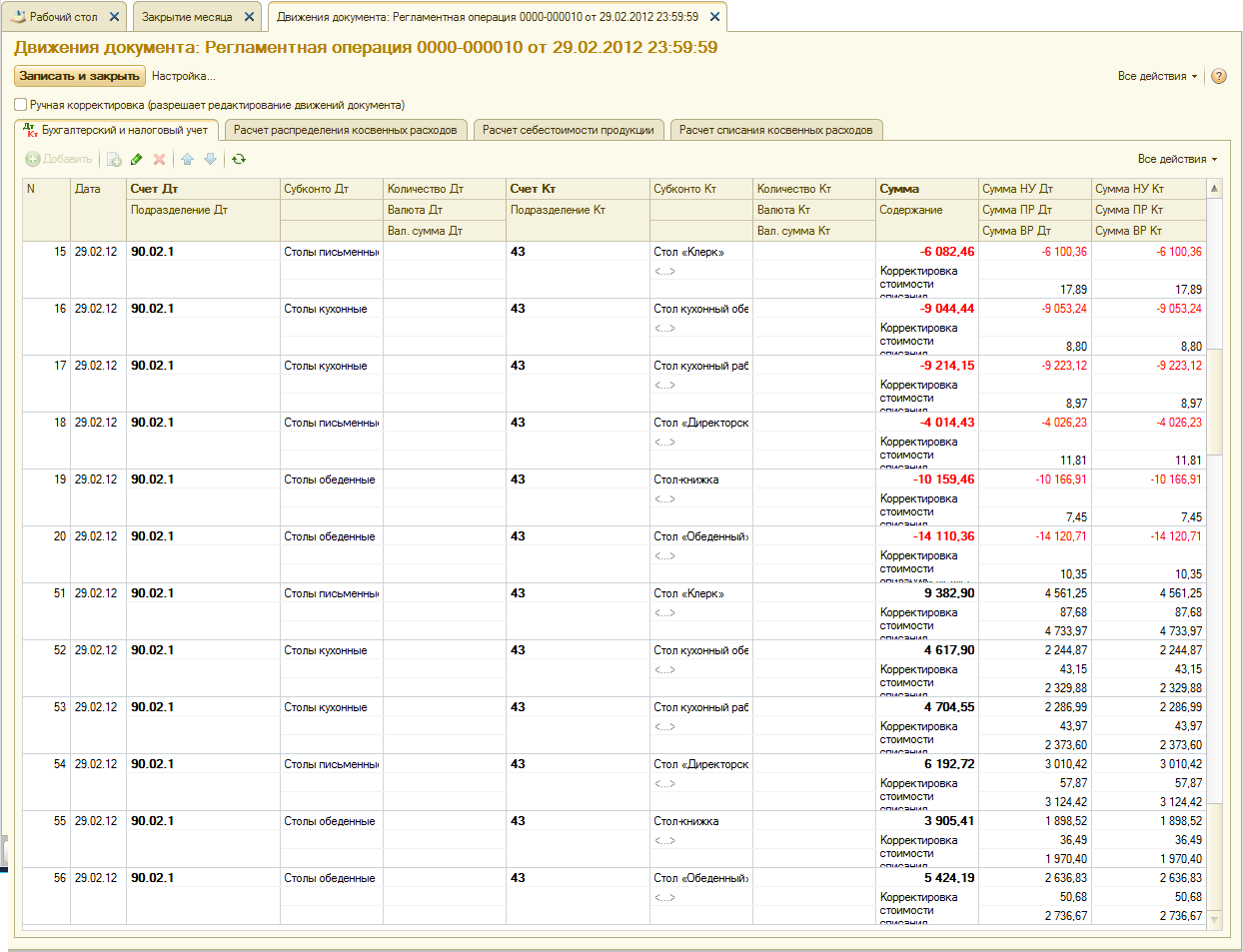

Проводки регламентной операции Закрытие счетов 20,23,25,26 по корректировке себестоимости реализованной продукции представлены на одном рисунке (рис. 15-15).

Рис. 15-15. Бухгалтерские проводки по корректировке себестоимости реализованной продукции.

В оборотно-сальдовой ведомости по счету 43, сформированной за февраль 2012 г.увидим следующие данные о реализации готовой продукции.

|

Номенклатура |

Реализовано, шт. |

Себестоимость |

|---|---|---|

|

Стол «Директорский» |

22 |

21978.29 |

|

Стол «Клерк» |

60 |

33300.44 |

|

Стол «Обеденный» |

25 |

16313.83 |

|

Стол-книжка |

20 |

11745.95 |

|

Стол кухонный |

20 |

12573.46 |

|

Стол кухонный |

23 |

12809.40 |

Определить фактическую себестоимость реализованной продукции по данным бухгалтерского учета

Выполните задание самостоятельно, в качестве образца рекомендуется использовать решение задания № 15-8.

| Назад | Оглавление | Вперед |

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.