Основные средства в процессе использования постепенно изнашиваются. И по мере амортизации они передают свою стоимость на готовую продукцию и оказанные услуги.

Накопленная амортизация отражается на балансовом счете 02 "Амортизация основных средств".

Правила расчета амортизационных начислений основных средств для целей бухгалтерского учета определены в ПБУ 6/01 "Учет основных средств", а для налогового учета – второй части Налогового кодекса. Между этими правилами есть много общего, но есть и существенные различия.

Исходя из требований Налогового кодекса, к амортизируемому имуществу отнесены средства труда, стоимость которых составляет более 40 000 руб. и срок полезного использования, которых составляет более 12 месяцев.

Исходя из требований Налогового кодекса, амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками полезного использования.

Сроком полезного использования признается период, в течение которого объект основных средств служит для выполнения целей деятельности организации.

Срок полезного использования основных средств определяется с помощью Классификации основных средств (Постановление Правительства РФ от 01.01.2002 № 1). Постановление указывает, к какой амортизационной группе следует отнести тот или иной объект основных средств.

В этой классификации существуют следующие амортизационные группы (табл. 10.4.1).

Таблица 10.4.1. Амортизационные группы, и их срок

полезного использования

|

Группа |

Срок полезного использования |

|

1 |

Все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно; |

|

2 |

Имущество со сроком полезного использования свыше 2 лет до 3 лет включительно |

|

3 |

Имущество со сроком полезного использования свыше 3 лет до 5 лет включительно |

|

4 |

Имущество со сроком полезного использования свыше 5 лет до 7 лет включительно |

|

5 |

Имущество со сроком полезного использования свыше 7 лет до 10 лет включительно |

|

6 |

Имущество со сроком полезного использования свыше 10 лет до 15 лет включительно |

|

7 |

Имущество со сроком полезного использования свыше 15 лет до 20 лет включительно |

|

8 |

Имущество со сроком полезного использования свыше 20 лет до 25 лет включительно |

|

9 |

Имущество со сроком полезного использования свыше 25 лет до 30 лет включительно |

|

10 |

Имущество со сроком полезного использования свыше 30 лет |

По зданиям, сооружениям и прочим основным средствам со сроком полезного использования свыше 20 лет амортизация должна начисляться только линейным методом.

Начисление амортизации на объекты основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету. И производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета или его выбытия.

Прекращается начисление амортизации на объекты основных средств и нематериальных активов с первого числа месяца, следующего за месяцем полного погашения стоимости объекта или списания этого объекта с бухгалтерского учета.

Амортизация, учитываемая в налоговом учете, может начисляться одним из следующих методов:

· линейный;

· нелинейный.

Особенности организации налогового учета амортизационного имущества представлены в таблице 10.4.2.

Таблица 10.4.2. Особенности организации налогового учета

амортизационного имущества

|

Случай |

Особенность налогового учета |

Начисление амортизации по амортизируемому имуществу, введенному в эксплуатацию до 01.01.2002:

линейным методом |

Сумма начисленной за месяц амортизации определяется как произведение остаточной стоимости по состоянию на 01.01.2002 и нормы амортизации, исчисленной исходя из оставшегося срока полезного использования |

|

нелинейным методом |

Сумма начисленной за месяц амортизации определяется как произведение остаточной стоимости и нормы амортизации, исчисленной исходя из оставшегося срока полезного использования |

|

Наличие на 01.01.2002 основных средств, фактический срок использования которых больше, чем предусмотренный для соответствующей амортизационной группы |

Такие основные средства выделяются в отдельную амортизационную группу в оценке по остаточной стоимости, которая включается в расходы равномерно в течение не менее семи лет |

Передача основных средств в безвозмездное пользование

Перевод основных средств по решению руководства организации на консервацию продолжительностью свыше трех месяцев, на реконструкцию и модернизацию на срок свыше 12 месяцев |

Начисление амортизации не производится, начиная с 1-го числа месяца, следующего за месяцем, в котором произошли указанные операции |

Возврат имущества, переданного ранее в безвозмездное пользование

Расконсервация, окончание реконструкции |

Амортизация начисляется, начиная с 1-го числа месяца, следующего за месяцем, в котором произошел возврат основных средств, расконсервация, окончание реконструкции |

В программе для ежемесячного начисления амортизации предусмотрена операция с видом "Амортизация и износ основных средств" документа "Регламентная операция". Проводится этот документ в конце месяца, причем одним документом можно рассчитать амортизацию основных средств как для целей бухгалтерского, так и для целей налогового учета. При проведении документа будет рассчитана амортизация активов по указанным видам учета, за исключением тех активов, по которым амортизация уже была начислена в течение отчетного периода, например документами "Передача ОС" и "Списание ОС".

Обратиться к регламентным операциям можно при помощи меню "Панель разделов/ОС и НМА/Панель навигации/Амортизация ОС/Амортизация и износ ОС".

Упражнение № 10.4.1.

Начислите амортизацию за январь 2015 года. Просмотрите бухгалтерские и налоговые проводки (рис. 10.4.2).

(меню "Панель разделов/ОС и НМА/Панель навигации/Амортизация

ОС/Амортизация и износ ОС")

Для выполнения регламентной операции по начислению амортизации по основным средствам придется зайти в обработку "Закрытие месяца" и перепровести все документы января при помощи одноименной ссылки вверху формы (рис. 10.4.1).

Рис. 10.4.1. Обращение к обработке "Закрытие месяца",

После перепроведения документов, программно будет позволено провести операцию по начислению амортизации.

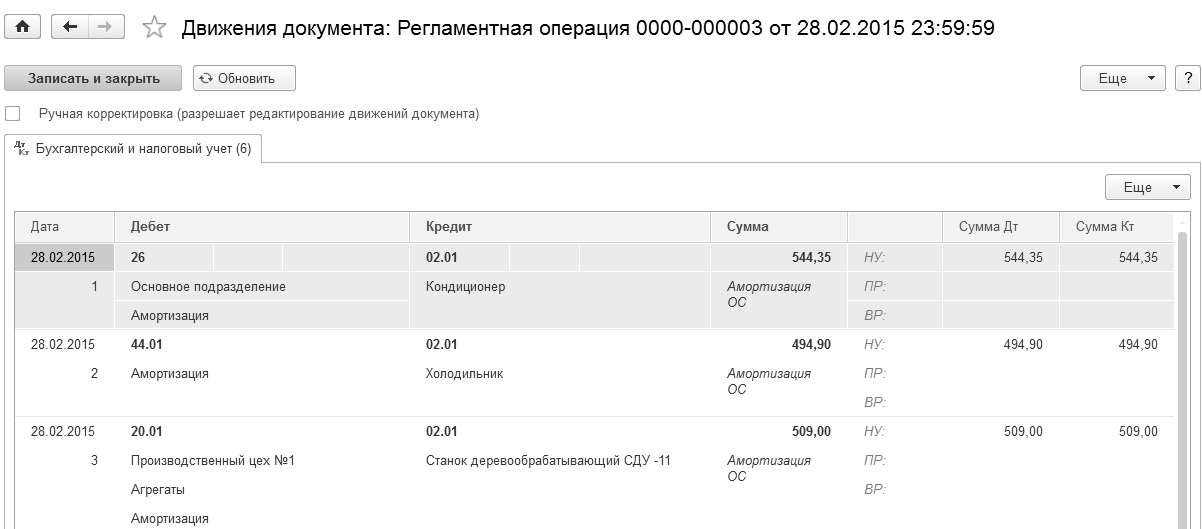

По налоговому учету проводки будут аналогичны бухгалтерским.

Суммы амортизации рассчитаны следующим образом:

Кондиционер 45725 : 84 мес. = 544,35 руб. в месяц

Холодильник 41571,90 : 84 мес. = 494,90 руб. в месяц

Рис. 10.4.2. Движения документа "Регламентная операция",

Бухгалтерский и налоговый учет

Практикум № 10.4.1.

Рассчитайте амортизацию за февраль. Убедитесь, что рассчитывается амортизация по введенным в эксплуатацию в январе 2015 года основным средствам. Просмотрите бухгалтерские и налоговые проводки.

Документ "Регламентная операция" по виду операции "Амортизация и износ основных средств" за февраль 2015 года, в процессе работы для целей примера, будет много раз вновь проводиться. Поэтому, новые документы "Регламентная операция" с указанной операцией за февраль создавать не надо. Надо только найти первый документ "Регламентная операция" за февраль и вновь его провести, нажав кнопку "Выполнить и закрыть". Амортизация для основного средства может быть начислена только один раз за месяц.

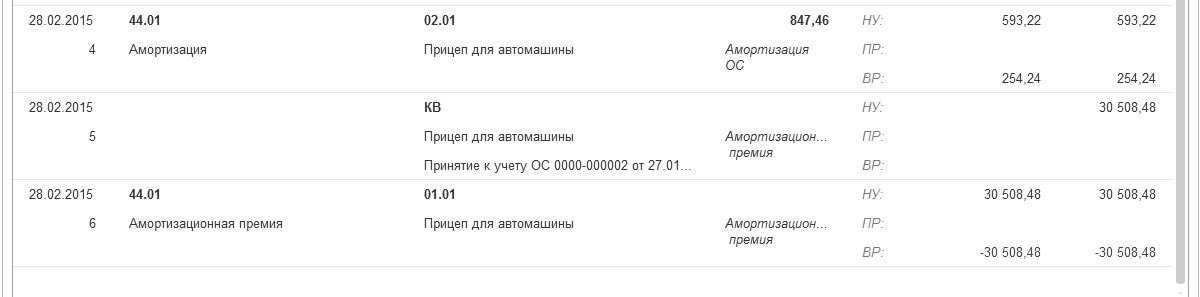

Записи по бухгалтерскому и налоговому учету представлены на рисунке. 10.4.3.

Проанализируем полученные проводки. Вспомогательный счет "КВ" закрылся.

При помощи следующих теоретических расчетов рассмотрим применение (не применение) амортизационной премии на примере основного средства – "Прицеп".

1. Учет расходов, если амортизационная премия не применяется

(

предположим, что на прицеп амортизационная премия не применяется)

Стоимость прицепа относится в состав расходов учитываемых при налогообложении прибыли, и в состав затрат для целей бухгалтерского учета ежемесячно в размере 847,46 руб. (101 694,92 : 120 мес.)

2. Учет расходов, если амортизационная премия применяется, и составляет 30% (предположим, что на прицеп –

амортизационная премия применяется)

Если налогоплательщик воспользовался предоставленной возможностью единовременного списания не более 30% первоначальной стоимости основных средств, то амортизация начисляется на первоначальную стоимость за минусом стоимости списания.

Для целей бухгалтерского учета стоимость прицепа относится в состав затрат ежемесячно в размере 847,46 руб. (101 694,92: 120 мес.)

Для целей налогового учета стоимость прицепа относится в состав затрат в следующем порядке:

·

единовременно в размере 30 508,48 руб. (101 694,92 Х 30 : 100%);

·

ежемесячно в размере 593,22 руб. (101 694,92 – 30 508,48) : 120 мес.)

БУ = НУ + ВР

847,46 = 593,22 + 254,24

Рис. 10.4.3. Движения документа "Регламентная операция",

Бухгалтерский и налоговый учет

При оформлении операции продажи объекта основного средства начисление амортизации за месяц выбытия выполняется документом "Подготовка к передаче" или "Передача ОС".

Необходимость в использовании документа "Подготовка к передаче" возникает, например, если сделка по передаче основного средства подлежит государственной регистрации.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.