Документ «Авансовый отчет» оформляется в той валюте, которая определена для сотрудника при выдаче ему денежных средств. Если РКО был выписан в валюте, то для отражения валютного авансового отчета, необходимо нажать экранную кнопку «Цена и валюта» и указать валюту авансового отчета. По умолчанию авансовые отчеты формируются в рублях.

Документ имеет несколько табличных частей, которые располагаются на соответствующих закладках.

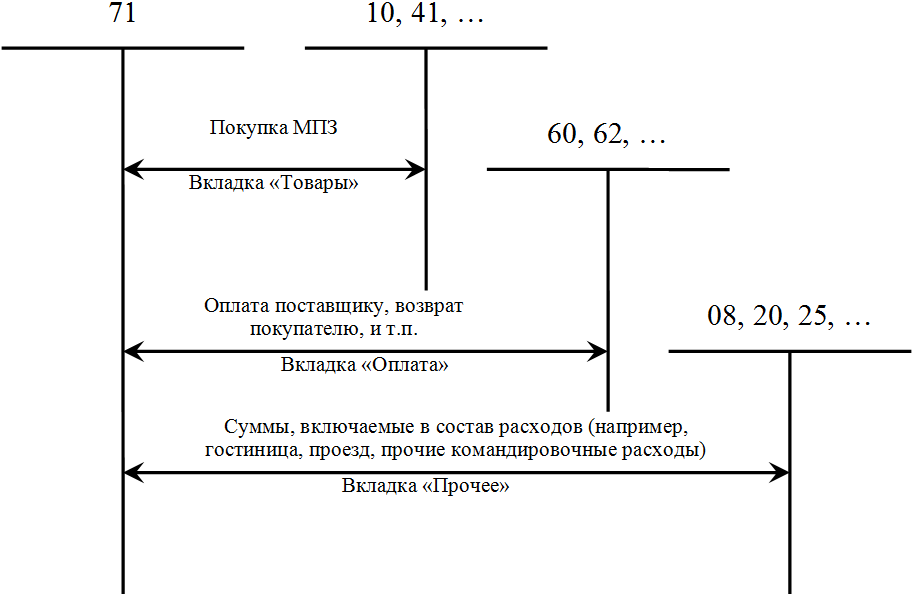

Информация о денежных средствах, полученных подотчетным лицом, отображается на закладке «Авансы». Здесь отражаются следующие документы:

· Расходный кассовый ордер;

· Списание с расчетного счета;

· Выдача денежных документов.

Денежные средства, выданные подотчетному лицу могут быть израсходованы на:

Данные о расходах денежных средств заполняются в документе «Авансовый отчет» на соответствующих закладках табличной части.

Информация о приобретенных подотчетным лицом МПЗ фиксируется на закладке «Товары», информация о приобретении возвратной тары фиксируется на закладке «Возвратная тара».

Информация об израсходованных подотчетным лицом суммах заполняются в соответствии с предоставленными подотчетным лицом печатными формами документов.

На закладке «Прочее» указываются услуги, оплаченные физическим лицом из подотчетных сумм.

Затраты подотчетного лица на оплату поставщикам фиксируются на закладке «Оплата».

Сумма фиксируется в двух валютах: валюте, в которой подотчетное лицо реально расплатился с поставщиком и в валюте взаиморасчетов, указанной в договоре поставщика.

При проведении авансового отчета автоматически корректируется сумма задолженности перед поставщиком.

К дополнительным расходам подотчетного лица могут относиться командировочные расходы, расходы на проезд, расходы на бензин и т.д. Эта информация заполняется на закладке «Прочее». В качестве дополнительной информации может быть указана та статья затрат, на которую надо отнести прочие расходы подотчетного лица.

Для корректного отражения операций необходимо указать в табличной части документа счет и аналитику бухгалтерского учета приобретаемых объектов (или счет учета расчетов с поставщиками, которым произведена оплата).

При проведении документа формируются бухгалтерские записи по дебету счетов, указанных в табличной части документа (в том числе счета учета НДС по приобретенным ценностям), и кредиту счета 71 «Расчеты с подотчетными лицами», соответствующим субсчетам (если отчет в рублях - то субсчета 71.01 «Расчеты с подотчетными лицами», если в иностранной валюте – то субсчета 71.02 «Расчеты с подотчетными лицами (в валюте)»).

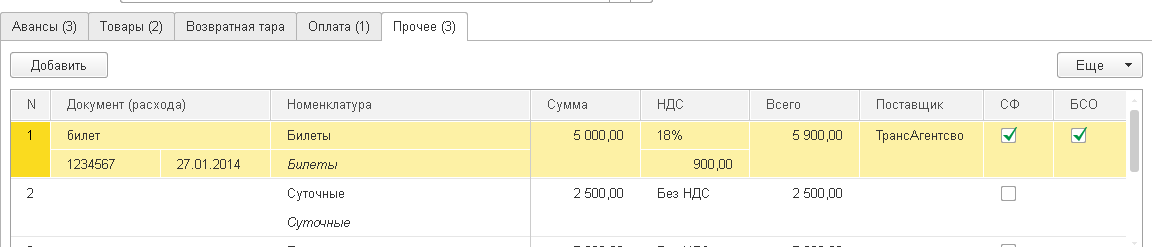

Интереснее выглядит закладка «Прочее».

Первое обязательное к заполнению поле – «Содержание». Поскольку на данной закладке могут быть представлены абсолютно различные по своей природе затраты, то при условии наличия документов от сторонних организаций для правильного заполнения печатной формы документа, а также при необходимости отразить в программе входящий НДС, есть возможность указания контрагента и, соответственно, документы, подтверждающие расход, а в случае, если потребности в учете НДС нет, то можно просто отразить только сумму расходов на счетах затрат.

Практикум № 31

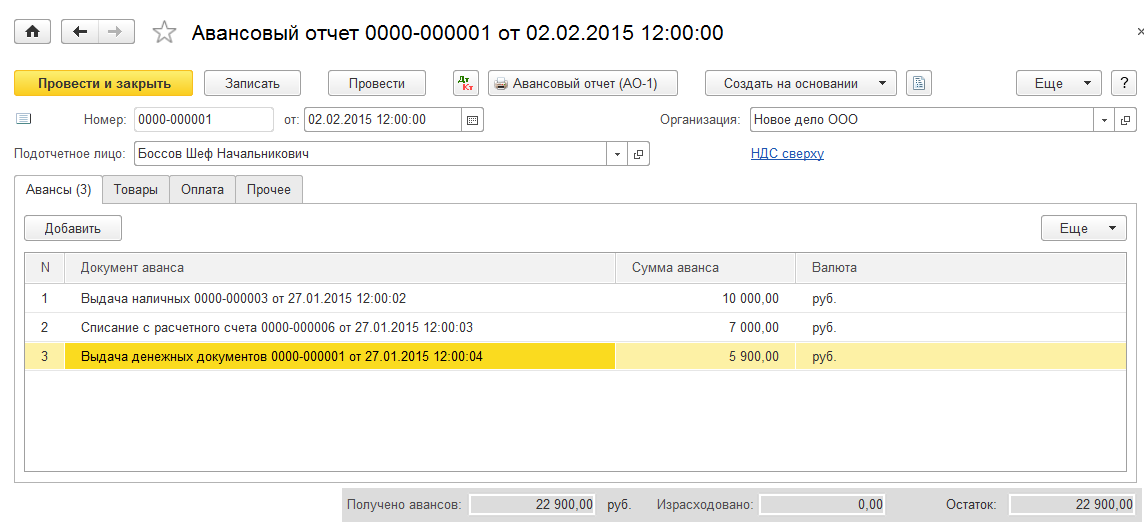

02 февраля отразите в учете авансовый отчет подотчетного лица Боссова Шефа Начальниковича:

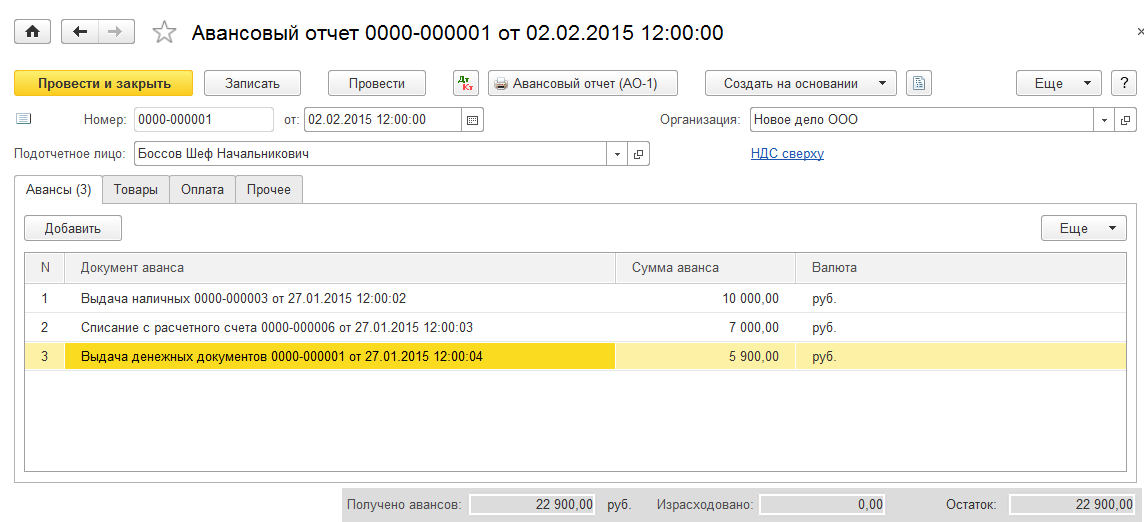

Закладка «Авансы»:

Укажите документы, которыми выдавали ему денежные суммы и денежные документы.

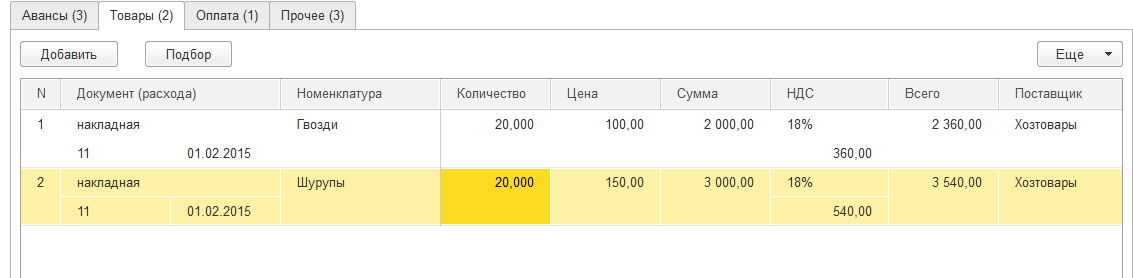

Закладка «Товары»:

Оприходовать на склад материалы, поставщик «Хозтовары», накладная и СФ №11 от 01.02:

«Гвозди» - 20 кг. цене 100 руб./кг. Цены указаны без НДС, НДС 18 %;

«Шурупы» 20 кг. по цене 150 руб./кг. Цены указаны без НДС, НДС 18%.

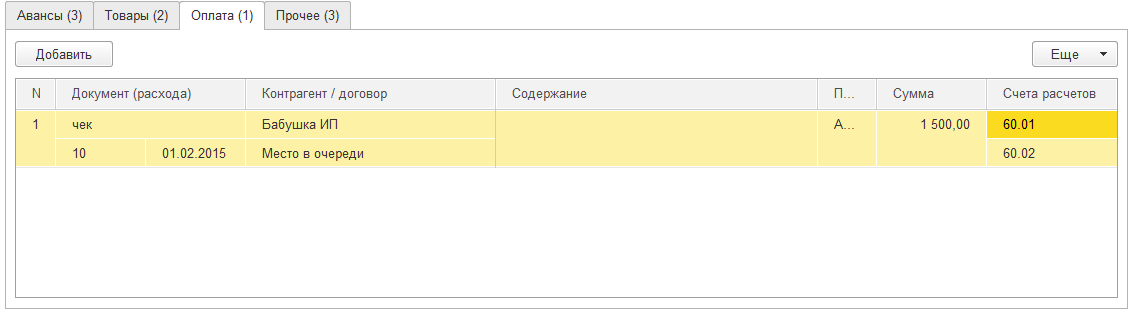

Закладка «Оплата»:

Отразить погашение задолженности по гос. регистрации НМА контрагенту «ИП Бабушка» в размере 1500 руб. (кассовый чек №10 от 01.02);

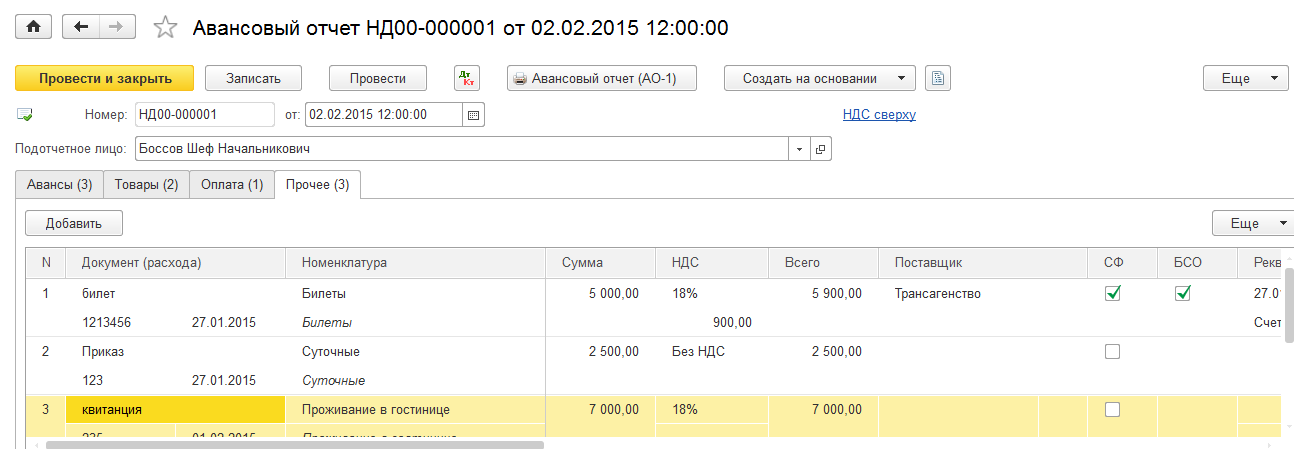

Закладка «Прочее»:

Отразить прочие расходы:

1. Стоимость билетов - 5000 руб. (№ билета 123456, дата 27.01)

Счет учета затрат – 26 счет;

Подразделение – «Администрация»;

Статья затрат – «Командировочные расходы»

Ставка НДС – «НДС 18%» как бланк строгой отчетности.

2. Суточные – 2500 руб.(командировочное удостоверение №123 от 27.01);

Счет учета затрат – 26 счет;

Подразделение – «Администрация»;

Статья затрат – «Командировочные расходы»

Ставка НДС – «Без НДС».

3. Проживание в гостинице – 7000 руб. (квитанция №235 от 01.02)

Счет учета затрат – 26 счет;

Подразделение – «Администрация»;

Статья затрат – «Командировочные расходы»

Ставка НДС – «Без НДС».

На основании проведенного авансового отчета внести в кассу остаток денежных средств 100 руб.

Практикум № 31

02 февраля отразите в учете авансовый отчет подотчетного лица Боссова Шефа Начальниковича:

Закладка «Авансы»:

Укажите документы, которыми выдавали ему денежные суммы и денежные документы.

Закладка «Товары»:

Оприходовать на склад материалы, поставщик «Хозтовары», накладная и СФ №11 от 01.02:

«Гвозди» - 20 кг. цене 100 руб./кг. Цены указаны без НДС, НДС 18 %;

«Шурупы» 20 кг. по цене 150 руб./кг. Цены указаны без НДС, НДС 18%.

Закладка «Оплата»:

Отразить погашение задолженности по гос. регистрации НМА контрагенту «ИП Бабушка» в размере 1500 руб. (кассовый чек №10 от 01.02);

Закладка «Прочее»:

Отразить прочие расходы:

1. Стоимость билетов - 5000 руб. (№ билета 123456, дата 27.01)

Счет учета затрат – 26 счет;

Подразделение – «Администрация»;

Статья затрат – «Командировочные расходы»

Ставка НДС – «НДС 18%» как бланк строгой отчетности.

2. Суточные – 2500 руб.(командировочное удостоверение №123 от 27.01);

Счет учета затрат – 26 счет;

Подразделение – «Администрация»;

Статья затрат – «Командировочные расходы»

Ставка НДС – «Без НДС».

3. Проживание в гостинице – 7000 руб. (квитанция №235 от 01.02)

Счет учета затрат – 26 счет;

Подразделение – «Администрация»;

Статья затрат – «Командировочные расходы»

Ставка НДС – «Без НДС».

На основании проведенного авансового отчета внести в кассу остаток денежных средств 100 руб.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.