Дивидендом признается любой доход, полученный участником от организации при распределении прибыли, остающейся после налогообложения.

К дивидендам также относятся любые доходы, получаемые из источников за пределами Российской Федерации, относящиеся к дивидендам в соответствии с законодательствами иностранных государств.

Не признаются дивидендами:

1) выплаты при ликвидации организации участнику этой организации в денежной или натуральной форме, не превышающие взноса этого участника в уставный капитал организации;

2) выплаты участникам организации в виде передачи акций этой же организации в собственность;

3) выплаты некоммерческой организации на осуществление ее основной уставной деятельности (не связанной с предпринимательской деятельностью), произведенные хозяйственными обществами, уставный капитал которых состоит полностью из вкладов этой некоммерческой организации.

Процентами признается любой заранее заявленный (установленный) доход, в том числе в виде дисконта, полученный по долговому обязательству любого вида (независимо от способа его оформления). При этом процентами признаются, в частности, доходы, полученные по денежным вкладам и долговым обязательствам.

Часть чистой прибыли организации, распределенная между её участниками пропорционально их долям в уставном (складочном) капитале организации, в соответствии с решением общего собрания участников признается выплатой дивидендов. Начисление дивидендов отражается в бухгалтерском учете на дату принятия соответствующего решения (абз. 4 п. 10 ПБУ 7/98). Сумма распределенной прибыли не признается расходом организации, а отражается в бухгалтерском балансе как уменьшение капитала (нераспределенной прибыли).

На счетах бухгалтерского учета операции по начислению и выплате дивидендов отражаются следующими записями (Инструкция по применению плана счетов бухгалтерского учета (утв. приказом Минфина РФ от 31.10.2000 № 94н). Проводки в таблице 7.6.1.

Табл. 7.6.1. Проводки по дивидендам

|

Дебет |

Кредит |

Содержание операции |

|

84.01 "Нераспределенная прибыль" |

75.02 "Расчеты по выплате доходов" |

Начислены дивиденды |

|

75.02 "Расчеты по выплате доходов" |

68.01 "НДФЛ" |

Удержан НДФЛ 13%

|

|

Д 75.02 "Расчеты по выплате доходов" |

51 "Расчетный счет" |

Выплачены дивиденды |

Федеральный Закон № 14 от 23.04.2018 года допускает выплату дивидендов:

- раз в квартал.

- раз в полгода.

- раз в год.

Но сроки выплат дивидендов определяют собственники. Согласно ст.28 ФЗ №14 учредитель должен получить дивиденды в течение срока, определенного уставом. Этот срок не должен превышать 60 дней от даты принятия решения о распределении прибыли.

Если в ООО один учредитель, проблем с распределением не возникает. Собственник получает всю выделенную сумму. Если участников несколько, распределение будет пропорциональным доле вклада в уставный капитал (схема 7.6.1).

Схема 7.6.1. Формула расчета дивидендов

Нельзя выплачивать дивиденды учредителям наличными из кассы предприятия, если по документам эти деньги не являются чистой прибылью.

Упражнение № 7.6.1._______________________________________________________________________

Малышев Д.В. - единственный учредитель организации "ИНКОМ ПЛЮС" составил решение о выплате дивидендов.

Малышев Д.В. составил письменный приказ - основание для бухгалтера оформить хозяйственные операции в бухгалтерском учете:

- Начислить дивиденды.

- Удержите налоги.

- Выплатить дивиденды в течение 60 дней.

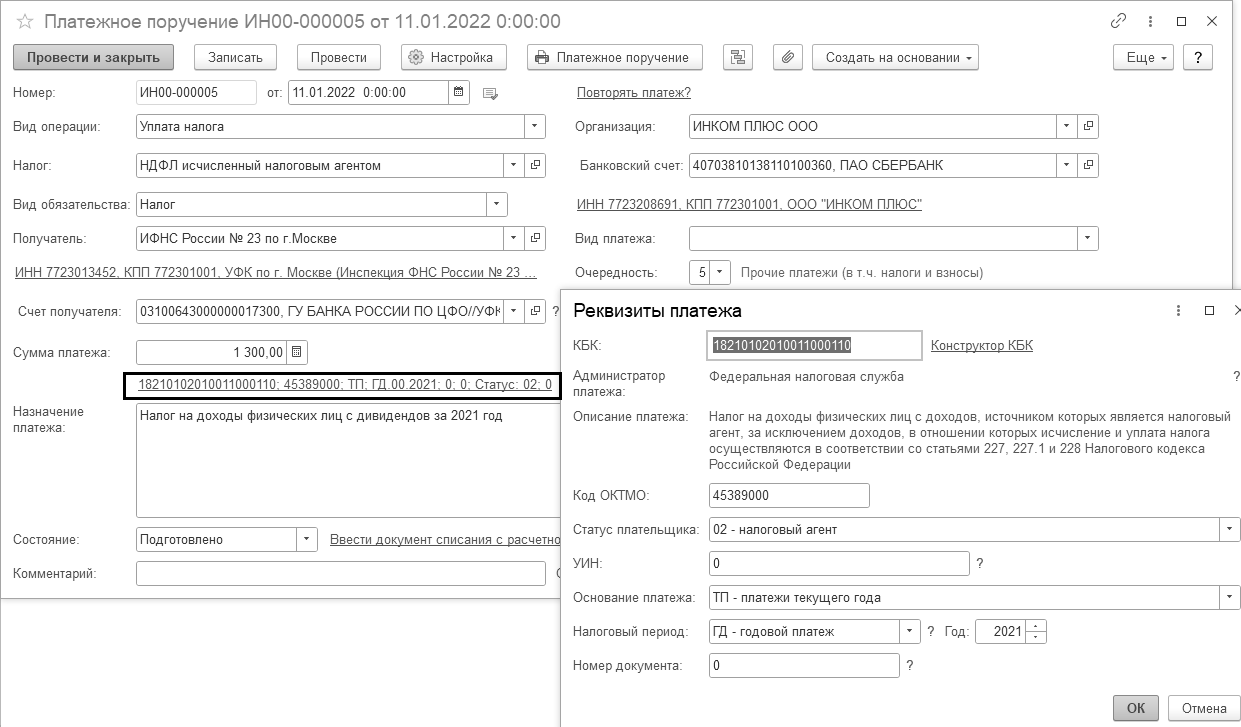

- Заплатить в бюджет удержанный налог. За физическое лицо НДФЛ уплатить не позже следующего дня после перечисления ему денег.

- Сдать отчетность в налоговую.

Схема действий:

Шаг 1.

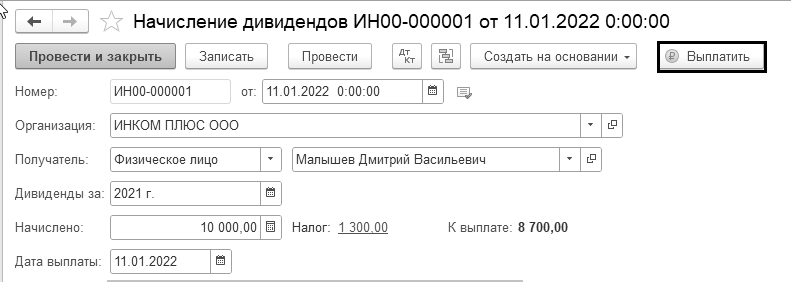

Создать документ "Начисление дивидендов" на 11.01.2022 года (рис. 7.6.1).

(меню "Панель разделов/Операции/Панель навигации/Бухгалтерский учет/

Начисление дивидендов")

Рис. 7.6.1. Форма документа "Начисление дивидендов"

Проведенный документ оформит проводки:

Д 84.01 К 75.02 – 10 000 руб. начислены дивиденды

Д 75.02 К 68.01 – удержан НДФЛ 13%

Шаг 2.

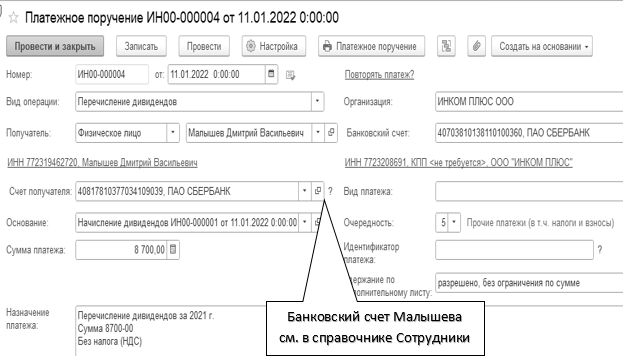

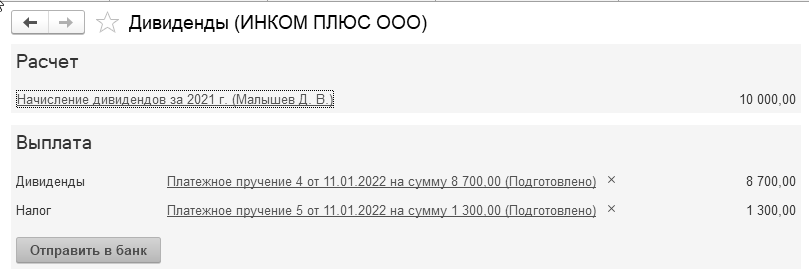

Выплатить дивиденды. Создать документы "Платежные поручения" на 11.01.2022 года (рис. 7.6.2).

(меню "Панель разделов/Операции/Панель навигации/Бухгалтерский учет/

Начисление дивидендов/Выплатить")

Рис. 7.6.2. Обработка выплаты дивидендов

Шаг 3

На 12.01.2022 года создайте документы "Списание с расчетного счета" самостоятельно. Используйте кнопку "Подобрать".

(меню "Панель разделов/Банк и касса/Панель навигации/Банк/

Банковские выписки/Подобрать")

_______________________________________________________________________________________

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.