Определение условного расхода (условного дохода) по налогу на прибыль дано в п.20 раздела IV ПБУ 18/02. Сумма налога на прибыль, определяемая исходя из бухгалтерской прибыли (убытка), и отраженная в бухгалтерском учете независимо от суммы налогооблагаемой прибыли (убытка), является

условным расходом (условным доходом) по налогу на прибыль.

Условный расход (условный доход) по налогу на прибыль равняется величине, определяемой как произведение бухгалтерской прибыли, сформированной в отчетном периоде, на ставку налога на прибыль, установленную законодательством РФ о налогах и сборах и действующую на отчетную дату.

Сумма условного расхода (условного дохода) по налогу на прибыль определяется на основании оборотов по счету 99.01 "Прибыли и убытки (за исключением налога на прибыль)" и ставки налога на прибыль, указанной в регистре сведений "Ставки налога на прибыль" (рис. 20.3.1).

Рис. 20.3.1. Формула условного расхода

Начисленный условный расход по налогу на прибыль отражается проводкой

Д 99.02.1 "Условный расход по налогу на прибыль" К 68.04.2 "Расчет налога на прибыль".

С 2014 года налог на прибыль исчисляется в полных рублях. При выполнении регламентной операции "Расчет налога на прибыль" сальдо счета 68.04.2 "Расчет налога на прибыль" переносится на счет 99.09 "Прочие прибыли и убытки".

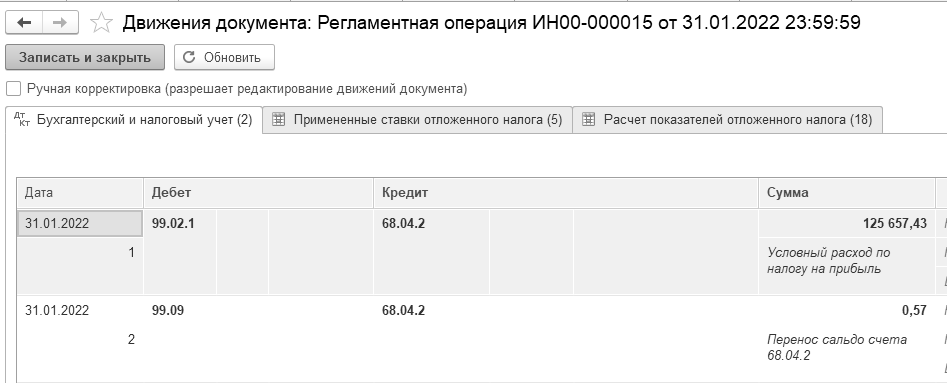

Если просмотреть бухгалтерские проводки документа "Регламентная операция" за январь, то можно увидеть запись по формированию условного расхода по налогу на прибыль, который составляет 125 657,43 руб. (рис. 20.3.2).

Рис. 20.3.2. Фрагмент движения документа "Регламентная операция",

вид операции "Расчет отложенного налога по ПБУ 18" за январь

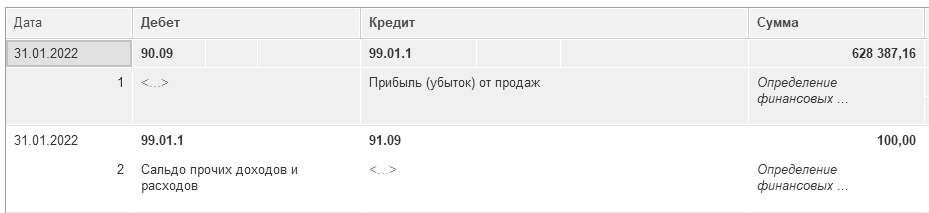

Сумма 125 657,43 руб. получилась умножением полученной за январь бухгалтерской прибыли (628 387,16 – 100) на ставку налога на прибыль (рис. 20.3.3).

Рис. 20.3.3. Фрагмент движения документа "Регламентная операция"

за январь, вид операции "Закрытие счетов 90,91"

Начисленный условный доход по налогу на прибыль отражается проводкой

Д 68.04.2 "Расчет налога на прибыль" К 99.02.2 "Условный доход по налогу на прибыль" (рис. 20.3.4).

Рис. 20.3.4. Формула условного дохода

Текущий налог на прибыль (текущий налоговый убыток) признается налог на прибыль для целей налогообложения, определяемый в соответствии с законодательством Российской Федерации о налогах и сборах.

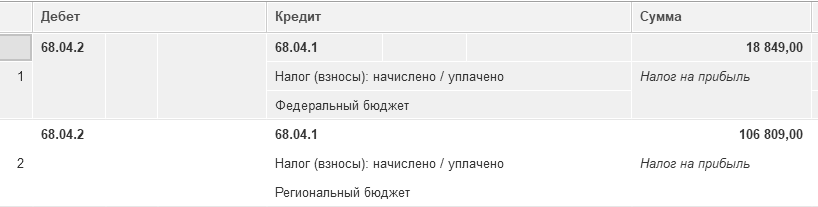

Рассчитаем текущий налог на прибыль за январь (рис. 20.3.5).

Текущий налог на прибыль, где:

125 658 – это условный расход за январь.

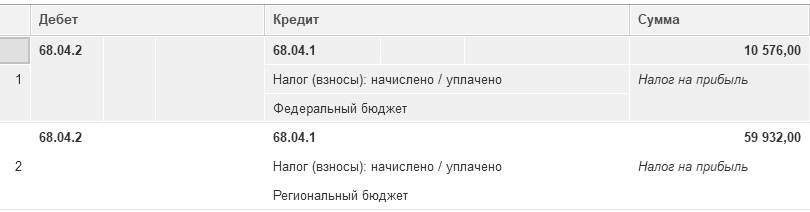

Налоги в бюджет за январь, которые разбиты по бюджетам, представлены на рисунке 20.3.5.

Рис. 20.3.5. Фрагмент движения документа "Регламентная операция",

вид операции "Расчет налога на прибыль" за январь

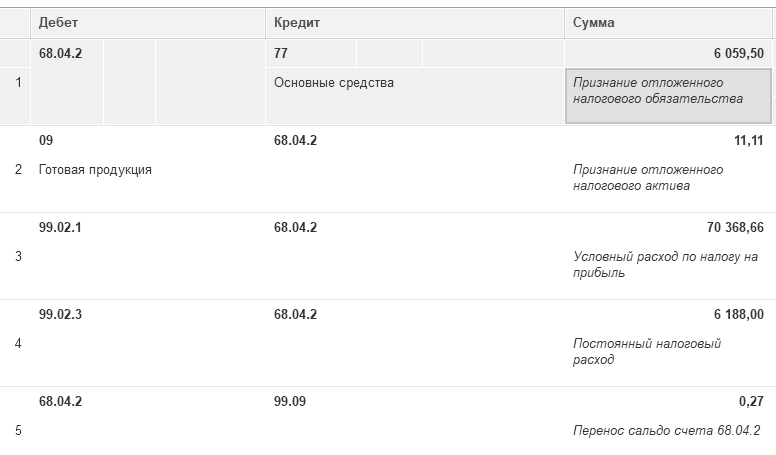

Рассчитаем текущий налог на прибыль за февраль (рис. 20.3.6).

70 508 = 70 368.66 + 6 188 + 11.11 – 6 059,50 – 0,27, где:

70 508 – это текущий налог на прибыль, в т. ч. 10 576 налог в федеральный бюджет;

70 368.66 – это условный расход за февраль;

6 188,00 – это ПНР за февраль;

11,11- это ОНА за февраль;

6 059,50 – это ОНО за февраль;

0,27 – округление.

Рис. 20.3.6. Фрагмент движения документа "Регламентная операция", вид операции

"Расчет отложенного налога по ПБУ 18" за февраль

Налоги в бюджет за февраль, которые разбиты по бюджетам, представлены на рисунке 20.3.7.

Рис. 20.3.7. Фрагмент движения документа "Регламентная операция",

вид операции "Расчет налога на прибыль" за февраль

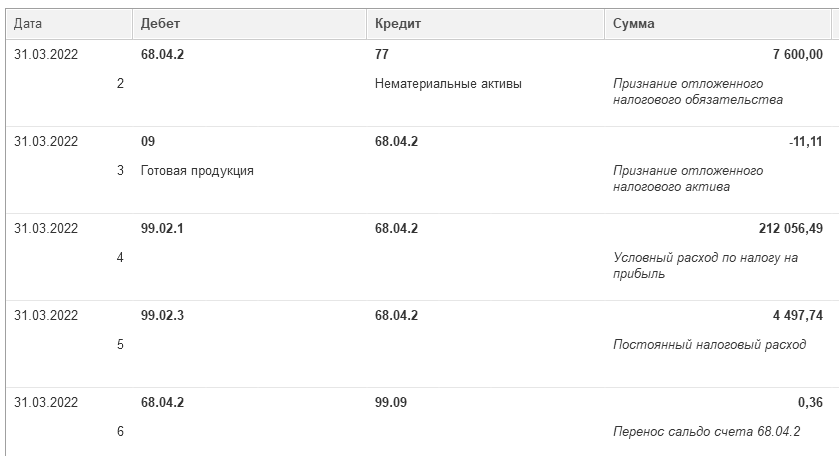

Рассчитаем текущий налог на прибыль за март (рис. 20.3.8).

208 457,23 = 212 056,49 + 4 497,74 – 11,11 – 7 600 – 486,48 + 0,36 где:

208 457,23 – это текущий налог на прибыль, в т. ч. 31 268 налог в федеральный бюджет;

212 056,49 – это условный расход за март;

4 497,74 – это признание ПНР за март;

7 600,00 – это признание ОНО за март;

11,11 – это погашение ОНО за март;

486,48 – это погашение ОНО за март (погашение разниц зашито в модуле программы):

0,36 - округление.

Рис. 20.3.8. Фрагмент движения документа "Регламентная операция",

вид операции "Расчет отложенного налога по ПБУ 18" за март

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.