Практикум № 23.2.1._______________________________________________________________________

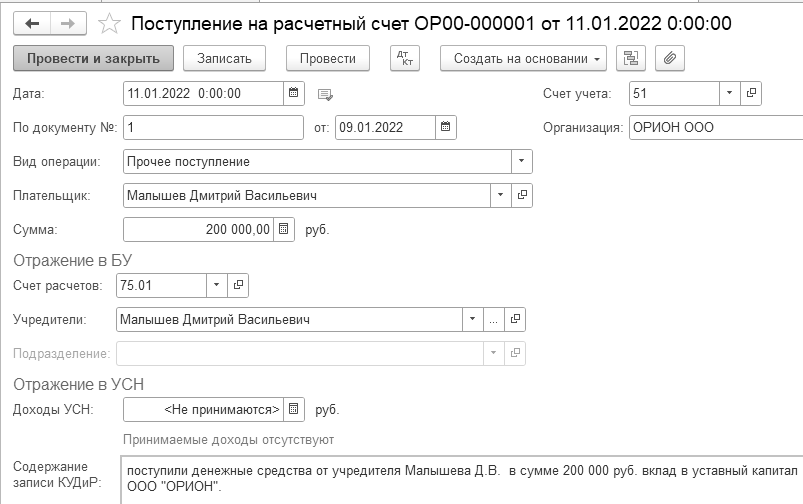

11.01.2022 года поступили денежные средства от учредителя Малышева Д.В. в сумме 200 000 руб. в банк. Корр. счет 75.01. Вид операции – "Прочее поступление". Оформить документ "Поступление на расчетный счет". Входящий номер платежного ордера учредителя № 1 от 09.01.2022 года.

11.01.2022 года от учредителя ООО "АГАВА" поступили денежные средства в сумме 800 000 руб. в банк. Корр. счет 75.01. Операция – "Прочее поступление". Оформить документ "Поступление на расчетный счет". Входящий номер платежного поручения учредителя № 1 от 09.01.2022 года.

(меню "Панель разделов/Банк и касса/Панель навигации/Банк/

Банковские выписки/+Поступление")

Обратите внимание, что суммы, поступившие от учредителей Малышева и ООО "АГАВА" являются вкладами в уставный капитал ООО "ОРИОН". Поэтому эти денежные средства не должны попадать в налогооблагаемую базу при расчете единого налога. В книге учета доходов и расходов (закладка "Доходы и расходы") в графе 5 "в т. ч. учитываемые при расчете единого налога" суммы от учредителей отражаться не должны.

Для того чтобы выполнить это требование необходимо в документе "Поступление на расчетный счет" суммы от учредителей отразить как не принимаемые при расчете единого налога. Следует не заполнять реквизит "Доходы УСН", очистить эту сумму. Документ "Поступление на расчетный счет" должен быть оформлен следующим образом (рис. 23.2.1).

Рис. 23.2.1. Электронная форма документа "Поступление на расчетный счет",

вид операции "Прочее поступление"

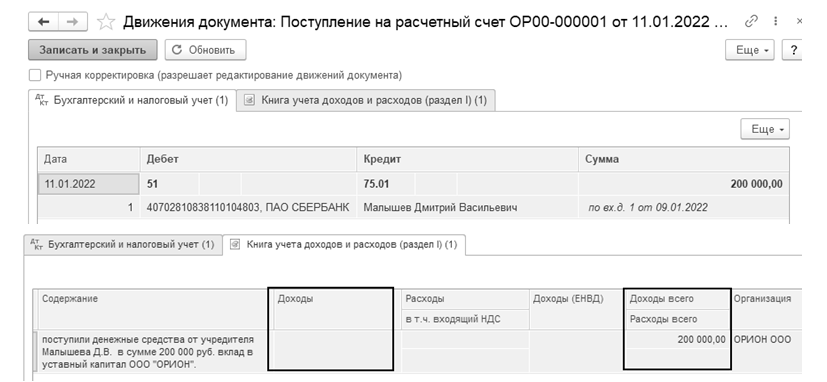

Проведенный документ создаст движения, отраженные на рисунке 23.2.2.

Рис. 23.2.2. Движения документа "Поступление на расчетный счет"

_______________________________________________________________________________________

Практикум № 23.2.2.______________________________________________________________________

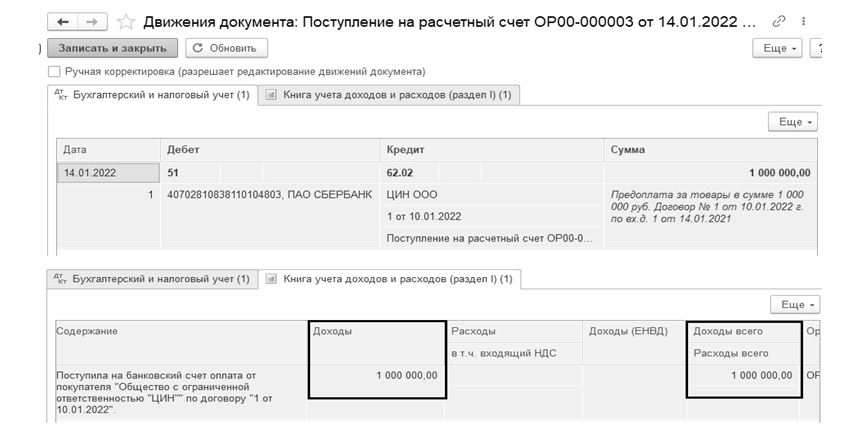

14.01.2022 года от ООО "ЦИН" поступила предоплата от покупателя за товары в сумме 1 000 000 руб. Договор № 1 от 10.01.2022 г. Входящий номер платежного поручения покупателя № 1 от 14.01.2022 года.

(меню "Панель разделов/Банк и касса/Панель навигации/Банк/

Банковские выписки/+Поступление")

Движения документа представлено на рисунке 23.2.3. Данная сумма попала в книгу доходов и расходов, как принимаемая для целей налогового учета (гр. 5).

Рис. 23.2.3. Движения документа "Поступление на расчетный счет"

_______________________________________________________________________________________

Практикум № 23.2.3.______________________________________________________________________

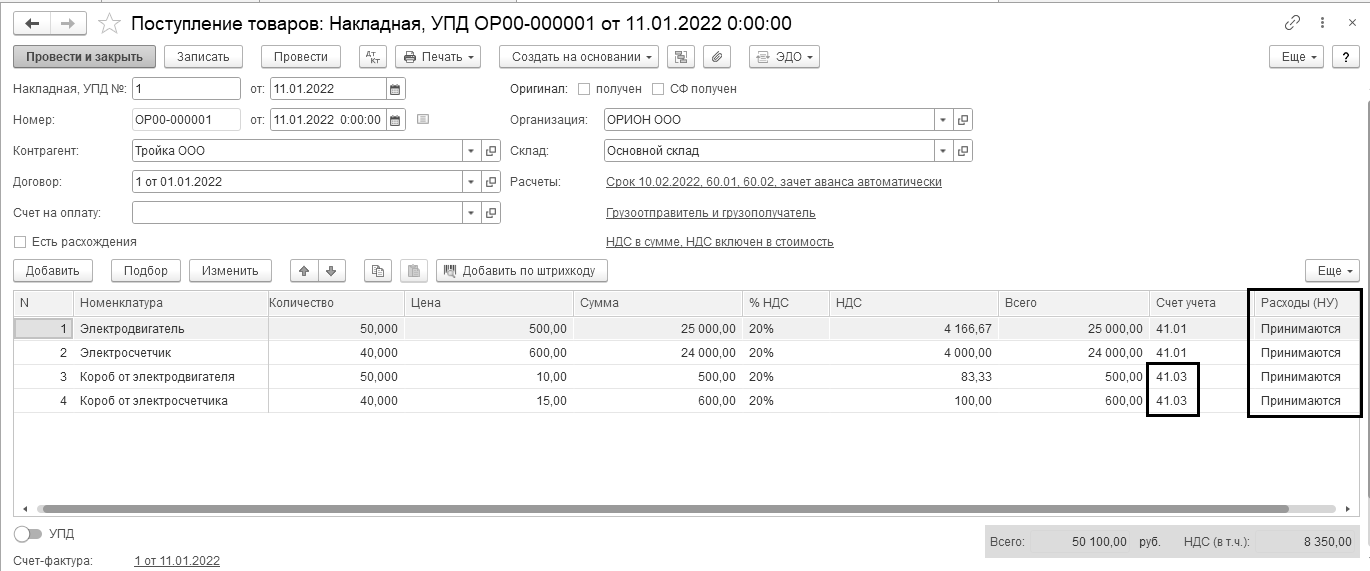

11.01.2022 года по накладной № 1 и счет-фактуре № 1 поступили товары от ООО "Тройка" по договору № 1 от 01.01.2022 года на основной склад (счет 41.01) в сумме 50 100 руб., в т. ч. НДС 20% (8 350 руб.):

· электродвигатель 50 шт. по 500 руб.;

· электросчетчик 40 шт. по 600 руб.;

· короб от электродвигателя 50 шт. по 10 руб. – счет 41.03;

· короб от электросчетчика 40 шт. по 15 руб. – счет 41.03.

Тара не подлежит возврату.

Цель: оприходовать товары, зарегистрировать документы поставщика.

(меню "Панель разделов/Покупки/Панель навигации/Покупки/

Поступление (акт, накладная, УПД)")

НДС включен в стоимость товара (проверьте форму "Цены в документе" в документе "Поступление (акт, накладная, УПД)").

Вид операции "Товары (накладная)". Проверьте выполненный практикум по рисунку 23.2.4.

Приобретение у производителя тары ничем не отличается от поступления товаров. Информация о такой таре заносится вместе с информацией о товарах в табличную часть документа "Поступление (акт, накладная, УПД)". В этом случае указывается стоимость тары, сумма НДС. По бухгалтерскому учету счет учета тары 41.03 указывается самим пользователем.

Рис. 23.2.4. Электронная форма документа "Поступление (акт, накладная, УПД)"

_______________________________________________________________________________________

Важно!_________________________________________________________________________________

Если оформляется приход возвратной тары от поставщика, то поступление оформляется документом "Поступление (акт, накладная, УПД)" на закладке "Возвратная тара". Указывается тара с точностью до объекта номенклатуры, залоговая стоимость тары, НДС не ведется. В БУ на сумму залоговой тары возникает долг перед поставщиком. Счет учета расчетов с поставщиком по таре указывается на закладке "Расчеты" в поле "Счет учета расчетов с поставщиком по таре". Рекомендуется использовать счет 76.05 "Расчеты с прочими поставщиками и подрядчиками".

Отгрузка тары оформляется документом "Реализация (акт, накладная, УПД)". Тара, которая возвращается, указывается на закладке "Возвратная тара".

_______________________________________________________________________________________

Практикум № 23.2.4.______________________________________________________________________

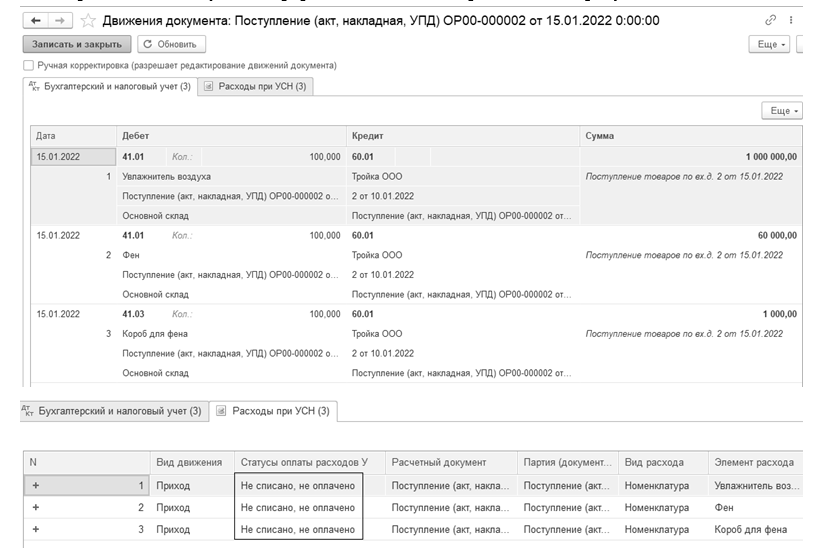

15.01.2022 года по накладной № 2 и счету-фактуре № 2 поступили товары от ООО "Тройка" по договору № 2 от 10.01.2022 года на основной склад (счет 41.01) на сумму 1 061 000 руб., в т. ч. НДС 20% (176 833,34 руб.):

- увлажнитель воздуха 100 шт. по 10 000 руб.;

- фен 100 шт. по 600 руб.;

- короб для фена 100 шт. по 10 руб. – счет 41.03

Тара не подлежит возврату.

Цель: зарегистрировать документы поставщика[1]. Просмотреть регистры бухгалтерского учета.

(меню "Панель разделов/Покупки/Панель навигации/Покупки/

Поступление (акт, накладная, УПД)")

НДС включен в стоимость товара (проверьте панель инструментов "Цены в документе" в документе "Поступление (акт, накладная, УПД)").

Обратите внимание на счет тары. Должна быть проводка по дебету 41.03 "Тара под товаром и порожняя".

Для того чтобы расход уменьшал доход и участвовал в расчете налога, следует нам произвести оплату поставщику "Тройка" за товары, и реализовать их.

По бухгалтерскому учету счет учета тары указывается самим пользователем (или в номенклатуре создайте папку "Тара").

Проведенный документ оформит движения, отраженные на рисунке 23.2.5.

Рис. 23.2.5. Движения документа "Поступление (акт, накладная, УПД)"

_______________________________________________________________________________________

[1] Организации вправе не выставлять счета-фактуры покупателям на упрощенке. Достаточно письменной договоренности на этот счет (подп. 1 п. 3 ст. 169 НК РФ). Поставщик может составлять счет-фактуру в одном экземпляре, либо регистрировать в книге продаж первичный документ, например, накладную (письмо Минфина России от 09.10.2014 г. № 03-07-11/50894).

Практикум № 23.2.5.______________________________________________________________________

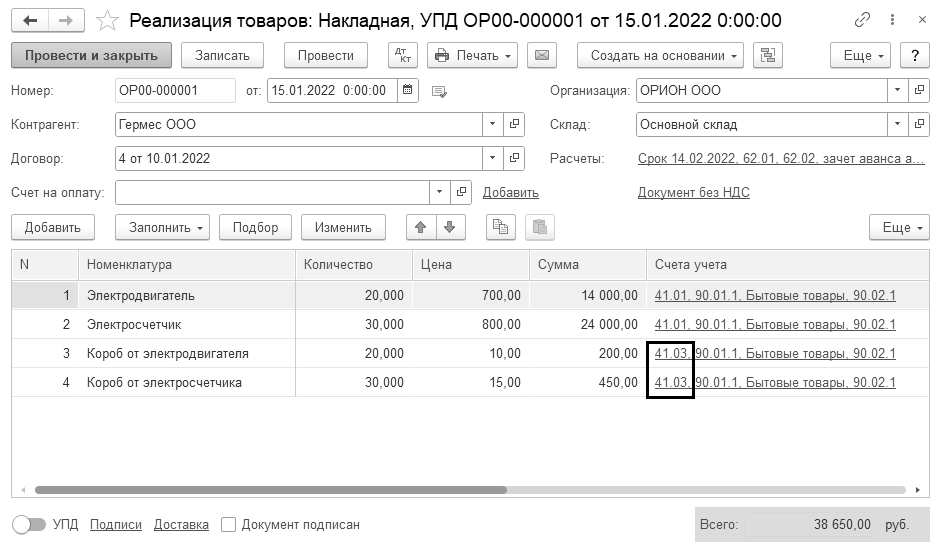

15.01.2022 года реализованы товары для ООО "Гермес" по договору № 4 от 10.01.2022 года через основной склад (счет 41.01):

· электродвигатель 20 шт. по 700 руб.;

· короб для электродвигателя 20 шт. по 10 руб.;

· электросчетчик 30 шт. по 800 руб.;

· короб для электросчетчика 30 шт. по 15 руб.

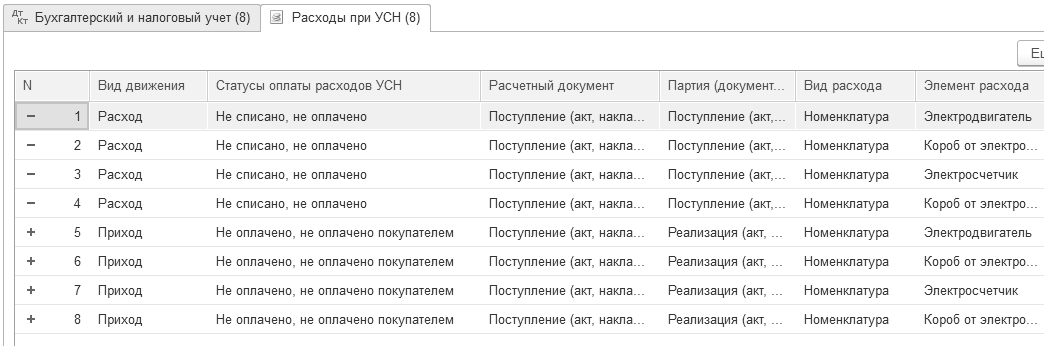

НДС не учитывается, т. к. организация находится на УСН. Счет-фактуру выписывать не следует (рис. 23.2.6). Выписана накладная на сумму 38 650 рублей.

(меню "Панель разделов/Покупки/Панель навигации/Покупки/

Поступление (акт, накладная, УПД)")

Удобно документ "Реализация (акт, накладная, УПД)" сформировать на основании документа "Поступление (акт, накладная, УПД)" от 11.01.2022 года.

Рис. 23.2.6. Электронная форма документа "Реализация (акт, накладная, УПД)"

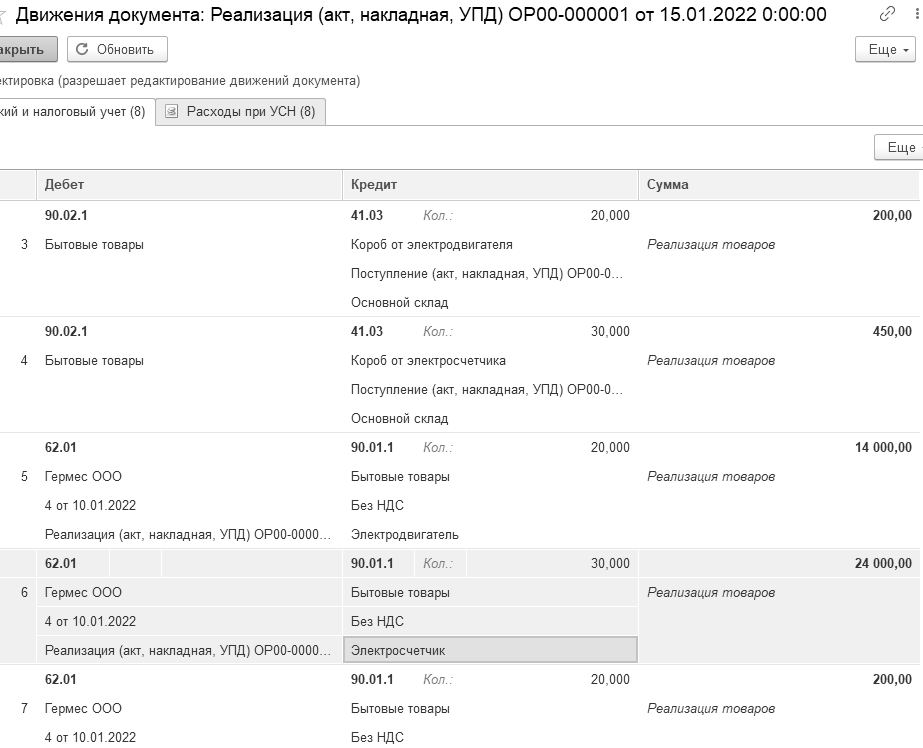

Проведенный документ оформит движения, отраженные на рисунке 23.2.7.

Рис. 23.2.7. Фрагмент движения документа "Реализация (акт, накладная, УПД)"

_______________________________________________________________________________________

Для того чтобы расход уменьшал доход и участвовал в расчете налога, следует получить оплату от покупателя "Гермес" за товары.

Практикум № 23.2.6.______________________________________________________________________

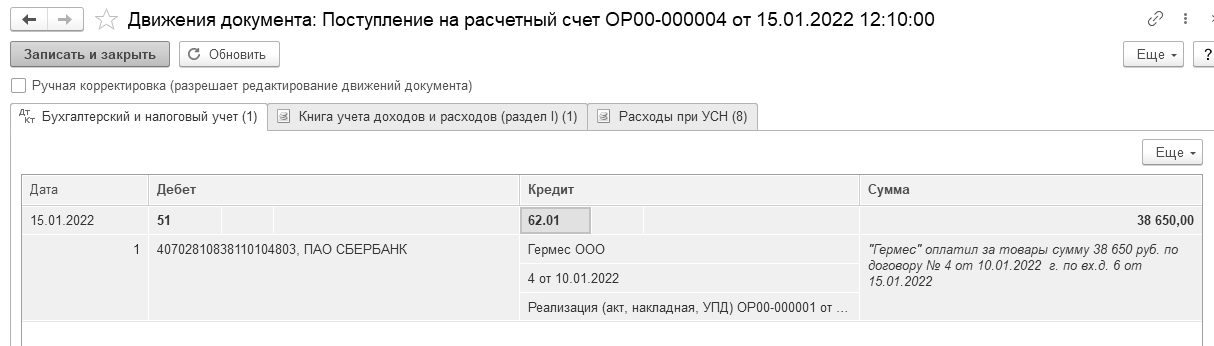

15.01.2022 года покупатель "Гермес" оплатил за товары сумму 38 650 руб. по договору № 4 от 10.01.2022 г. Входящий номер платежного поручения покупателя № 6 от 15.01.2022 года. Проведенный документ сверьте с записями рисунка 23.2.8.

(меню "Панель разделов/Продажи/Панель навигации/Продажи/

Реализация (акт, накладная, УПД)")

Удобно документ "Поступление на расчетный счет" оформить на основании документа "Реализация (акт, накладная, УПД)" от 15.01.2022 года.

Рис. 23.2.8. Движение документа "Поступление на расчетный счет",

Бухгалтерский и налоговый учет

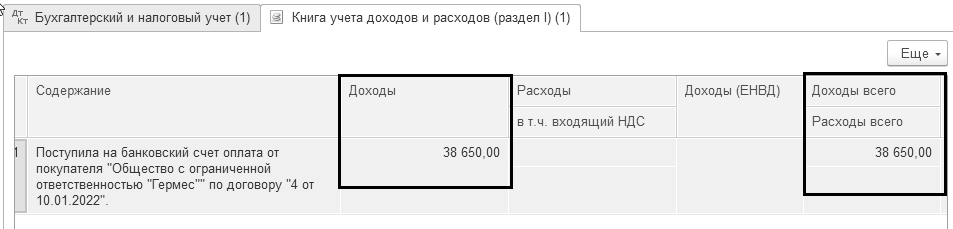

Данная операция попала в графу 5 "Доходы, принимаемые для целей НУ" (рис. 23.2.9).

Рис. 23.2.9. Движение документа "Поступление на расчетный счет",

Книга учета доходов и расходов

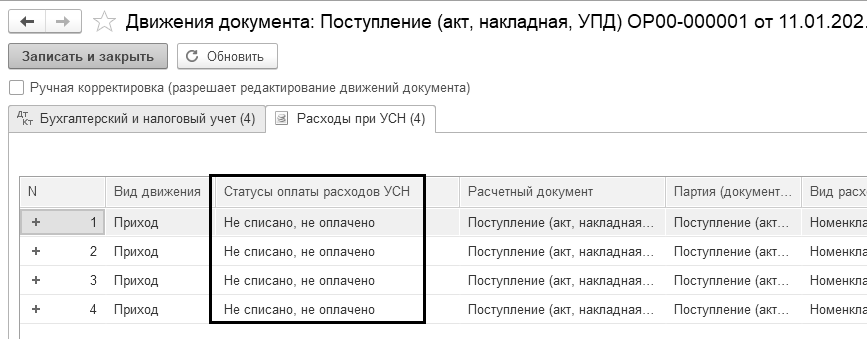

Для того чтобы расход уменьшал доход и участвовал в расчете налога, следует оплатить поставщику "Тройка" за товары, полученные 11.01.2022 года (рис. 23.2.10).

Рис. 23.2.10. Движения документа "Поступление (акт, накладная, УПД)"

_______________________________________________________________________________________

Практикум № 23.2.7._______________________________________________________________________

22.01.2022 года организация "ОРИОН" оплатила:

- сумму 50 100 руб. поставщику "Тройка" по договору № 1 от 01.01.2022 года.

- сумму 1 061 000 руб. поставщику "Тройка" по договору № 2 от 10.01.2022 года.

Цель – создать документы "Списание с расчетного счета".

_______________________________________________________________________________________

Практикум № 23.2.8.______________________________________________________________________

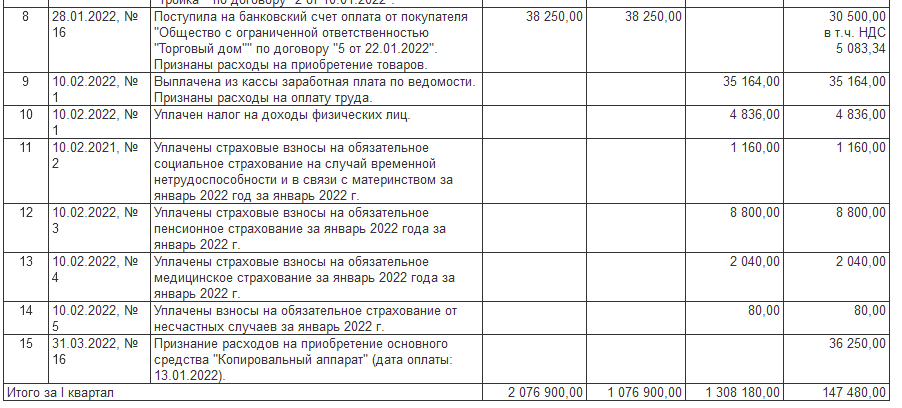

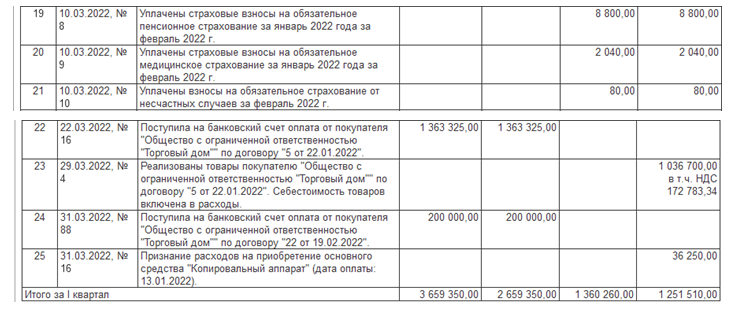

Создайте отчет "Книга учета доходов и расходов по УСН" за 1 кв. 2022 года. Проанализируйте закладку "Доходы и расходы" графы 5 и 7. Проверьте записи в Книге учета доходов и расходов для УСН (табл. 23.2.1).

(меню "Панель разделов/Отчеты/Панель навигации/УСН/

Книга доходов и расходов УСН")

Настройте графы отчета "Книга учета доходов и расходов" так, чтобы в него попадали данные: "Доходы всего", "В том числе доходы учитываемые", и "Расходы всего", "В том числе расходы учитываемые"; НДС – "Выводить совместно с расходами".

Таблица 23.2.1. Анализ граф отчета "Книга доходов и расходов"

|

Поступили товары |

Оплачены товары поставщику |

Реализованы товары |

11.01 от ООО "Тройка"

Договор № 1:

Электродвигатель 50 шт./25 000

Электросчетчик 40 шт./24 000

Короб эл. двиг. 50 шт./500

Короб эл. сч. 40 шт./600

Всего – 50 100 руб. |

22.01 оплачено Тройке

Договор № 1

50 100 руб. |

15.01 ООО "Гермес" договор № 4:

Эл. двигатель 20шт/14 000

Эл. счетчик 30 шт./24 000

Короб эл. двиг. 20 шт./200

Короб эл. сч. 30 шт./450

Всего 38 650 руб. |

15.01 от ООО "Тройка"

Договор № 2:

Фен 100шт./60000

увлажнители 100 шт./1 000 000

Короб фен 100/1000

Всего – 1 061 000 руб. |

22.01 оплачено Тройке

Договор № 1

1 061 000 руб. |

|

В книгу доходов и расходов в графу 7 "Расходы принимаемые" попали:

Электродвигатель 20 шт. × 500 руб. = 10 000 руб.

Электросчетчик 30 шт. × 600 руб. = 18 000 руб.

Короб электродвигателя 20 шт. × 10 руб. = 200 руб.

Короб электросчетчика 30 шт. × 15 руб. = 450 руб.

Всего в графу 7 – 28 650 руб. |

В книгу доходов и расходов в графу 4 "Доходы всего" отразилась

сумма 2 038 650 руб., которая складывается из:

Взнос в уставный капитал Малышевым – 200 000

Взнос в уставный капитал АГАВА – 800 000

Оплата от покупателя ЦИН – 1 000 000

Оплата от покупателя Гермес – 38 650

В книгу доходов и расходов в графу 5 "Доходы, учитываемые

для НБ" отразилась сумма 1 038 650 руб., которая складывается из:

Оплата от покупателя ЦИН – 1 000 000

Оплата от покупателя Гермес – 38 650 |

_______________________________________________________________________________________

Практикум № 23.2.9.______________________________________________________________________

27.01.2022 года реализованы товары покупателю ООО "Торговому дом" по договору № 5 от 22.01.2022 года через основной склад:

- фен 50 шт. по 750 руб. - счет 41.01;

- короб от фена 50 шт. по 15 руб.– счет 41.03.

Накладная на сумму 38 250 руб. Счет-фактура не оформляется. Проанализируйте записи регистров бухгалтерского и налогового учета.

(меню "Панель разделов/Покупки/Панель навигации/Покупки/Поступление (акт, накладная)")

Удобно документ "Реализация (акт, накладная, УПД)" сформировать на основании документа "Поступление (акт, накладная, УПД)" от 15.01.2022 года.

_______________________________________________________________________________________

Практикум № 23.2.10.______________________________________________________________________

29.01.2022 года ООО "Торговый дом" оплатил за фены сумму 38 250 руб. Договор № 5 от 22.01.2022 года. Входящий номер платежного поручения покупателя – № 16 от 28.01.2022 года.

(меню "Панель разделов/Продажи/Панель навигации/Продажи/

Реализация (акт, накладная, УПД)")

Удобно документ "Поступление на расчетный счет" оформить на основании документа "Реализация (акт, накладная, УПД)" от 27.01.2022 года.

_______________________________________________________________________________________

Практикум № 23.2.11.______________________________________________________________________

Создайте отчет "Книга учета доходов и расходов для УСН" за 1 кв. 2022 года. Проанализируйте закладку "Доходы и расходы" графы 5 и 7.

Проверьте записи в книге учета доходов и расходов для УСН (табл. 23.2.2).

(меню "Панель разделов/Отчеты/Панель навигации/УСН/

Книга учета доходов и расходов УСН")

Таблица 23.2.2. Анализ граф отчета "Книга доходов и расходов"

|

Поступили товары |

Оплачены товары поставщику |

Реализованы товары |

11.01 от ООО "Тройка"

Договор № 1:

Электродвигатель 50 шт./25 000

Электросчетчик 40 шт./24 000

Короб эл. двиг. 50 шт./500

Короб эл. сч. 40 шт./600

Всего – 50 100 руб. |

22.01 оплачено Тройке

Договор № 1

50 100 руб. |

15.01 ООО "Гермес" договор № 4:

Эл. двигатель 20шт./14 000

Эл. счетчик 30 шт./24 000

Короб эл. двиг. 20 шт./200

Короб эл. сч. 30 шт./450

Всего 38 650 руб. |

15.01 от ООО "Тройка"

Договор № 2:

Фен 100шт./60000

увлажнители 100 шт./1 000 000

Короб фен 100/1000

Всего – 1 061 000 руб. |

22.01 оплачено Тройке

Договор № 2

1 061 000 руб. |

27.01 ООО "Торговый дом" договор № 5:

Фен 50шт/37 500

Короб 50 шт./750

Всего 38 250 руб. |

В книгу доходов и расходов в графу 7 "Расходы принимаемые" попали:

Фен 50 шт. × 600 руб. = 30 000 руб.

Короб фена 50 шт. × 10 руб. = 500 руб.

ПЛЮС предыдущие товары:

Электродвигатель 20 шт. × 500 руб. = 10 000 руб.

Электросчетчик 30 шт. × 600 руб. = 18 000 руб.

Короб электродвигателя 20 шт. × 10 руб. = 200 руб.

Короб электросчетчика 30 шт. × 15 руб. = 450 руб.

Всего в графу 7 – 59 150 руб. |

В книгу доходов и расходов в графу 4 "Доходы всего" отразилась

сумма 2 076 900 руб., которая складывается из:

Взнос в уставный капитал Малышевым – 200 000

Взнос в уставный капитал АГАВА – 800 000

Оплата от покупателя ЦИН – 1 000 000

Оплата от покупателя Гермес – 38 650

Оплата от покупателя Торговый дом –38 250

В книгу доходов и расходов в графу 5 "Доходы, учитываемые

для НБ" отразилась сумма 1 076 900 руб., которая складывается из:

Оплата от покупателя ЦИН – 1 000 000

Оплата от покупателя Гермес – 38 650

Оплата от покупателя Торговый дом –38 250 |

Сформируйте отчет "Анализ состояния налогового учета по УСН" за 1 кв. 2022 года.

(меню "Панель разделов/Отчеты/Панель навигации/Анализ учета/

Анализ учета по УСН/Анализ состояния налогового учета по УСН")

Сверьте суммы, с данными указанными в таблице 23.2.2.

Практикум № 23.2.12.______________________________________________________________________

01.01.2022 года объявлен уставный капитал в сумме 1 000 000 руб.

Создать проводку Д 75.01 К 80.09 (АГАВА – 800 000 руб., Малышев – 200 000 руб.).

(меню "Панель разделов/Операции/Панель навигации/Бухгалтерский учет/

Формирование уставного капитала")

_______________________________________________________________________________________

Практикум № 23.2.13.______________________________________________________________________

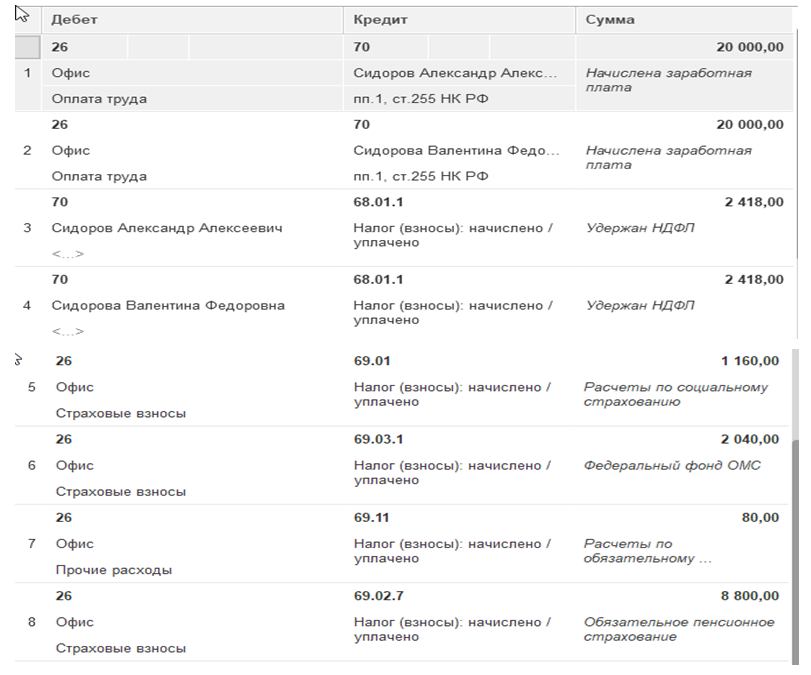

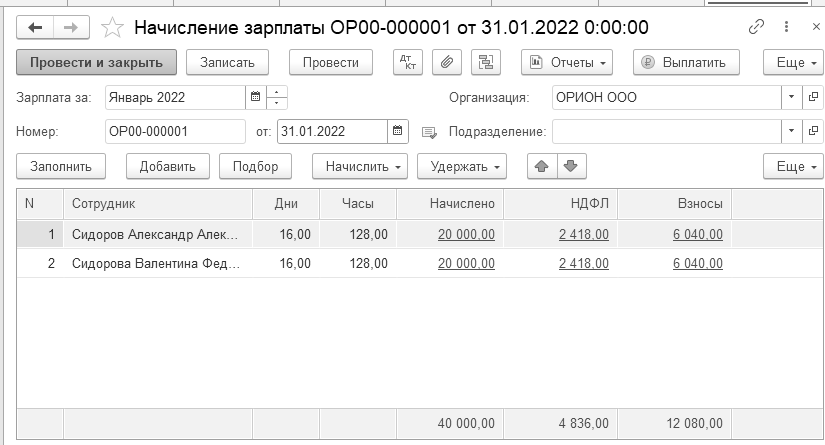

Рассчитайте зарплату сотрудникам фирмы за январь 2022 года, исходя из того, что все сотрудники отработали месяц полностью.

Сформируйте документ "Начисление зарплаты" от 31.01.2022 года. Воспользуйтесь кнопкой "Заполнить" (рис. 23.2.11).

(меню "Панель разделов/Зарплата и кадры/Панель навигации/

Зарплата/Все начисления/Создать/Начисление зарплаты")

Рис. 23.2.11. Электронная форма окна документа "Начисление зарплаты"

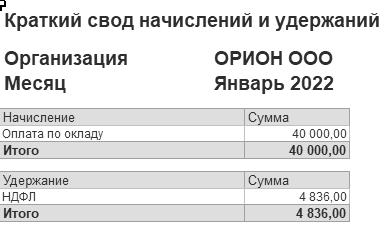

Сформируйте отчет "Краткий свод начислений и удержаний" за январь 2022 года (рис. 23.2.12).

(меню "Панель разделов/Зарплата и кадры/Панель навигации/

Зарплата/Отчеты по зарплате")

Здесь можно увидеть общую сумму начислений и суммы к выплате.

Рис. 23.2.12. Форма отчета "Краткий свод начислений и удержаний"

Проведенный документ "Начисление зарплаты" создал проводки по начислению зарплаты, удержанию НДФЛ, начислению страховых взносов (рис. 23.2.13).

Рис. 23.2.13. Движение документа "Начисление зарплаты"

10.02.2022 года была снята с расчетного счета сумма 35 164 руб. на выплату зарплаты. Деньги оприходованы в кассу.

(меню "Панель разделов/Банк и касса/Панель навигации/Касса/

Получение наличных")

Выберите в документ "Получение наличных", вид операции "Получение наличных в банке".

Программой автоматически формируется очередной номер документа (с начала года нумерация начинается сначала) и дата документа (рабочая дата).

10.02.2022 года зарплата выплачена полностью по платежной ведомости через кассу. На основании документа "Ведомость в кассу" создайте расходный кассовый ордер. Просмотрите проводки.

В справочнике "Организации" заполните список ответственных лиц: генеральный директор – Сидоров А.А, главный бухгалтер, кассир, ответственный за бухгалтерские и налоговые регистры и исполнитель – Сидорова Валентина Федоровна.

(меню "Панель разделов/Зарплата и кадры/Панель навигации/

Зарплата/Ведомости в кассу")

На основании документа "Ведомость в кассу" создайте РКО, который сформирует проводку: Д 70 К 50.01.

Получите на экране монитора форму Т-53 (Платежная ведомость).

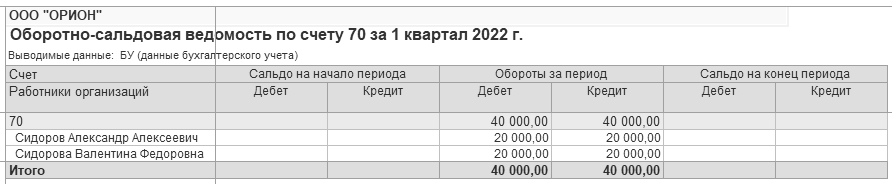

Сформируйте отчет "Оборотно-сальдовая ведомость по счету" 70 за 1 кв. 2022 года. По счету 70 остатков на конец квартала быть не должно (рис. 23.2.14).

(меню "Панель разделов/Отчеты/Панель навигации/Стандартные отчеты/

Оборотно-сальдовая ведомость по счету")

Рис. 23.2.14. Форма отчета "Оборотно-сальдовая ведомость по счету", счет 70

Практикум № 23.2.14.______________________________________________________________________

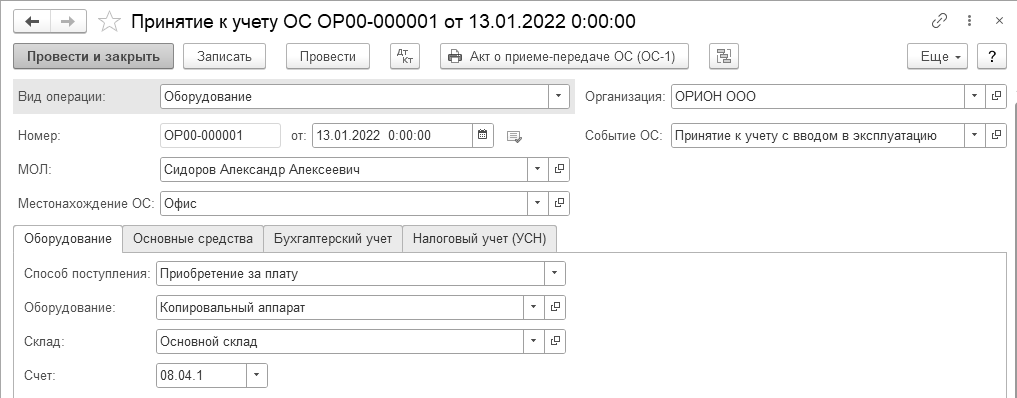

11.01.2022 года по накладной № 32 и счету-фактуре № 32 у ООО "Торговый дом" был приобретен копировальный аппарат на сумму 145 000 руб., в т. ч. НДС. Договор № 1 от 10.01.2022 года.

(меню "Панель разделов/ОС и НМА/Панель навигации/

Поступление основных средств/Поступление оборудования/

создать документ "Поступление: Оборудование")

В справочнике номенклатура в папке "Основные средства" создайте новую позицию "Копировальный аппарат".

13.01.2022 года введите в эксплуатацию основное средство.

(меню "Панель разделов/ОС и НМА/Панель навигации/

Поступление основных средств/Принятие к учету ОС")

Необходимые реквизиты для заполнения сведений по основному средству

(табл. 23.2.3).

Таблица 23.2.3. Реквизиты для документа "Принятие к учету ОС"

|

№ |

Наименование реквизитов |

Реквизиты |

|

1 |

МОЛ

Подразделение

Событие с ОС |

Сидоров А.А.

Офис

"Принятие к учету с вводом в эксплуатацию" |

|

2 |

Закладка "Внеоборотный актив"

Вид операции

Способ поступления

Оборудование

Склад

Счет |

Оборудование

Приобретено за плату

Копировальный аппарат

Основной склад

08.04.1 |

|

3 |

Закладка "Основное средство"

Группа учета ОС

ОКОФ

Амортизационная группа |

Офисное оборудование

330.28.23.23

Вторая |

|

4 |

Закладка "Бухгалтерский учет"

Счет учета

Порядок учета

Счет начисления амортизации

Способ начисления амортизации

Способ отражения расходов по амортизации

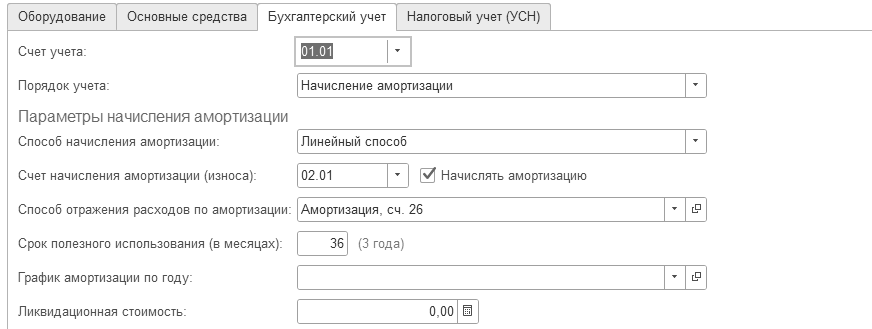

Срок полезного использования УСН |

01.01

Начисление амортизации

02.01. Начислять амортизацию – флаг установлен

Линейный

Амортизация 26 (Офис, Амортизация)

36 мес. |

|

5 |

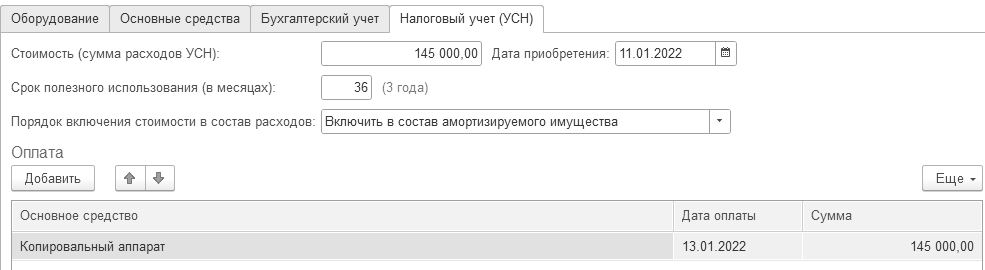

Закладка "Налоговый учет (УСН)"

Стоимость (сумма расходов УСН)

Дата приобретения

Срок полезного использования в месяцах

Порядок включения стоимости в состав расходов

Дата оплаты

Сумма оплаты |

145 000 руб.

11.01.2022 года

36 мес.

Включить в состав амортизируемого имущества

13.01.2022 года

145 000 руб. |

Сверьте заполнение закладки "Основные средства" по рисункам

(рис. 23.2.15 – 23.2.18).

Рис. 23.2.15. Электронная форма документа "Принятие к учету ОС",

закладка "Внеоборотный актив"

Рис. 23.2.16. Электронная форма документа "Принятие к учету ОС",

закладка "Основные средства"

Рис. 23.2.17. Электронная форма документа "Принятие к учету ОС",

закладка "Бухгалтерский учет"

Рис. 24.2.18. Электронная форма документа "Принятие к учету ОС",

закладка "Налоговый учет"

13.01.2022 года произведите оплату поставщику ООО "Торговый дом" в сумме 145 000 руб. за копировальный аппарат.

(меню "Панель разделов/ОС и НМА/Панель навигации/Поступление основных средств/Поступление оборудования")

Удобно документ "Списание с расчетного счета" оформить на основании документа "Поступление: Оборудования" от 11.01.2022 года.

Выполните закрытие месяца за январь, февраль и март. Воспользуйтесь обработкой "Помощник закрытия месяца".

(меню "Панель разделов/Операции/Панель навигации/

Закрытие периода/Закрытие месяца")

Проверьте начисление амортизации за февраль и март 2022 года.

(меню "Панель разделов/Операции/Панель навигации/Закрытие периода/

Закрытие месяца/выбрать раздел "Амортизация и износ основных средств")

В марте проверьте операцию "Признание расходов на приобретение ОС для УСН" из раздела "Регламентные операции по УСН".

(меню "Панель разделов/Операции/Панель навигации/Закрытие периода/

Закрытие месяца/выбрать раздел "Признание расходов на приобретение ОС для УСН")

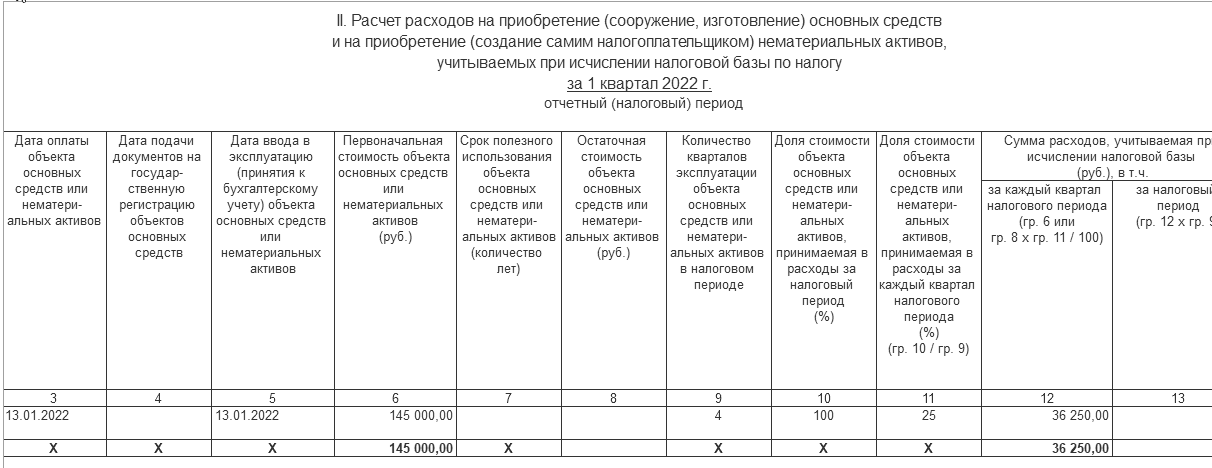

Сформируйте и проанализируйте отчет "Книга доходов и расходов" за 1 кв. 2022 года.

(меню "Панель разделов/Отчеты/Панель навигации/УСН/

Книга учета доходов и расходов УСН")

Обратите внимание на раздел II "Расходы на приобретение основных средств"

(рис. 23.2.19).

Рис. 23.2.19. Фрагмент отчета КУД и Р

_______________________________________________________________________________________

Расходами налогоплательщика, применяющего УСН (объект налогообложения "Доходы, уменьшенные на величину расходов"), признаются осуществленные затраты после их фактической оплаты.

Расходы на оплату труда (в том числе удержанный из дохода налогоплательщика – физического лица налог на доходы) учитываются в составе расходов в момент списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности – в момент такого погашения.

Налоговые агенты обязаны перечислять НДФЛ в бюджет не позднее дня, следующего за днем выплаты налогоплательщику дохода (пункт 6 статья 226 НК РФ). Следовательно, уже не имеет значения, к примеру, момент получения в банке денежных средств на выплату дохода. Также не требуется платить налог именно в день перечисления средств на счет физического лица в банке. Это можно сделать на следующий день.

В программе расходы на оплату труда учитываются в Книге доходов и расходов отдельными строками по дате их фактического перечисления.

Практикум № 23.2.15._____________________________________________________________________

Обратите внимание на графу 6. В отчете графа 6 строка 9 показывает выплаченную зарплату сотрудникам за январь 2022 года (35 164 руб.). В графу 7 эта сумма попала, так как проведен РКО на сумму выплаты.

НДФЛ в сумме 4 836 руб. отразится в графе 7 только после перечисления с расчетного счета ООО "ОРИОН".

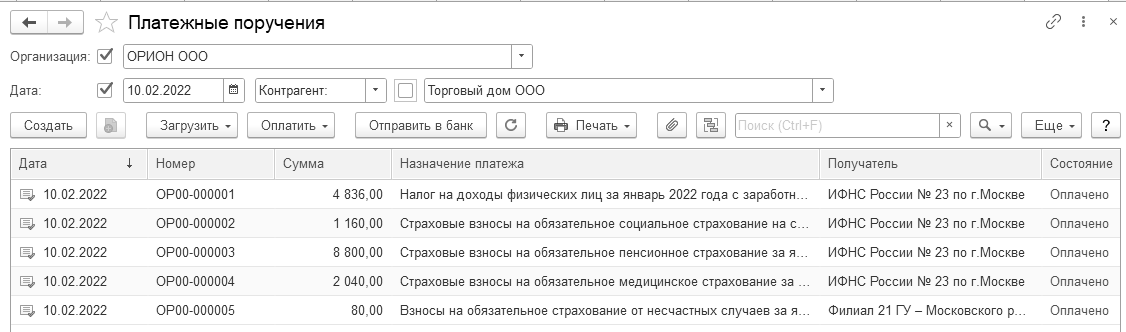

Воспользуйтесь помощником формирования платежных поручений "Оплатить/Начисленные налоги и взносы" и создайте по страховым взносам и по НДФЛ платежные поручения датой 10.02.2022 года. Платежные поручения по страховым взносам и НДФЛ проведены по выпискам банка на 10.02.2022 года.

(меню "Панель разделов/Банк и касса/Панель навигации/Банк/

Платежные поручения")

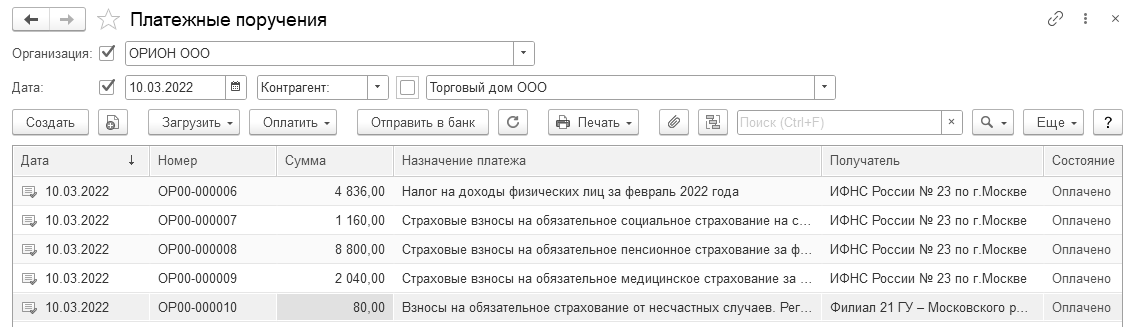

После выполнения задания список документов "Платежные поручения" должен выглядеть так, как это представлено на рисунке 23.2.20.

Рис. 23.2.20. Окно списка документов

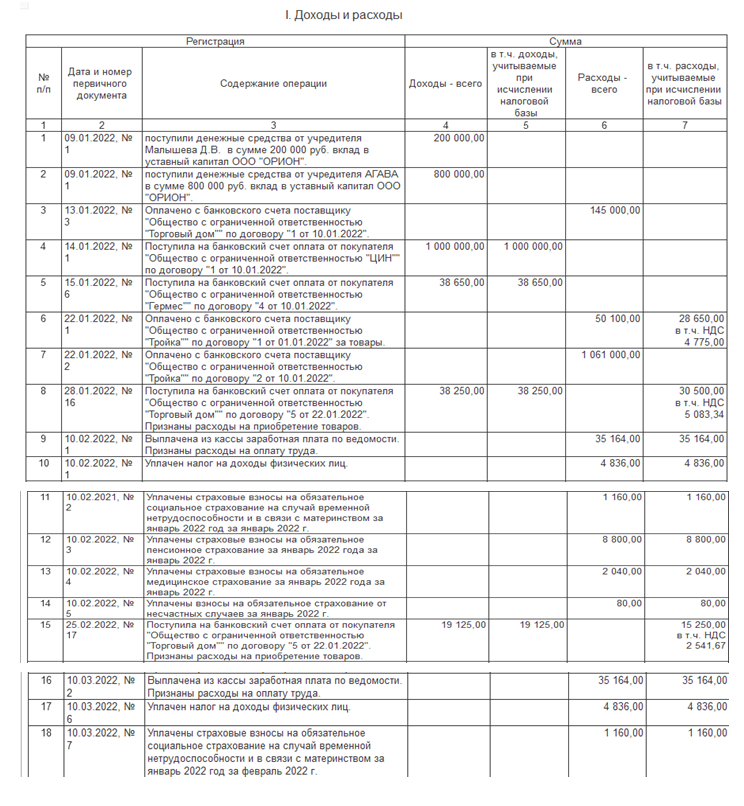

Проанализируйте отчет "Книга доходов и расходов" за 1 кв. 2022 года (рис. 23.2.21).

(меню "Панель разделов/Отчеты/Панель навигации/УСН/

Книга учета доходов и расходов УСН")

Рис. 23.2.21. Фрагмент формы отчета КУДиР

_______________________________________________________________________________________

Практикум № 23.2.16.______________________________________________________________________

25.02.2022 года реализованы для ООО "Торговый дом" по договору № 5 от 22.01.2022 года через основной склад товары:

- фен 25 шт. по 750 руб. – счет 41.01;

- короб от фена 25 шт. по 15 руб. – счет 41.03.

Покупателю выдана накладная на сумму 19 125 руб. Счет-фактура не оформляется. Проанализируйте записи регистров бухгалтерского и налогового учета.

26.02.2022 года покупатель ООО "Торговый дом" оплатил за фены по договору № 5 сумму 19 125 руб. Входящий номер платежного поручения покупателя № 17 от 25.02.2022 года. Сформируйте все необходимые документы.

В виду того, что на курсе времени мало, аванс по зарплате рассматривать в этом разделе не будем. Зарплата сотрудникам фирмы за февраль 2022 года начислена помощником закрытия месяца. Проверьте дату и табличную часть документа "Начисление зарплаты" – 28.02.2022 года. Суммы должны быть рассчитаны, как и в январе.

10.03.2022 года была снята с расчетного счета сумма 35 164 руб. на выплату зарплаты. Деньги оприходованы в кассу.

10.03.2022 года зарплата выплачена полностью по платежной ведомости через кассу в сумме 35 164 руб. На основании платежной ведомости создайте расходный кассовый ордер. Просмотрите проводки.

Установите рабочую дату 10.03.2022 года. Сформируйте все платежные поручения по уплате взносов за февраль датой 10.03.2022 года. Можно провести все созданные документы оптом (рис. 23.2.22).

На основании проведенных платежных поручений оформите документы "Списание с расчетного счета" на дату 11.03.2022 года.

Рис. 23.2.22. Форма списка "Платежные поручения"

Зарплата сотрудникам фирмы за март 2022 года начислена помощником закрытия месяца. Проверьте дату и табличную часть документа "Начисление зарплаты" – 31.03.2022 г. Суммы должны быть рассчитаны, как и в феврале. В виду того, что на курсе времени мало, аванс по зарплате рассматривать в этом разделе не будем.

08.04.2022 года была снята с расчетного счета сумма 35 164 руб. на выплату зарплаты. Деньги оприходованы в кассу.

08.04.2022 года зарплата выплачена полностью по платежной ведомости через кассу в сумме 35 164 руб. На основании платежной ведомости создайте расходный кассовый ордер. Просмотрите проводки.

23.03.2022 года покупатель ООО "Торговый дом" произвел предоплату в сумме 1 363 325 руб. за товары по договору № 5 от 22.01.2022 года. Входящий номер платежного поручения покупателя № 16 от 22.03.2022 года.

29.03.2022 года реализованы товары для покупателя ООО "Торговый дом" по договору № 5 от 22.01.2022 года по номенклатуре:

- электродвигатель 30 шт. по 1 000 руб. – счет 41.01;

- увлажнители воздуха 100 пар по 13 000 руб. – счет 41.01;

- электросчетчик 10 шт. по 1 000 руб. – счет 41.01;

- фен 25 шт. по 900 руб. – счет 41.01;

- короб для фена 25 шт. по 15 руб. – счет 41.03;

- короб для электродвигателя 30 шт. по 10 руб. – 41.03;

- короб для электросчетчика 10 шт. по 15 руб. – счет 41.03.

Накладная выписана на сумму 1 363 325 руб. Счет-фактура не оформляется. Проанализируйте записи регистров бухгалтерского и налогового учета.

31.03.2022 года организация ООО "ОРИОН" по договору № 22 от 19.02.2022 года "Ремонт оборудования" оказала услуги для ООО "Торговый дом" на сумму 200 000 руб., который оплатил их 31.03.2022 года. К выписке приложено платежное поручение покупателя – 88 от 31.03.2022 года.

Установите рабочую дату 08.04.2022 года.

08.04.2022 года создайте платежные поручения по НДФЛ и страховым взносам. Создайте документы "Списание с расчетного счета" датой 08.04.2022 года.

При помощи помощника "Закрытие месяца" за январь, февраль и март 2022 года еще раз перепроведите все необходимые регламентные операции.

Рассмотрите форму отчета "Книга доходов и расходов" за 1 кв. 2022 года (рис. 23.2.23).

Рис. 23.2.23. Форма отчета КУДиР

Чтобы рассчитать авансовый платеж (налог) на УСН "Доходы, уменьшенные на величину расходов" необходимо:

- из суммы доходов за определенный период вычесть сумму расходов за тот же период (в качестве расходов, среди прочих, признаются все уплаченные страховые взносы за себя и за работников для ИП и организаций).

- при расчете налога за год можно включить в расходы сумму убытка прошлых лет (когда расходы превысили доходы) и разницу между уплаченным минимальным налогом и суммой налога, исчисленного в общем порядке за предыдущий год.

- умножить полученный результат на ставку 15% (в некоторых субъектах установлена льготная ставка от 5% до 15%).

- Вычесть уже уплаченные за текущий год авансовые платежи.

Сформируйте отчет "Анализ состояния налогового учета по УСН" за 1 кв. 2022 года.

(меню "Панель разделов/Отчеты/Панель навигации/Анализ учета/Анализ учета по УСН/Анализ состояния налогового учета по УСН")

Отчет "Анализ состояния налогового учета по УСН" представлен на рисунке 23.2.24.

Рис. 23.2.24. Электронная форма отчета "Анализ состояния налогового учета по УСН"

Сумма авансового платежа за 1 квартал равна 211 176 руб. (1 407840 × 15%). Эта сумма рассчитала помощником закрытия месяца за март регламентной операцией Расчет налога УСН.

_______________________________________________________________________________________

Чтобы правильно рассчитать налог необходимо знать, что на УСН:

· налоговым периодом считается календарный год;

· отчетным периодами являются 1 квартал, полугодие и 9 месяцев;

· налог рассчитывается нарастающим итогом с начала года (например, доход (расход) за 9 месяцев будет включать в себя доход (расход) за полугодие и первый квартал).

Чтобы полностью оплатить налог УСН нужно:

· в течение года сделать 3 авансовых платежа (отчетность сдавать не требуется);

· в следующем году заплатить налог по УСН за вычетом ранее уплаченных авансовых платежей (сдается декларация по УСН).

По итогам каждого года все ИП и организации на УСН "Доходы минус расходы" рассчитывают два налога:

· Обычный налог, т.е. (доходы – расходы) x 15%.

· Минимальный налог, т.е. (доходы) x 1%.

Именно тот налог, который получился больше другого, ИП и организации должны заплатить в налоговый орган. Таким образом, единый налог УСН "Доходы минус расходы" (обычный налог) не может быть меньше минимального налога, т.е. одного процента с доходов.

Практикум № 23.2.17.______________________________________________________________________

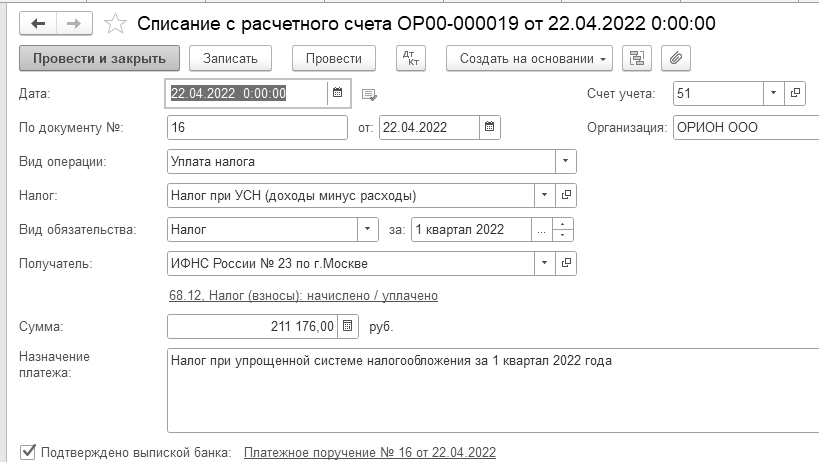

22 апреля 2022 года подготовить платежное поручение на перечисление авансового платежа по налогу УСН за 1 квартал. КБК на 2022 год представлены в таблице 23.2.1. Документ "Списание с расчетного счета" оформите датой 22 апреля. Воспользуйтесь помощником формирования платежных поручений. Сумма платежа - 211 176 руб. (рис. 24.2.25).

Таблица 23.2.1. КБК по УСН в 2022 году

|

Объект налогообложения - "Доходы минус расходы" |

|

Авансовые платежи и единый налог, минимальный налог - 18210501021011000110 |

|

Пени - 18210501021012100110 |

|

Штраф - 18210501021013000110 |

Днем уплаты считают тот день, когда налогоплательщик предъявит в банк платежное поручение на перечисление единого налога со своего расчетного (лицевого) счета на счет Казначейства России. При этом важно, чтобы денег на счете хватило для платежа (письма Минфина России от 20 мая 2013 г. № 03-02-08/17543, от 21 июня 2010 г. № 03-02-07/1-287).

Рис. 23.2.25. Электронная форма документа "Списание с расчетного счета"

_______________________________________________________________________________________

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.