Для ввода остатков по НДС в программе существует обработка "Ввод остатков". При ее помощи можно ввести остатки по субсчетам счета 19 "НДС по приобретенным ценностям", по счету 76.АВ "НДС по авансам, полученным", а также отразить записи по регистрам. Проведенный документ "Ввод остатков" оформит бухгалтерские проводки и регистры, в зависимости от счета бухгалтерского учета:

- дебет 19 кредит 000 – если выбран раздел учета "НДС по приобретенным ценностям", также зафиксируется информация на регистре "НДС предъявленный";

- дебет 76.АВ кредит 000 – если выбран раздел учета "НДС по авансам, полученным", также зафиксируется информация на регистрах "НДС продажи", "НДС начисленный", "НДС с авансов" и формируется документ "Счет-фактура выданный";

- дебет 000 кредит 76.ВА – если выбран раздел учета "НДС по авансам, полученным", также зафиксируется информация на регистрах "НДС продажи", "НДС с авансов" и "НДС предъявленный".

При заполнении документа "Ввод остатков" по счетам 60.01 и 76.АВ необходимо будет ввести расчетный документ, по которому были приняты к учету товарно-материальные ценности, или выдан счет-фактура. Это условный документ партии "Документ расчетов с контрагентом (ручной учет)". В форме выбора документов расчетов с контрагентом нужно нажать кнопку "Сформировать", в результате чего будет сформирован список ранее введенных документов расчетов с контрагентами. Из этого списка выбирается нужный документ. Если же такого документа нет, то следует нажать кнопку "Новый документ расчетов (ручной учет)". В этой форме необходимо указать контрагента, договор с ним, реквизиты документа (на основании которого ранее были отражены в учете расходы по приобретению материала, реквизиты "Вх. номер, от").

Упражнение № 4.2.1._______________________________________________________________________

Цель – ввести начальные остатки по счетам 60.01, 76. АВ и 62.02.

Схема действий:

Ввод начальных остатков по счету 60.01.

(меню "Панель разделов/Справочники и настройки учета/Панель навигации/

Начало работы/Помощник ввода остатков")

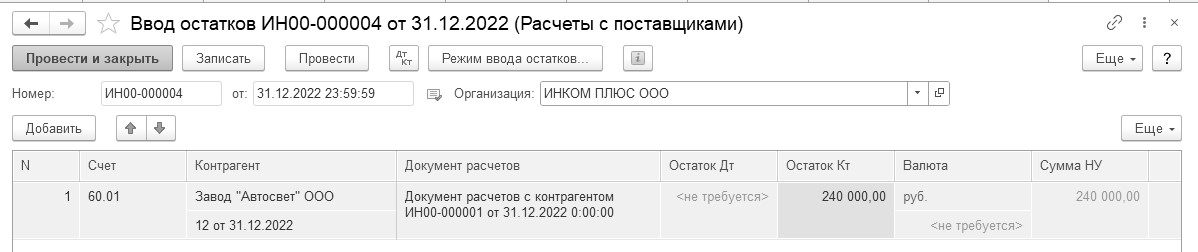

Необходимо занести информацию по кредиту счета 60.01. Сведения для заполнения: "Завод АВТОСВЕТ", договор на сумму 240 000 руб., в том числе НДС 20%. Реквизиты договора: № 12 от 31.12.2022 года, действует до 31.12.2023 года. Вид договора – "С поставщиком", отражение в отчетности – запасы.

В форме ввода остатков нажмите кнопку "Добавить". При заполнении документа "Ввод остатков" по счету 60.01 необходимо будет создать условный документ партии "Документ расчетов с контрагентом (ручной учет)" (рис. 4.2.1).

Рис.4.2.1. Заполненная форма окна документа "Ввод остатков"

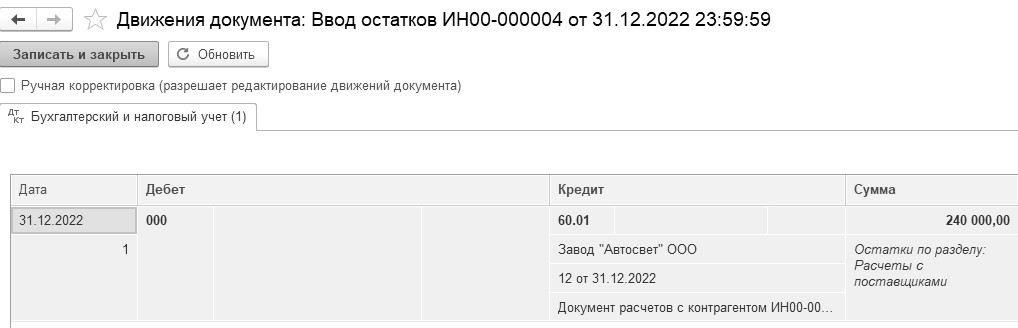

Проведенный документ "Ввод остатков" оформит бухгалтерскую запись, отраженную на рисунке 4.2.2.

Рис.4.2.2. Движения документа "Ввод остатков", бухгалтерский и налоговый учет

Ввод начальных остатков по НДС – "НДС по авансам, полученным". Счет 76.АВ.

(меню "Панель разделов/Главное/Панель навигации/Начало работы/

Помощник ввода остатков")

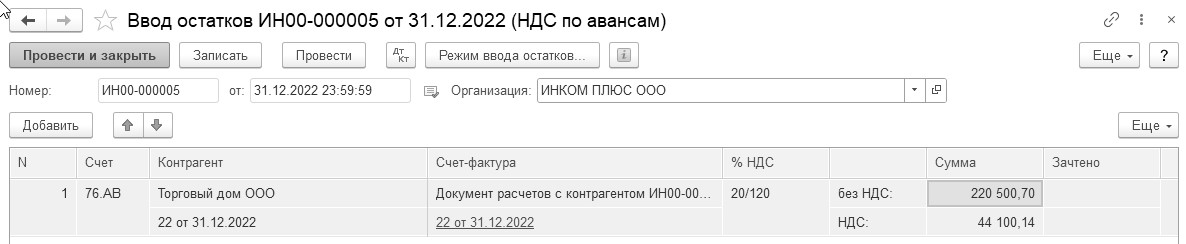

Введите вступительное сальдо по разделу "НДС по авансам полученным". Сведения для заполнения: ООО "Торговый дом", договор на сумму 264 600, 84 руб., вид договора – "С покупателем". Реквизиты договора: № 22 от 31.12.2022 года. Действует договор до 31.12.2023 года. Для заполнения табличной части документа сумма поступления без НДС 220 500,70 руб., НДС – 44 100,14 руб.

Данные счета-фактуры на аванс: № 22 от 31.12.2022 года. Заполните документ "Ввод остатков" так, как представлено на рисунке 4.2.3.

Рис. 4.2.3. Форма окна документа "Ввод начальных остатков",

раздел учета "НДС по авансам"

Ввод начальных остатков по счету 62.02.

(меню "Панель разделов/Главное/Панель навигации/

Начальные остатки/Помощник ввода остатков")

Необходимо занести информацию по кредиту счета 62.02 от ООО "Торговый дом" на сумму 264 600,84 руб. Выберите в табличную часть тот документ расчета, который был создан для счета 76.АВ. Реквизиты документа расчетов: № 22 от 31.12.2022 года. Проведите документ "Ввод остатков" по разделу учета "Расчеты с покупателями" (рис. 4.2.4).

Рис.4.2.4. Форма окна документа "Ввод остатков", счет 62.02

_______________________________________________________________________________________

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.