Часто задаваемые вопросы

| Напишите письмо | Закрыть |

| Напишите письмо | Закрыть |

Выполнение этой регламентной операции производится в следующей последовательности:

- закрываются счета 25 и 26;

- закрываются счета 20 и 23;

- корректируется стоимость готовой продукции (остатков на конец текущего месяца, а также отгруженной, но не реализованной продукции, и реализованной в текущем месяце).

В рамках настоящего практикума счета 23 «Вспомогательное производство» и 45 «Товары отгруженные» не используются, поэтому порядок закрытия счета 23 и корректировки стоимости отгруженной, но не реализованной в текущем месяце продукции не рассматривается.

В течение отчетного периода косвенные расходы на производство учитываются обособленно на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». Эти счета на конец отчетного периода не должны иметь остатка, поэтому учтенные на них расходы в конце периода должны быть списаны.

Общепроизводственные расходы в программе списываются на счета учета расходов основного и вспомогательного производства, с которыми они связаны.

Для общехозяйственных расходов поддерживается два варианта списания: «традиционный» и «директ-костинг».

При использовании традиционного варианта общехозяйственные расходы списываются на счета учета расходов основного и вспомогательного производства.

При использовании метода «директ-костинг» общехозяйственные расходы списываются непосредственно на счет 90 «Продажи».

Для целей налогообложения прибыли расходы, учитываемые на счетах 20, 25 и 26, подразделяются на прямые и косвенные. Правила отнесения общепроизводственных и общехозяйственных расходов к прямым расходам задаются в форме Методы определения прямых расходов производства в НУ, которая доступна из формы Учетная политика, где на закладке Налог на прибыль имеется гиперссылка Методы определения прямых расходов производства в НУ, отсылающая к одноименной форме. Прямые расходы налогового учета на счетах 25 и 26 распределяются на счета учета прямых расходов основного и вспомогательного производства. Остальные общепроизводственные и общехозяйственные расходы налогового учета считаются косвенными, при закрытии счетов 25 и 26 они списываются непосредственно на счет 90.

Напоминаем, что в соответствии с учетной политикой ЗАО ЭПОС для целей бухгалтерского учета используется традиционный метод распределения общепроизводственных и общехозяйственных расходов.

В зависимости от специфики производственной деятельности организации при распределении общехозяйственных и общепроизводственных расходов могут применяться разные базы распределения. База распределения расходов устанавливается в форме Методы распределения косвенных расходов организаций.

Установить, что при распределении общепроизводственных и общехозяйственных расходов в ЗАО ЭПОС в качестве базы распределения используется «Оплата труда».

– открыть форму Учетная политика для редактирования (через Панель разделов → Справочники и настройки учета → Настройки учета → Учетная политика);

– в форме документа Учетная политика от 01.01.2012 перейти на закладку Производство;

– по гиперссылке Методы распределения общехозяйственных и общепроизводственных расходов открыть одноименный список документов;

– через меню Все действия → Создать (либо щелчком по пиктограмме  на панели инструментов, либо по команде Создать контекстного меню, либо нажатием на клавишу клавиатуры <Insert>) открыть форму ввода документа Методы распределения общехозяйственных и общепроизводственных расходов(создание).

на панели инструментов, либо по команде Создать контекстного меню, либо нажатием на клавишу клавиатуры <Insert>) открыть форму ввода документа Методы распределения общехозяйственных и общепроизводственных расходов(создание).

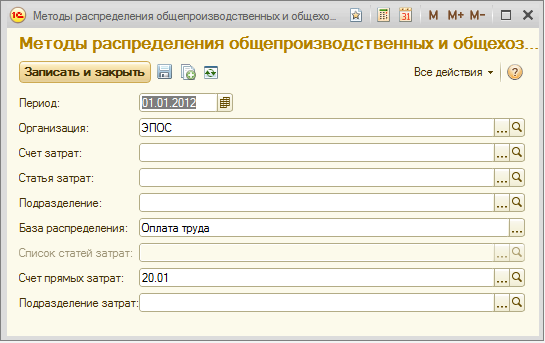

В форме необходимо указать:

– в поле Период - 01.01.2012;

– в поле Организация - ЗАО ЭПОС;

– в поле База распределения - Оплата труда;

– в поле Счет прямых затрат – 20.01.

Остальные поля должны быть не заполнены.

На рис. 15-6 показан результат заполнения формы сведений о методах распределения общехозяйственных и общепроизводственных расходов. Обратим внимание, что в форме можно указать базы распределения для отдельных счетов затрат, статей затрат и подразделений. Поскольку поля Счет затрат, статья затрат и подразделения не были заполнены, то установленная база распределения будет использоваться при закрытии всех счетов производственных затрат, для всех подразделений и статей затрат.

Рис. 15-6. Форма ввода сведений о методах распределения общехозяйственных и

общепроизводственных расходов

Списание расходов со счетов 25 и 26 пропорционально выбранной базе производится при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26.

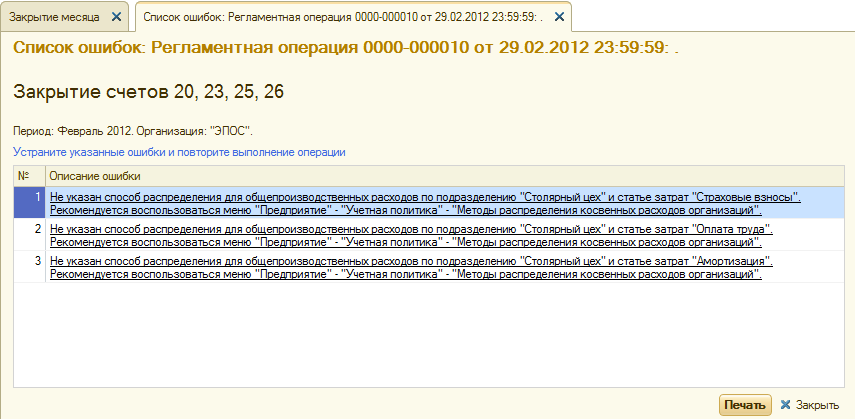

Отсутствие ряда параметров настройки учетной политики организации может привести к тому, что помощник закрытия месяца не сможет выполнить отдельные регламентные операции. В этом случае операция получит статус невыполненной операции, а на панели ошибок будет выдан список ошибок, которые не позволили выполнить операцию Так, на рис. 15-7 показана реакция программы при выполнении операции закрытия счетов 20,23,25,26, если не заполнена форма Методы распределения общехозяйственных и общепроизводственных расходов. Выдается сообщение отех действиях, которые программа не может выполнить и причину, по которой это происходит.

Рис. 15-7. Список ошибок, сформированный помощником Закрытие месяца

Так, что если в ходе выполнения заданий Практикума были пропущены некоторые операции по настройке параметров учетной политики, будьте готовы исправить их, ориентируясь на сообщения программы об обнаруженных ошибках.

Проверьте бухгалтерские записи документа «Регламентная операция» за февраль 2012 по закрытию счета 25 и счета 26.

– находясь в форме помощника Закрытие месяца щелкнуть по гиперссылке Закрытие счетов 20,23,25,26;

– из выпадающего списка действий, доступных для данной операции, выбрать курсором строку Показать проводки.

В рамках выполнения настоящего задания из всего перечня сформированных документом проводок нас будут интересовать только бухгалтерские записи списания затрат со счетов 25 и 26.

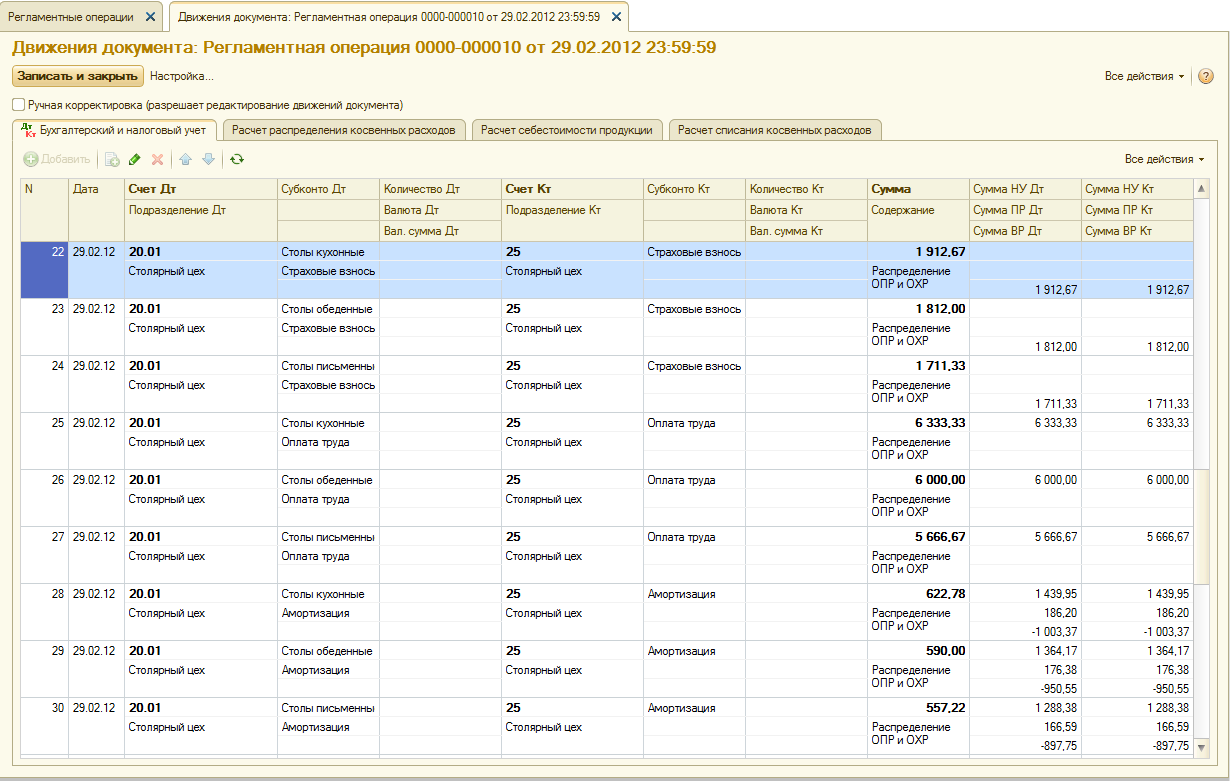

Затраты со счета 25 списываются бухгалтерскими записями, представленными на рис. 15-8.

В бухгалтерском учете списание общепроизводственных расходов производится по следующей схеме:

– поскольку два аналитических разреза на счетах 20.01 и 25 совпадают (виды субконто Подразделения и Статьи затрат), то расходы по этим видам субконто списываются по схеме «объект в объект», т.е. общепроизводственные расходы подразделения Столярный цех переносятся на расходы основного производства подразделения Столярный цех; общепроизводственные расходы по статье Амортизация переносятся на статью Амортизация основного производства и т.д.;

– при этом сумма общепроизводственных расходов подразделения Столярный цех по каждой статье затрат распределяется между номенклатурными группами (третий аналитический разрез по счету 20.01) пропорционально расходам на оплату труда основных производственных рабочих.

Рис. 15-8. Бухгалтерские записи по распределению общепроизводственных расходов

Определение коэффициента распределения иллюстрирует следующая таблица.

|

Номенклатурная группа |

Расходы на оплату |

Коэффициент |

|

Столы кухонные |

19000.00 |

0.351852 |

|

Столы обеденные |

18000.00 |

0.333333 |

|

Столы письменные |

17000.00 |

0.314815 |

Распределение общепроизводственных расходов в бухгалтерском учете иллюстрирует следующая таблица.

|

Статья |

Сумма затрат |

Номенклатурная группа |

||

|

Столы кухонные |

Столы обеденные |

Столы |

||

|

Амортизация |

1770.00 |

622.78 |

590.00 |

557.22 |

|

Оплата труда |

18000.00 |

6333.33 |

6000.00 |

5666.67 |

|

Страховые взносы |

5436.00 |

1912.67 |

1812.00 |

1711.33 |

В налоговом учете порядок списания расходов со счета 25 несколько отличается. Те расходы на счете 25, которые считаются прямыми (расходы по статьям Амортизация, Оплата труда и Страховые взносы), списываются на счет 20.01 по описанным выше правилам. Остальные расходы (в рамках практикума расходы по статье Амортизационная премия) считаются косвенными и списываются со счета 25 на счет 90.08.1 «Управленческие расходы по деятельности, не облагаемой ЕНВД».

Обратите внимание (см. рис.15-8), что по статьям расходов Оплата труда и Страховые взносы значения Сумма НУ Дт и Сумма НУ Кт совпадают со значением Сумма (БУ), а по статье Амортизация нет. Это обусловлено разной оценкой стоимости основных средств Станок СДУ 11 и Автомобиль Газель по данным бухгалтерского учета и для целей налогообложения прибыли, а также применением в налоговом учете амортизационной премии по объекту Станок сверлильный СДС-1. Возникшие вследствие этого временные и постоянные разницы при закрытии счета 25 также распределяются на счет 20.01, т.е. по этой статье Сумма (БУ) = Сумма НУ + Сумма ПР + Сумма ВР.

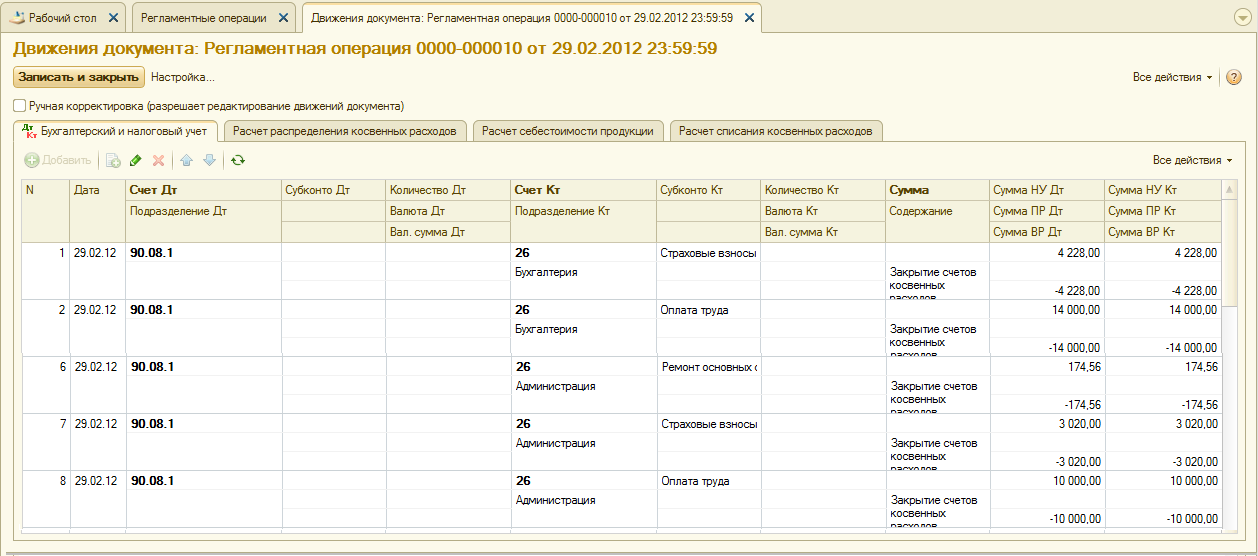

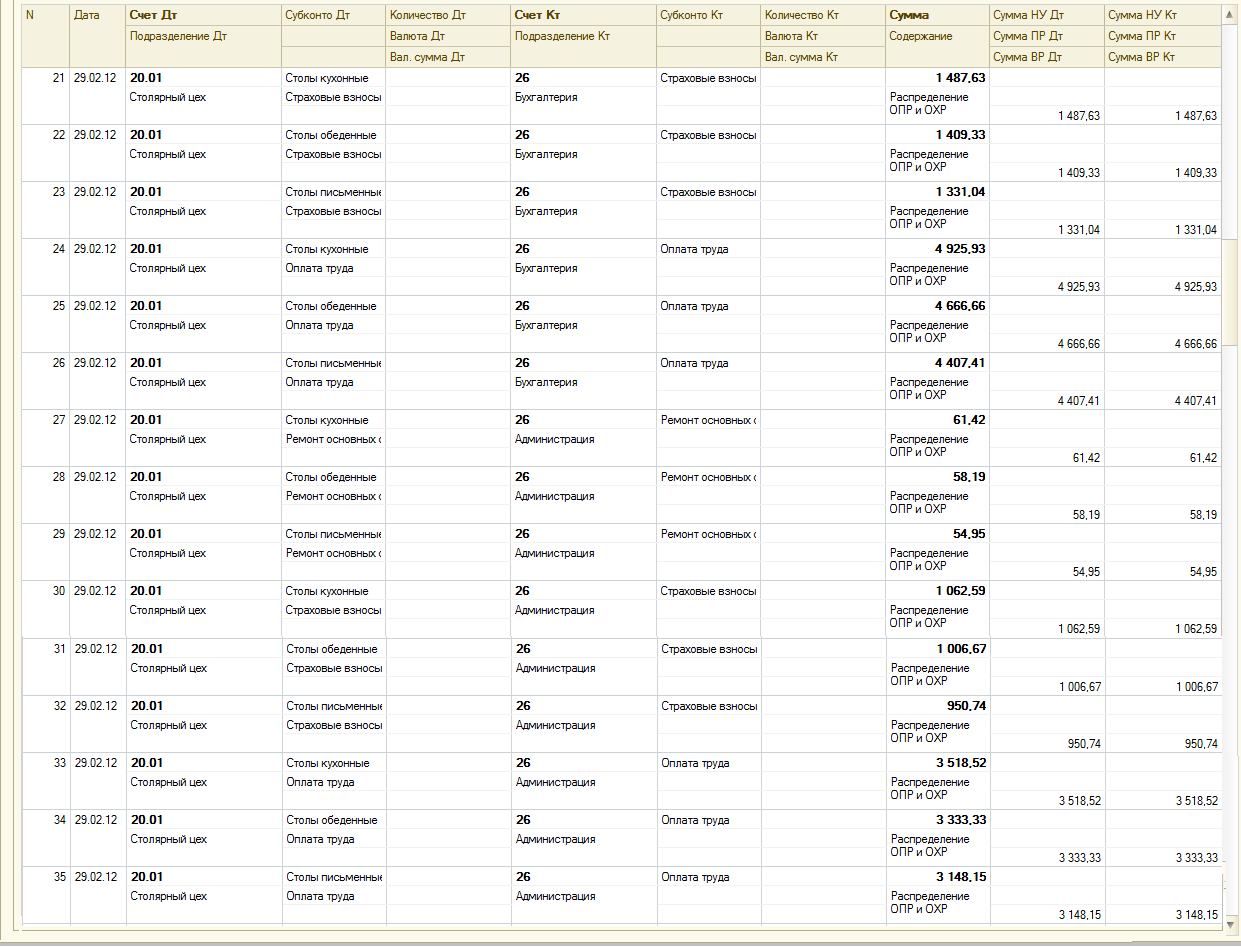

Затраты со счета 26 списываются бухгалтерскими записями, представленными на рис. 15-9.

Списание общехозяйственных расходов в бухгалтерском учете производится по следующей схеме:

Рис. 15-9. Бухгалтерские записи по распределению

общехозяйственных расходов

– поскольку на счете 20 все затраты обобщаются только по одному подразделению, то затраты каждого административного подразделения по каждой аналитической статье счета 26 переносятся на подразделение Столярный цех с распределением между номенклатурными группами пропорционально коэффициенту, рассчитанному выше;

– при этом подсчитанная к распределению сумма переносится по дебету счета 20 по той же статье затрат.

Распределение общехозяйственных расходов в бухгалтерском учете иллюстрирует следующая таблица.

|

Подразделение / Статья затрат |

Сумма затрат |

Номенклатурная группа |

||

|---|---|---|---|---|

|

Столы кухонные |

Столы обеденные |

Столы |

||

|

Администрация /Ремонт основных средств |

174.56 |

61,42 |

58,19 |

54,95 |

|

Администрация /Оплата труда |

10000.00 |

4925,93 |

4666,66 |

4407,41 |

|

Администрация /Страховые взносы |

3020.00 |

1062,59 |

1006,67 |

950,74 |

|

Подразделение / Статья затрат |

Сумма затрат |

Номенклатурная группа |

||

|

Столы кухонные |

Столы обеденные |

Столы письменные |

||

|

Бухгалтерия /Оплата труда |

14000.00 |

4925,93 |

4666,66 |

4407,41 |

|

Бухгалтерия /Страховые взносы |

4228.00 |

1487.63 |

1409.33 |

1331.04 |

Поскольку в налоговом учете общехозяйственные расходы в рамках практикума считаются косвенными, то они списываются не на счет 20.01, а на счет 90.08.1.

Из-за разных схем списания общехозяйственных расходов в бухгалтерских записях по дебету счета 90.08.1 и кредиту счета 26 значение Сумма (БУ) равно нулю (не заполнено), Сумма НУ Дт и Сумма НУ Кт представляют собой сумму списываемых со счета 26 косвенных расходов. Реквизиты Сумма ВР Дт и Сумма ВР Кт представляют собой суммы возникающих по этой бухгалтерской записи временных разниц с «минусом» (в соответствии с формулой Сумма ВР = Сумма БУ - Сумма НУ - Сумма ПР).

В бухгалтерских записях по дебету счета 20.01 и кредиту счета 26, наоборот: значение Сумма НУ Дт и Сумма НУ Кт равно нулю, а Сумма ВР Дт и Сумма ВР Кт также представляют собой суммы возникающих по этой бухгалтерской записи временных разниц, но уже с «плюсом».

На следующем этапе расчетов производится списание затрат со счета 20.01. При выполнении этой операции на счет 43 «Готовая продукция» со счета 20.01 «Основное производство» списывается отклонение (положительное или отрицательное) между фактическими расходами основного производства с учетом общепроизводственных и общехозяйственных расходов на производство продукции и плановой стоимостью продукции.

В общем случае на счете 20.01 могут быть остатки, которые соответствуют сумме затрат незавершенного производства. В рамках настоящего практикума считается, что незавершенное производство отсутствует.

Отклонение по каждой номенклатурной группе между номенклатурными единицами распределяется пропорционально выпуску по плановой себестоимости. Результат распределения можно увидеть в составе проводок регламентной операции Закрытие счетов 20, 23, 25,26, а также в стандартных и специализированных отчетах.

Определить фактическую себестоимость выпуска продукции по данным бухгалтерского учета.

Получить ответ на поставленный вопрос можно разными способами – используя стандартные или специализированные отчеты.

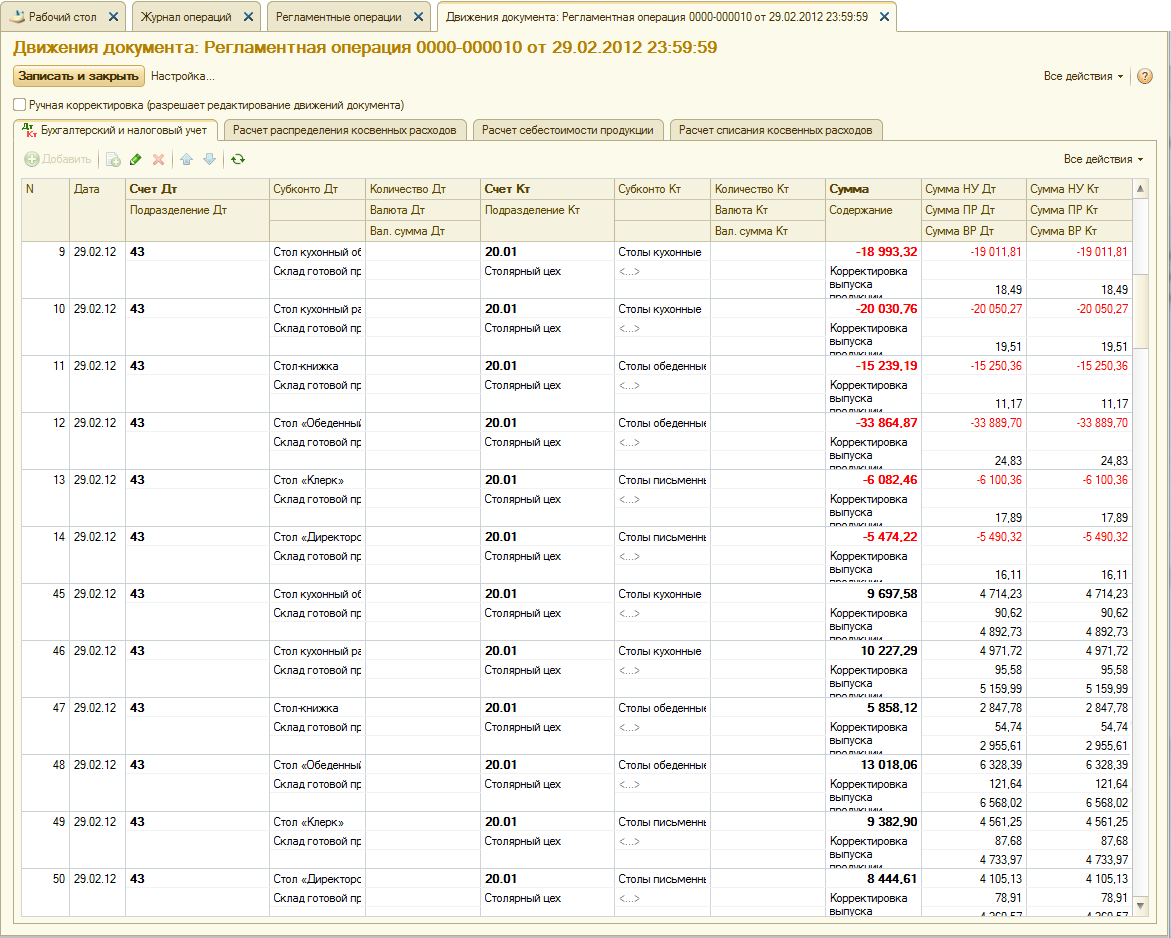

Прежде всего, убедимся, что регламентной операцией Закрытие счетов сформированы проводки по корректировке списания производственных затрат с кредита счета 20.01 в дебет счета 43. Благодаря этим проводкам обеспечивается корректировка списания по плановой себестоимости, которая в результате корректировок доводится до фактической производственной себестоимости.

Еще раз напомним, что просмотреть проводки регламентных операций удобно следующим образом:

– находясь в форме помощника Закрытие месяца щелкнуть по гиперссылке Закрытие счетов 20,23,25,26;

– из выпадающего списка действий, доступных для данной операции, выбрать курсором строку Показать проводки;

– раскроется форма Движения документа Регламентная операция, в которой на закладке Бухгалтерский и налоговый учет будет представлен достаточно внушительный список проводок данной регламентной операции, перемещая этот список вертикальным скроллингом можно обнаружить искомые проводки. Для удобства они сгруппированы все вместе на рис. 15-10.

Рис. 15-10. Бухгалтерские проводки по корректировке списания производственных затрат

Анализируя бухгалтерские проводки по корректировке списания производственных затрат, заметим, что программа для каждой номенклатурной позиции номенклатурной позиции создала необходимые корректирующие проводки.

Так для единицы продукции Стол директорский корректировка списания затрат составила положительную величину 2970.39 руб., а для единицы продукции «Стол-книжка» - отрицательную -9 381.07 руб. То есть, себестоимость выпуска готовой продукции, которая была учтена в плановых ценах, корректируется на соответствующую величину, после чего себестоимость доводится до фактического значения.

Аналогично можем увидеть и оценить корректировки, проведенные и по другим номенклатурным позициям готовой продукции.

Из этого можно сделать вывод, что если мы сформируем стандартный отчет Анализ счета 43 или оборотно-сальдовую ведомость по счету 43 до выполнения регламентной операции, то мы увидим оценку себестоимости выпуска продукции в плановых ценах, если сформируем эти отчеты после проведения регламентной операции, то увидим оценку выпуска продукции по фактической себестоимости.

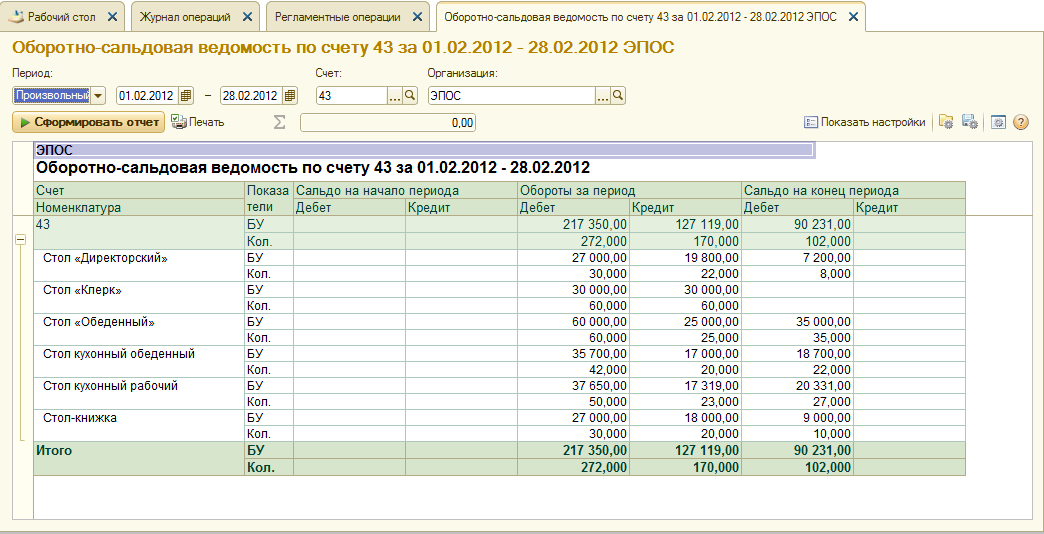

В рамках учебного примера это легко сделать следующим образом: сформировать оборотно-сальдовую ведомость по счету 43 за период 01.02.2012 по 28.02.2012, когда еще не было выполнено регламентной операции, и тогда мы увидим данные о выпуске готовой продукции в плановых ценах. Данный отчет показан на рис. 15-11.

Рис. 15-11. Данные об остатках и движении готовой продукции

по плановой себестоимости.

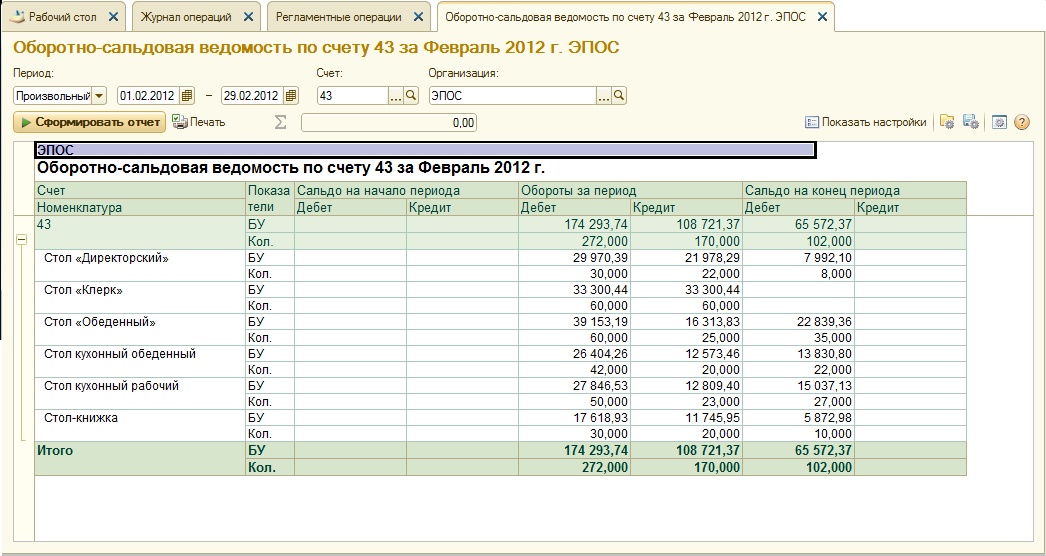

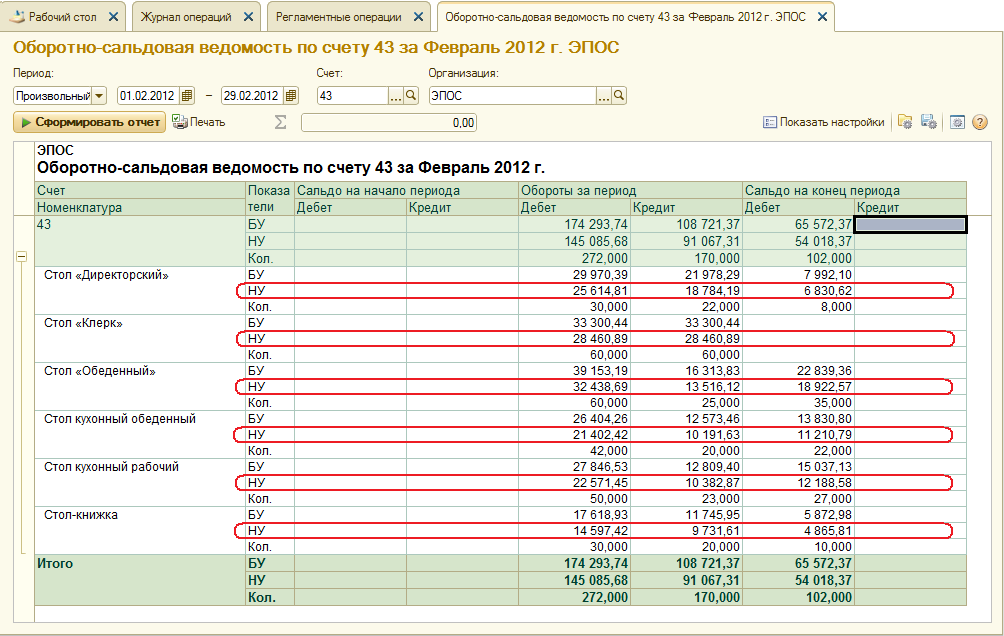

На рис. 15-12 представлена оборотно-сальдовая ведомость по счету 43, сформированная после выполнения регламентной операции. В этом отчете данные о движении и остатках готовой продукции представлены по фактической себестоимости.

Рис. 15-12. Данные об остатках и движении готовой продукции в оценке

по фактической себестоимости.

Из отчета видим, что себестоимость выпуска готовой продукции Стол директорский составила 29970.39 руб., объем выпуска за месяц составил 30 единиц продукции. Из них 22 единицы были списаны со счета 43 (в результате реализации) по фактической себестоимости 21 978.29 руб. Остаток продукции на складе в натуральном выражении составляет 8 единиц, а в стоимостном оценивается в 7992.10 руб. Отсюда несложно посчитать фактическую себестоимость единицы продукции Стол директорский, которая составляет 999.01, в то время, как плановая себестоимость составляет 900.00 руб.

Аналогичным образом из этого отчета можно увидеть информацию о фактической себестоимости выпуска всех остальных наименований готовой продукции.

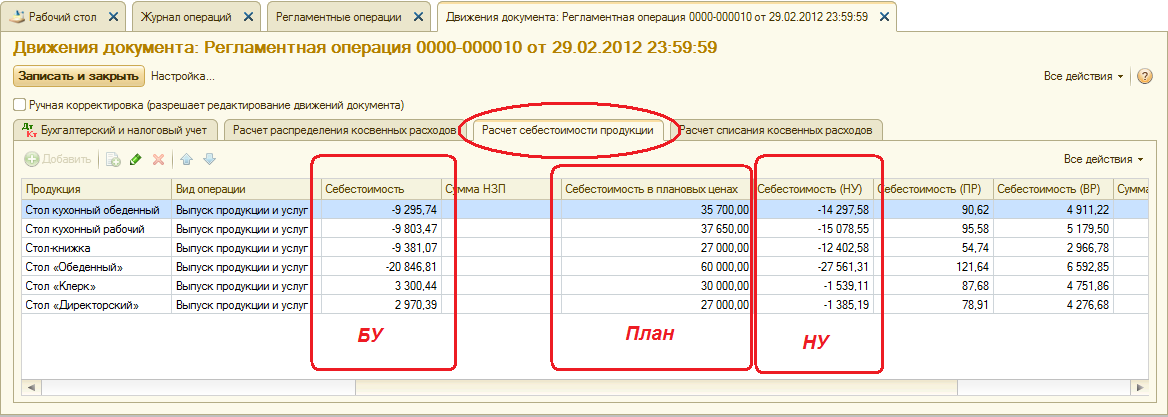

Информацию по расчетам фактической себестоимости готовой продукции также можно получить в форме Движения документа Регламентная операция, в которой помимо закладки Бухгалтерский и налоговый учет имеется ряд других закладок, среди которых для решения поставленной задачи интерес представляет закладка Расчет себестоимости продукции. Эта форма имеет достаточно большой горизонтальный размер, так что для ее просмотра понадобится воспользоваться горизонтальным скроллингом. На рис. 15-13 показан фрагмент этой формы.

Рис. 15-13. Данные о расчете себестоимости готовой продукции

В данной форме для каждой номенклатурной позиции можно увидеть много полезной информации, связанной с расчетом фактической себестоимости для целей бухгалтерского и налогового учета. В частности, для каждой номенклатурной позиции можем увидеть себестоимость в плановых ценах, а также величину, скорректированную до фактического значения. Конкретно для номенклатурной позиции Стол директорский видим, что плановая себестоимость выпуска в текущем месяце составила 27 000.00 руб. а фактическая себестоимость выпуска в БУ составляет 29 970.39 руб., а в НУ — 25 614.81 руб.

Аналогичным образом из этой формы можно получить информацию о фактической себестоимости выпуска всех остальных наименований готовой продукции.

Определить фактическую себестоимость выпуска готовой продукции по данным налогового учета.

Для того, чтобы увидеть данные выпуска готовой продукции по фактической себестоимости для целей налогового учета необходимо сформировать стандартный отчет Анализ счета 43 или Оборотно-сальдовая ведомость по счету 43 за февраль 2012 г. и, разумеется, после выполнения регламентной операции Закрытие счетов 20, 23, 25, 26. В настройке отчета надо обязательно установить флажок НУ, тогда информация в отчете будет представлена в оценке налогового учета. Если одновременно с этим установить и флажок БУ, то в отчете будет одновременно представлена информация в бухгалтерской и налоговой оценках.

На рис. 15-14 в стандартном отчете Оборотно-сальдовая ведомость по счету 43 по каждой номенклатурной позиции видим данные о выпуске готовой продукции в оценке по фактической себестоимости для целей налогового учета (показатель: НУ).

Рис. 15-14. Оборотно-сальдовая ведомость по счету 43 в оценке по фактической себестоимости

Также себестоимость выпущенной готовой продукции в плановых ценах и ее корректировка для целей налогового учета можно увидеть в форме Движения документа Регламентная операция на закладке Расчет себестоимости продукции (см. рис. 15-13).

| Назад | Оглавление | Вперед |

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.