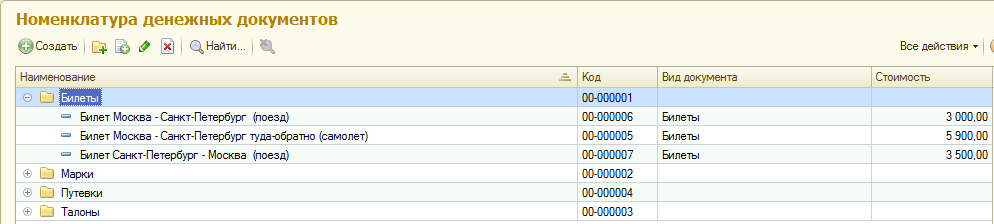

Учет денежных документов организации ведется по счетам:

50.03 «Денежные документы» - учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы (в сумме фактических затрат на приобретение).

50.23 «Денежные документы (в валюте)» учитываются находящиеся в кассе организации денежные документы, стоимость которых выражена в иностранной валюте (в сумме фактических затрат на приобретение).

На этих счетах аналитический учет ведется в разрезе «Денежных документов», перечень которых хранится в одноименном справочнике. Справочник является иерархическим, что предполагает возможность объединять однотипные элементы в различные группы, например, в соответствии с видами документов можно ввести группы:

· Билеты

· Почтовые марки

· Талоны ГСМ

· Путевки

· Прочие

Отражение операций по приобретению денежных документов и дальнейшему их списанию отражаются в программе соответствующими документами: «Поступление денежных документов» и «Выдача денежных документов».

Поэтапно познакомимся с каждым из них.

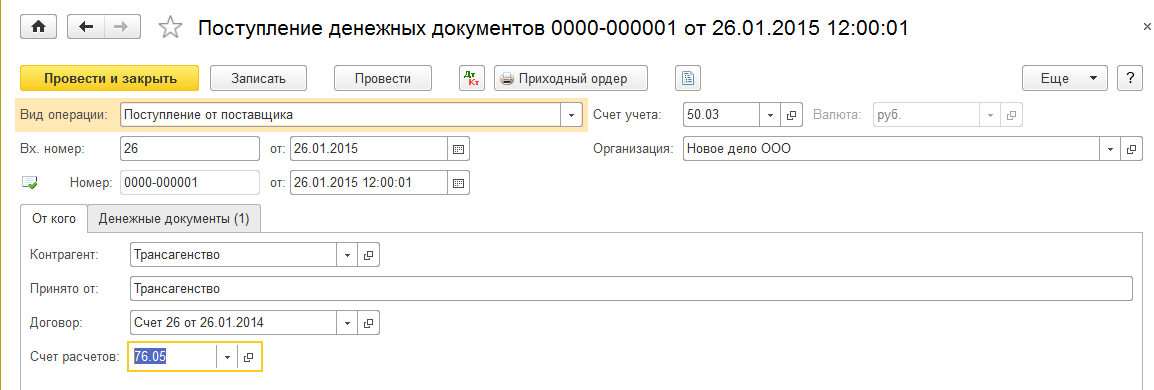

Документ «Поступление денежных документов» имеет следующие виды операций:

· Поступление от поставщика (от любого контрагента);

· Поступление от подотчетного лица (подотчетное лицо сам купил билет);

· Прочее поступление.

В табличной части документа на закладке «От кого» указывается контрагент, который поставил нам данный билет и договор, как основание взаиморасчетов и счет расчетов.

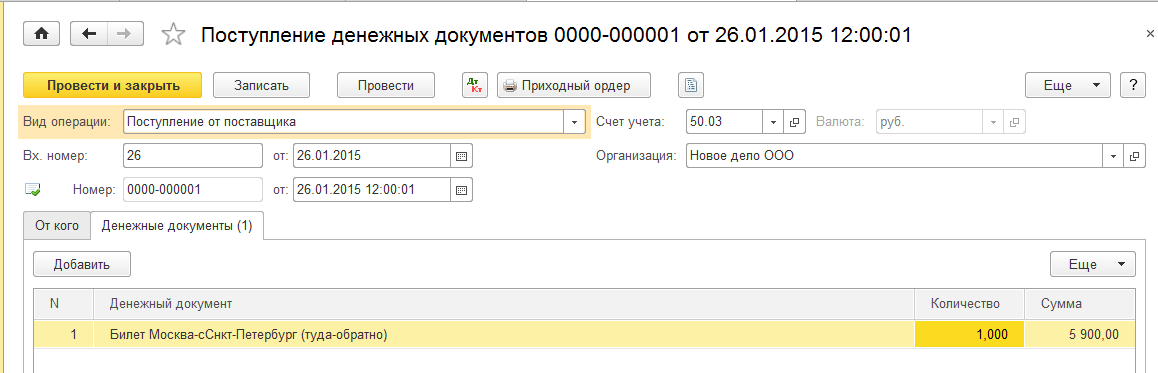

На закладке «Денежные документы» указывается сам билет, количество и стоимость.

При проведении данный документ формирует бухгалтерские и налоговые проводки:

Дт 50.03 Кт 76.05 (или 60 в зависимости от того, по какому счету организация ведет взаиморасчеты с этим контрагентом).

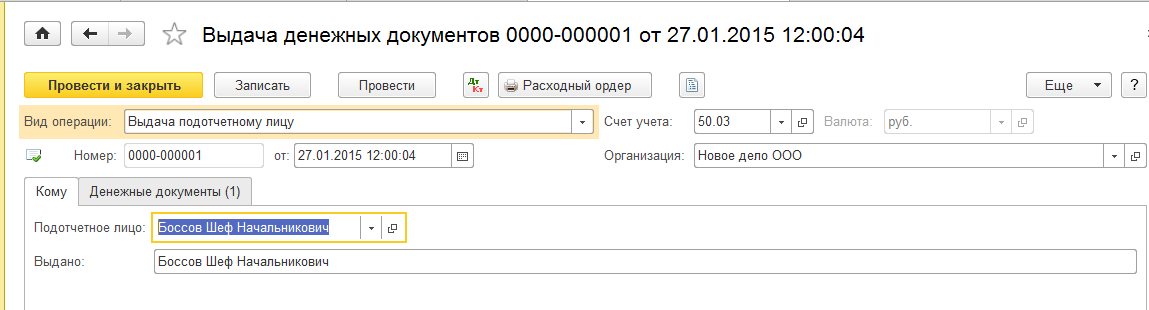

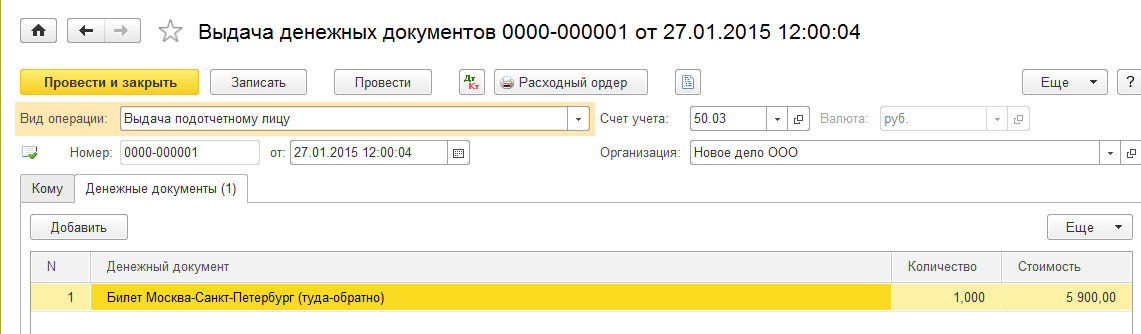

Документ «Выдача денежных документов» отражает проводки по Кт 50.03 в Дт того счета, кому передаем денежный документ. Аналогично документу «Поступление денежных документов» документ «Выдача денежных документов» имеет следующие виды операций:

- Выдача подотчетному лицу;

- Возврат поставщику;

- Прочая выдача.

Документ «Выдача денежных документов» также имеет две закладки. На закладке «Кому» указываем либо подотчетное лицо, либо контрагента, в зависимости от выбранной операции.

На закладке «Денежные документы» аналогично указываются сами документы, их количество и стоимость.

Практикум № 30

1. 26 января отразите в учете поступление билета Москва – Санкт-Петербург (туда-обратно) на самолет от контрагента «ТрансАгентство» ООО по счету №26 от 26 января по цене 5 900.00 руб.;

Счет расчетов с контрагентом: 76.05;

Практикум № 30

1. 26 января отразите в учете поступление билета Москва – Санкт-Петербург (туда-обратно) на самолет от контрагента «ТрансАгентство» ООО по счету №26 от 26 января по цене 5 900.00 руб.;

Счет расчетов с контрагентом: 76.05;

- 27 января отразите в учете выдачу билета подотчетному лицу – Боссову Шефу Начальниковичу - Билет «Москва – Санкт-Петербург туда-обратно» на самолет - 1 шт. по цене 5900.00 руб.;

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.