Довольно часто в организации поступают одноименные основные средства. Под одноименными основными средствами понимаются те, которые:

- Созданы одним производителем;

- Получены по одной накладной;

- У которых одни и те же характеристики (модель, марка, цвет и прочие).

Обратиться к справочнику "Основные средства" можно при помощи меню "Панель разделов/Справочники/Панель навигации/ОС и НМА/Основные средства".

По правилам бухгалтерского учета каждому основному средству надо присвоить свой индивидуальный инвентарный номер. В программе существует обработка, которая позволит выполнить эту задачу, и при вводе в эксплуатацию большого количества основных средств, привязать каждому объекту свой индивидуальный инвентарный номер.

Для этого в справочнике "Основные средства" можно обратиться к кнопке "Групповое создание ОС", которая расположена в верхней части формы (рис. 10.7.1).

Рис. 10.7.1. Фрагмент формы окна справочника "Основные средства"

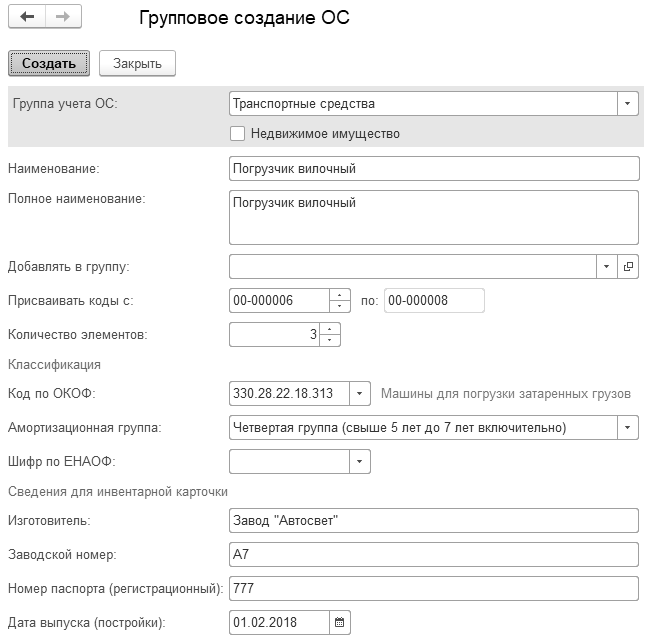

В результате, откроется форма, в которой надо указать количество инвентарных объектов, вводимых в данный момент в эксплуатацию. Данная настройка позволит каждому основному средству присвоить свой инвентарный номер после того, как будет нажата кнопка "Создать" (рис. 10.7.2). После указанных действий форму следует закрыть самостоятельно.

Рис. 10.7.2. Форма группового создания ОС

Следующее задание выполните самостоятельно. Этот пример нам понадобится, когда будет рассматриваться тема ПБУ 18/02. Кроме того, при выполнении самостоятельной работы необходимо будет воспользоваться механизмом группового заполнения справочника основных средств.

Практикум № 10.7.1.

13.02.2019 года у поставщика ООО "Торговый дом" по накладной № 4 и счету-фактуре № 4 приобретены три вилочных погрузчика по цене 105 000 руб. (НДС сверху 20%), которые поступили на основной склад. Заключен договор № 3 от 11.02.2019 года. Сумма накладной 378 000 руб., в том числе НДС 63 000 руб.

13.02.2019 года объекты введены в эксплуатацию и приняты к бухгалтерскому и налоговому учету. Для заполнения этого документа воспользуйтесь данными таблицы 10.7.1.

Цель – создать документы:

- "Поступление (акт, накладная)" (вид операции "Оборудование");

- "Принятие к учету ОС" (вид операции "Оборудование"), выполнить групповой ввод одноименных основных средств, рассмотреть временные разницы (разные сроки полезного использования в бухгалтерском и налоговом учете);

- Начислить амортизацию за март 2019 года. Вновь провести документ "Регламентная операция" за март и апрель. Проанализировать движение документов.

Таблица 10.7.1. Реквизиты для документа "Принятие к учету ОС"

|

№ |

Наименование реквизитов |

Реквизиты |

|

1 |

Вид операции

МОЛ

Событие

Местонахождение ОС |

Оборудование

Остапенко Е. Д.

Принятие к учету с вводом в эксплуатацию

Цех №1 |

|

2 |

Закладка "Внеоборотные активы"

Способ поступления

Оборудование

Склад

Счет |

Приобретение за плату

(справочник "Номенклатура" – "Погрузчик вилочный"

Основной склад

08.04.1 |

|

3 |

Закладка "Основные средства"

Основное средство

Группа учета ОС

ОКОФ

Амортизационная группа

Изготовитель

Заводской номер

Номер паспорта

Дата выпуска |

Вилочный погрузчик (заполнить по наименованию)

Транспортные средства

330.28.22.18.313

4

завод "Автосвет"

А7

777

01.02.2018. |

|

4 |

Закладка "Бухгалтерский учет"

Порядок учета

Счет учета

Начислять амортизацию

Способ начисления амортизации

Способы отражения расходов по амортизации

Срок полезного использования |

Начисление амортизации

01.01

Флаг установлен

Линейный способ

Амортизация на счет 20.01

84 мес.[1] |

|

5 |

Закладка "Налоговый учет"

Порядок включения стоимости в состав расходов

Начислять амортизацию

Срок полезного использования

Спец. коэффициент |

Начисление амортизации

флаг установлен

78 мес. [2]

1 |

|

6 |

Закладка "Амортизационная премия" |

Закладка не заполнена |

Обратите внимание на то, что срок полезного использования погрузчика в бухгалтерском учете больше, чем в налоговом учете.

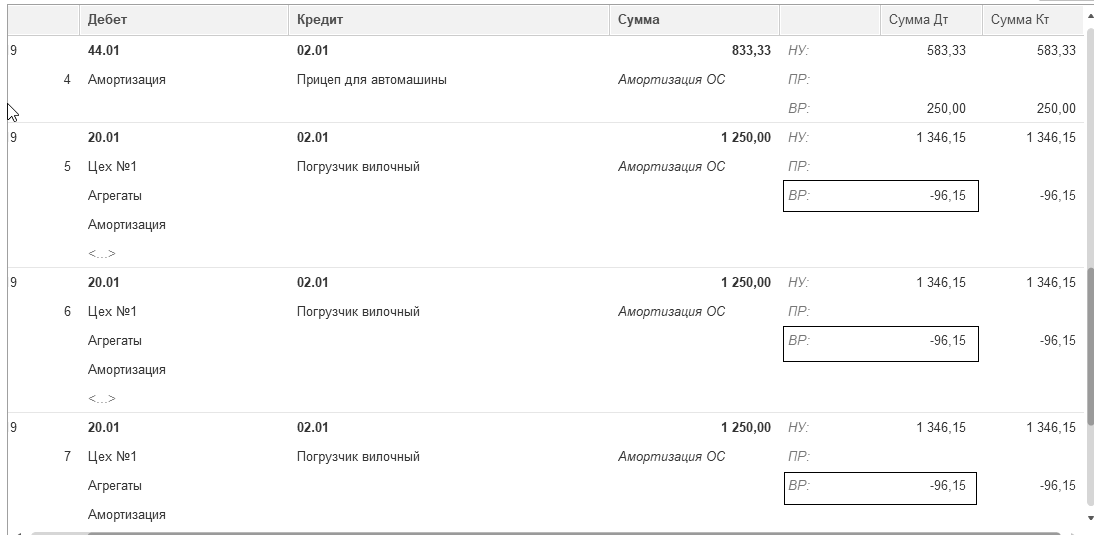

Амортизация в бухгалтерском учете составит 1 250 руб. (105 000 / 84 мес.). Амортизация в налоговом учете составит по 1 346,15 руб. (105 000 руб. / 78 мес.). Разница в амортизационных отчислениях составляет по 96,15 руб. (1 250 – 1 346,15), и признается временной разницей. Проводки документа "Регламентная операция" представлены на рисунке 10.7.3.

Рис. 10.7.3. Движения документа "Регламентная операция" за март,

Бухгалтерский и налоговый учет

Если бы была проведена операция "Расчет налога на прибыль" документом "Регламентная операция" за март 2019 года, то можно было бы увидеть запись по формированию отложенного налогового обязательства,

в сумме 288,45 руб. = 3 × 96,15 руб. (288,45 руб. × 20%) = 57,69; где 20% – ставка налога на прибыль.

Д 68.04.2 К 77 сумма 57,69 руб. признание отложенного налогового обязательства.

Для просмотра практических примеров по учету основных средств, в т. ч. примеров по поступлению, амортизации, выбытию основных средств, можно воспользоваться информационным ресурсом ИТС.

Для этого выполните следующее:

- Перейдите на сайт ИТС по адресу www.its.1c.ru.

- Раздел Бухгалтерский и налоговый учет.

- Справочник хозяйственных операций. 1С:Бухгалтерия 8.

- Рубрика Основные средства.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.