Ввозимые на территорию Российской Федерации товары облагаются НДС на таможне. Уплата налога производится одновременно с уплатой других таможенных платежей в момент принятия грузовой таможенной декларации к оформлению груза.

Порядок исчисления и уплаты НДС регулируется НК РФ, Таможенным кодексом Таможенного союза (пп. 4 п. 1 ст. 146 НК РФ; пп. 3 п.1 ст. 70 ТК ТС), а также Федеральным законом от 27.11.2010 г № 311-ФЗ "О таможенном регулировании в Российской Федерации".

При вводе товаров на территорию России для внутреннего потребления НДС уплачивается в полном объеме (пп. 1 п. 1 ст. 151 НК РФ).

Выпуск товаров с территории Таможни относится к таможенной процедуре (исчисление таможенных пошлин, налогов, определение таможенной стоимости товаров). Для этих целей действует расчет на день регистрации таможенной декларации с применением курса иностранной валюты к валюте РФ, устанавливаемый ЦБ РФ.

Для уплаты таможенных платежей могут перечисляться авансовые платежи, которые уплачиваются таможенному органу в валюте государства, на территории которого эти платежи предполагается использовать (п. 2 ст. 73 ТК ТС).

При выпуске товаров для внутреннего потребления НДС нужно уплатить до их выпуска (пп. 1 п. 3 ст. 211 ТК ТС). Если выпуск товаров в отдельных случаях осуществляется до подачи таможенной декларации (ст. 197 ТК ТС), то уплатить НДС следует не позднее 10-го числа месяца, следующего за месяцем выпуска товаров.

Сумма НДС, уплаченная при ввозе товаров на территорию России, принимается к вычету либо учитывается в стоимости приобретенных товаров.

Для заявления налогового вычета необходимо выполнение следующих условий:

· товар ввезен в таможенных процедурах выпуска для внутреннего потребления (п. 2 ст. 171 НК РФ);

· товар приобретен для операций, облагаемых НДС (пп. 1, 2, п. 2 ст. 171 НК РФ);

· товар принят к учету (п. 1 ст. 172 НК РФ);

· факт уплаты налога подтвержден соответствующими документами (п. 1 ст. 172 НК РФ).

В книге покупок регистрируется таможенная декларация на ввозимые товары и платежные документы, подтверждающие фактическую уплату НДС Таможне (п.17 Правил ведения книги покупок № 1137).

Приобретение импортных товаров оформляется документом "Поступление (акт, накладная)", в котором заполняется закладка "Товары". В справочнике "Номенклатура" необходимо обратиться к группе "Товары", и туда добавить элемент номенклатуры.

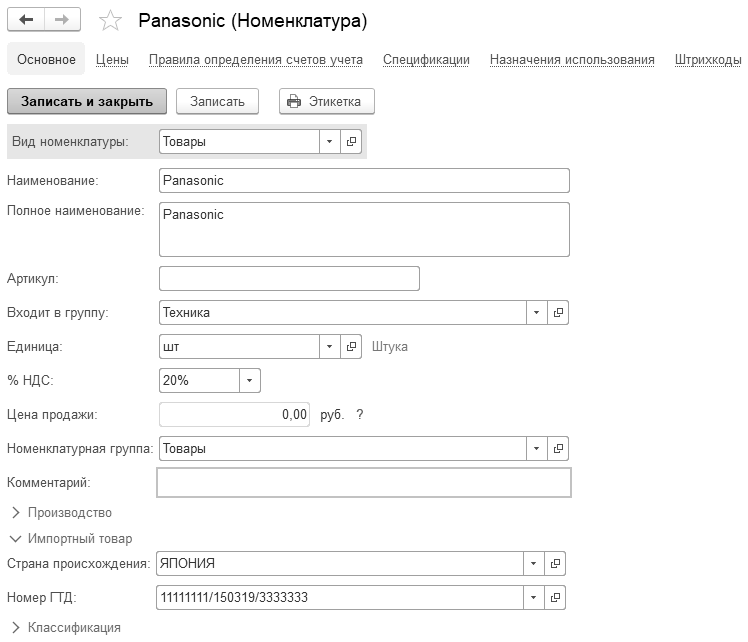

Обратите внимание на ввод сведений в программу по импортному товару. В форме ввода сведений по номенклатуре указывается информация об импортных товарах (рис. 13.6.1).

Рис. 13.6.1. Форма окна элемента справочника "Номенклатура"

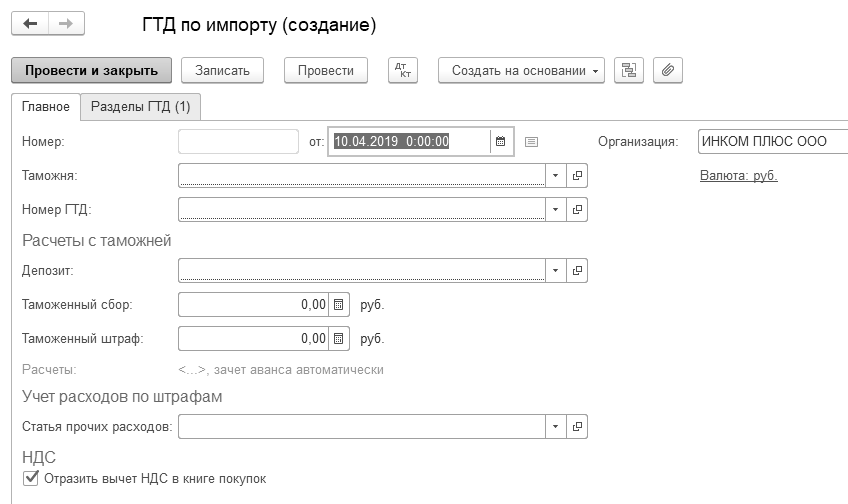

Основанием для вычета НДС, оформленного на таможне, является документ "ГТД по импорту" (рис. 13.6.2).

Рис. 13.6.2. Формы окон документа "ГТД по импорту"

Не подлежащий вычету НДС, уплаченный таможне, может быть включен в стоимость товаров.

Для включения НДС в стоимость требуется установить признак "НДС в сумме" в форме "Цены в документе".

Организации, применяющие УСН с объектом налогообложения "Доходы минус расходы", могут признавать расходы по НДС и иным таможенным платежам по мере списания ввезенных товаров (в связи с реализацией или по иным основаниям).

Обратиться к документу "ГТД по импорту" можно при помощи меню "Панель разделов/Покупки/Панель навигации/Покупки/ГТД по импорту".

Документ "ГТД по импорту" отражает таможенные сборы (рублевые или валютные), номер ГТД при поступлении импортного товара. Состоит этот документ из закладок: "Главное" и "Разделы ГТД.

В стандартной конфигурации в книге покупок по импортным поставкам отражается только сумма НДС, начисленная документом "ГТД по импорту".

При проведении документа сформируется движение "Приход" и "Расход" по регистру накопления: "НДС предъявленный". В регистре "НДС покупки" отражается информация о том, что данная запись уже попала в отчет "Книга покупок".

Упражнение № 13.6.1.

ООО "ИНКОМ ПЛЮС" приобретает у японской фирмы "Anis" партию товара "Panasonic" в количестве 1 000 штук. В импортном контракте AN-3 предусмотрено, что право собственности переходит к российскому покупателю в момент передачи груза иностранным поставщиком перевозчику (авиакомпании), указанному покупателем. ООО "ИНКОМ ПЛЮС" является плательщиком НДС.

Контрактная стоимость данной партии товара составляет 90 000 дол.

Стоимость перевозки партии из Токио в Москву, оплачиваемая авиакомпании российским покупателем, составляет 50 000 руб.

Расходы ООО "ИНКОМ ПЛЮС" по страхованию груза в пути составляют 15 000 руб.

Таможенный сбор составляет 2 760 руб.

Таможенная пошлина равна 2 700 дол.

НДС, уплачиваемый в связи с ввозом товара, составляет 511 704 руб.

Операции осуществлялись следующим образом:

·

оплата услуг авиакомпании по перевозке товаров из Токио в Москву и приобретение страхового полиса у ООО "Страхование" осуществлялась 14 марта;

·

фирма "Anis" передала партию товара авиакомпании 14 марта;

·

груз прибыл в Москву 15 марта. В тот же день была подана и принята таможенным органом таможенная декларация, и в тот же день были перечислены все таможенные платежи, включая НДС. Страна происхождения товара – Япония. Номер ГТД – 11111111/150319/3333333;

·

часть денег за товар (950 дол.) были перечислены 15 марта.

Схема действий:

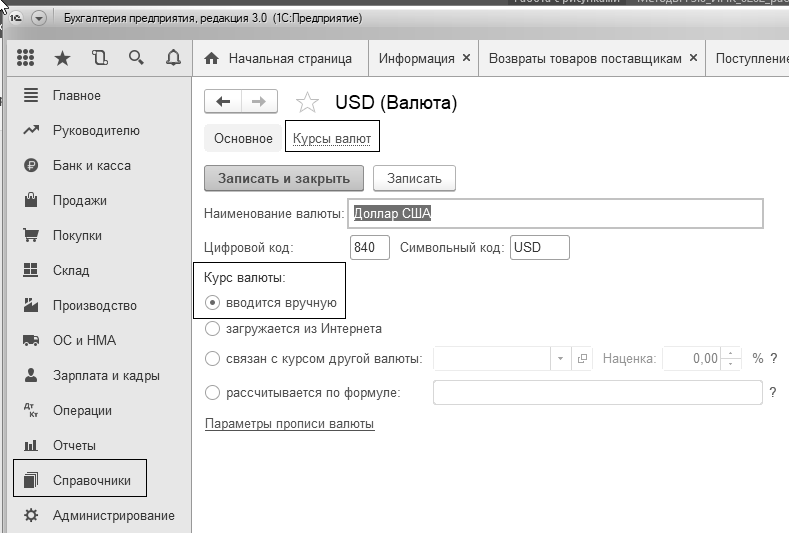

Проверьте валюту по состоянию:

на 14.03.2019 года – 27,40 руб.

на 15.03.2019 года – 27,60 руб.;

на 31.03.2019 года – 27,80 руб.

(меню "Панель разделов/Справочники/Панель навигации/Покупки и продажи/Валюты")

Обратите внимание, для того, чтобы курсы валют не загружались из интернета, для нашего случая, на закладке "Основные сведения" установите для ввода курса валют флаг "Вводится вручную" (рис. 13.6.3).

Рис. 13.6.3. Фрагмент формы окна справочника "Валюты"

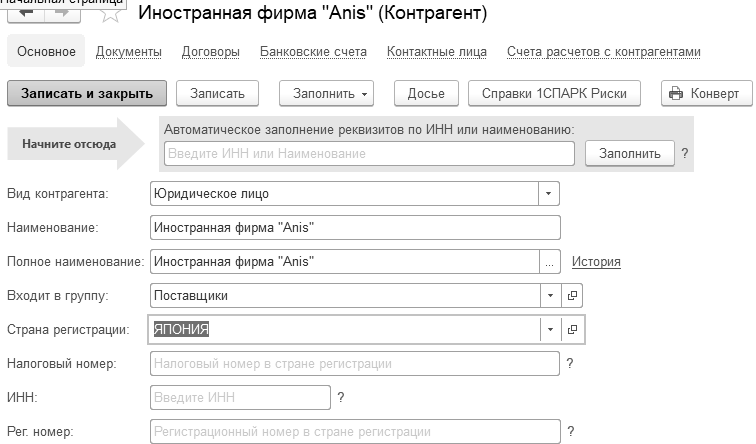

Создайте контрагента "Anis" (рис. 13.6.4). Занесите в усеченный классификатор страну "Япония".

Рис. 13.6.4. Формы окна справочника "Контрагенты"

14.03.2019 года создайте документ "Поступление (акт, накладная)". По накладной № 15 от 14.03.2019 года получены 1 000 штук товара "Panasonic" от фирмы "Anis" по контракту № 1 от 01.03.2019 "AN-3" на сумму 90 000 дол. Контрактная стоимость товара "Panasonic" должна быть пересчитана в рубли для целей бухгалтерского учета по курсу ЦБ РФ, действующему на дату перехода права собственности на них к российской фирме-импортеру, т.е. на 14 марта 2019 года.

(меню "Панель разделов/Покупки/Панель навигации/Покупки/Поступление (акт, накладная)")

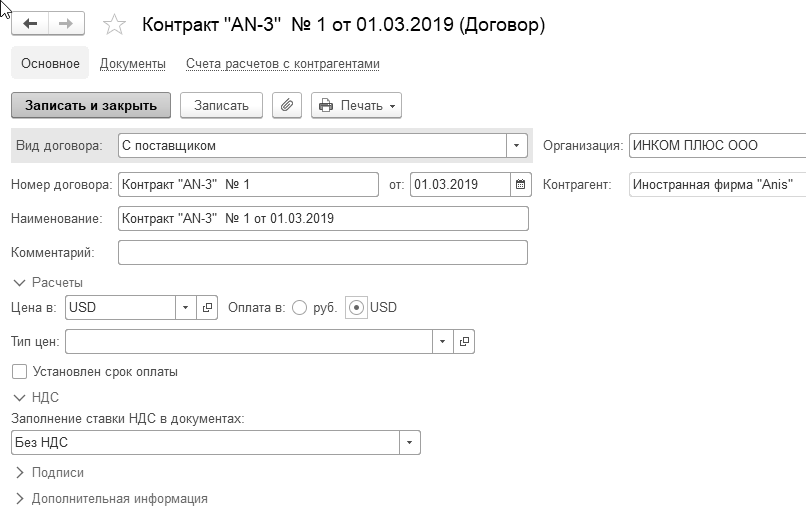

Вид операции – "Товары (накладная)". В группу "Поставщики" занесите контрагента "Anis". В договоре "AN-3" следует указать валюту расчетов "USD". В договоре с поставщиком снять опцию (флаг) "Поставщик предъявляет НДС" (рис.13.6.5).

Товар приходуется на основной склад.

В номенклатуре откройте папку "Товары/Техника" и занесите элемент "Panasonic". При этом можно ориентироваться на рисунок 13.6.1. Номер ГТД занесите самостоятельно (обратите внимание, что номер ГТД указан условный).

В табличной части документа укажите ставку НДС "Без НДС".

Рис. 13.6.5. Формы окна справочника "Договоры"

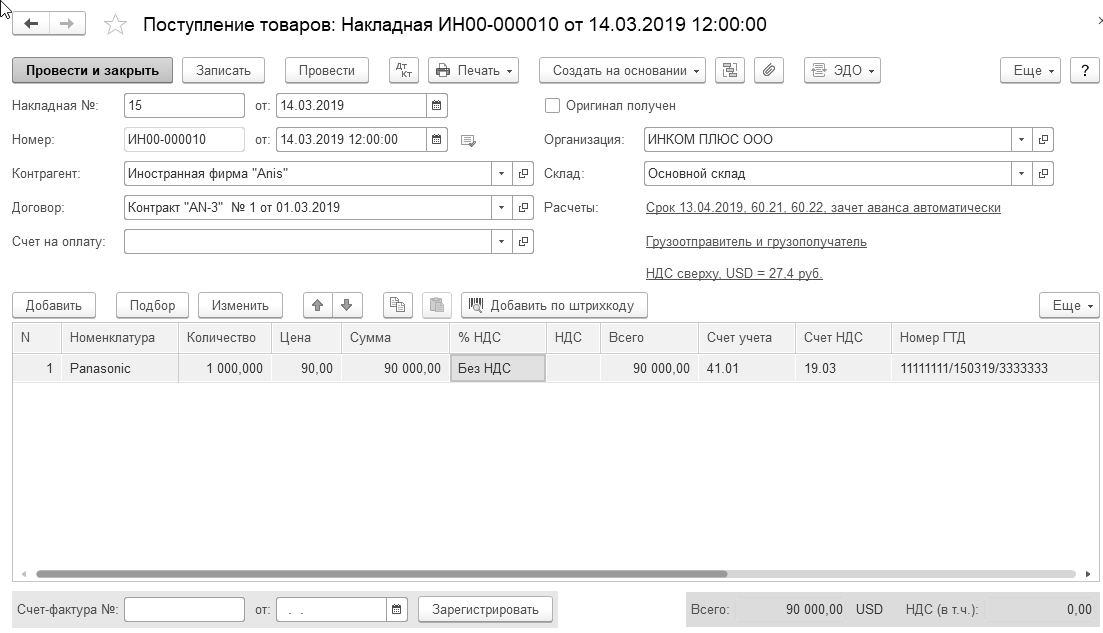

Сверьте заполнение документа "Поступление (акт, накладная)" по рисунку 13.6.6.

Проведем поступление товаров от поставщика.

Рис. 13.6.6. Форма окна документа "Поступление (акт, накладная)"

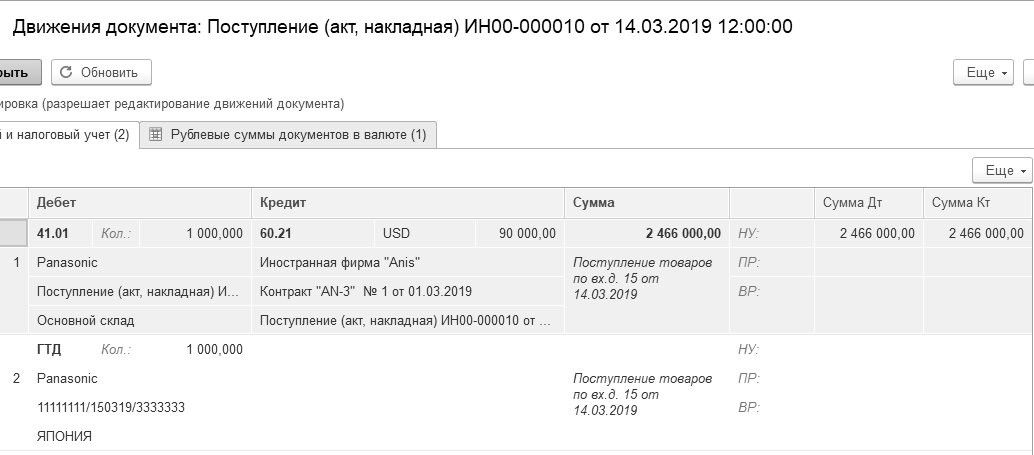

Бухгалтерские и налоговые записи документа "Поступление (акт, накладная)" представлены на рисунке. 13.6.7. Рублевая сумма рассчиталась так:

90 000 дол. × 27,40 руб./дол. = 2 466 000 руб.

Рис. 13.6.7. Движение документа "Поступление (акт, накладная)",

Бухгалтерский и налоговый учет

Счет ГТД "Учет импортных товаров по номерам ГТД" предназначен для обобщения информации о номерах таможенных деклараций и странах происхождения приобретенных товаров. Счет ГТД используется для корректного заполнения графы "Номер таможенной декларации" в счетах-фактурах при перепродаже импортных товаров.

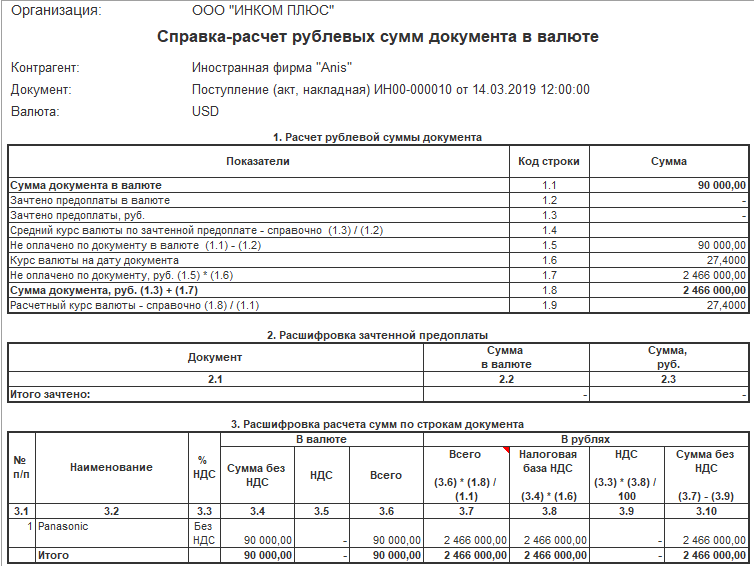

Стоимость оприходования товаров удобно смотреть по справке-расчету рублевых сумм документа в валюте (кнопка "Печать" в документе "Поступление (акт, накладная)"). Справка представлена на рисунке 13.6.8.

Рис. 13.6.8. Печатная форма справки "Справка-расчет рублевых сумм документа в валюте"

Если бы нами была сделана предоплата поставщику, то стоимость оприходования товаров рассчитывалась бы по среднему курсу, а не по курсу оприходования товара.

Помимо контрактной стоимости товара "Panasonic", в стоимость приобретенных товаров следует включить и все фактические расходы, связанные с приобретением товаров, кроме суммы НДС, уплаченной при ввозе товара.

14.03.2019 года создайте документ "Платежное поручение", как оплата контрагенту ООО "ЦИН" по договору № 25 от 14.03.2019 г. за услуги по перевозке товаров из Токио в Москву. Перечислите контрагенту всю сумму задолженности – 50 000 руб., в т. ч. НДС 20%.

(меню "Панель разделов/Банк и касса/Панель навигации/Банк/Платежные поручения")

14.03.2019 года на основании документа "Платежное поручение" создайте документ "Списание с расчетного счета".

(меню "Панель разделов/Банк и касса/Панель навигации/Банк/Платежные поручения")

14.03.2019 года создайте документы "Платежное поручение" и "Списание с расчетного счета", как оплата контрагенту ООО "ЦИН" за услуги по страхованию груза. Договор № 26 от 14.03.2019 г. "Страхование". Входящий номер 10 от 14.03.2019 года. Перечислите контрагенту всю сумму задолженности – 15 000 руб., без НДС. В договоре заполнение ставки НДС - "Без НДС".

(меню "Панель разделов/Банк и касса/Панель навигации/Банк/Банковские выписки")

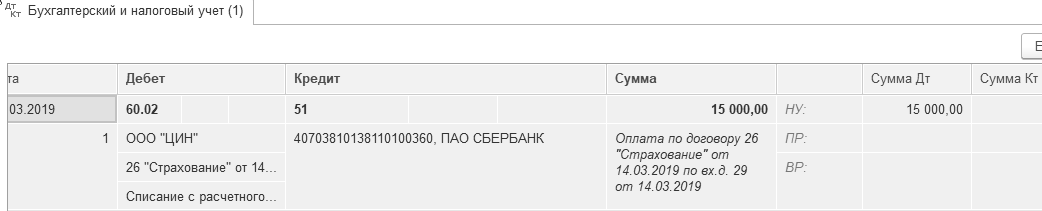

Проводки документа "Списание с расчетного счета" представлены на рисунке 13.6.9.

Рис. 13.6.9. Движение документа "Списание с расчетного счета"

Транспортные расходы (доставка груза в Москву) должны быть включены в стоимость товара "Panasonic" на дату прибытия груза в Москву, т.е. на 15 марта.

15.03.2019 года создайте документ "Поступление доп. расходов". ООО "ЦИН" представлен акт № 25 и счет-фактура № 25 от 15.03.2019 года.

Цель: отразить услуги по перевозке товаров из Токио в Москву, договор № 25 от 14.03.2019 года. Сумма акта составила 50 000 руб., в т. ч. НДС 20%.

(меню "Панель разделов/Покупки/Панель навигации/Покупки/Поступление (акт, накладная)")

Установите курсор на документ "Поступление (акт, накладная)" от 14.03.2019 года. Нажмите кнопку панели документа "Создать на основании/Поступление доп. расходов". Замените контрагента "ANIS" на контрагента "ЦИН".

Обратите внимание, что сумма расходов будет распределена согласно указанному способу распределения (по сумме), как в нашем случае (рис. 13.6.10). Зарегистрируйте счет-фактуру поставщика. Флаг "Отразить вычет НДС в книге покупок" установлен.

Рис. 13.6.10. Фрагмент формы документа "Поступление доп. расходов"

Проведенный документ "Поступление доп. расходов" создаст проводки:

Д 60.01 К 60.02 – на сумму 50 000 руб.

Д 41.01 К 60.01 – на сумму 41 666,67 руб.

Д 19.04 К 60.01 – на сумму 8 333,33 руб.

Проведенный документ "Счет-фактура полученный" создаст проводки:

Д 68.02 К 19.04 – на сумму 8 333,33 руб.

15.03.2019 года фирме "Anis" по контракту № 1 от 01.03.2019 была перечислена часть задолженности – 1 000 дол. Реквизиты для документа "Списание с расчетного счета": входящий номер 12 от 15.03.2019 года.

(меню "Панель разделов/Покупки/Панель навигации/Покупки/

Поступление (акт, накладная)")

Удобно создать документ "Списание с расчетного счета" на основании документа "Поступление (акт, накладная)". Счет учета – счет 52. Откорректируйте сумму списания.

Расходы по страхованию груза в сумме 15 000 руб. (НДС не облагаются) должны быть включены в стоимость товара на дату прибытия груза в Москву и оценены по курсу на эту дату, т.е. на 15 марта.

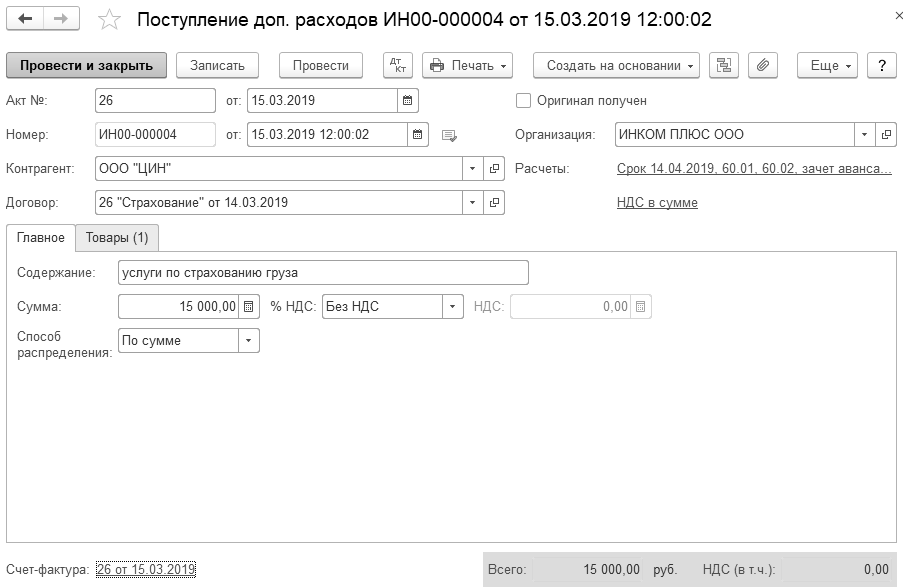

15.03.2019 года создайте документ "Поступление доп. расходов". ООО "ЦИН" представило акт № 26 и счет-фактура № 26 от 15.03.2019 года.

Цель: отразить услуги по страхованию груза по договору № 26 от 14.03.2019 года "Страхование". Сумма услуги составила 15 000 руб. НДС не облагается.

(меню "Панель разделов/Покупки/Панель навигации/Покупки/Поступление (акт, накладная)")

Установите курсор на документ "Поступление (акт, накладная)" от 14.03.2019 года. Нажмите кнопку панели документа "Создать на основании/Поступление доп. расходов". Замените контрагента "ANIS" на контрагента "ЦИН".

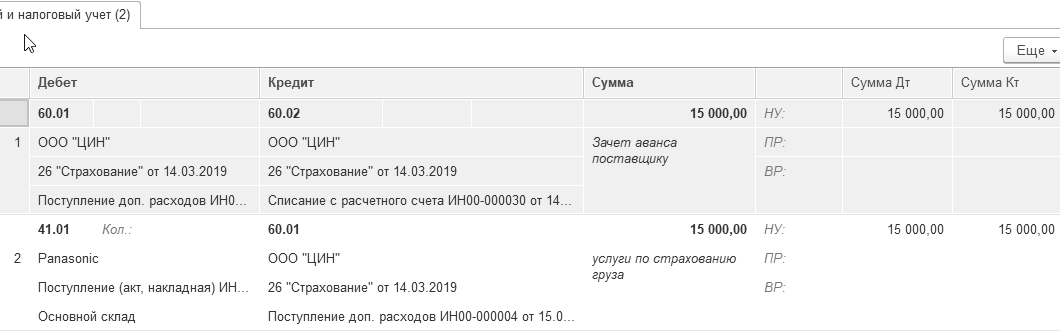

Обратите внимание, что сумма расходов будет распределена согласно указанному способу распределения (по сумме), как в нашем случае (рис. 13.6.11).

Рис. 13.6.11. Фрагмент формы окна документа "Поступление доп. расходов"

Проведенный документ создаст проводки (рис. 13.6.12):

Рис. 13.6.12. Движения документа "Поступление доп. расходов"

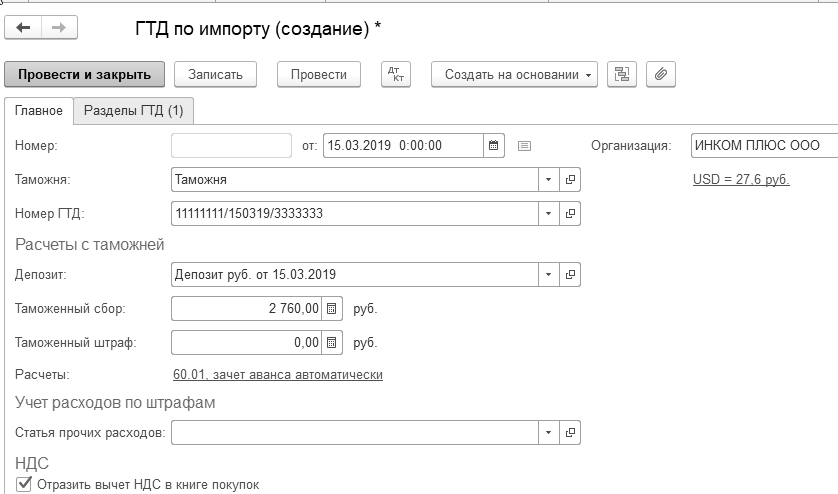

15.03.2019 года создайте документ "ГТД по импорту". ИНН 7730176610, КПП 773001001. На Таможне были уплачены:

·

таможенный сбор в сумме 2 760 руб.;

·

3% пошлины в дол. США от таможенной стоимости (USD).

(меню "Панель разделов/Покупки/Панель навигации/Покупки/

Поступление (акт, накладная)")

Вызовите документ "ГТД по импорту" на основании документа "Поступление (акт, накладная)".

Для контрагента "Таможня" необходимо создать договор рублевый – "Депозит руб.".

На закладке "Главное" автоматически установлен флаг "Отразить вычет НДС в книге покупок". Здесь же укажите номер ГТД и таможенный сбор (рис. 13.6.13).

Рис. 13.6.13. Фрагмент формы окна документа "ГТД по импорту", закладка "Главное"

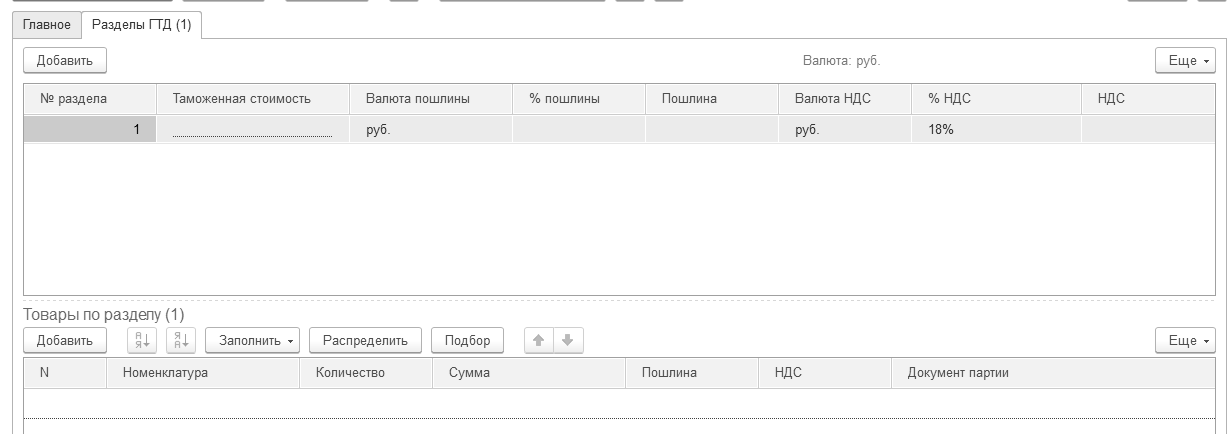

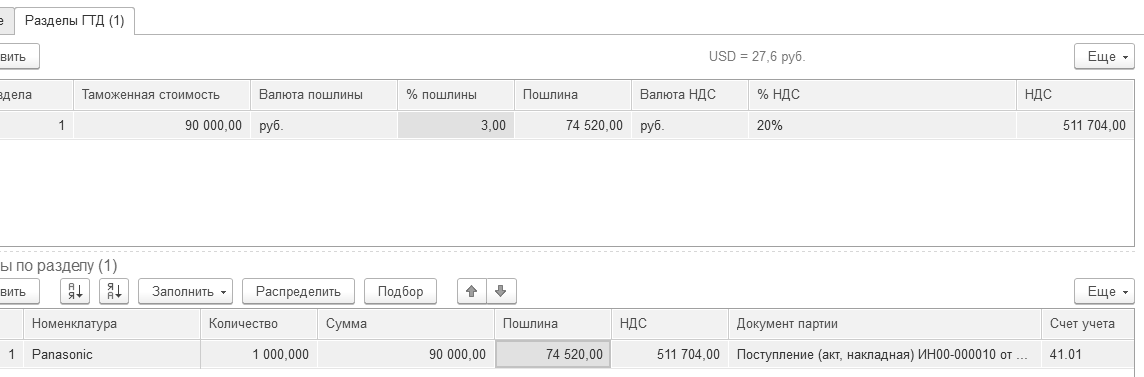

Перейдите на закладку "Разделы ГТД". Ввоз товара "Panasonic" оформляется на таможне, при этом была уплачена пошлина 3% и уплачен НДС с таможенной стоимости 511 704 руб.

Порядок расчета НДС, уплачиваемого на таможне, определен статьей 160 НК РФ:

1) Таможенная стоимость: 90 000 × 27,60 =2 484000 руб.

2) Таможенная пошлина: 2700 × 27,60 = 74 520 руб.

НДС определяется по формуле: (1+ 2) × 20:100, т. е.

(2 484000 + 74 520) × 20:100 = 511 704 руб.

Распределение НДС, указанного в ГТД (511 704 руб.60) произведено по товару автоматически пропорционально фактурной стоимости (рис. 13.6.14).

Рис. 13.6.14. Форма документа "ГТД по импорту", закладка "Разделы ГТД"

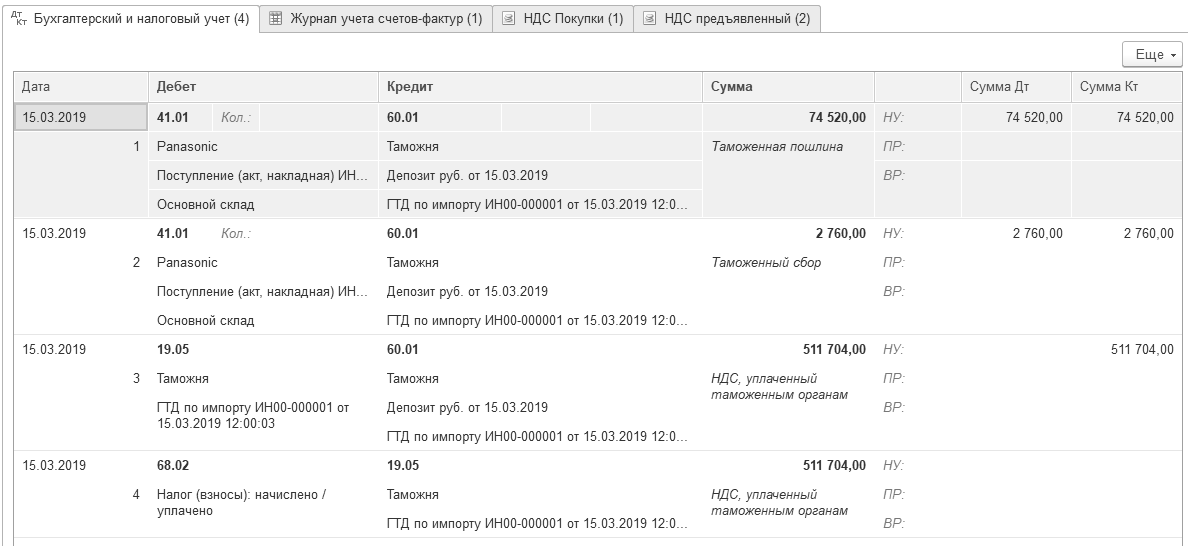

Данный документ сформировал движения по регистру "НДС предъявленный"

(рис. 13.6.15).

Рис. 13.6.15. Движение документа "ГТД по импорту", регистры накопления

В регистре "НДС покупки" отражается информация о том, что данная запись уже попала в отчет "Книга покупок".

На рисунке 13.6.16 представлены записи по бухгалтерскому и налоговому учету.

Рис. 13.6.16. Движение документа "ГТД по импорту", Бухгалтерский и налоговый учет

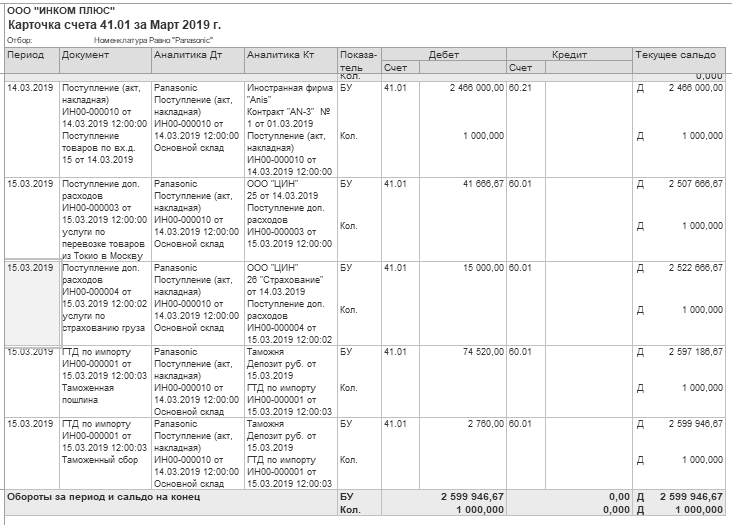

Проверьте сумму, накопленную на счете 41.01 по товару "Panasonic", которая должна состоять из пяти частей (рис. 13.6.17).

(меню "Панель разделов/Отчеты/Панель навигации/Стандартные отчеты/

Карточка счета")

Создайте отчет по счету 41.01 за март 2019 года, настройке его с отбором по номенклатуре "Panasonic".

Рис. 13.6.17. Форма отчета "Карточка счета" по номенклатуре "Panasonic"

В процессе работы перепроведите документ "Регламентные операции" по виду операции "Переоценка валютных средств". Период документа – март. Результат – на сч. 52 остатка быть не должно.

(меню "Панель разделов/Операции/Панель навигации/Закрытие периода/

Регламентные операции")

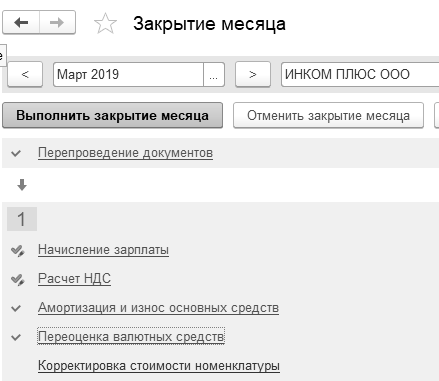

Для выполнения регламентной операции по переоценке валютных средств придется зайти в обработку "Закрытие месяца" и перепровести все документы январь - март, при помощи одноименной ссылки вверху формы.

После перепроведения документов марта по верхней ссылке, переходите на нижние ссылки "Амортизация и износ ОС", "Амортизация НМА и списание расходов НИОКР", проводя эти документы. Только тогда Вы сможете провести регламентный документ "Переоценка валютных средств" за март. После перепроведения всех документов окно помощника "Закрытие месяца" должно выглядеть так, как показано на рисунке 13.6.18.

Рис. 13.6.18. Фрагмент формы окна обработки "Закрытие месяца", март

Погасим задолженность перед Таможней.

15.03.2019 года создайте документ "Списание с расчетного счета", как оплата контрагенту "Таможня" за таможенный сбор и таможенная пошлина. Депозит рублевый от 15.03.2019 года в сумме 588 984 руб. (74 520 + 2760 + 511 704). В целях экономии времени объединим эти платежи в одном документе.

(меню "Панель разделов/Банк и касса/Панель навигации/Банк/Банковские выписки")

В документе выберите вид операции "Прочее списание".

Проведенный документ должен оформить проводку:

Д 60.01 К 51 на сумму 588 984 руб.

Можно расчеты с таможней вести и на счете 76.09. Для этого в форме документа "ГТД по импорту" исправить 60.01 на 76.09 на закладке "Главное" внизу окна.

Документ "Списание с расчетного счета" представлен на рисунке 13.6.19.

Рис. 13.6.19. Форма окна документа "Списание с расчетного счета".

Практикум № 13.6.1.

Продолжение упражнения 7.1.2 – второй вариант. Напомним, что авансовый отчет от Бычковой М.С. оформил проводки: Д 71.01 К 60.02. Нужно зачесть предоплату, а для этого следует оформить документы "Поступление (акт, накладная)".

15.02.2019 года в организацию ООО "ИНКОМ ПЛЮС" был представлен Бычковой М.С. авансовый отчет о приобретении фенов и увлажнителей воздуха. Авансовый отчет в базу уже занесен и проведен.

От поставщика "Торговый дом" по договору № 12 от 13.02.2019 года поступили 10 фенов на общую сумму 10 000 руб. Поставщик "Торговый дом" представил накладную № 12 от 15.02.2019 года. Счет-фактура поставщиком не предъявлен. Но сумма налога на добавленную стоимость в накладной выделена. Ожидается, что поставщик счет-фактуру передаст в ООО "ИНКОМ ПЛЮС" в ближайшее время.

От ООО "Тройка" по договору № 3 от 13.02.2019 года поступило 10 увлажнителей на общую сумму 20 000 руб. Поставщик ООО "Тройка" предъявил счет-фактуру № 123 и накладную № 123 от 15.02.2019 года. Отразите вычет по НДС 20% в книге покупок.

Цель – оприходовать товары на баланс организации "ИНКОМ ПЛЮС". Товары поступили на основной склад.

Практикум № 13.6.2.

04.02.2019 года по накладной № 115 и счету-фактуре № 115 от завода "Автосвет" поступили товары на сумму 249 600 руб., в т. ч. НДС 20%.:

· электродвигатель 10 шт. по 16 100 руб.;

· электросчетчик 10 шт. по 1 700 руб.;

· электрощит 10 шт. по 3 000 руб.

Цена указана без НДС.

С поставщиком заключен договор № 1 от 10.01.2019 г. Срок действия договора изменен до 31.12.2019 года (договор в базе есть).

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.