Косвенные затраты, в отличие от прямых, не связаны непосредственно с изготовлением определенных единиц продукции.

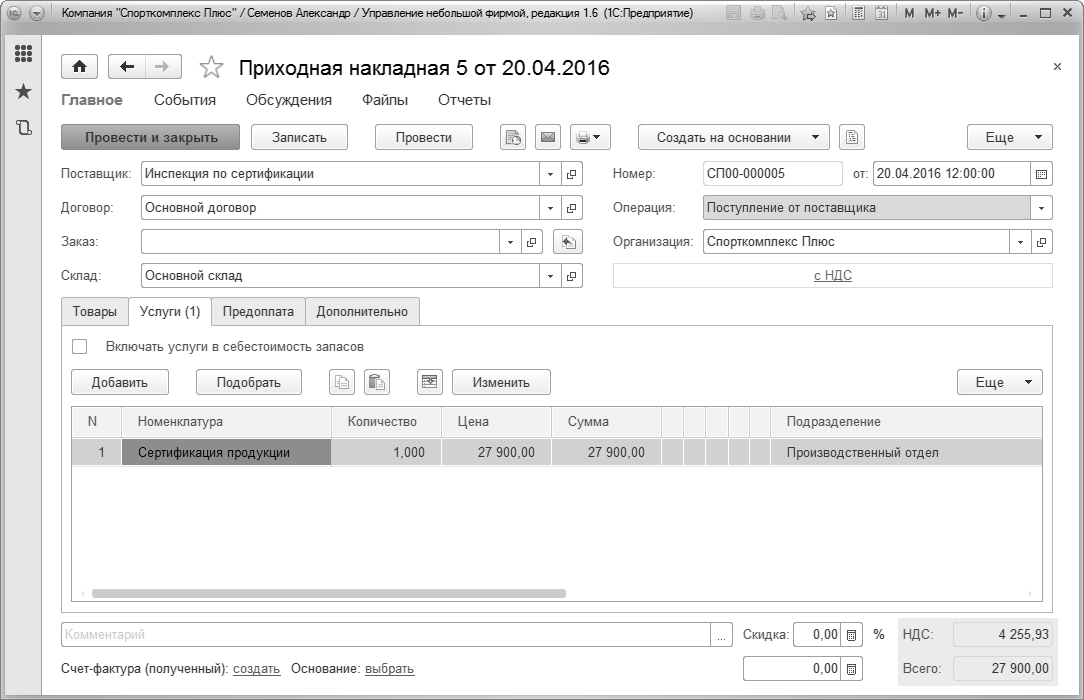

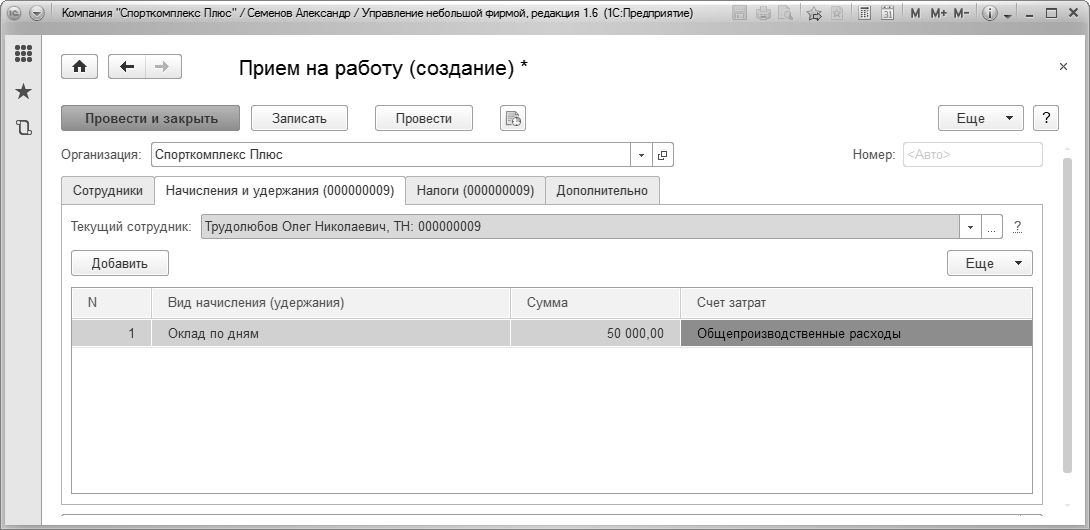

Косвенные затраты общепроизводственного характера учитываются на отдельном счете управленческого плана счетов (в нашем примере – счет "25" "Общепроизводственные расходы"), имеющем тип "Косвенные затраты". Примеры общепроизводственных расходов приведены на Рис. 203 и Рис. 204.

Рис. 203. Поступление услуг сторонних организаций, включаемых в состав общепроизводственных расходов

Рис. 204. Заработная плата начальника производства может быть отнесена на счет "Общепроизводственные расходы"

Общепроизводственными расходами могут также являться расходы по амортизации имущества, и любые другие расходы, относящиеся к производству в целом.

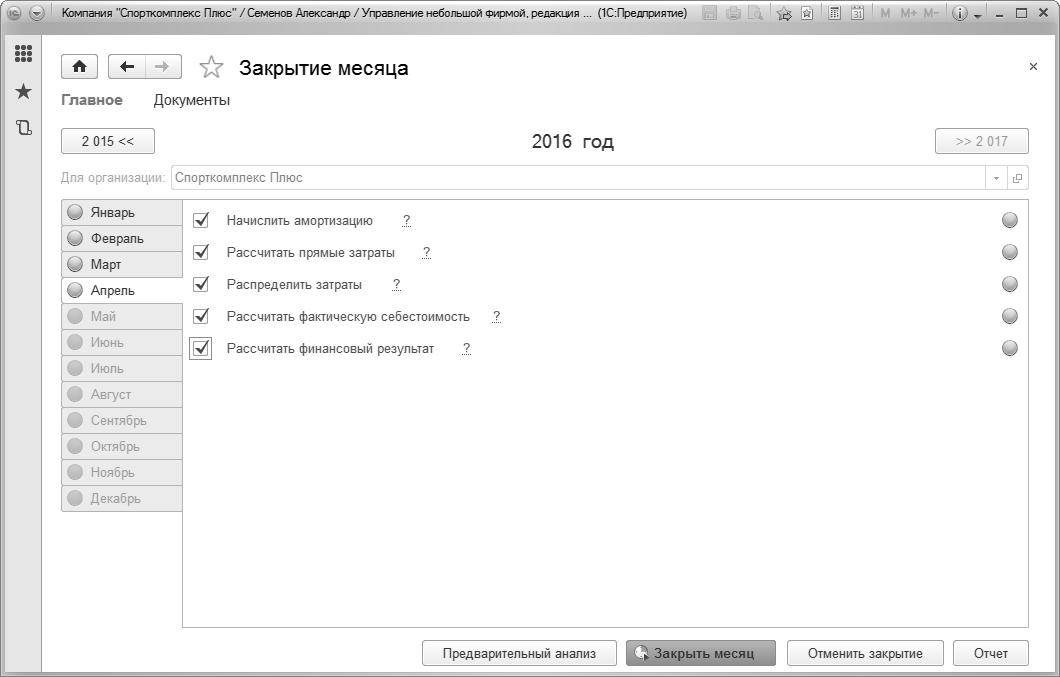

Известно, что сумма общепроизводственных расходов должна ежемесячно в полном объеме относиться на себестоимость. Отнесение общепроизводственных расходов на себестоимость (закрытие счета типа "Косвенные затраты" на счет типа "Незавершенное производство") выполняется посредством помощника "Закрытие месяца". Помощник доступен на панели навигации раздела "Предприятие" (см. Рис. 205).

Рис. 205. Помощник "Закрытие месяца"

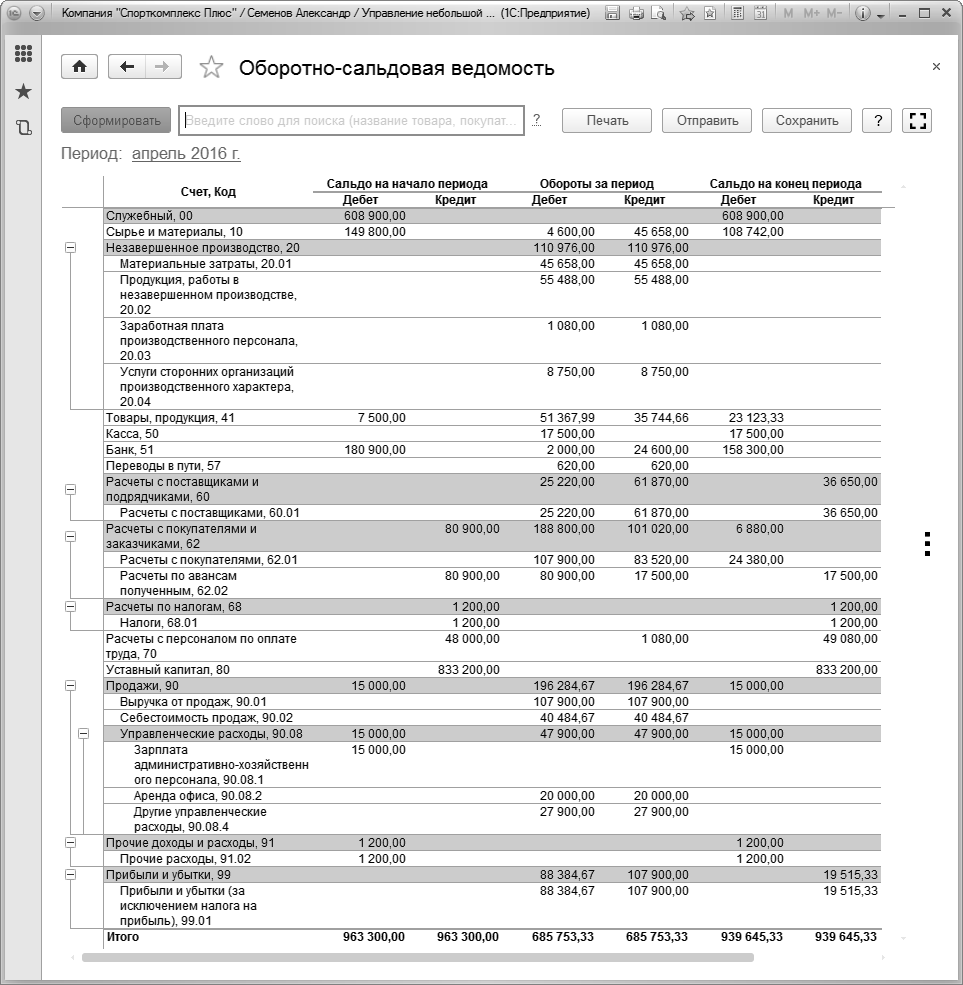

Сумму общепроизводственных затрат в составе себестоимости можно увидеть теперь в отчете "Себестоимость", а также - в отчете "Нераспределенные затраты". Рис. 206.

Рис. 206. Общепроизводственные расходы в отчете "Прямые и косвенные затраты", после ввода документа "Закрытие месяца"

Важно! _______________________________________________________________________________________

Напомним, что рассматриваемый здесь метод расчета себестоимости называется "директ-костинг". Этот метод является сегодня наиболее часто используемым. Для реализации метода полной себестоимости (когда управленческие расходы включаются в себестоимость) необходимо ввести в план счетов отдельный счет с типом "Косвенные затраты" (например, "26") и учитывать управленческие расходы на нем. Тогда документом "Закрытие месяца" управленческие расходы будут относиться на себестоимость.

______________________________________________________________________________________________

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.