Налоговый кодекс РФ для целей исчисления налога на прибыль устанавливает раздельный учет расходов по видам деятельности. Статья 274 НК РФ гласит, что прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода.

Налогоплательщики должны применять различные режимы налогообложения в зависимости от категории покупателей товаров (услуг). При приобретении товаров физическими лицами для личного потребления будет применяться ЕНВД, а при приобретении товаров организациями для их дальнейшего использования – иные режимы налогообложения, что потребует ведения раздельного учета.

Оказание автотранспортных услуг по перевозке пассажиров и грузов подлежит переводу на ЕНВД, если налогоплательщик имеет до 20 транспортных средств.

Практикум № 24.3.1.

Распределение расходов по видам деятельности (не ЕНВД/ЕНВД).

ООО "ИНКОМ ПЛЮС" применяет общую систему налогообложения и ЕНВД.

В процессе осуществления хозяйственной деятельности имеются расходы, которые относятся как к той, так и к другой деятельности. К таким расходам относятся, из целей нашего примера, "Услуги по ведению бухгалтерского учета". Именно НДС поставщика этой услуги придется распределять и включать в отчет "Книга покупок" не на всю сумму, которая указана в счете-фактуре поставщика.

Выручка от облагаемых НДС операций – 20 000 руб. (НДС 18% в т.ч.);

Выручка от операций ЕНВД – 10 000 руб.

30.10.2015 года ООО "Торговый дом" оказало организации "ИНКОМ ПЛЮС" услуги по ведению бухгалтерского учета в сумме 4 720 руб. (НДС 18% в т. ч.), которые отнесены на счет 26, подразделение – "Основное подразделение", статья затрат – "Услуги по ведению учета". Договор № 33 от 01.10.2015 года.

Отразить в программе:

1. С 01.10.2015 года настроить учетную политику (закладка "НДС" – установить флаг "Ведется раздельный учет входящего НДС"; закладка "ЕНВД" – установить флаг "Организация является плательщиком единого налога на вмененный доход". База распределения – "Доходы от реализации");

2. распределение сумм НДС по приобретенной услуге;

3. вычет суммы НДС по приобретенной услуге.

В таблице 24.3.1 приводятся условия примера.

Таблица 24.3.1. Условия примера

|

№ |

ЕНВД |

Общий режим |

|

1 |

23.10 оказана услуга "Автотранспортные перевозки" Иванову С.П. в сумме 10 000 руб., без НДС. |

16.10 оказана услуга "Ремонт техники" в сумме 20 000 руб., в т.ч. НДС – 3050,85 руб. ООО "ГЕРМЕС", договор № 2. |

|

30.10 поступил акт №10 по ведению бухгалтерского и налогового учета от ООО "Торговый дом" в сумме 4720 руб., в т.ч. НДС 720 руб. Договор № 33. Счет затрат 26, прочие расходы, вид расхода – распределяются. |

Схема действий состоит из следующих этапов:

1. С 01.10.2015 года в регистре "Учетная политика" на закладке "НДС" установлен флаг "Ведется раздельный учет входящего НДС". На закладке "ЕНВД" – установить флаг "Организация является плательщиком единого налога на вмененный доход". Все остальные закладки регистра должны быть заполнены по аналогии с данными на 01.01.2015 года.

2. Оформить документы по выручке облагаемой НДС 18%;

3. Оформить документы по выручке, не облагаемой НДС (ЕНВД);

4. Отразить затраты;

5. Оформить регламентные операции по НДС.

Первый этап – "Выручка, облагаемая НДС".

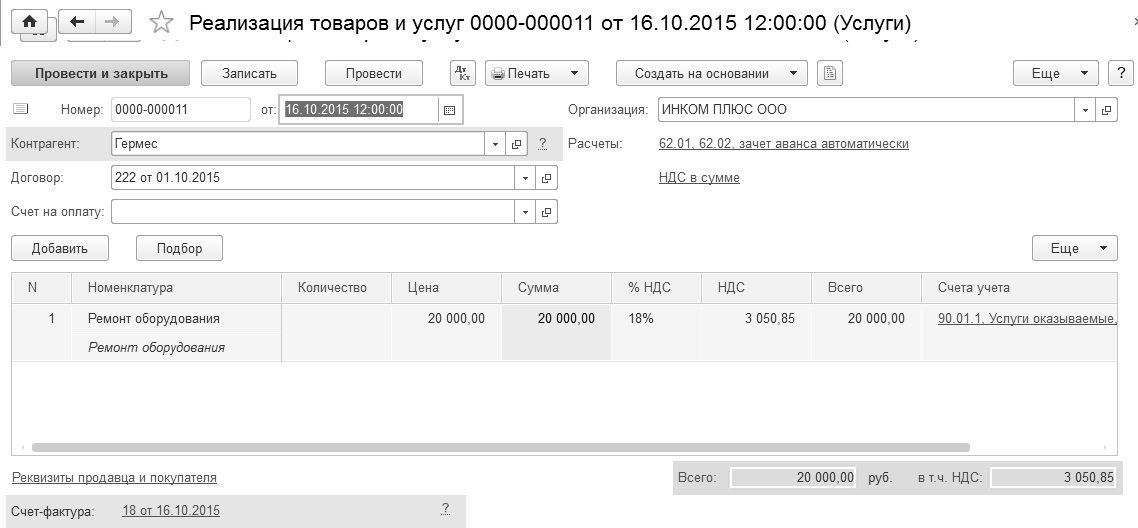

16.10.2015 года создайте документ "Реализация товаров и услуг" для ООО "ГЕРМЕС" по договору № 222 от 01.10.2015 г., в котором отразите услугу "Ремонт оборудования" в сумме 20 000 руб. Выписан счет-фактура от 16.10.2015 года.

(меню "Панель разделов/Продажи/Панель навигации/Продажи/Реализация

товаров и услуг")

Вид операции "Услуги (простая форма)". В табличную часть документа занесите элемент номенклатуры "Ремонт оборудования", номенклатурная группа – "Услуги оказываемые" (рис. 24.3.1).

Рис. 24.3.1. Электронная форма окна документа

"Реализация товаров и услуг"

20.10.2015 года на основании документа "Реализация товаров и услуг" проведите документ "Поступление на расчетный счет" на сумму 20 000 рублей от контрагента "ГЕРМЕС". Входящий номер платежного поручения покупателя – 45 от 16.10.2015 г.

(меню "Панель разделов/Продажи/Панель навигации/Продажи/Реализация

товаров и услуг")

Второй этап – "Выручка, не облагаемая НДС (ЕНВД)".

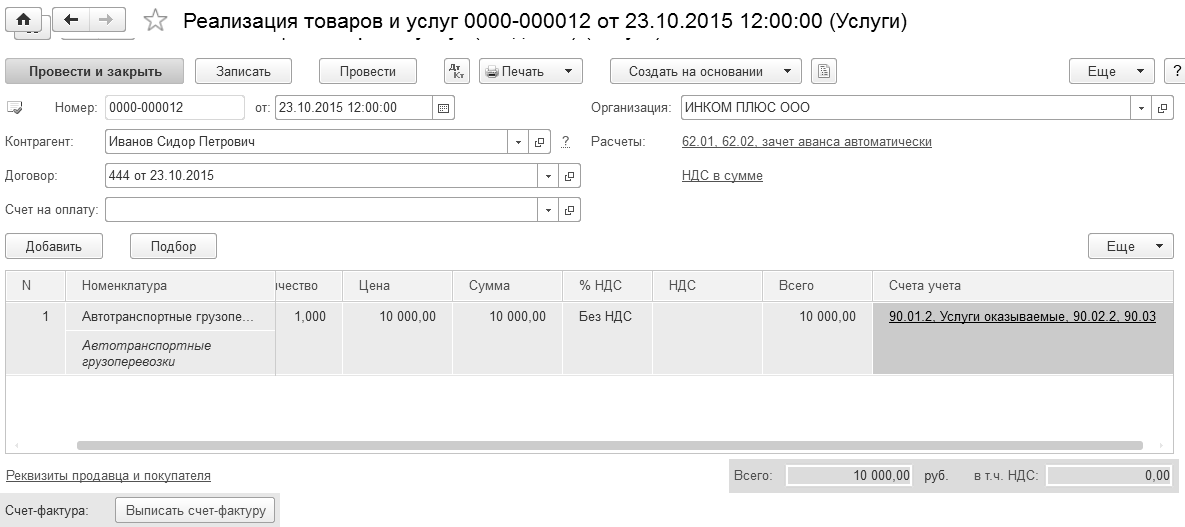

23.10.2015 года создайте документ "Реализация товаров и услуг" для физического лица Иванова Сидора Петровича по договору № 444 от 23.10.2015 года "Грузоперевозка", в котором отразите услугу "Автотранспортные грузоперевозки" в сумме 10 000 руб.

Вид операции "Услуги (простая форма)".

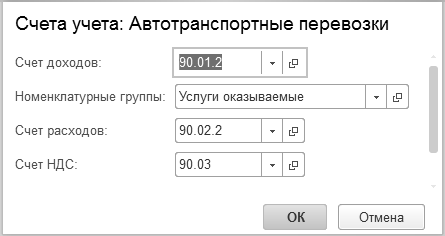

Для табличной части документа в справочнике "Номенклатура" создайте элемент – "Автотранспортные перевозки". В карточке услуги укажите ставку НДС – "Без НДС".

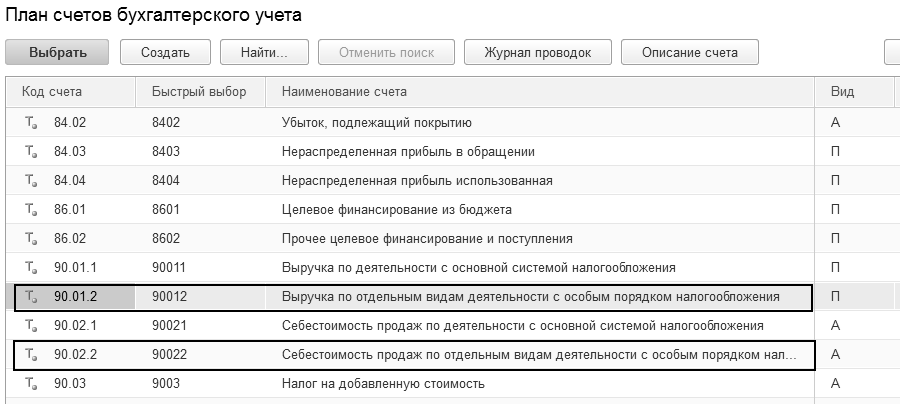

Установите в табличной части счет доходов – 90.01.2 и счет расходов – 90.02.2 (рис. 24.3.2 и 24.3.3).

Счет-фактуру выписывать не следует.

(меню "Панель разделов/Продажи/Панель навигации/Продажи/Реализация

товаров и услуг")

Рис. 24.3.2. Фрагмент формы окна справочника

"План счетов бухгалтерского учета"

Рис. 24.3.3. Электронная форма окна документа

"Реализация товаров и услуг"

Третий этап – "Отразить затраты".

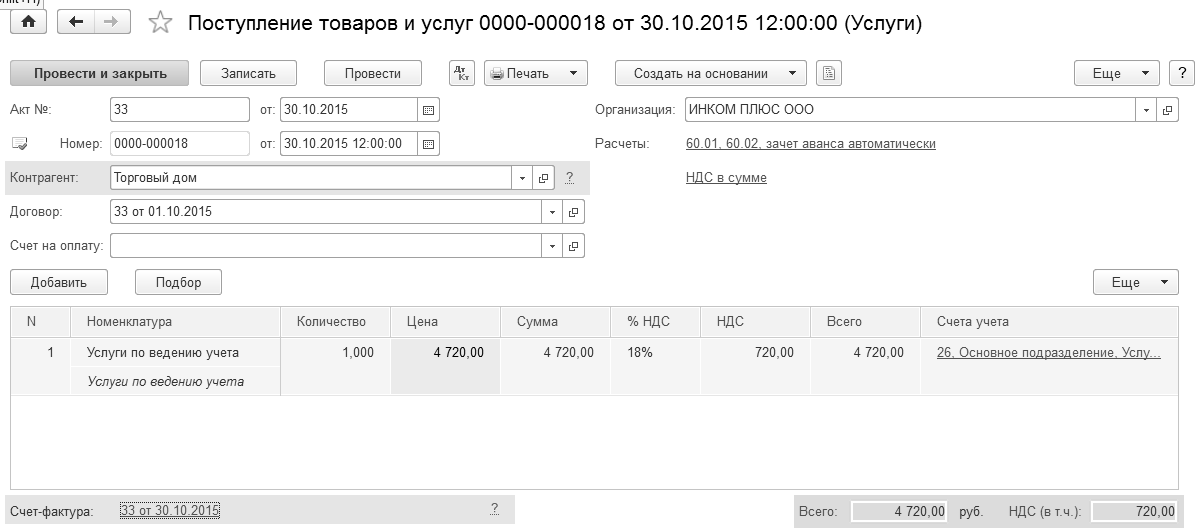

30.10.2015 года ООО "Торговый дом" оказало организации "ИНКОМ ПЛЮС" услуги по ведению учета в сумме 4 720 руб. (в т.ч. НДС 18%), которые отнесены на счет 26, подразделение – "Основное подразделение", статья затрат – "Услуги по ведению учета". Договор № 33 от 01.10.2015 года. Поставщиком предъявлен счет-фактура № 33 от 30.10.2015 года, и акт № 33 от 30.10.2015 года (рис. 24.3.4). НДС поставщика этой услуги придется распределять.

(меню "Панель разделов/Покупки/Панель навигации/Покупки/Поступление

товаров и услуг")

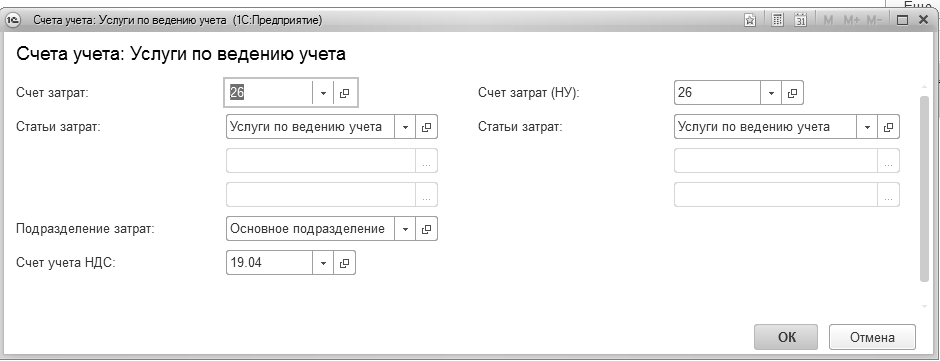

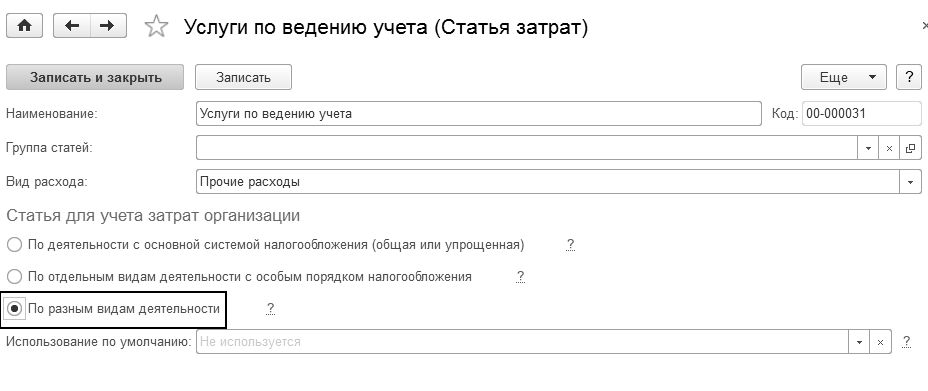

Вид операции "Услуги (простая форма)". В справочнике "Номенклатура" для элемента "Услуги по ведению БУ" установлен флаг "Услуга". Для счета 26 надо указать статью затрат – "Услуги по ведению учета" в табличной части документа. Обратите внимание, что услуга используется и общим режимом налогообложения, и ЕНВД. Поэтому, при заполнении элемента статьи затрат установите флаг – "По разным видам деятельности" (рис. 24.3.5).

Рис. 24.3.4. Электронная форма документа

"Поступление товаров и услуг"

Рис. 24.3.5. Форма окна элемента справочника "Статьи затрат"

30.10.2015 г. на основании документа "Поступление товаров и услуг" проведите документ "Платежное поручение" на сумму 4 720 рублей контрагенту "Торговый дом".

(меню "Панель разделов/Покупки/Панель навигации/Покупки/Поступление

товаров и услуг")

30.10.2015 г. на основании документа "Платежное поручение" создайте документ "Списание с расчетного счета".

Четвертый этап – "Оформить регламентные операции по НДС" за 4 квартал 2015 года.

В организации "ИНКОМ ПЛЮС" приобретенная услуга списывалась на счета учета косвенных расходов (сч. 26), и эта организация осуществляет операции как облагаемые НДС по ставке 18%, так и не облагаемые НДС. Суммы НДС по таким ценностям распределяются в конце налогового периода документом "Распределение НДС".

С 01.10.2015 года в регистре "Учетная политика организаций" на закладке "НДС" установлен флаг "Ведется раздельный учет входящего НДС". На закладке "ЕНВД" – установлен флаг "Организация является плательщиком единого налога на вмененный доход". Все остальные закладки регистра заполнены по аналогии с данными на 01.01.2015 года.

(меню "Панель разделов/Главное/Панельнавигации/Настройки/Учетная

политика")

31.10.2015 года сформируйте документ "Распределение НДС".

(меню "Панель разделов/Операции/Панель навигации/Закрытие периода/Регламентные операции НДС/Создать/Распределение НДС")

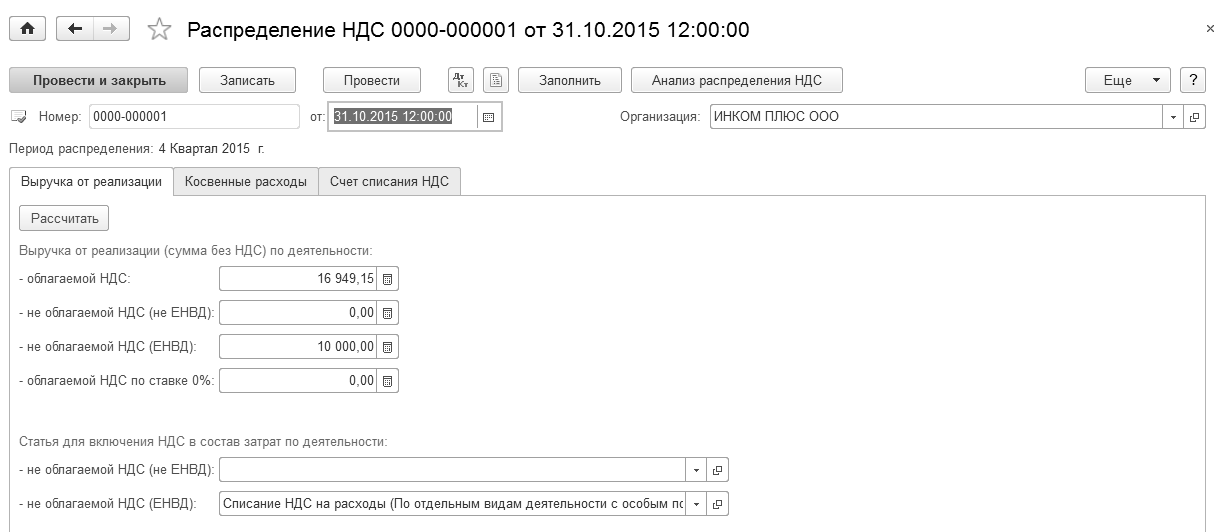

Нажмите кнопку "Заполнить" (рис. 24.3.6). Базой распределения является выручка от реализации услуги за налоговый период (октябрь 2015 года). Моментом реализации принимается момент отгрузки ценностей (независимо от учетной политики по признанию выручки для целей НДС). Анализируется выручка от реализации:

· операций, облагаемых НДС;

· операций, не облагаемых НДС (кроме деятельности, подпадающей под ЕНВД);

· операций по деятельности, подпадающей под ЕНВД;

· операций, облагаемых по ставке 0%.

В организации "ИНКОМ ПЛЮС" была реализация с НДС – 20 000 руб. (в том числе НДС 18%), и без НДС (ЕНВД) – 10 000 руб.

Рис. 24.3.6. Электронная форма документа "Распределение НДС",

закладка "Выручка от реализации"

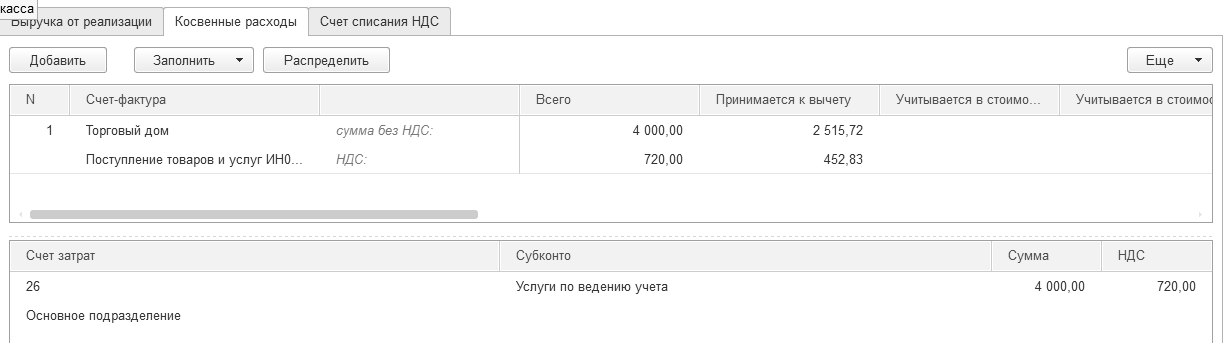

Пропорционально этой выручке распределяется НДС косвенных расходов. Для заполнения табличных частей необходимо воспользоваться кнопками "Заполнить" и "Распределить" (рис. 24.3.7).

Рис. 24.3.7. Электронная форма документа "Распределение НДС",

начало закладки "Косвенные расходы"

Распределение косвенных расходов отражено на рисунке 24.3.8.

Рис. 24.3.8. Электронная форма документа "Распределение НДС",

окончание закладки "Косвенные расходы"

Распределение можно корректировать вручную.

Сумма по счету с НДС: 4000+720=4720, которая распределилась так.

Сумма (не ЕНВД) с НДС: 2515,72+452,83=2968,55

Сумма (ЕНВД) с НДС: 1484,28 + 267,17=1751,45

Распределись косвенные расходы по следующей схеме:

· на ЕНВД отнесена сумма 1751 руб. 45 = 4720 Х (10000/(16949,15+10000));

· на общий режим отнесена сумма 2968 руб.55 = 4720 Х (16945,15/(16945,15+10000)).

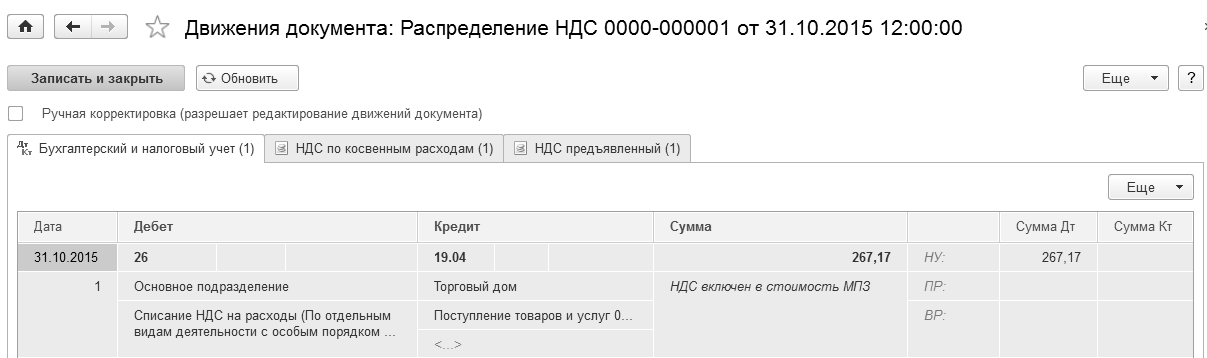

После распределения проводим этот документ. По бухгалтерскому учету формируются записи в части включения НДС в стоимость.

Сумма 267,17 руб. списалась на счет 26 (рис. 24.3.9).

Рис. 24.3.9. Движения документа "Распределение НДС"

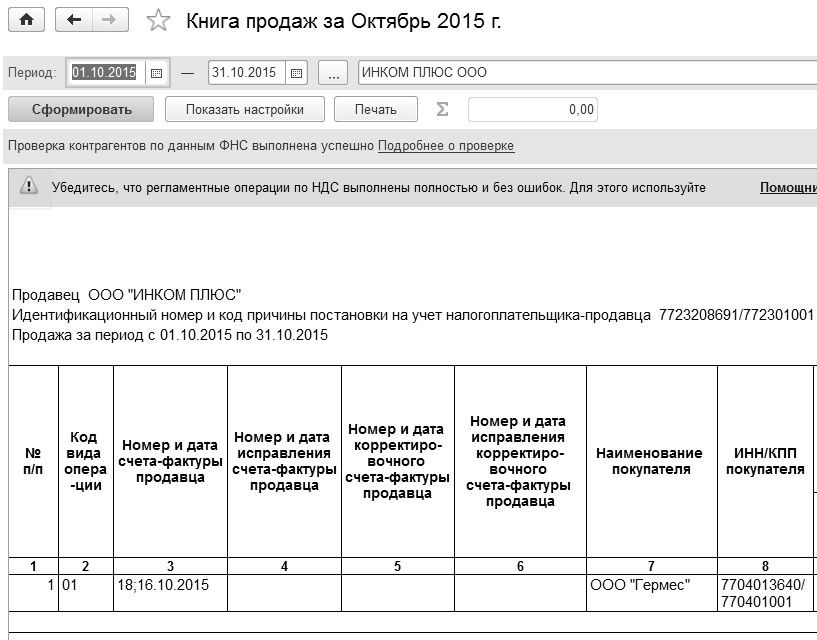

Создайте отчет "Книга продаж" от 31.12.2015 года.

(меню "Панель разделов/Отчеты/Панель навигации/Отчеты по НДС/Книга

продаж")

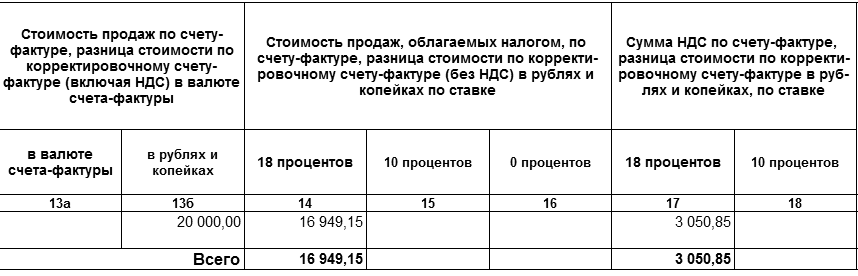

Отчет представлен на рисунках 24.3.10 и 24.3.11.

Рис. 24.3.10. Фрагмент формы окна отчета "Книга продаж",

начало строки

Рис. 24.3.11. Фрагмент формы окна отчета "Книга продаж",

окончание строки

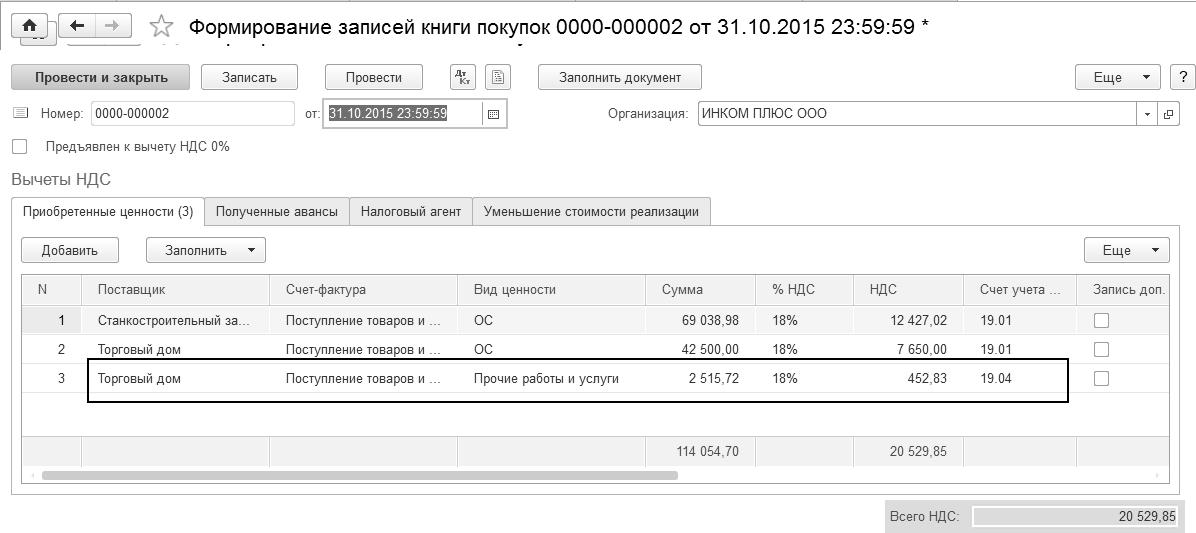

Создайте документ "Формирование записей книги покупок" от 31.10.2015 года.

(меню "Панель разделов/Операции/Панель навигации/Регламентные

операции НДС/Создать/Формирование записей книги покупок")

Документ представлен на рисунках 24.3.12. Обратите внимание, что в документ попала не вся сумма 4 720 руб. от ООО "Торговый дом", а только та часть, которая не попадает под ЕНВД.

Рис. 24.3.12. Фрагмент формы окна документа

"Формирование записей книги покупок"

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.