Начисление амортизации производится с помощью регламентной операции «Закрытие месяца».

Амортизационные начисления по объектам основных средств в регламентированном учете начинаются с первого числа месяца, следующего за месяцем принятия объекта к учету, и начисляются до полного погашения стоимости этого объекта, либо списания этого объекта с учета.

Следует учитывать, что в процессе начисления амортизации анализируются как данные справочника «Основные средства» (установленные в момент проведения документа «Принятие к учету ОС»), так и сведения регистров сведений, таких как «Начисление амортизации ОС», «Параметры амортизации ОС», «Графики амортизации ОС», «Счета бухгалтерского учета основных средств», «Первоначальные сведения ОС», «Способы отражения расходов по амортизации ОС», а также регистр накопления «Выработка ОС».

Сложная внутренняя организация порядка начисления амортизации требует от пользователя четкого соблюдения последовательности отражения всех стадий работы с основным средством (оборудованием) в бухгалтерском учете.

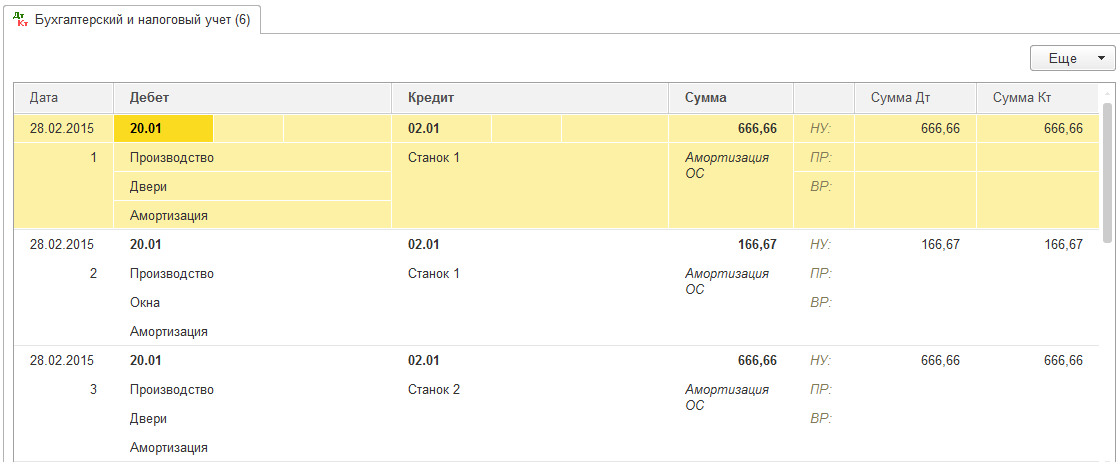

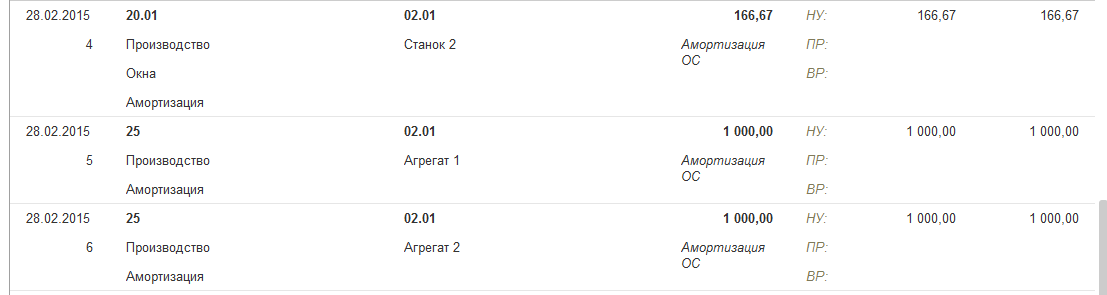

Обратившись к проводкам можно увидеть, что проводки по начислению амортизации для ОС «Станок» полностью совпали как в бухгалтерском, так и в налоговом учете. В тоже время по ОС «Агрегат» возникла разница, поскольку сроки амортизации для целей БУ и НУ не совпадают (если быть точнее – то отличаются в два раза). Следовательно, при расчете налога на прибыль возникли временные разницы, что в свою очередь было отражено соответствующими проводками в регистре бухгалтерского учета.

Практикум № 26

Начислить амортизацию за февраль по «Агрегату-1» и «Агрегату-2».

Практикум № 26

Начислить амортизацию за февраль по «Агрегату-1» и «Агрегату-2».

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.