Все выплаты и иные вознаграждения в пользу физических лиц в программе начисляются с использованием видов начисления, описания которых хранятся в списке видов начислений Начисления (раздел Настройка – Начисления).

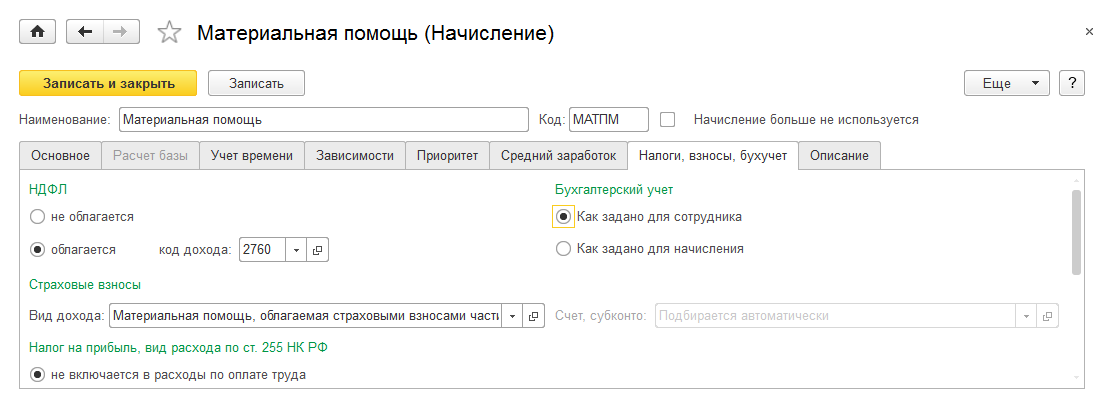

Для целей исчисления страховых взносов для каждого вида начисления на закладке Налоги, взносы, бухучет в поле Страховые взносы должен быть указан вид дохода для целей исчисления страховых взносов в ПФР, ФСС РФ и ФФОМС .

Настройка многих свойств вида начисления автоматически определяется его назначением, которое указывается в поле Назначение начисления на закладке Основное.

В зависимости от выбора назначения начисления автоматически устанавливается и настройка обложения страховыми взносами данного вида начисления – вид дохода для целей исчисления страховых взносов в ПФР, ФСС РФ и ФФОМС.

У видов начислений, которым согласно законодательству безусловно назначен определенный вид дохода для целей исчисления страховых взносов в ПФР, ФСС РФ и ФФОМС, поле

Страховые взносы на закладке

Налоги, взносы, бухучет недоступно для редактирования.

Вид дохода для целей исчисления страховых взносов в ПФР, ФСС РФ и ФФОМС для вида начисления устанавливается выбором из справочника

Виды доходов (взносы) (раздел

Налоги и взносы –

См. также –

Виды доходов (взносы)) .

Справочник составлен в соответствии с положениями Федерального закона

от 24.07.2009 № 212-ФЗ и с учетом требований к детализации данных для составления регламентированной отчетности по страховым взносам. Редактирование справочника запрещено. При изменении законодательства новые виды доходов добавляются в справочник автоматически при обновлении программы.

Для отдельных видов доходов Федеральным законом

от 24.07.2009 № 212-ФЗ предусмотрены скидки, т.е. уменьшение суммы дохода в целях исчисления страховых взносов. Эта "привязка" в пользовательском режиме не осуществляется. Конкретный размер скидок к доходам можно просмотреть в регистре сведений

Скидки к доходам при исчислении страховых взносов

В зависимости от вида дохода скидка предоставляется в абсолютном или относительном размере. Например, для материальной помощи при рождении ребенка страховыми взносами не облагается сумма такой помощи в пределах 50 000 руб. Для доходов, получаемых физическим лицом в рамках договора авторского заказа, договора об отчуждении исключительного права на произведение науки, литературы, искусства, размер скидки установлен в виде "норматива затрат", т.е. в процентах от суммы начисленного вознаграждения.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.