Сам по себе справочник «Статьи затрат» формально содержит список элементов, используемых в качестве аналитики на затратных счетах. Такими счетами можно считать счета: 08, 20, 23, 25, 26, 28, 29 и 44.

Из фиксированного списка выбирается вид расходов для целей налогового учета по налогу на прибыль.

Следует понимать, что разным статьям затрат, которые мы вводим в справочник для организации нашего аналитического учета, может соответствовать один и тот же вид расходов в налоговом учете. Если какая-то статья затрат не должна учитываться для целей налогового учета, в виде расходов для целей налогообложения выбирается вид «Не учитываемые в целях налогообложения».

Для каждой статьи можно указать ее использование по умолчанию в каком-то из документов.

Однако настройки данного справочника позволяют говорить не только об организации аналитического учета по указанным выше статьям, но также позволяют настроить поведение программы в отдельных случаях.

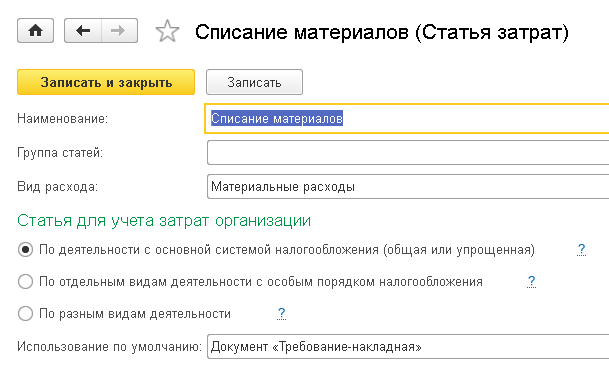

Если в настройках Учетной политики стоит флаг «Организация является плательщиком ЕНВД» дополнительно указывается порядок отнесения затрат к ЕНВД:

- По деятельности с основной системой налогообложения или упрощенной;

- По отдельным видам деятельности с особым порядком налогообложения;

- И при невозможности однозначной интерпретации затрат, указывается, что по разным видам деятельности.

Следует обратить внимание на данный справочник при использовании его для счета 08.03 «Строительство объектов основных средств». Реквизит «Вид расхода» в справочнике «Статьи затрат» используется при расчете налога на прибыль. Счет 08.03 практически не используется в целях расчета налога на прибыль (кроме строительных организациях), а потому реквизит «вид расхода» в данном случае не актуален. В виду данной ситуации рекомендуется создавать отдельную папку для статей, используемых для сечта 08.03

Следует обратить внимание на данный справочник при использовании его для счета 08.03 «Строительство объектов основных средств». Реквизит «Вид расхода» в справочнике «Статьи затрат» используется при расчете налога на прибыль. Счет 08.03 практически не используется в целях расчета налога на прибыль (кроме строительных организациях), а потому реквизит «вид расхода» в данном случае не актуален. В виду данной ситуации рекомендуется создавать отдельную папку для статей, используемых для сечта 08.03

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.