Выбрав пункт «Учетная политика», мы открываем список всех учетных политик по всем организациям, от имени которых мы ведем учет в данной базе.

Стоит обратить внимание на то, что учетная политика в программе «1С:Бухгалтерия 8» и сама учетная политика как документ, хотя и имеют много общего, но имеют и различия.

Стоит обратить внимание на то, что учетная политика в программе «1С:Бухгалтерия 8» и сама учетная политика как документ, хотя и имеют много общего, но имеют и различия.

Учетная политика в программе - это в первую очередь настройка, определяющая особенности поведения программы при отражении в учете отдельных фактов хозяйственной деятельности. Зачастую, изменения в настройках требуют полного перепроведения отдельных (а иногда и всех) документов.

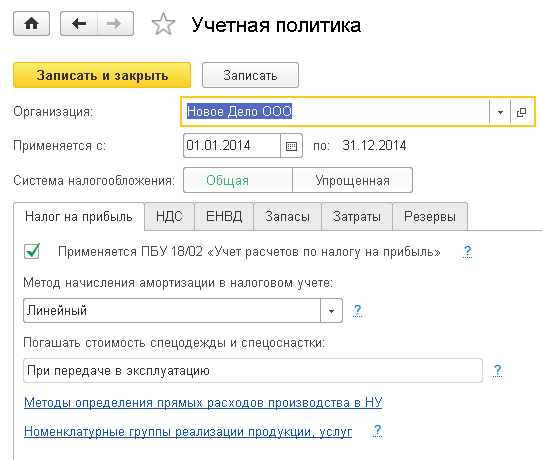

В форме учетной политики мы видим настройки по основной системе налогообложения:

По общей системе налогообложения уплачивается Налог на прибыль (20%)

По упрощенная – единый Налог УСН (6% или 15%).

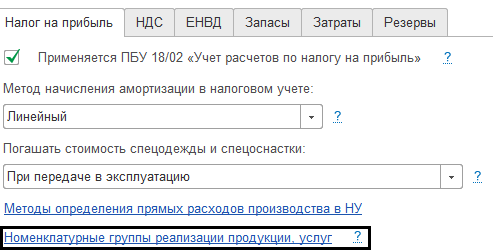

На этой закладке устанавливается применение организацией требований ПБУ 18/02 для целей расчета налога на прибыль с выявлением Постоянных и Временных разниц

При применении общей системы налогообложения указывается метод начисления амортизации для целей налогового учета по налогу на прибыль. Методов начисления амортизации в бухгалтерском учете существует несколько, но Налоговый кодекс Российской Федерации (НК РФ) предполагает использование для целей налогового учета только два метода: линейный и нелинейный. Причем стоит учитывать, что НК РФ регламентирует применение одного из двух методов одновременно для всех объектов основных средств (ст.259 НК РФ) (в бухгалтерском учете метод начисления амортизации указывается для каждого объекта основных средств отдельно).

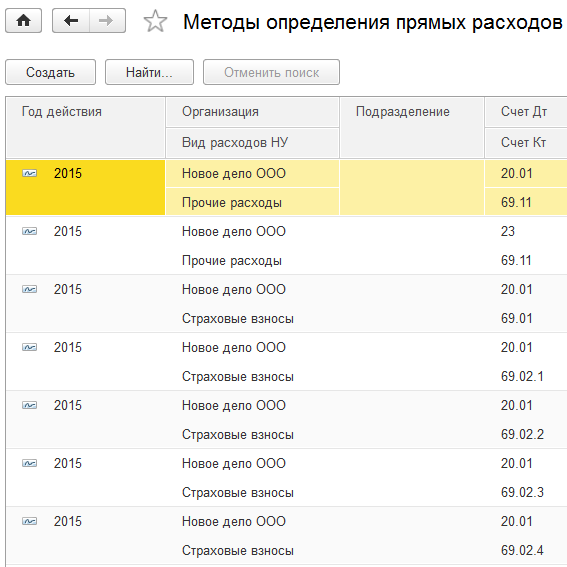

По ссылке «Методы определения прямых расходов производства в НУ» отражаются особенности расчета налога на прибыль. В соответствии с НК РФ, в частности со статьей 318 «Порядок определения суммы расходов на производство и реализацию», все расходы на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются на прямые и косвенные.

В частности, к прямым расходам относятся расходы:

- Материальные;

- На оплату труда и налоги с ФОТ;

- Амортизация.

- Прочие …

Все остальные расходы относятся к косвенным. В чем их отличие, и зачем что-то настраивать? Дело в том, что прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены в соответствии, фактически это те затраты, которые включаются в состав фактической производственной себестоимости. Косвенные расходы в полном объеме относится к расходам текущего отчетного (налогового) периода, то есть независимо от того, продали мы изготовленную продукцию или нет, они в конце месяца включаются в состав расходов. Какие именно статьи затрат необходимо считать прямыми, а какие косвенными задается по ссылке «Методы определения прямых расходов производства в НУ».

Методы определения прямых расходов необходимо задавать ежегодно. Перечень действует только в указанном году.

Также на этой закладке определяются номенклатурные группы реализации продукции и услуг, выручка по которым отражается в декларации по прибыли в строке Выручка от реализации товаров (работ, услуг) собственного производства (Приложение 1 к Листу 02 строка 011).

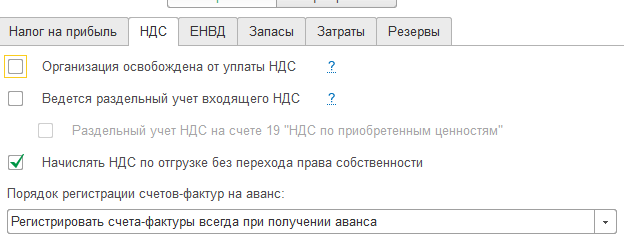

Закладка «НДС». На данной закладке отражаются настройки учета НДС, если организация признается плательщиком НДС.

Флаг «Организация освобождена от уплаты НДС» применяется организциями в соответствии со ст. 145 (выручка без НДС за последние 3 месяца не превысила 2 000 000 руб) или 145.1 (организации получившие статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов «Сколково»)

Организациям, осуществляющим реализацию товаров и услуг без НДС или по ставке 0 %, необходимо вести раздельный учет для целей НДС, связано это с тем, что при наличии таких операций (чаще всего это операции экспорта) суммы ранее принятого НДС к вычету необходимо восстановить, а для этого необходимо точно знать, какую именно сумму НДС нужно восстанавливать, что приводит к необходимости ведения дополнительного партионного учета для подсистемы НДС.

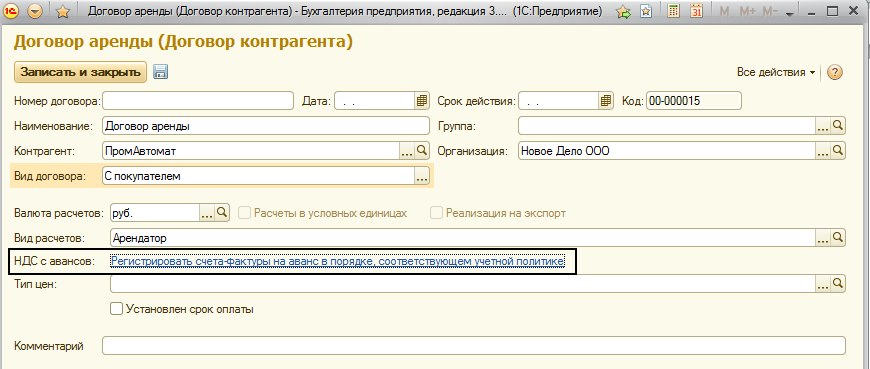

В соответствии с п.1 ст.154 НК РФ «При получении налогоплательщиком оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) налоговая база определяется исходя из суммы полученной оплаты с учетом налога». Переводя на более простой язык, понимаем, что если получили аванс за «что-то», то это сродни тому, что мы это «что-то» продали, следовательно, необходимо с полученной суммы удержать НДС. Бухгалтер вправе самостоятельно выбрать один из следующих вариантов формирования счетов-фактур на аванс:

- Регистрировать счета-фактуры всегда при получении аванса

- Не регистрировать счета-фактуры на авансы, зачтенные в течение 5-ти календарных дней

- Не регистрировать счета-фактуры на авансы, зачтенные до конца месяца

- Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода

- Не регистрировать счета-фактуры на авансы (п.13 ст.167 НК РФ).

Последний, исключительный пункт, позволяет не регистрировать счета-фактуры на аванс, полученный в счет предоплаты за поставку продукции, длительность производственного цикла которой более полугода. Более того, даже оставив в учетной политике значение по умолчанию «Регистрировать счета-фактуры всегда при получении аванса» бухгалтер для отдельного договора с покупателем может указать исключительный порядок регистрации счетов-фактур на аванс.

Также здесь настраивается момент начисления НДС по реализации без перехода права собственности по товарам и недвижимости.

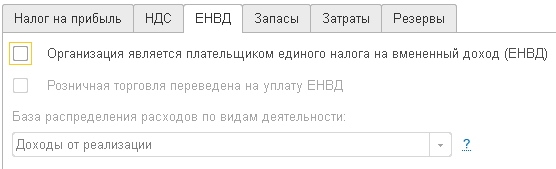

Закладка «ЕНВД». После установки флажка Организация является плательщиком единого налога на вмененный доход становятся доступны остальные настройки ЕНВД.

Если розничная торговля организации облагается ЕНВД, то следует установить соответствующий флаг. Данная настройка влияет на установку счетов учета доходов и расходов от реализации в неавтоматизированных торговых точках (НТТ), если учет ведется по продажным ценам, а также на признание доходов от реализации при поступлении розничной выручки из НТТ при упрощенной системе налогообложения (УСН).

Поскольку вполне возможно, что организация одновременно осуществляет деятельность как облагаемую ЕНВД, так и не облагаемую, то существует вероятность, что отдельные расходы нельзя однозначно отнести к той или иной деятельности. Следовательно, в конце месяца такие расходы необходимо распределить. Для распределения необходимо указать базу распределения:

· Доходы от реализации;

· Доходы от реализации и внереализационные.

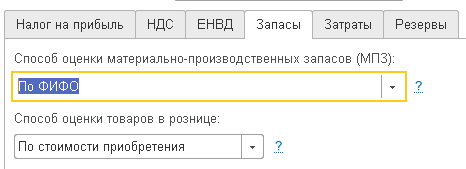

Закладка «Запасы». На данной закладке указывается, каким образом будет определяться стоимость списания запасов и отдельно для товаров определяется, по какой стоимости они (товары) будут учитываться в программе.

Переключатель «Способ оценки МПЗ:» позволяет выбрать один из двух вариантов оценки: «По средней стоимости» и «По ФИФО».

По средней стоимости: при списании материалов (товаров, полуфабрикатов и пр.) стоимость списанных запасов будет определяться путем деления суммовых остатков (на момент списания) по данному запасу на количественные, так называемая скользящая средняя, то есть средняя, действующая на конкретный момент времени. В конце месяца, при выполнении операции «Закрытие месяца» стоимость списанных запасов будет пересчитана до средней взвешенной. Это означает, что в конце месяца сумма списанных запасов может измениться следующим образом. Рассчитается средняя взвешенная цена - к остаткам каждой конкретной номенклатуры на начало месяца прибавятся все приходы и, исходя из этого, на конец месяца будет пересчитана средняя стоимость. Если в течение месяца списание запасов происходило по цене, отличной от средней взвешенной, то будут созданы корректирующие проводки, которые доведут общую себестоимость списания до средней взвешенной.

Пример.

10 числа купили 100 ед. по цене 100 руб./ед.

11 числа продали 50 ед. списание произошло по скользящей средней, то есть по цене 100 руб./ед.:

1000 руб./100 ед.

20 числа купили еще 100 ед. по цене 70 руб./ед.

21 числа продали 120 ед. списание произошло по скользящей средней, то есть по цене 80 руб./ед.:

12000 руб./150 ед.

31 числа программа рассчитала среднюю взвешенную, которая составила 85 руб./ед.:

Следовательно, первое списание прошло по завышенной цене, а второе, наоборот, по заниженной, поэтому в конце месяца первое списание необходимо уменьшить на сумму отклонения, а второе, наоборот, увеличить.

|

Дата |

закупка |

скользящая средняя |

средняя взвешенная в конце месяца |

отклонение суммы списания |

|

кол-во |

цена |

сумма |

кол-во |

цена |

сумма |

Кол-во |

цена |

сумма |

|

10 |

100 |

100 |

10000 |

|

|

|

200 |

85 |

17000 |

|

|

11 |

|

|

|

50 |

100 |

5000 |

-750 |

|

20 |

100 |

70 |

7000 |

|

|

|

|

|

21 |

|

|

|

120 |

80 |

9600 |

600 |

|

31 |

|

|

|

|

|

|

-150 |

По ФИФО: при списании материалов (товаров, полуфабрикатов и пр.) стоимость списанных запасов будет определяться в соответствии с ценой приобретения конкретной партии (поставки).

Пример.

10 числа по партии (поставке) №1 купили 100 ед. по цене 100 руб./ед.

11 числа продали 50 ед. списание произошло по партии (поставке) №1, то есть по цене 100 руб./ед.

20 числа по партии (поставке) №2 купили еще 100 ед. по цене 70 руб./ед.

21 числа продали 120 ед. списание произошло по партиям следующим образом: 50 ед. списано по 100 руб./ед. по партии (поставке) №1, остальные 70 ед. списано по 70 руб./ед. по партии (поставке) №2.

31 числа Программа не стала пересчитывать сумму списания, поскольку для каждого конкретного списания себестоимость определялась в момент списания отдельно, исходя из имеющихся на тот момент остатков.

|

Дата |

закупка |

Продажа |

|

кол-во |

цена |

сумма |

кол-во |

цена |

сумма |

|

10 |

100 |

100 |

10000 |

|

|

|

|

11 |

|

|

|

50 |

100 |

5000 |

|

20 |

100 |

70 |

7000 |

|

|

|

|

21 |

|

|

|

50 |

100 |

5000 |

|

|

|

|

70 |

70 |

4900 |

|

|

|

|

|

|

|

|

Всегда оцениваются по средней стоимости:

- Материалы, принятые в переработку (счет 003), при их передаче в производство

- Товары в розничной торговле (в НТТ по продажной стоимости) (счет 41.12)

Всегда оцениваются по ФИФО:

- Товары, принятые на комиссию (счет 004)

Переключателем «Способ учета товаров в рознице:» позволяет выбрать один из двух способов: «По стоимости приобретения» и «По продажной стоимости». Обратить внимание на данный переключатель имеет смысл, если организация занимается продажей покупных товаров. В соответствии с п.13 ПБУ 5/01 если организация занимается розничной торговлей, то она может вести учет товаров по продажной стоимости.

В чем разница? Если в розничной торговой точке вести учет по стоимости приобретения, то это усложняет работу: один и тот же товар бухгалтер и продавец (менеджер, администратор торгового зала и т.п.) учитывают по разным ценам что не очень удобно. В рознице учет товаров удобнее вести по продажным ценам. В этом случае, в приходной накладной вместе с закупочной ценой указывается также и цена продажная. На деле (в бух.учете) учет по продажным цена выглядит так. Сначала по каждому купленному товару в дебет счета 41 формируется проводка по закупочной цене, а затем на сумму разницы между закупочной и продажной ценой формируется дополнительная проводка в дебет счета 41 в корреспонденции со счетом 42. Таким образом, на счете 41 товар учтен по продажной цене, а на счете 42 учтена торговая наценка. В тот момент, когда произойдет продажа данного товара, с кредита счета 41 в дебет счета 90 спишется продажная цена и вместе с тем, сумма наценки на счете 42 также спишется в дебет счета 90 с кредита счета 42 способом «красное сторно» на сумму учтенной торговой наценки.

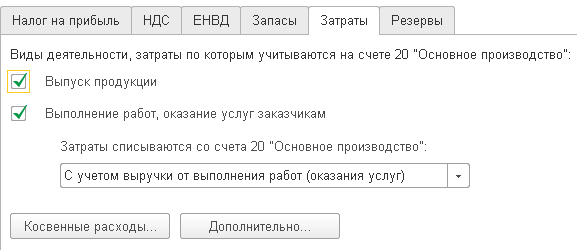

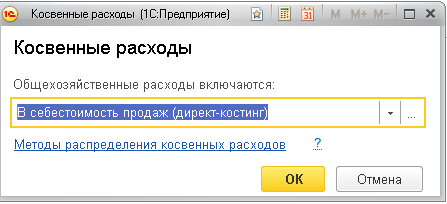

Закладка «Затраты». На ней определяются виды деятельности, затраты по которым учитываются на счете 20 «Основное производство». А также способ закрытия 20 счета.

По кнопке «Косвенные расходы» указывается, куда будут включаться общехозяйственные (счет 26) и общепроизводственные расходы (счет 25). Общехозяйственные расходы можно отнести в себестоимость продаж (метод директ-костинг) или в себестоимость продукции. Метод «директ-костинг» предусматривает, что общехозяйственные расходы списываются в месяце их возникновения и полностью относятся на расходы текущего периода. Если в организации не применяется метод «директ-костинг», то общехозяйственные расходы распределяются между стоимостью произведенной продукции и незавершенным производством.

Ссылка «Методы распределения общепроизводственных и общехозяйственных расходов» открывает окно настройки способов распределения расходов, накопленных на счетах 25 и 26.

.

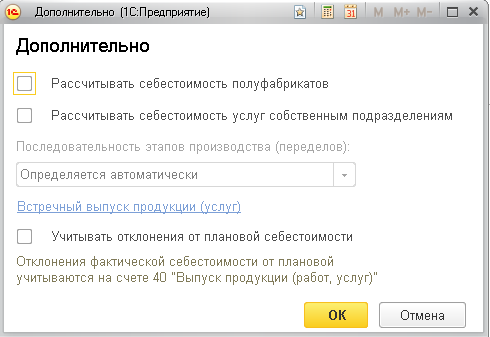

По кнопке «Дополнительно» определяется порядок расчета стоимости при многопередельном учете.

Определяется необходимость применения счета 40 «Выпуск продукции (работ. услуг)». Счет используется для учета отклонений фактической себестоимости от плановой. Суммы отклонений списываются на счет учета готовой продукции или расходов от продажи услуг.

При установленном флажке выпуск продукции учитывают только по учетной (плановой) себестоимости, путем списания с кредита счета 40 в дебет счета 43. В конце месяца фактическую производственную себестоимость продукции списывают с кредита счета 20 «Основное производство» в дебет счета 40. Далее сопоставлением дебетовых и кредитовых оборотов по счету 40 на конец месяца определяют отклонение фактической себестоимости продукции от нормативной (плановой) и списывают с кредита счета 40 в дебет счета 90. При этом положительное отклонение фактической себестоимости продукции от нормативной (плановой) списывают дополнительной проводкой, а отрицательное - способом «красное сторно». Счет 40 закрывают ежемесячно, и сальдо на отчетную дату он не имеет.

Если счет 40 не используется готовую продукцию, учитывают на счете 43 »Готовая продукция» по фактической производственной себестоимости. Однако до завершения месяца определить фактическую себестоимость не представляется возможным, так как мы не знаем ни затраты на зарплату за месяц, ни амортизацию, ни косвенные расходы. Следовательно, учет готовой продукции ведется по учетным ценам (плановой себестоимости), но в конце месяца рассчитывают фактическую себестоимость каждого выпуска готовой продукции.

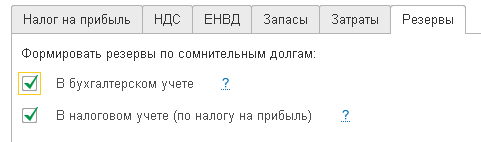

Закладка «Резервы» устанавливает настройки формирования резервов по сомнительным долгам как в бухгалтерском учете, так и в налоговом отдельно:

Следовательно, ежемесячно при проведении процедуры «Закрытия месяца» в автоматическом режиме будут формироваться суммы резервов по сомнительным долгам в зависимости от суммы задолженности контрагента.

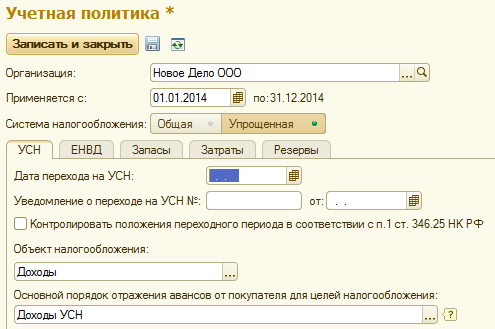

В случае, если в шапке учетной политики организации указано, что применяется упрощенная система налогообложения (УСН), то в настройках учетной политики исчезают параметры настройки «Налог на прибыль», «НДС» и появляются закладки: «УСН».

Надо понимать, что в программе «1С:Бухгалтерия 8» налоговый учет для УСН не заменяет бухгалтерский, но ведется параллельно с ним. Такой подход позволяет: во-первых, строить свернутую отчетность по всем нашим организациям, как на общей системе налогообложения, так и на УСН, во-вторых, организовать безболезненный переход в случае необходимости с УСН на общую систему налогообложения.

Закладка «УСН». На данной закладке определяются ключевые настройки для ведения учета для целей УСН. В первую очередь определяется, что является объектом налогообложения для УСН: «доходы» или «доходы минус расходы». В первом случае предприятие платит 6% от суммы доходов (не важно, есть прибыль или нет), во втором случае, платится 15% от суммы, полученной путем вычитания из суммы доходов суммы понесенных расходов. Как видно, второй вариант позволяет учесть сумму расходов, но во избежание бесконтрольного включения в расходы всего и вся, законодательство регламентирует, какие расходы можно учесть, а какие нет, кроме того, важно, когда те или иные расходы будут признаны.

После настройки параметров учетной политики их надо сохранить, нажав кнопку ЗАПИСАТЬ И ЗАКРЫТЬ.

Практикум № 4

Произведите настройку параметров учетной политики в соответствии с рисунками выше. (Общая система налогообложения)

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.