Документом "Регламентная операция" производится выявление временных разниц между налоговым и бухгалтерским учетом, их квалификация на признанные и погашенные отложенные активы, и обязательства.

Давайте вспомним, когда появляются временные разницы. И для этого обратимся к теории.

Временные разницы – это разницы в признании доходов и расходов, устраняемые в других отчетных периодах.

Определение вычитаемых временных разниц дано в п.11 раздела II ПБУ 18/02.

Вычитаемые временные разницы при формировании налогооблагаемой прибыли (убытка) приводят к образованию отложенного налога на прибыль, который должен уменьшить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

В п.11 раздела II ПБУ 18/02 указывается на следующие причины образования вычитаемых временных разниц:

- применение разных способов расчета амортизации для целей бухгалтерского учета и целей определения налога на прибыль;

- применение разных способов признания коммерческих и управленческих расходов в себестоимости проданных продукции, товаров, работ, услуг в отчетном периоде для целей бухгалтерского учета и целей налогообложения;

- применение, в случае продажи объектов основных средств, разных правил признания для целей бухгалтерского учета и целей налогообложения остаточной стоимости объектов основных средств и расходов, связанных с их продажей;

- наличие кредиторской задолженности за приобретенные товары (работы, услуги) при использовании кассового метода определения доходов и расходов в целях налогообложения, а в целях бухгалтерского учета - исходя из допущения временной определенности фактов хозяйственной деятельности;

- прочие аналогичные различия.

Возникновение вычитаемых временных разниц приводит к возникновению

отложенных налоговых активов (ОНА).

На сумму признанных отложенных налоговых активов делается проводка с кредита счета 68.04 "Налог на прибыль" в дебет счета 09 "Отложенные налоговые активы". На сумму погашенных отложенных налоговых активов делается проводка в дебет счета 68.04 "Налог на прибыль" с кредита счета 09 "Отложенные налоговые активы".

Существует мнение среди бухгалтерской общественности, что ПБУ 18/02 – это математическая модель. Поэтому, для выявления разниц в конфигурации проводится сравнение оценок в бухгалтерском и налоговом учете:

- ОцБУ – оценка в бухгалтерском учете

- ОцНУ – оценка в налоговом учете

Математически задача определения временной разницы может быть выражена следующим образом:

- ВР = ОцБУ – ОцНУ – ПР, где

- ВР – это временные разницы;

- ПР – это постоянные разницы.

Если разница возникает в оценке расхода и ВР больше нуля, то признается вычитаемая временная разница (ВВР), иначе налогооблагаемая временная разница (НВР).

ОцБУ (расхода) - ОцНУ (расхода) > 0 - > ВВР - > ОНА

ОцБУ (расхода) - ОцНУ (расхода) < 0 - > НВР - > ОНО

Если разница возникает в оценке дохода и ВР больше нуля, то признается НВР, иначе ВВР.

ОцБУ (дохода) - ОцНУ (дохода) > 0 - > НВР - > ОНО

ОцБУ (дохода) - ОцНУ (дохода) < 0 - > ВВР - > ОНА

Если бухгалтерская прибыль (БП) меньше налогооблагаемой прибыли (НП), то возникают вычитаемые временные разницы (ВВР).

БП < НП = ВВР

Новая редакция с 2020 года дает свои определения.

Под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль - в другом или в других отчетных периодах, а также результаты операций, не включаемые в бухгалтерскую прибыль (убыток), но формирующие налоговую базу по налогу на прибыль в другом или в других отчетных периодах. Временная разница по состоянию на отчетную дату определяется как разница между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения.

Балансовый метод основывается на том, что ВР выявляется исходя из сравнения стоимости актива (обязательства), которая не совпадает в бухгалтерском и налоговом учете.

Отложенный налог - разделение сумм налога на части, относящиеся:

- К отчетному году;

- К будущим годам.

Вычитаемые временные разницы приводят к образованию отложенного налога на прибыль, который должен уменьшить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Налогооблагаемые временные разницы приводят к образованию отложенного налога на прибыль, который должен увеличить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

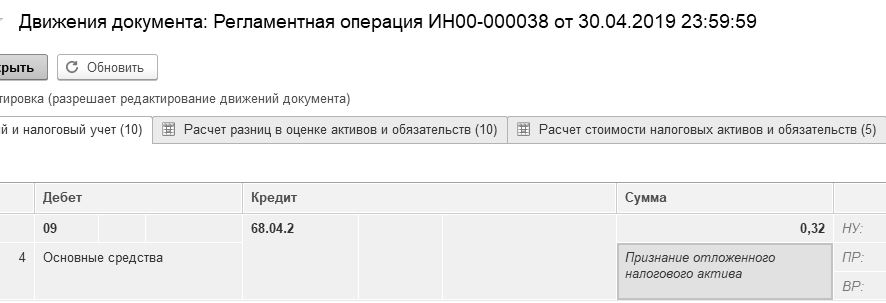

В результате выполнения упражнения "Модернизация" помощником "Закрытие месяца" за апрель 2019 года отражен ОНА в сумме 1 руб. 58 коп. Эта сумма появилась в результате разницы между данными бухгалтерского и налогового учета при амортизации основного средства "Станок деревообрабатывающий" (рис. 21.2.1).

0 руб.32 (ОНА) = 1 руб.58 × 20%

Рис. 21.2.1. Фрагмент Движение документа "Регламентная операция",

вид операции "Расчет налога на прибыль", апрель

Если бухгалтерская прибыль больше налогооблагаемой прибыли, то возникают

налогооблагаемые временные разницы (НВР).

БП > НП = НВР

Налогооблагаемые временные разницы образуются в результате:

- применения разных способов расчета амортизации для целей бухгалтерского и целей определения налога на прибыль;

- признания выручки от продажи продукции (товаров, работ, услуг) для целей налогообложения - по кассовому методу;

- применения различных правил отражения процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств (кредитов, займов) для целей бухгалтерского учета и целей налогообложения;

- прочих аналогичных различий.

На сумму признанных отложенных налоговых обязательств делается проводка в дебет счета 68.04 "Налог на прибыль" с кредита счета 77 "Отложенные налоговые обязательства".

В результате выполнения практикума 10.7.1 "Покупка погрузчиков вилочных" с разными сроками полезного использования в бухгалтерском и налоговом учете" за март 2018 года отражено ОНО в сумме 25 руб. Эта сумма появилась в результате разницы между данными бухгалтерского и налогового учета при амортизации основного средства "Шкаф". Разница в амортизационных отчислениях признается временной разницей, которая приводит к образованию отложенного налогового обязательства.

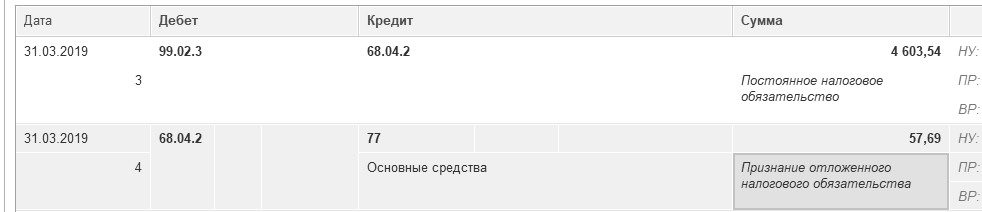

Если просмотреть бухгалтерские проводки в документе "Регламентная операция" за март, то можно увидеть запись по формированию отложенного налогового обязательства, которая составляет 57,69 руб. (3 × 96,15 руб. × 20%) (рис. 21.2.2).

Рис. 21.2.2. Фрагмент Движение документа "Регламентная операция"

за март, вид операции "Расчет налога на прибыль"

Если просмотреть бухгалтерские проводки в документе "Регламентная операция" за март, то можно увидеть запись по признанию отложенного налогового обязательства в сумме 7 600 руб. от списанного товарного знака (НМА) по налоговому учету (38 000 × 20%).

На сумму погашенных отложенных налоговых обязательств делается проводка с кредита счета 68.04 "Налог на прибыль" в дебет счета 77 "Отложенные налоговые обязательства".

Если просмотреть бухгалтерские проводки в документе "Регламентная операция" за март, то можно увидеть и запись по погашению отложенного налогового обязательства, которая составляет 50 руб. (рис. 21.2.3).

Разница в сумме 50 руб. получилась в результате выполненного практикума 10.2.1, когда в эксплуатацию был введен прицеп, по которому решено было применить амортизационную премию. В результате, получились расхождения по суммам амортизации. В бухгалтерском учете амортизация составила 833,33 руб., в налоговом учете амортизация составили 583,33 руб., разница – 250 руб. (временная разница). Данная разница и привела к появлению ОНО в феврале.

Рис. 21.2.3. Фрагмент движения документа "Регламентная операция"

за март, вид операции "Расчет налога на прибыль"

Для получения общей картины временных разниц следует сформировать отчет "Анализ состояния налогового учета по налогу на прибыль", и "расшифровать" сумму налога, используя подсказку цветовой гаммы. В данном случае следует "расшифровывать" суммы, отмеченные зеленным цветом (рис. 21.2.4).

Поясним рисунок 21.2.4. Амортизационная премия составила 30 000 руб. Если разница возникает в оценке расхода и ВР меньше нуля, то признается налогооблагаемая временная разница (- 30 000 руб.), которая приводит к появлению ОНО (6 000 руб.).

Рис. 21.2.4. Фрагмент отчета "Анализ учета по налогу на прибыль" за февраль

Если разница возникает в оценке расхода и ВР больше нуля, то признается вычитаемая временная разница (250 руб.), которая приводит к появлению ОНА (50 руб.). Но в одном месяце разницы по ОНО и ОНА можно объединять. Так получилась сумма - 6 000 руб. (- 6 000 + 50), которая представлена на рисунке 21.2.5, как движение документа "Регламентная операция" за февраль, по операции "Расчет налога на прибыль".

Рис. 21.2.5. Фрагмент движения документа "Регламентная операция"

за февраль, вид операции "Расчет налога на прибыль"

В марте начинает погашаться разница по прицепу. Регламентный документ "Расчет налога на прибыль" в марте формирует погашение ОНО в сумме 50 руб. (250 × 20%). Бухгалтерская проводка представлена на рисунке 21.2.3.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.