Часто задаваемые вопросы

| Напишите письмо | Закрыть |

| Напишите письмо | Закрыть |

Действия, выполняемые по отражению расчетов с поставщиками, во многом схожи с действиями по отражению расчетов с покупателями.

Порядок действий по оплате счета поставщика, в условиях ведения компьютерного учета в среде типовой конфигурации программы "1С:Бухгалтерия" предполагает выполнение следующих шагов.

1. Регистрация контрагента.

2. Регистрация счета.

Поскольку учет расчетов с поставщиками ведется в аналитическом разрезе документов оснований, следует сразу же по приходу таких документов зарегистрировать их в справочнике "Договоры контрагентов".

3. Выписка платежного поручения.

На основании счета поставщика выписывается платежное поручение. Формирование платежного поручения с использованием встроенного документа дает возможность не только напечатать документ, но и сохранить его в информационной базе, что позволит в дальнейшем использовать эту информацию для ввода и контроля банковских выписок.

4. Получение и ввод банковской выписки.

При поступлении выписки банка, подтверждающей платеж, факт оплаты отражается в учете проводкой в дебет счета расчетов с поставщиками и кредит счета 51 "Расчетный счет".

Рассмотрим реализацию всех четырех перечисленных этапов на примере хозяйственной деятельности предприятия "ЭПОС".

ЗАО ЭПОС заключило с заводом «Фрезер» договор № ДП-03 от 18.01.2012 на поставку производственного оборудования.

Расчеты за оборудование производятся в порядке предварительной оплаты на основании выставленных счетов.

21.01.2012 в рамках договора № ДП-3 от завода «Фрезер» получен счет № 345/21 от 21.01.2012 на оплату производственного оборудования «Станок сверлильный СДС-1».

В счете указано:

Счет 345/21 от 21.01.2012

|

Наименование |

Ед. изм. |

Кол-во |

Цена |

Сумма |

|

Станок сверлильный «СДС-1» |

шт. |

1 |

29 000.00 |

29 000.00 |

|

НДС 18% |

|

|

|

5 220.00 |

|

ИТОГО |

|

|

|

34 220.00 |

Реквизиты завода «Фрезер»:

|

Полное |

ОАО Инструментальный завод «Фрезер» |

|

Юридический адрес |

135281, Москва, ул. Станкостроителей, дом 9 |

|

Фактический адрес |

135281, Москва, ул. Станкостроителей, дом 9 |

|

ИНН |

7760345656 |

|

КПП |

776001001 |

|

Телефон |

345-67-98 |

|

Расчетный счет |

40702810400000000217 |

|

В банке |

«Внешторгбанк» |

|

Корр. счет |

30101810700000000187 |

|

БИК |

044541187 |

Порядок заполнения справочника Контрагенты был подробно рассмотрен в предыдущих разделах.

Новую организацию необходимо ввести в справочник как элемент группы Организации, которая, в свою очередь, входит в группу Юридические лица.

Ввести в справочник «Контрагенты» сведения о поставщике - инструментальном заводе «Фрезер».

– через Панель разделов → Покупки и продажи → Справочники и настройки → Контрагенты открыть форму Контрагенты (Создание).

Заполнить все поля этой формы на основании данных, приведенных в информации № 8-1 (не упоминаемые ниже поля заполняются либо значениями по умолчанию, либо для целей учебного примера не заполняются).

На закладке Общие:

– в реквизите Название записать сокращенное название контрагента - Фрезер Завод;

– в реквизите Полное наименование записать ОАО Инструментальный завод «Фрезер»;

– в реквизите ИНН ввести 7760345656, в реквизите КПП — 776001001.

На закладке Адреса и телефоны:

– заполнить реквизиты Юридический адрес и Фактический адрес;

– заполнить реквизит Телефон.

Записать  введенные данные и перейти по ссылке Банковские счета. В форме Банковские счета:

введенные данные и перейти по ссылке Банковские счета. В форме Банковские счета:

– щелкнуть по пиктограмме  панели инструментов, заполнить форму со сведениями о расчетном счете завода «Фрезер», после чего закончить ввод нажатием кнопки <Записать и закрыть>.

панели инструментов, заполнить форму со сведениями о расчетном счете завода «Фрезер», после чего закончить ввод нажатием кнопки <Записать и закрыть>.

Ввести в справочник «Договоры контрагентов» сведения об основании расчетов с поставщиком - договоре поставки и счете, выписанном на поставку в соответствии с данным договором.

– используя гиперссылку Договоры контрагентов открыть форму Договоры контрагентов. В указанной форме на панели инструментов воспользоваться кнопкой  для создания новой группы и указать ее название Договор № ДП-03 от 18.01.2012;

для создания новой группы и указать ее название Договор № ДП-03 от 18.01.2012;

– открыть в списке вновь созданную группу и щелчком по пиктограмме открыть форму для ввода сведений о новом элементе;

– в реквизите Наименование указать Счет № 345/21 от 21.01.2012;

– в реквизите Вид договора указать, что договор относится к виду — С поставщиком;

– в реквизите Тип цен указать Основная цена покупки;

– сохранить введенные данные по кнопке <Записать и закрыть>.

В соответствии с договором № ДП-03 от 18.01.2012 оборудование будет поставлено после оплаты (предоплаты) выставленного счета № 345/21 от 21.01.2012. Предоплата производится в безналичном порядке путем оформления и предоставления в банк платежного поручения.

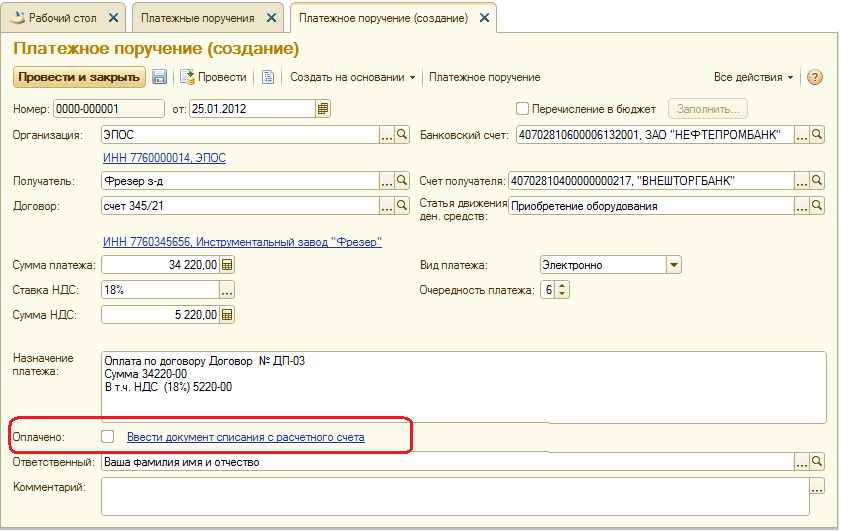

25.01.2012 выписано платежное поручение № 1 от 25.01.2012 на оплату счета № 345/21 от 21.01.2012 завода «Фрезер» на сумму 34 220.00 руб., включая НДС 5 220.00 руб.

Подготовить платежное поручение от 25.01.2012 на перечисление денежных средств в сумме 34 220.00 руб. на расчетный счет инструментального завода «Фрезер».

– через Панель разделов → Банк и касса → Платежное поручение открыть форму Платежные поручения и щелчком по кнопке на панели инструментов этой формы открыть форму Платежное поручение (создание);

– изменить дату на 25.01.2012;

– в реквизите Получатель указать получателя платежа — Фрезер Завод;

– в реквизите Сумма платежа указать перечисляемую сумму - 34 220.00;

– в реквизите Ставка НДС указать ставку налога 18%. Сумма налога подсчитывается автоматически

– в реквизите Назначение платежа отредактировать текст назначения платежа на: Предоплата по счету № 345/21 от 21.01.2012, сумма 34220-00, НДС (18%) 5220-00.

В результате форма должна принять вид, представленный на рис. 8-1.

Занести документ в информационную базу по кнопке <Записать>.

Рис. 8-1. Пример заполнения платежного поручения

Теперь платежное поручение можно вывести на бумажный носитель. Прежде чем это сделать, рекомендуется просмотреть его печатную форму и проверить правильность заполнения реквизитов.

Для проверки надо щелкнуть по кнопке <Платежное поручение> и, пользуясь линейками прокрутки, просмотреть весь документ.

Введенное платежное поручение будет сохранено в Журнале операций и в списке Платежные поручения.

Документ Платежное поручение не формирует проводок.

26.01.2012 от обслуживающего банка получена выписка № 5 от 25.01.2012 в сопровождении копии платежного поручения № 1 от 25.01.2012, из которой следует, что сумма в размере 34 220.00 руб. списана с расчетного счета ЗАО ЭПОС.

|

Выписка №5 за 25.01.2012 Лицевой счет № 40702810600006132001 Клиент: Закрытое акционерное общество ЭПОС Операционист: 33 ДПВ: 23.01.2012 Входящий остаток пассив 1770 600.00 |

||||||

|

ВО |

№ док. |

Коррсчет |

БИК |

Счет |

Дебет |

Кредит |

|

1 |

1 |

3010981070000000005 |

044565005 |

40702810400000000217 |

34 220.00 |

|

|

Итого оборотов |

|

34 220.00 |

|

|||

|

Исходящий остаток 1 736 380.00 ЗАО «Нефтепромбанк» |

||||||

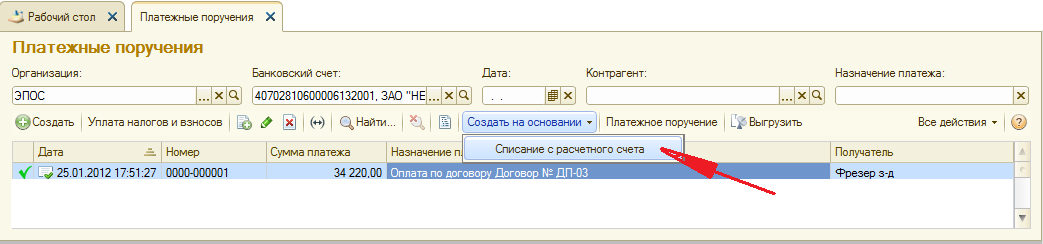

После получения выписки банка на списание суммы по платежному поручению необходимо ввести документ Списание с расчетного счета. Документ можно ввести из формы Платежные поручения или из формы Банковские выписки.

Отразить списание средств по платежному поручению № 1 от 25.01.2012 согласно выписке банка № 5.

– в форме Платежные поручения выделить строку с реквизитами документа Платежное поручение № 1 от 25.01.2012 и ввести команду для создания на его основании документа Списание с расчетного счета (рис. 8-2);

Рис. 8-2. Ввод документа Списание с расчетного счета на основании документа

Платежное поручение

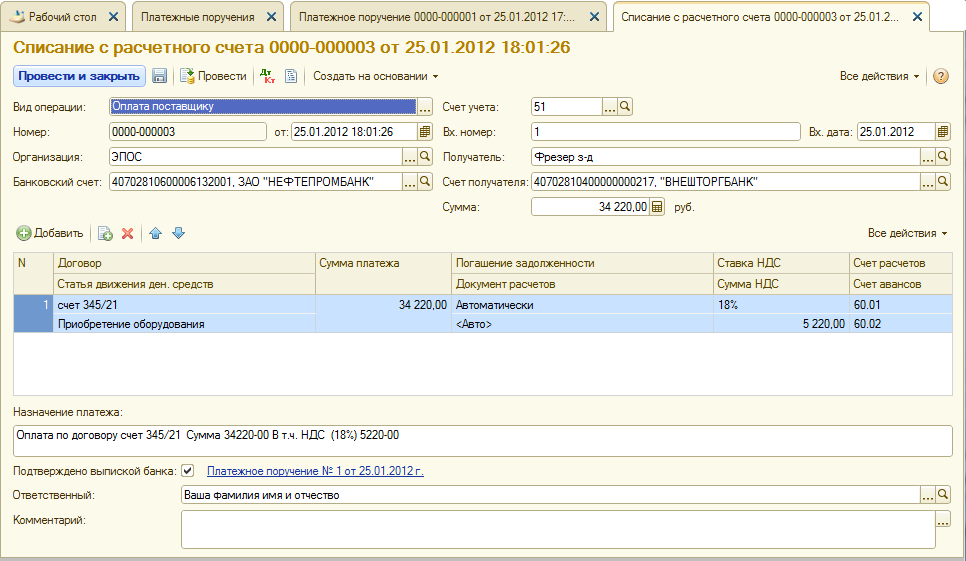

– в форме документа Списание с расчетного счета указать дату оплаты – 25.01.2012;

– в реквизите Статья движения денежных средств указать Приобретение оборудования.

Заполненная форма должна иметь вид, представленный на рис.8-3.

Рис. 8-3. Документ Списание с расчетного счета

– закрыть форму документа с проведением по кнопке <Провести и закрыть>.

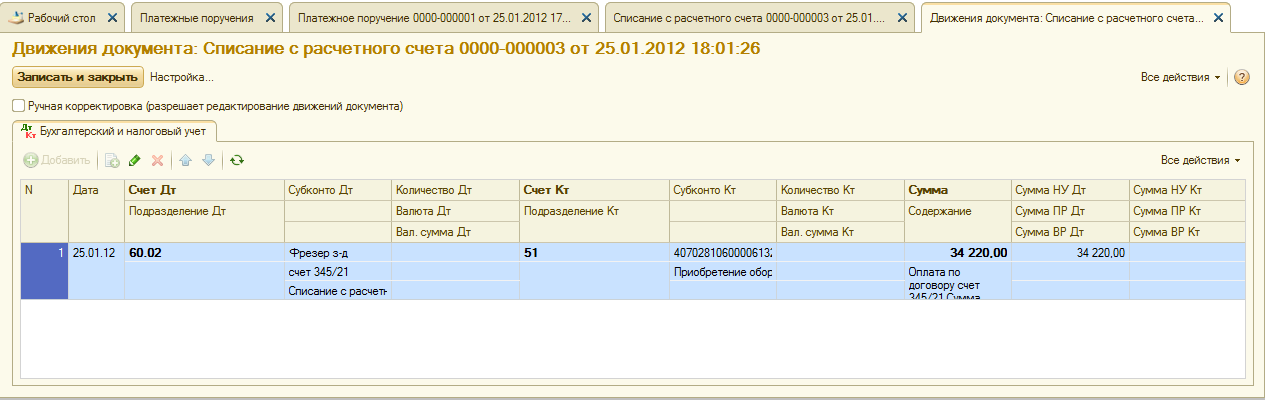

При проведении документа в Журнал проводок (бухгалтерский и налоговый учет) должна быть введена проводка, представленная на рис. 8-4. Чтобы ее посмотреть, нужно щелкнуть на пиктограмме в любой открытой форме, в которой имеются сведения об этом документе.

Рис. 8-4. Бухгалтерская проводка документа

Списание с расчетного счета № 1 от 25.01.2012

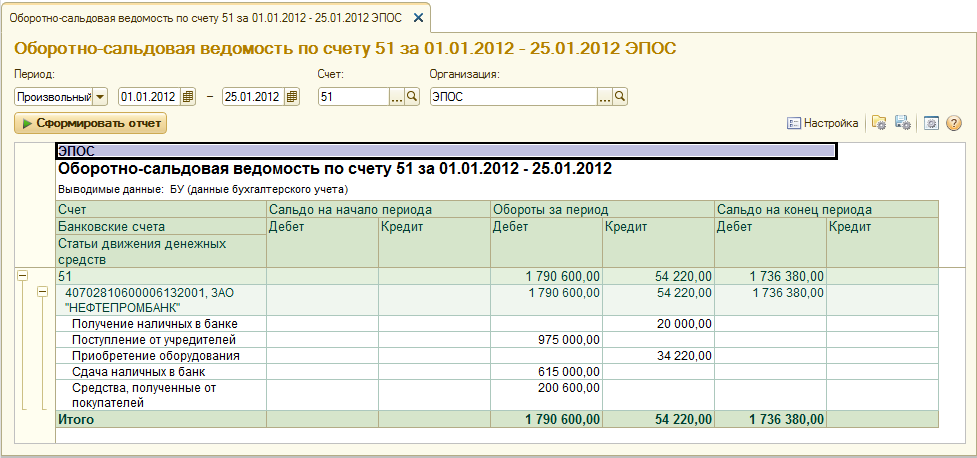

Проверьте контрольные цифры по оборотно-сальдовой ведомости по счету 51 за период с 01.01.2012 по 25.01.2012. Сальдо дебетовое на конец периода должно составлять 1 736 380.00 рублей (рис. 8-5).

Рис. 8-5. Оборотно-сальдовая ведомость по счету: 51

25.01.2012 в соответствии с договором № ПМ-Б 15/2 от 18.01.2012 между ЗАО ЭПОС и НПО «Боровик» от последнего получен счет.

В счете указано:

Счет № 31 от 25.01.2012

|

Наименование |

Ед. изм. |

Кол-во |

Цена |

Сумма |

|

Плита ДСП 1.2х1.2 |

шт. |

150 |

12.50 |

1 875.00 |

|

Плита ДСП 1.0х0.6 |

шт. |

400 |

10.50 |

4 200.00 |

|

Брус осиновый |

куб. м |

1.5 |

2000.00 |

3 000.00 |

|

Шпон дубовый 1200 мм |

м |

200 |

72.00 |

14 400.00 |

|

Шпон ореховый 1000 мм |

м |

500 |

55.00 |

27 500.00 |

|

Итого |

50 975,00 |

|||

|

НДС 18% |

9 175.50 |

|||

|

Всего |

60 150.50 |

|||

26.01.2012 выписано платежное поручение № 2 от 26.01.2012 на оплату счета № 31 от 25.01.2012 на сумму 60150.50 руб., включая НДС 9 175.50 руб., выставленного НПО «Боровик»

27.01.2012 получена банковская выписка № 6 с расчетного счета, в которой указано следующее:

|

Выписка № 6 за 26.01.2012 Лицевой счет № 40702810600006132001 Клиент: Закрытое акционерное общество ЭПОС Операционист: 33 ДПВ: 25.01.2012 Входящий остаток пассив 1736 380.00 |

||||||

|

ВО |

№ док. |

Коррсчет |

БИК |

Счет |

Дебет |

Кредит |

|

1 |

2 |

30107810600000172305 |

044585305 |

40702810100000000716 |

60 150.50 |

|

|

Итого оборотов |

|

60 150.50 |

00.00 |

|||

|

Исходящий остаток 1 676 229.50 ЗАО «Нефтепромбанк» |

||||||

25.01.2012 заключен договор № 47 с НПО «Боровик» на поставку материалов на сумму 60 000.00 руб. По условиям договора за материалы перечисляется аванс в сумме 20 000.00 руб.

28.01.2012 выписано платежное поручение № 3 на сумму 20 000.00 руб. на перечисление аванса НПО «Боровик» за предстоящую поставку материалов.

25.01.2012 в соответствии с договором № 23 от 19.01.2012 между ЗАО ЭПОС и ЗАО «Прогресс» от последнего получен счет № 301 от 25.01.2012 на оплату производственного оборудования, на общую сумму 37 878.00 руб., включая НДС.

Счет № 301 от 25.01.2012

|

Наименование |

Ед. изм. |

Кол-во |

Цена |

Сумма |

|

Пилорама «Галактика-3» |

шт. |

1 |

11 700.00 |

11 700.00 |

|

Станок шлифовальный «БСЗВ 5-5» |

шт. |

2 |

10 200.00 |

20 400.00 |

|

Итого |

32 100.00 |

|||

|

НДС 18% |

5 778.00 |

|||

|

Всего |

37 878.00 |

|||

В счете указаны следующие реквизиты ЗАО «Прогресс»:

Юридический адрес: 121151, Москва, Кургузовский проспект, д.17

ИНН: 7743852417

КПП 774301001

Расчетный счет 42550610000000000072

Банк КБ «Якиманка»

Корр. счет: 30101810400000000335

БИК: 044583335

28.01.2012 выписано платежное поручение № 4 на оплату счета ЗАО «Прогресс» № 301 на сумму 37 878.00 руб., включая НДС 18%.

29.01.2012 получена банковская выписка № 7 с расчетного счета за 28.01.2012.

|

Выписка № 7 за 28.01.2012 Лицевой счет № 40702810600006132001 Клиент: Закрытое акционерное общество ЭПОС Операционист: 33 ДПВ: 26.01.2012 Входящий остаток пассив 1 676 229.50 |

||||||

|

ВО |

№ док. |

Коррсчет |

БИК |

Счет |

Дебет |

Кредит |

|

1 |

3 |

30107810600000172305 |

044585305 |

40702810100000000716 |

20 000.00 |

|

|

|

4 |

30601720500000000333 |

044183333 |

42550610000000000072 |

37 878.00 |

|

|

Итого оборотов |

|

57 878.00 |

00.00 |

|||

|

Исходящий остаток 1 618 351.50 ЗАО «Нефтепромбанк» |

||||||

Зарегистрировать операции по расчетам с поставщиками ЗАО ЭПОС в январе 2012:

1. Выписать платежное поручение исходящее № 2 от 26.01.2012 на оплату НПО «Боровик» счета № 31 от 25.01.2012 на сумму 60 150.50 руб., включая НДС.

2. Отразить списание средств с расчетного счета по платежному поручению № 2 от 26.01.2012 в соответствии с выпиской банка № 6.

3. Выписать платежное поручение № 3 от 28.01.2012 на сумму 20 000.00 руб. – аванс НПО «Боровик» в счет будущих поставок материалов.

4. Выписать платежное поручение № 4 от 28.01.2012 на оплату ЗАО «Прогресс» счета №301 на сумму 37 878.00 руб., включая НДС.

5. Отразить списание средств с расчетного счета по платежным поручениям № 3 и № 4 от 28.01.2012 в соответствии с выпиской банка № 7.

Предлагается выполнить задание самостоятельно, ориентируясь на методические рекомендации, изложенные в этой и предыдущих главах.

Для анализа результатов выполнения заданий № 8-4 и № 8-5 на рис. 8-6 и рис. 8-7 приведены соответствующие отчеты. Проверьте совпадение контрольных цифр:

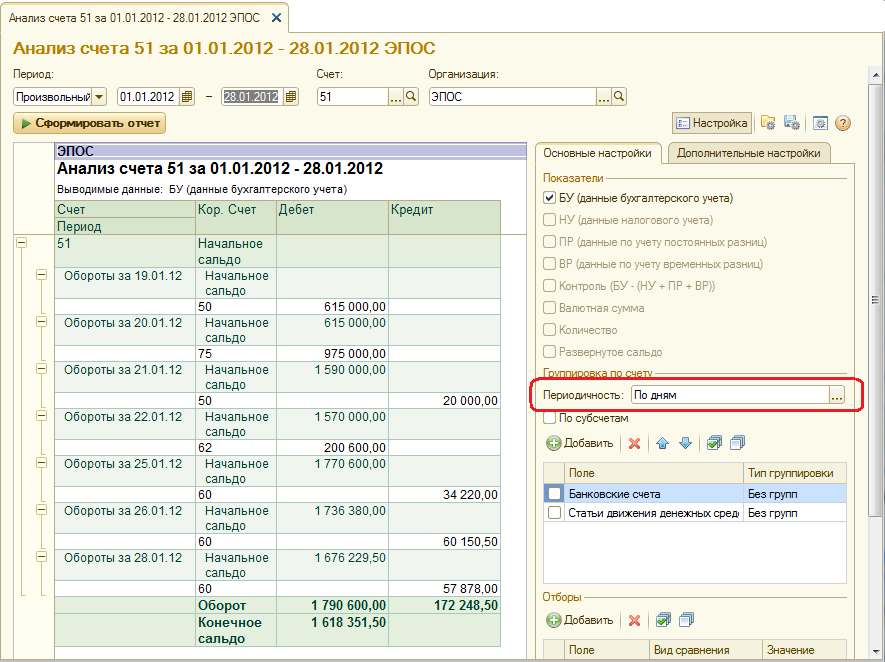

1 618 351.50 – дебетовое сальдо по счету 51 на 28.01.2012 (меню Отчеты → Анализ счета по датам → период с 01.01.2012 по 28.01.2012 → счет 51 → панель Настройка → Обороты: По дням).

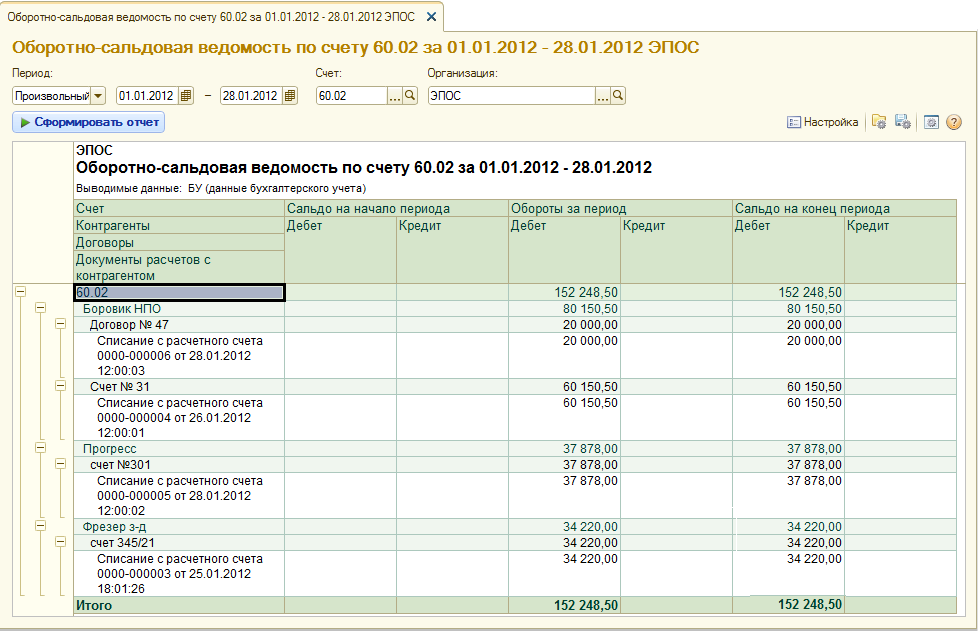

152 248.50 – дебетовое сальдо по субсчету 60.2 на 28.01.2012 (меню Отчеты → Оборотно-сальдовая ведомость по счету → период с 01.01.2012 по 28.01.2012 → счет 60.02).

Рис. 8-6. Анализ счета 51 по дням

Рис. 8-7. Оборотно-сальдовая ведомость по счету 60.02

| Назад | Оглавление | Вперед |

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.