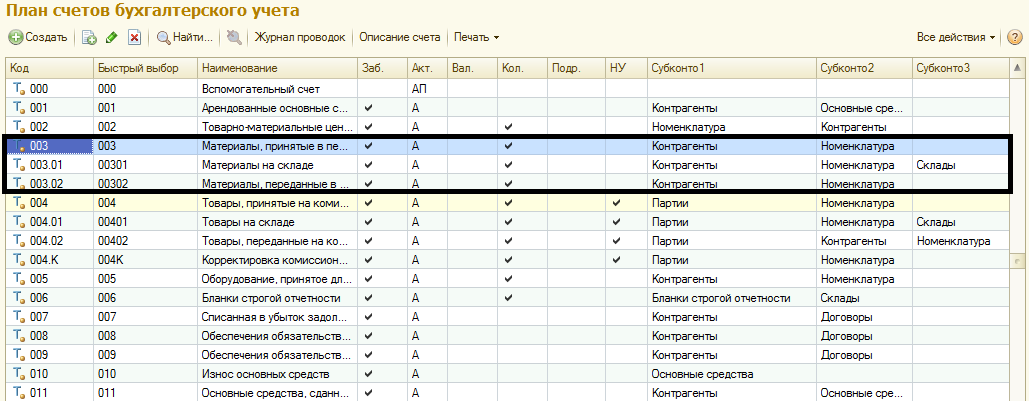

Для учета материалов, находящихся в организации, но являющихся собственностью контрагента, в бухгалтерском учете используется специальный забалансовый счет 003 «Товарно-материальные ценности, принятые на ответственное хранение». На данном счете учитывается количество полученных материалов, по цене залоговой стоимости. Счет имеет два субсчета: субсчет 003.01 используется для учета полученных материалов, субсчет 003.02 используется для учета перерабатываемых в текущий момент материалов. После переработки и передачи полученной продукции заказчику, материалы списываются со счета 003.02.

В налоговом учете материалы, числящиеся на забалансовых счетах, не учитываются.

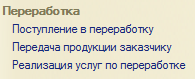

Список документов для переработки давальческого сырья открывается

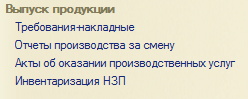

на панели разделов «Производство» в группе «Переработка» и «Выпуск продукции»

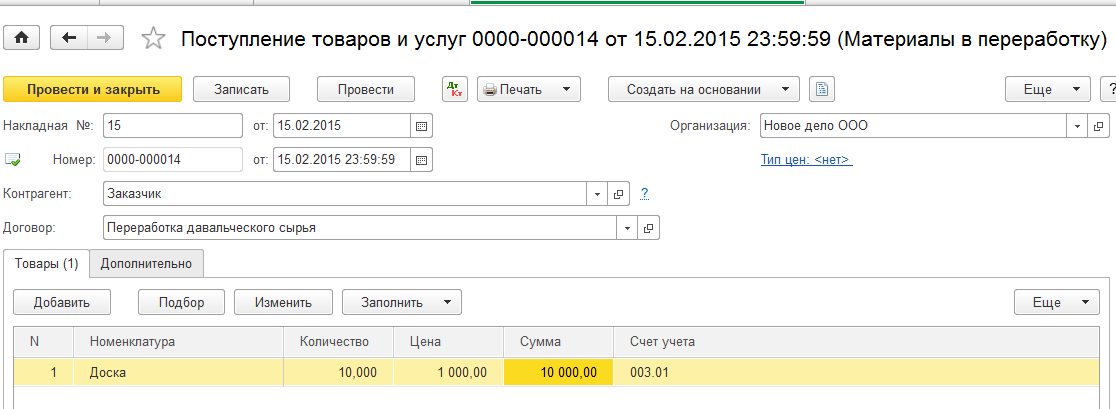

Поступление в переработку

В данном случае контрагент является покупателем, так как мы продаем свои услуги по переработке материалов. Для отражения в учете полученных материалов в переработку используется документ «Поступление товаров и услуг» с видом операции «В переработку», который на панели навигации называется как «Поступление в переработку».

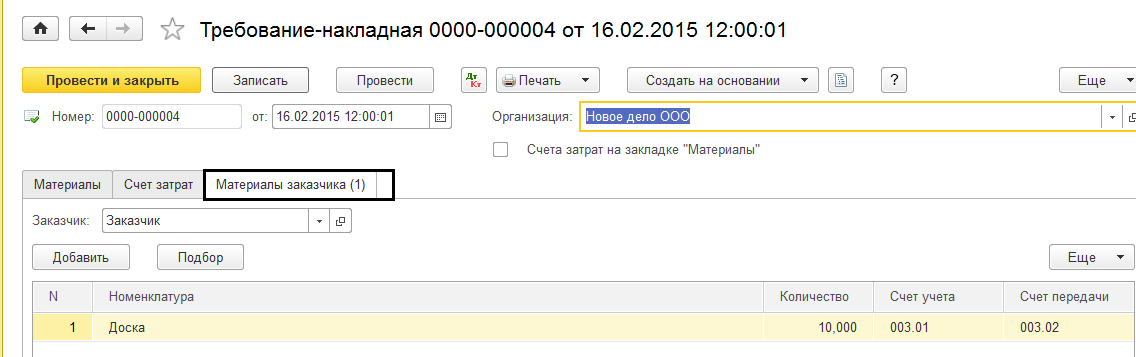

Списание материалов заказчика в производство

Для передачи в производство принятых на переработку материалов используется документ «Требование-накладная», закладка «Материалы заказчика».

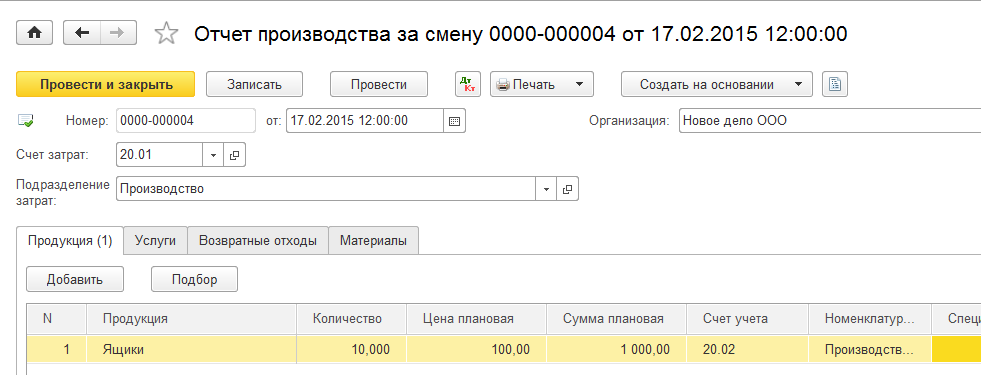

Выпуск готовой продукции из давальческого сырья

Выпуск готовой продукции, произведенной из давальческого сырья, как и собственной готовой продукции, отражается в программе «1С:Бухгатерия 8» документом «Отчет производства за смену».

Учет выпуска готовой продукции, произведенной из материалов заказчика, ведется на специальном счете 20.02 «Производство продукции из давальческого сырья», который имеет следующие особенности:

аналитический учет ведется с точностью до выпускаемой номенклатуры;

- по дебету этого счета отражается выпуск готовой продукции;

- по кредиту — реализация услуг по переработке сырья заказчика.

Учет ведется в течение отчетного периода в плановых ценах, после закрытия периода и расчета себестоимости — в фактических ценах.

Передача продукции заказчику

Передача продукции заказчику может отражаться одним из следующих способов:

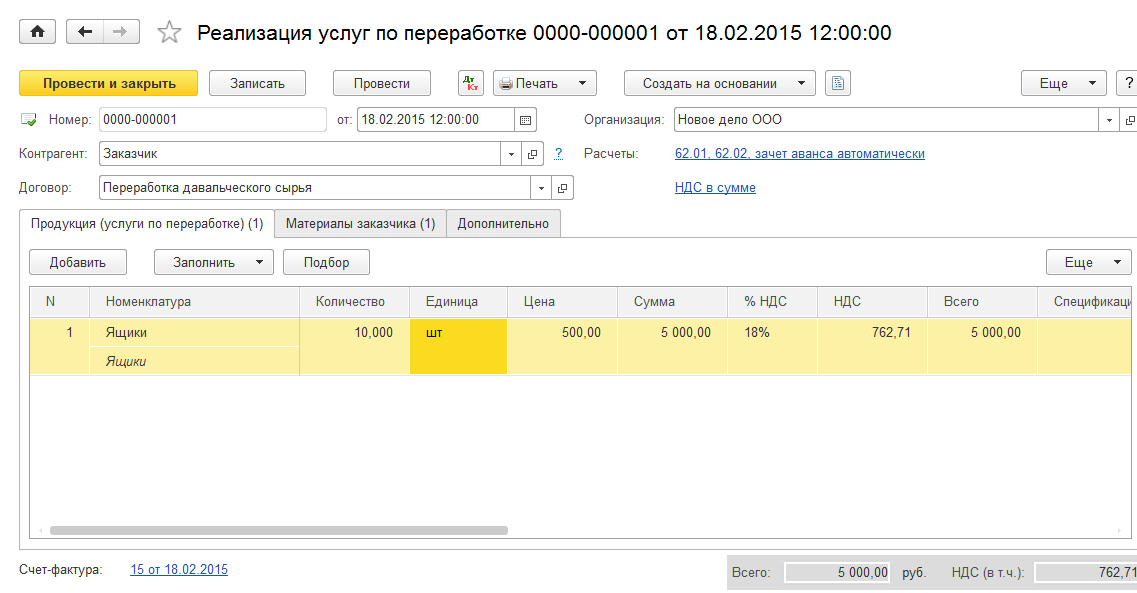

- если передача продукции и реализация услуг по ее производству совпадают, то для отражения передачи готовой продукции заказчику необходимо воспользоваться документом «Реализация услуг по переработке» закладка «Продукция и услуги».

- если факт передачи продукции и факт реализации услуг по ее производству не совпадают, то для отражения передачи готовой продукции необходимо воспользоваться документом «Передача товаров» с видом операции «Передача продукции заказчику».

Подробно рассмотрим документ «Реализация услуг по переработке».

Табличная часть закладки «Продукция (услуги по переработке)» отображает продукцию, изготовленную из давальческого сырья, числящуюся на счете 20.02, и подлежащую передаче заказчику, а также оказанные услуги по переработке.

В табличной части на закладке «Материалы заказчика» отображаются материалы, списываемые со счета 003.02, по которым предоставляется отчет давальцу о материалах, использованных на производство передаваемой продукции.

Практикум № 67

1. Отразить поступление в переработку от контрагента Заказчик по накладной №15 от 15 февраля:

Доски – 10 м.кв. по 1000 руб за м.кв. (счет учета 003).

2. Списать материалы заказчика в производство. Требование-накладная от 16 февраля (счет учета 003.1, счет учета передачи 003.2).

3. 17 февраля отразить выпуск готовой продукции из давальческого сырья. Ящики – 10 шт., плановая цена 100 руб. (счет учета 20.02), номенклатурная группа – Производственный услуги

4. 18 февраля отразить передачу продукции и услуги по переработке.

Ящики – 10 шт. по 500 руб. Использованы все материалы.

Практикум № 67

1. Отразить поступление в переработку от контрагента Заказчик по накладной №15 от 15 февраля:

Доски – 10 м.кв. по 1000 руб за м.кв. (счет учета 003).

2. Списать материалы заказчика в производство. Требование-накладная от 16 февраля (счет учета 003.1, счет учета передачи 003.2).

3. 17 февраля отразить выпуск готовой продукции из давальческого сырья. Ящики – 10 шт., плановая цена 100 руб. (счет учета 20.02), номенклатурная группа – Производственный услуги

4. 18 февраля отразить передачу продукции и услуги по переработке.

Ящики – 10 шт. по 500 руб. Использованы все материалы.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.