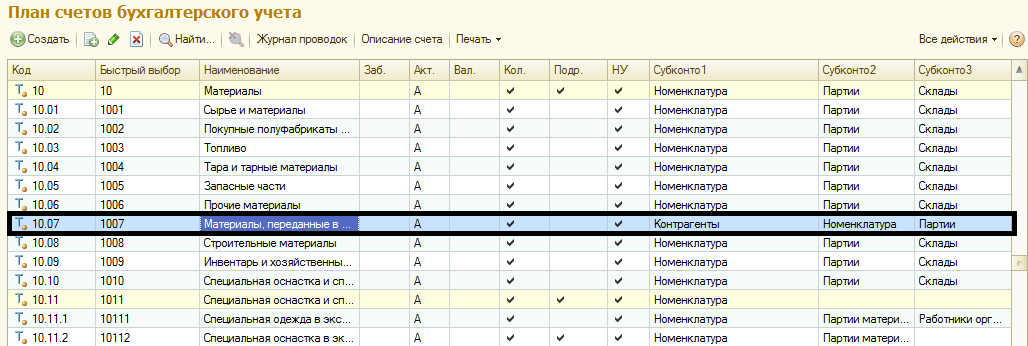

Для учета материалов, находящихся у контрагента используется специальный субсчет к 10 счету: 10.07 »Материалы, переданные в переработку на сторону». Особенностью данного счета является настройка его аналитического учета. Вместо субконто «Склады» используется субконто «Контрагенты», что позволяет при проведении инвентаризации не показывать остатки по материалам, которых фактически нет в организации. Но при этом видеть какие материалы находятся у того или иного контрагента в переработке. При этом сохраняется возможность ведения партионного учета, то есть мы знаем, какая партия сырья и по какой цене в конкретный момент времени находится у контрагента.

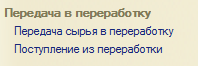

Список документов для переработки материалов открывается на панели разделов «Производство» в группе «Передача в переработку».

Список документов для переработки материалов открывается на панели разделов «Производство» в группе «Передача в переработку».

Передача в переработку

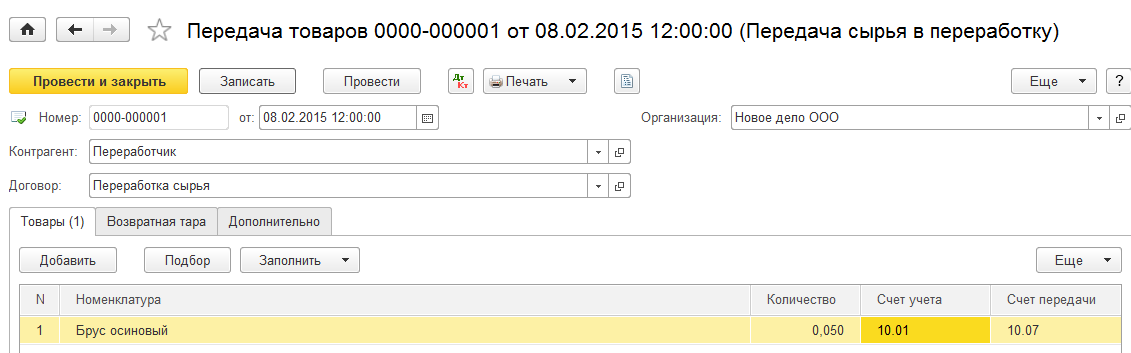

Для отражения в программе «1С:Бухгатерия 8» операций по передаче контрагенту материалов для переработки используется документ «Передача товаров». Данный документ может служить для отражения операций:

- передача сырья в переработку;

- передача продукции заказчику;

- передача товаров комитенту.

Документ визуально похож на документ «Реализация товаров и услуг». Отличие заключается в том, что отсутствует закладка услуги, и вместо счетов доходов и расходов указывается счет, на котором учитываются переданные материалы (10.07).

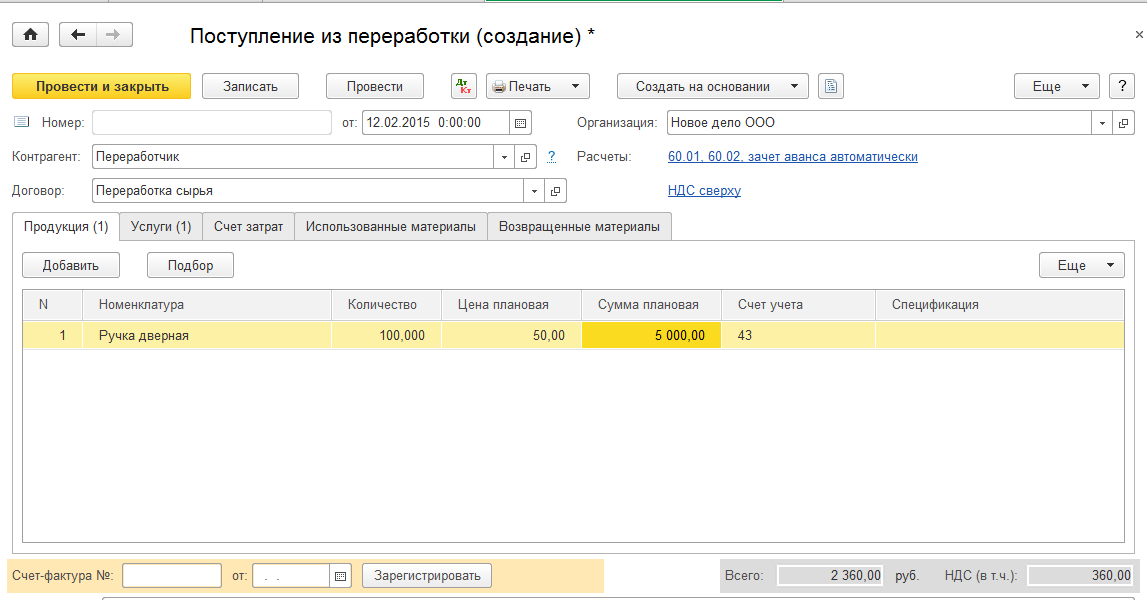

Поступление из переработки

После переработки нашего сырья, контрагент передает организации полуфабрикаты, возвращает оставшееся неиспользованным сырье, может передать возвратные отходы, а также выставляет счет за услуги по переработке. В передаточных документах также указывается количество переработанного сырья.

Для отражения в программе «1С:Бухгатерия 8» операций по поступлению из переработки материальных ценностей используется документ «Поступление из переработки».

В шапке документа обязательно указывается:

- организация;

- склад, на который приходуется готовая продукция от переработчика;

- контрагент, производивший переработку сырья;

- договор, в разрезе чего ведутся взаиморасчеты

Обратите внимание, что затраты по переработке учитываются в составе расходов наших подразделений. Кроме того, обязательно указывается номенклатурная группа, в рамках которой идет выпуск продукции силами стороннего переработчика. Данный подход обусловлен тем, что в стоимость полученной продукции включаются и стоимость переработанных материалов и стоимость услуг по переработке, кроме того, возможно включение прочих расходов (например, транспортных или погрузки/разгрузки), которые изначально могут быть и не включены в плановую себестоимость полученной продукции. Следовательно, должен сохраниться функционал расчета фактической себестоимости полуфабрикатов, что достигается путем отражения выпуска продукции через счета основного, либо вспомогательного производства. Для корректного отражения расчета фактической себестоимости именно полуфабрикатов лучше ввести отдельную номенклатурную группу.

Обратите внимание, что затраты по переработке учитываются в составе расходов наших подразделений. Кроме того, обязательно указывается номенклатурная группа, в рамках которой идет выпуск продукции силами стороннего переработчика. Данный подход обусловлен тем, что в стоимость полученной продукции включаются и стоимость переработанных материалов и стоимость услуг по переработке, кроме того, возможно включение прочих расходов (например, транспортных или погрузки/разгрузки), которые изначально могут быть и не включены в плановую себестоимость полученной продукции. Следовательно, должен сохраниться функционал расчета фактической себестоимости полуфабрикатов, что достигается путем отражения выпуска продукции через счета основного, либо вспомогательного производства. Для корректного отражения расчета фактической себестоимости именно полуфабрикатов лучше ввести отдельную номенклатурную группу.

Документ содержит несколько закладок, на которых указываются соответствующие значения для разных видов учета.

На закладке «Продукция» указывается полученная продукция от переработчика, ее количество, плановая цена и счета учета. Функционал данной закладки подобен функционалу документа «Отчет производства за смену».

На закладке «Услуги» отражаются расходы организации по переработке. Для того, чтобы учитывать отдельно затраты материалов и затраты на переработку в себестоимости выпуска полуфабрикатов, на закладке «Услуги» предлагается указать отдельную статью затрат по услугам. Возможно, что услуги по переработке материалов в налоговом учете будут отражены не в составе прямых, а в составе косвенных расходов, следовательно дополнительно придется указать налоговый счет учета расходов.

На закладке «Счета затрат» указывается подразделение, на котором будет отражено производство продукции силами переработчика; счета затрат основного или вспомогательного производства для отражения затрат по переработке, а также номенклатурная группа, к которой отнесена продукция, произведенная переработчиком.

На закладке «Использованные материалы» указываются те материалы и то количество, которое было использовано для производства полуфабрикатов.

На закладке «Возвращенные материалы» указываются те материалы и то количество, которое было возвращено контрагентом как неиспользованное.

Практикум № 66

1. 08 февраля передать в переработку контрагенту Переработчик по договору на переработку сырья 0,05 м.куб. бруса.

2. 12 февраля отразить поступление из переработки от контрагента Переработчик (по накладной №12 от 12 февраля) Ручки дверные 100 шт., плановая цена 50 руб. (счет учета 43).

Услуги по переработке: 100 шт по 20 руб. (НДС сверху).

Использованные материалы – Брус осиновый 0,03 м.куб.

Возвращенные материалы – Брус осиновый 0,02 м.куб.

Счет затрат 20.01 подразделение затрат «Производство», номенклатурная группа «Полуфабрикаты».

Практикум № 66

1. 08 февраля передать в переработку контрагенту Переработчик по договору на переработку сырья 0,05 м.куб. бруса.

2. 12 февраля отразить поступление из переработки от контрагента Переработчик (по накладной №12 от 12 февраля) Ручки дверные 100 шт., плановая цена 50 руб. (счет учета 43).

Услуги по переработке: 100 шт по 20 руб. (НДС сверху).

Использованные материалы – Брус осиновый 0,03 м.куб.

Возвращенные материалы – Брус осиновый 0,02 м.куб.

Счет затрат 20.01 подразделение затрат «Производство», номенклатурная группа «Полуфабрикаты».

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.