Пересчет стоимости денежных знаков в кассе организации, средств на банковских счетах (банковских вкладах), денежных и платежных документов, ценных бумаг (за исключением акций), средств в расчетах, включая по заемным обязательствам с юридическими и физическими лицами (за исключением средств полученных и выданных авансов и предварительной оплаты, задатков), выраженной в иностранной валюте, в рубли должен производиться на дату совершения операции в иностранной валюте, а также на отчетную дату.

Доходы, выраженные в иностранной валюте, для целей налогового учета, пересчитываются в рубли по официальному курсу ЦБ РФ на дату признания дохода. Если в налоговом учете возникла положительная курсовая разница, то она отражается в составе внереализационных доходов.

Вид операции "Переоценка валютных средств" в документе "Регламентная операция" предназначен для переоценки сумм в валюте регламентированного учета по счетам денежных средств и взаиморасчетов с контрагентами и подотчетными лицами.

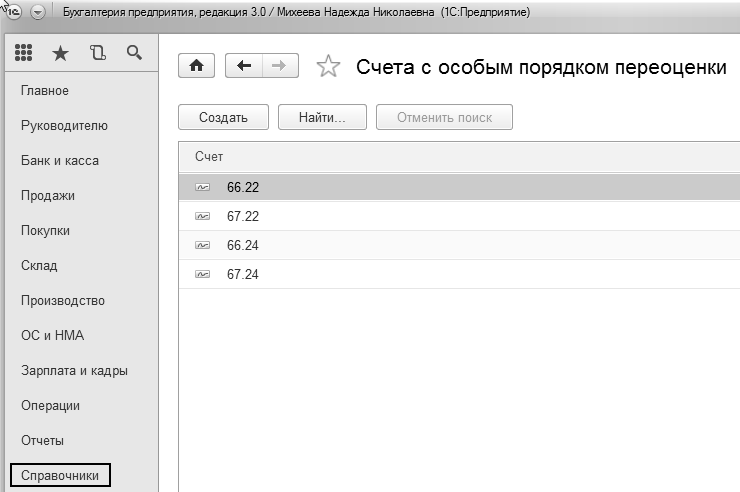

Не производится переоценка валютных средств по тем счетам, которые включены в регистр счетов с особым порядком переоценки.

На рисунке 8.5.1 представлены бухгалтерские счета, по которым переоценка валютных средств должна производиться ручными операциями.

Рис. 8.5.1. Форма панели разделов "Справочники".

Счета с особым порядком переоценки

Обратиться к счетам можно при помощи меню "Все функции/Регистры сведений/Счета с особым порядком переоценки".

При переоценке валютных средств считается неизменным остаток в валюте (в валюте денежных средств, валюте учета долга подотчетного лица, валюте взаиморасчетов с контрагентом), а остатки в валюте ведения регламентированного учета рассчитываются по курсу, указанному в справочнике валют на момент проведения переоценки.

Если текущий остаток отличается от рассчитанного остатка денежных средств, то он корректируется, при этом величина корректировки является курсовой разницей.

Движения по переоценке валютных средств, которые фиксируются видом операции "Переоценка валютных средств" в документе "Регламентная операция", будут являться курсовыми разницами.

Упражнение № 8.5.1.

В организации "ИНКОМ ПЛЮС" открыт валютный счет 12.01.2015 года.

По договору купли-продажи валюты с уполномоченным банком с основного расчетного счета 03.03.2015 года перечислено 27 400 руб. на покупку 1 000 долларов США. Валюта покупается на нужды организации (оплату товара).

На валютный счет 04.03.2015 года зачисляется приобретенная валюта (1 000 долл.). Курс ЦБР на 04.03.2015 года составляет 27,30 руб. за 1 USD[1].

По состоянию на 31.03.2015 года остатки валютных средств переоцениваются.

Для целей примера курсы валюты указаны произвольно.

Схема действий:

Создайте валютный лицевой счет.

(меню "Панель разделов/Главное/Панель навигации/Настройки/Организации")

Остановитесь на строке "ИНКОМ ПЛЮС", откройте форму справочника. По гиперссылке "Банковские счета" откройте справочник "Банковские счета". Используя кнопку "Создать" дополните справочник новым счетом "Валютный счет, USD". Заполните диалоговую форму справочника, указав: номер счета – 40120856421354657465, БИК – 044585777. Банк – "Банк "АКБ РОСЕВРОБАНК" (ОАО)". Валюта счета – USD. Сохраните данные.

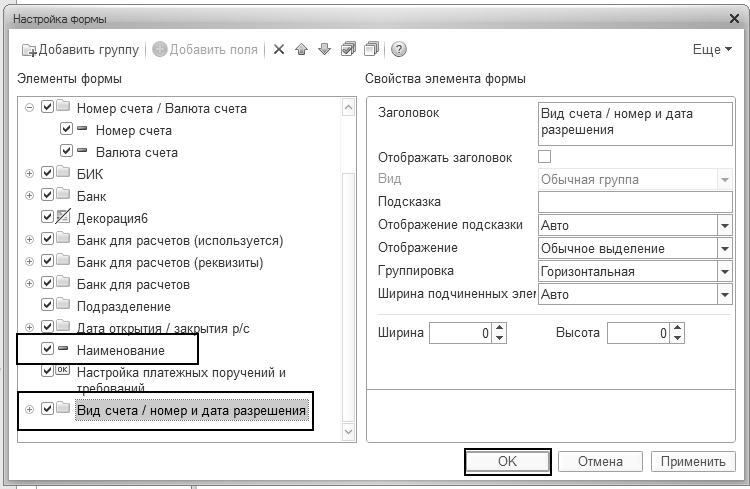

И хотелось бы наименование счета указать не цифрами, а произвольным образом (например, валютный счет, USD). Заполните указанную информацию, ориентируясь на рисунок 8.5.2. Запишите и закройте элемент.

Рис. 8.5.2. Настройка формы для валютного счета

Занесите курсы валюты за март[2].

(меню "Панель разделов/Справочники/Панель навигации/Покупки и

продажи/Валюты")

В справочнике "Валюты" откройте форму "Доллар США". Чтобы указать курсы на нужную дату необходимо воспользоваться гиперссылкой "Курсы валют" и при помощи кнопки "Создать" занесите курсы. Если в справочнике есть курсы, занесенные программой автоматически, их следует удалить сочетанием клавиш Ctrl + A (рис. 8.5.3).

Рис. 8.5.3. Форма списка "Курсы валют"

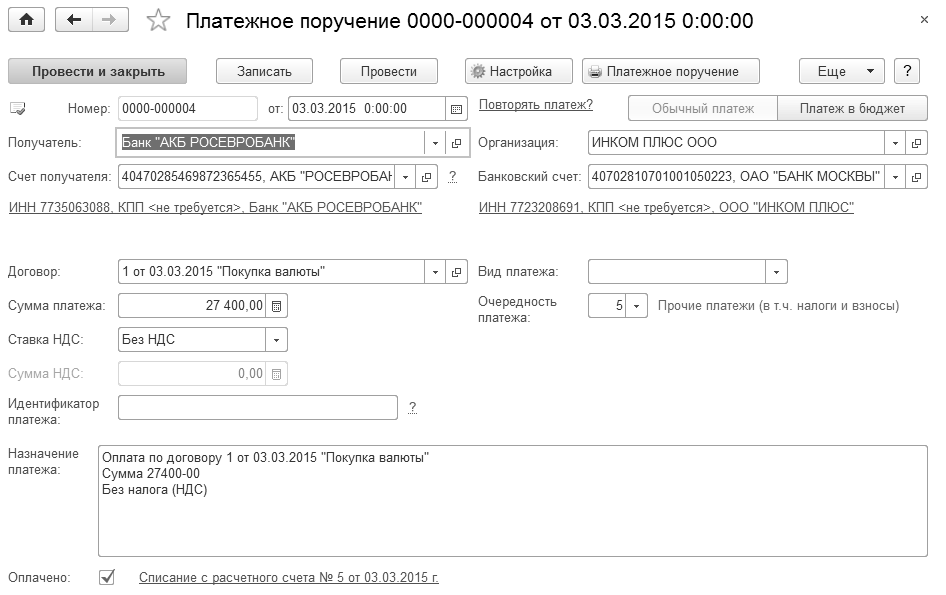

03.03.2015 года создайте документ "Платежное поручение" на сумму 27 400 руб.

(меню "Панель разделов/Банк и касса/Панель навигации/Банк/Платежное

поручение")

Перечислите 27 400 руб. с основного расчетного счета на покупку валюты.

АКБ РОСЕВРОБАНК" (ОАО), его ИНН – 7735063088, КПП – 773501001.

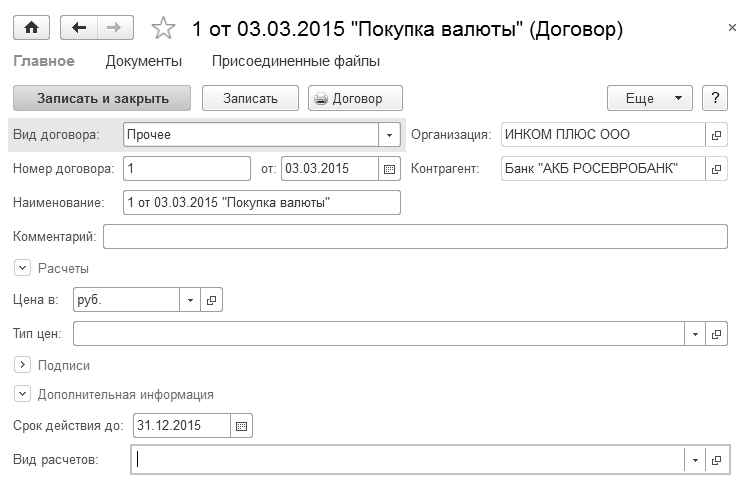

Для контрагента "АКБ РОСЕВРОБАНК" (ОАО)" создайте договор "Покупка валюты" под номером 1 от 03.03.2015 г., для договора укажите "Вид договора" – "Прочее", "Валюта расчетов" – "руб.". Форма договора представлена на рисунке 8.5.4.

Документ "Платежное поручение" должен быть оформлен так, как представлено на рисунке 8.5.5.

В документе "Платежное поручение" установите флаг "Оплачено".

Рис. 8.5.4. Форма договора

Рис. 8.5.5 Форма документа "Платежное поручение "

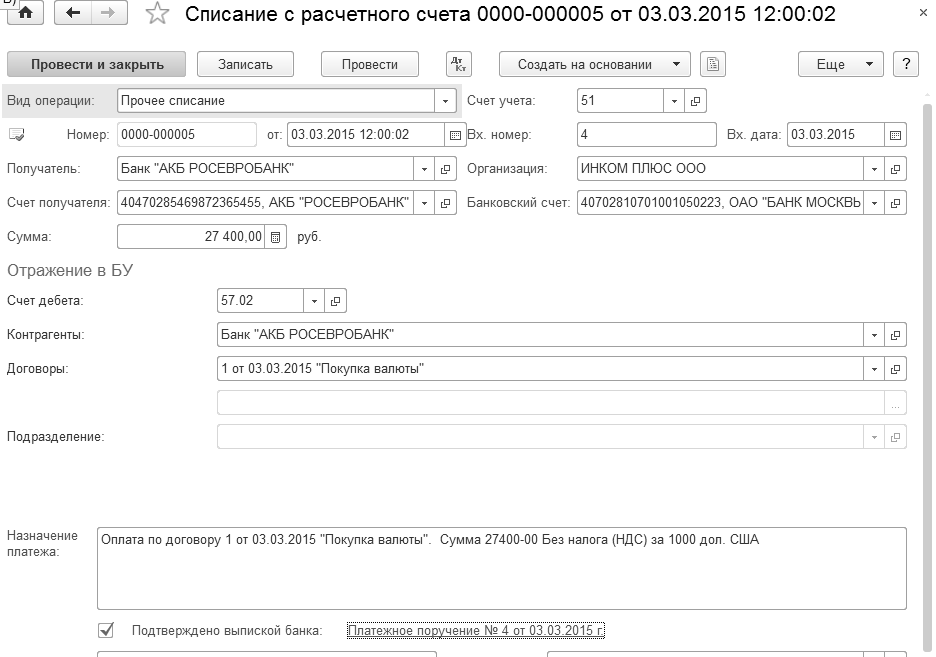

Перейдите по гиперссылке и создайте документ "Списание с расчетного счета" датой 03.03.2014 года. Укажите вид операции – "Прочее списание". Счет расчетов – 57.02, АКБ РОСЕВРОБАНК" (ОАО), договор – "Покупка валюты" (рис. 8.5.6).

Рис. 8.5.6. Форма окна документа "Списание с расчетного счета"

04.03.2015 года создайте документ "Поступление на расчетный счет". Входящий номер документа № 3 от 03.03.2015 г. Договор № 1 от 03.03.2015 года "Покупка валюты".

(меню "Панель разделов/Банк и касса/Панель навигации/Банк/Банковские

выписки/+Поступление")

На валютный счет зачислена приобретенная валюта (1 000 долл.). Выберите вид операции "Приобретение иностранной валюты".

Обратите внимание, что по состоянию на 04.03.2015 года курс валюты отличается от курса на дату списания денежных средств. Был курс 27 руб. за долл., стал – 27 руб.30 за долл. Плательщик – Банк. Договор – "Покупка валюты". Банк продал валюту по курсу 27.40 за 1 долл., который отличается от курса ЦБР. Для отражения разницы в курсах приобретения и ЦБР в составе расходов в форме документа необходимо, чтобы был установлен флаг "Отражать разницу в курсе в составе расходов".

Входящий номер – 3, дата – 03.03.2015 года.

Счет расчетов – 57.02.

Документ должен быть оформлен так, как представлено на рисунке 8.5.7.

При проведении документа сумма, указанная в валюте, пересчитывается в рубли по курсу ЦБ РФ на дату операции.

На валютный счет зачислена приобретенная валюта:

Д 52 К 57.02 – 27 300

Отражено превышение курса покупки валюты по договору над курсом ЦБР:

Д 91.02 К 57.02 – 100

Рис. 8.5.7. Форма окна документа "Поступление на расчетный счет",

вид операции "Приобретение иностранной валюты"

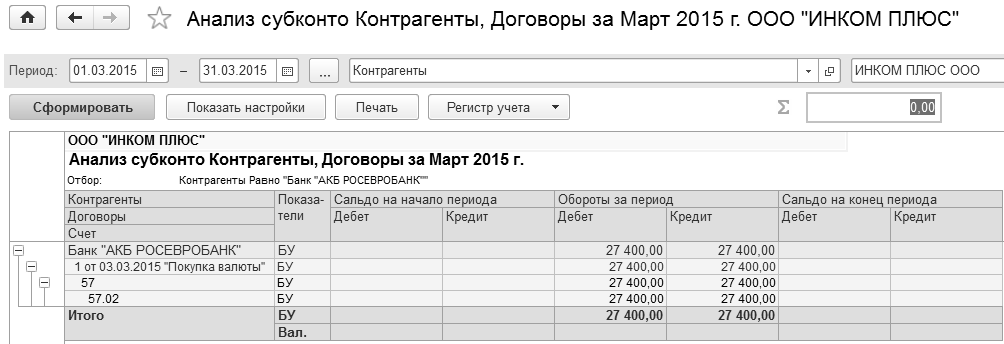

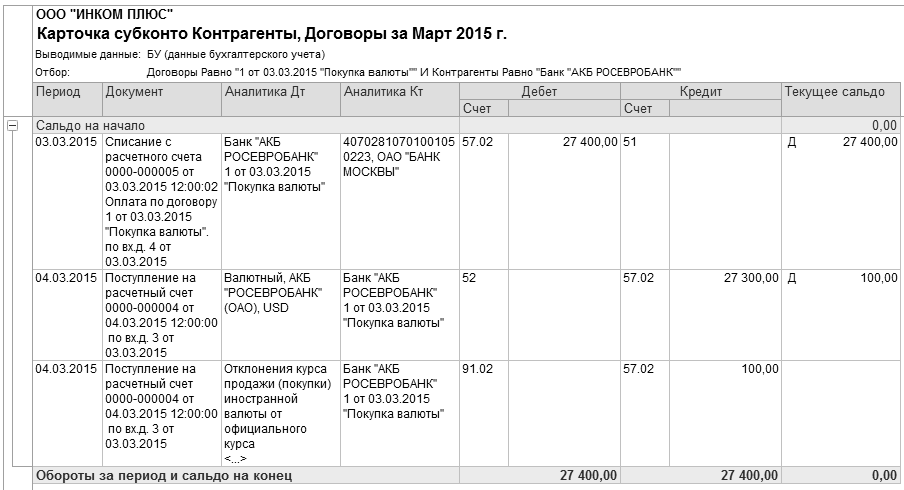

Сформируйте отчет "Оборотно-сальдовая ведомость по счету" 57 и отчет "Анализ субконто" за март 2015 года.

(меню "Панель разделов/Отчеты/Панель навигации/Стандартные

отчеты/Анализ субконто")

В отчете "Анализ субконто" на панели настроек отчета укажите:

· Добавьте субконто "Контрагенты" и "Договоры";

· Показатели – установлены флаги "БУ" и "Валютная сумма";

· Группировка – установите флаг "По субсчетам";

· Установите отбор по контрагенту "АКБ РОСЕВРОБАНК" и договору "Покупка валюты". Сформированный отчет "Анализ субконто" проверьте по рисунку 8.5.8.

Рис. 8.5.8. Форма отчета "Анализ субконто", счет 57.02

Сформируйте отчет "Карточка счета" 57.02 года (рис. 8.5.9).

(меню "Панель разделов/Отчеты/Панель навигации/Стандартные

отчеты/Карточка счета")

Рис. 8.5.9. Форма окна отчета "Карточка счета", счет 57.02

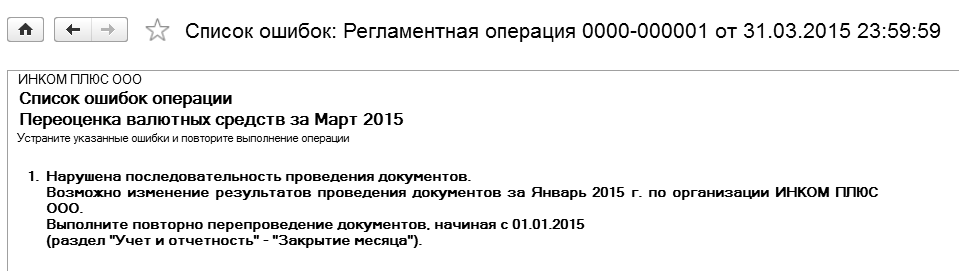

Если бы был проведен документ "Регламентные операции", по виду операции "Переоценка валютных средств" за март 2015 года, то рублевое покрытие 1000 долларов США считалось по курсу на конец месяца.

(меню "Панель разделов/Операции/Панель навигации/Закрытие

периода/Регламентные операции")

Заполнить документ не получиться, т.к. не были созданы документы за январь, февраль. Программа отслеживает последовательность проведения документов, и выдает сообщения об ошибке (рис. 8.5.10).

Расчет следующий:

1000 $ по курсу 27,80 руб. на дату 31.03 = 27 800 руб.

27 800 – 27 300 = 500 руб. курсовая разница, где

27 300 = 1000 $ по курсу 27,30 руб. на дату 04.03.2015 года.

Рис. 8.5.10. Форма сообщения об ошибке

[2] Курсы валюты указаны произвольно, поэтому загружать с сайта РБК не следует.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.