Помощником "Закрытие месяца" по операции "Расчет налога на прибыль" производится анализ данных налогового учета по виду учета ПР. Документом "Регламентная операция" по операции "Расчет налога на прибыль" производится выявление постоянных разниц между налоговым и бухгалтерским учетом, их квалификация на активы и обязательства.

Давайте вспомним, когда появляются

постоянные разницы (действующая редакция).

И для этого обратимся к теории. Определение постоянных разниц дано в п.4. раздела II ПБУ 18/02: "под постоянными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) отчетного периода и исключаемые из расчета налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов". Иными словами, это те суммы, которые отражаются в бухгалтерском учете, но не учитываются в налоговом учете. Причем, эти разницы в налоговом учете не будут отражаться ни в текущем отчетном периоде, ни в каком из последующих периодов. На что стоит обратить внимание в данном определении? К постоянным разницам ПБУ 18/02 относит, как расходы, так и доходы, которые не учитываются в налоговом учете.

Постоянные разницы могут быть положительными и отрицательными. Положительные - увеличивают бухгалтерскую прибыль до налоговой. Отрицательные - наоборот, уменьшают.

В соответствии с п.4 ПБУ 18/02 постоянные разницы возникают в результате:

- превышения фактических расходов, учитываемых при формировании бухгалтерской прибыли (убытка), над расходами, принимаемыми для целей налогообложения, по которым предусмотрены ограничения (расходы на рекламу (п.4 ст.264 НК РФ), проценты по займам (п.1 ст.269 НК РФ), расходы по добровольному страхованию (п.16 ст.255 НК РФ) и т.д.);

- непризнания для целей налогообложения расходов, связанных с передачей на безвозмездной основе имущества (товаров, работ, услуг), в сумме стоимости имущества (товаров, работ, услуг) и расходов, связанных с этой передачей;

- переноса убытков, полученных налогоплательщиками в предыдущих налоговых периодах, в размере не более 50% налоговой базы текущего периода, рассчитанной без учета переноса убытков. Такой порядок установлен для периодов с 1 января 2017 года по 31 декабря 2020 года. При этом установленное в до 2017 года ограничение срока переноса убытков десятью годами отменено.

- прочих аналогичных различий.

Возникновение постоянной разницы в отношении расходов, не принимаемых для целей налогообложения, приводит к образованию постоянного налогового обязательства (ПНО).

Сумма ПНО вычисляется как сумма положительных разниц, умноженная на ставку налога на прибыль (НП).

Определение постоянных налоговых обязательств дано в п.7 раздела II ПБУ18/02. Под

постоянным налоговым обязательством (активом) понимается сумма налога, которая приводит к увеличению (уменьшению) налоговых платежей по налогу на прибыль в отчетном периоде. Т. е. это та часть налога на прибыль, которая образуется по данным налогового учета, но отсутствует по данным бухгалтерского.

Его величина рассчитывается как произведение выявленной постоянной разницы на ставку налога на прибыль, действующую на отчетную дату.

Новая редакция с 2020 года дает свои определения.

Определение постоянных разниц дано в п.4. раздела II ПБУ 18/02: "под постоянными разницами понимаются доходы и расходы:

- формирующие бухгалтерскую прибыль (убыток) отчетного периода, но не учитываемые при определении налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов;

- учитываемые при определении налоговой базы по налогу на прибыль отчетного периода, но не признаваемые для целей бухгалтерского учета доходами и расходами как отчетного, так и последующих от четных периодов".

В соответствии с п.4 ПБУ 18/02 постоянные разницы возникают в результате:

- превышения фактических расходов, учитываемых при формировании бухгалтерской прибыли (убытка), над расходами, принимаемыми для целей налогообложения, по которым предусмотрены ограничения (расходы на рекламу (п.4 ст.264 НК РФ), проценты по займам (п.1 ст.269 НК РФ), расходы по добровольному страхованию (п.16 ст.255 НК РФ) и т.д.);

- непризнания для целей налогообложения расходов, связанных с передачей на безвозмездной основе имущества (товаров, работ, услуг), в сумме стоимости имущества (товаров, работ, услуг) и расходов, связанных с этой передачей;

- образования убытка, перенесенного на будущее, который по истечении определенного времени, согласно законодательству Российской Федерации о налогах и сборах, уже не может быть принят в целях налогообложения как в отчетном, так и в последующих отчетных периодах;

- прочих аналогичных различий.

Под постоянным налоговым расходом (доходом) понимается сумма налога, которая приводит к увеличению (уменьшению) налоговых платежей по налогу на прибыль в отчетном периоде.

Постоянный налоговый расход (доход) признается организацией в том отчетном периоде, в котором возникает постоянная разница.

Постоянный налоговый расход (доход) равняется величине, определяемой как произведение постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату.

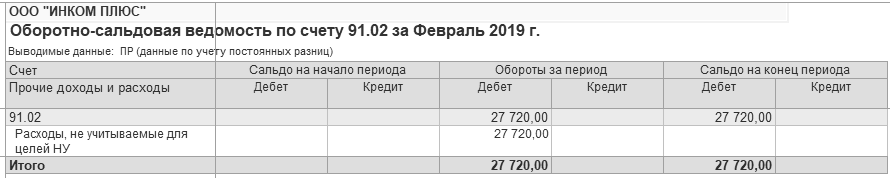

В бухгалтерском учете февраля на сумму 5 544 руб. произошло признание ПНО. Рассмотрим возникновение ПНО по ООО "ИНКОМ ПЛЮС" в феврале 2019 года (табл. 21.1.1).

Таблица 21.1.1. Таблица возникновения ПНО в феврале

|

Дата |

Документ |

Содержание (руб.) |

Расхождения

(руб.) |

Потенциальная разница

(руб.) |

|

26.02 |

Авансовый отчет |

Командировочные расходы Михеевой Н.Н. |

Обед - 3 000;

Сауна- 20 000;

Концерт - 4 720.

Всего: 27 720 |

(ПР) 27 720 |

|

28.02 |

Закрытие месяца |

Расчет налога на прибыль |

Признание ПНО 27 720 × 20% |

(ПНО) 5 544,00 |

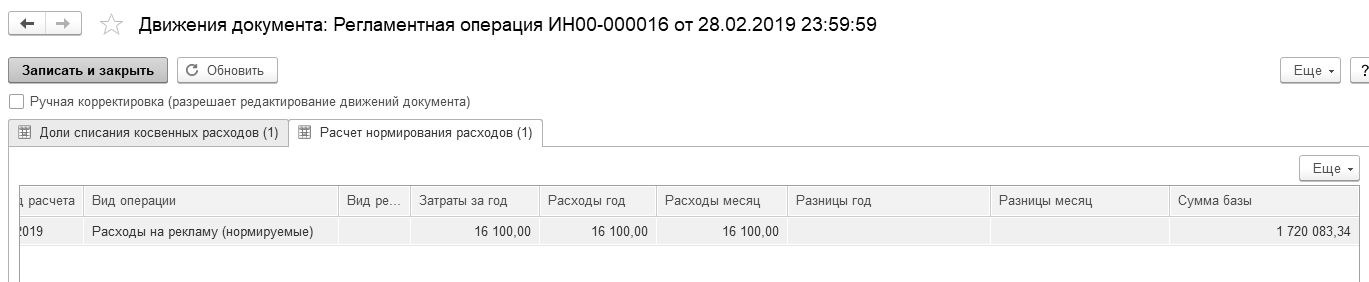

На рисунке 21.1.1 и 21.1.2 представлены фрагменты движения регламентных документов закрытия месяца по операции "Расчет долей списания косвенных расходов" и "Расчет налога на прибыль".

Рис. 21.1.1. Расчет долей нормирования расходов, февраль

Рис. 21.1.2. Фрагмент движения документа "Регламентная операция",

вид операции "Расчет налога на прибыль", февраль

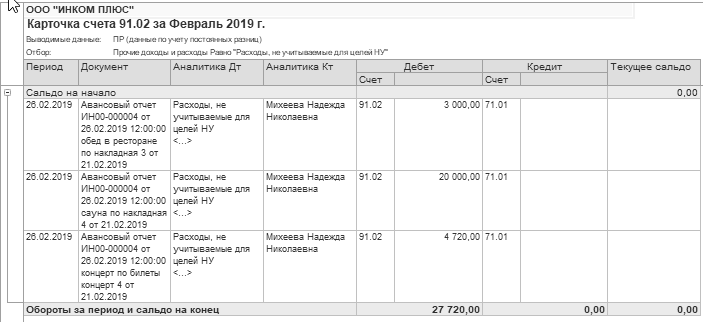

Постоянная разница образовалась в результате формирования документа "Авансовый отчет" от 26.02.2019 года (рис. 21.1.3).

Рис. 21.1.3. Фрагмент отчета "Карточка счета", ПР

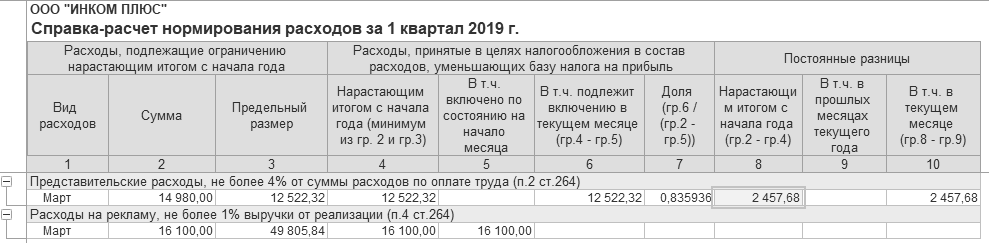

Суммы списания по статьям затрат "Представительские расходы" рассчитываются в налоговом учете по норме 4% от расходов на оплату труда с нарастающим итогом с начала года. Проводки делаются с учетом предыдущих сумм списания таких расходов. Косвенные затраты закрываются на счет 90.08 "Управленческие расходы".

В марте были выданы Остапенко на представительские расходы 180 руб. Сотрудник представил 05.03 авансовый отчет, в котором эти затраты были отнесены на счет 26. Такие расходы нормируются.

Также, в марте была выдана Малышеву на представительские расходы сумма 38 000 руб. Сотрудник представил авансовый отчет от 12.03.2019 года, в котором затраты были отнесены на счета 26 и 91.02. Такие расходы в налоговом учете нормируются. Сумма 15 960 руб., в т. ч. НДС (посещение боулинга – 13 600 руб. и проживание других представителей совещания – 2 360 руб.), не принимаются для целей налогового учета. А сумма 2 660 руб. (2 266,67 + 393,33) это НДС, который не должен приниматься к вычету (рис. 21.1.4).

Рис. 21.1.4. Фрагмент документа "Авансовый отчет", Малышев

Сумма 13 300 руб. (11 333,33 + 1 966,67) документом "Регламентная операция" за март будет определена как постоянная разница.

На представительский обед в марте было истрачено 17 760 руб., в т. ч. НДС 2 960 руб. Сумма обеда без НДС составила 14 800 руб. Весь НДС мы не приняли к вычету, а только сумму 2 504,46 руб. (об этом очень подробно расписано в разделах НДС и авансовый отчет).

За I квартал расчеты с персоналом по оплате труда составили 313 058 руб. К налоговому учету может быть принято 12 522,32 руб. (рис. 21.1.5).

Рис. 21.1.5. Справка-расчет нормирования расходов за март. Представительские расходы

Затраты на обед в сумме 2 457,68 руб. в составе прочих расходов не учитывается и налогооблагаемую прибыль фирмы не уменьшает.

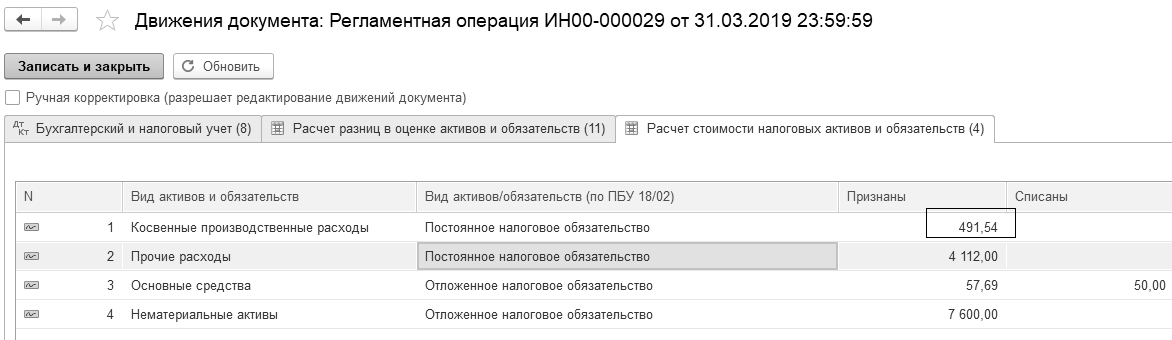

2 457,68 × 20% = 491,54 руб. (рис. 21.1.6)

Рис. 21.1.6. Фрагмент движения документа "Регламентная операция",

вид операции "Расчет налога на прибыль", март

Товарный знак списан на затраты в налоговом учете в сумме 38 000 руб. Появилось ОНО в сумме 7 600 руб. (38 000 × 20%).

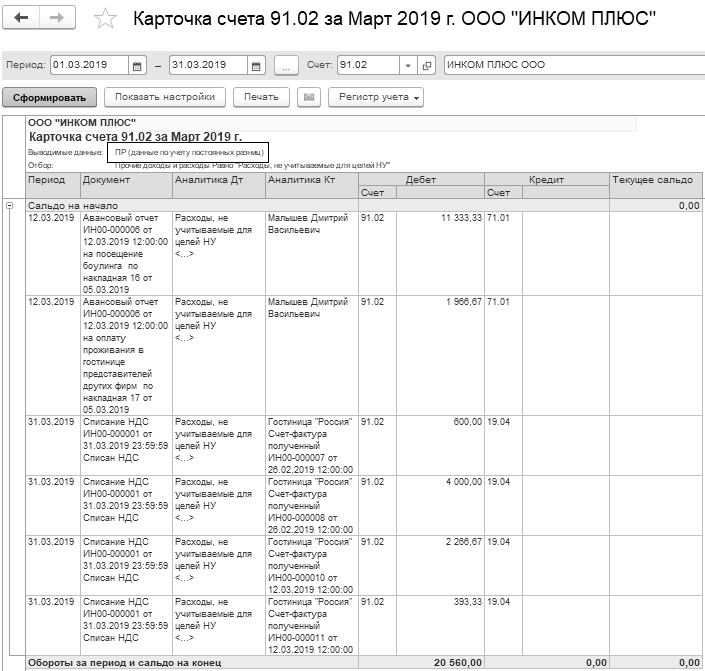

Кроме указанных выше сумм в постоянные разницы попали и суммы документа "Списание НДС". Были списаны суммы НДС, которые не могли быть приняты к вычету

(рис. 21.1.7).

Рис. 21.1.7. Фрагмент окна отчета "Карточка счета" 91.02 за март.

20 560 × 20% = 4 112 руб. – постоянная разница марта. Эта сумма также видна на рисунке 21.1.6.

Итого, сумма 4 603,54 руб. документом "Регламентная операция" за март определена в виде постоянного налогового обязательства (рис. 21.1.8).

Рис. 21.1.8. Фрагмент движения документа "Регламентная операция",

вид операции "Расчет налога на прибыль", март

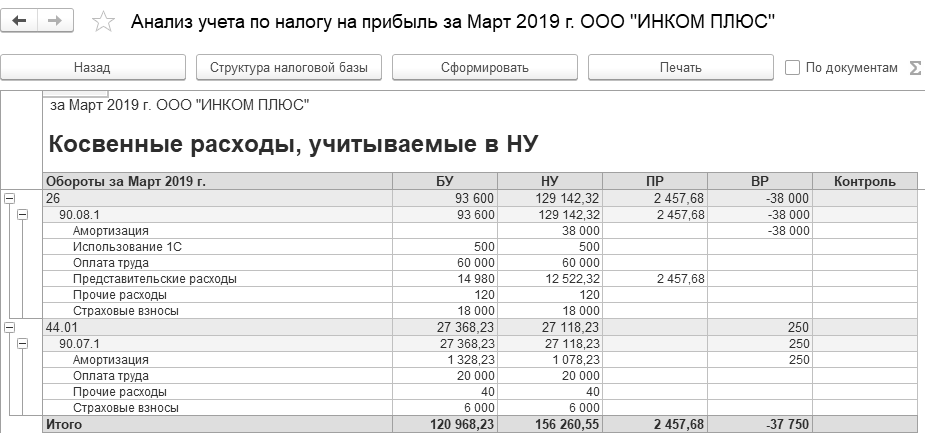

Очень удобно проанализировать полученные разницы можно при помощи отчета "Анализ состояния налогового учета по налогу на прибыль". Расшифровывая суммы постоянных расходов, дойдите до раздела "Косвенные расходы, учитываемые в НУ" (рис. 21.1.9).

Рис. 21.1.9. Косвенные расходы, учитываемые в НУ, фрагмент отчета

"Анализ состояния налогового учета по налогу на прибыль" за март

Обратите внимание, что может произойти случай, когда возникнет сумма налога, которая приведет к уменьшению налоговых платежей по налогу на прибыль в отчетном периоде. Такая ситуация может возникнуть, в случае, если у организации будут доходы, признаваемые в бухгалтерском учете, но не признаваемые в налоговом учете. Возникновение постоянной разницы в отношении доходов, не признаваемых для целей налогообложения, приводит к образованию

постоянного налогового актива (ПНА). Его величина рассчитывается как произведение выявленной постоянной разницы на ставку налога на прибыль, действующую на отчетную дату.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.